机械制造类零件核价技巧

2015-08-12蒋心鹏

蒋心鹏

当前采购过程中的“货比三家不吃亏”有些过时,因为供应商管理水平参差不齐,期望得到订单的心态不一致,加工设备先进程度有差异,再加上考虑某些采购人员的个人原因,在三家供应商中科学地选择一家进行合作存在风险。这里我们运用了一些财务知识并结合日常工作中的核价经验,对机械制造类零件的核价进行介绍。

购价格是否合理,在许多公司是一个敏感的课题。一般采购人员手握三家及以上供应商的报价单,从中选择价格最低的供应商或者用有关的数据筛选出性价比最高的供应商。但这种方法存在一些漏洞,因为货比三家并不能保证这三家供应商是市场上最低的,也不能保证这三家供应商报出的价格是他们的低线。因而对采购人员申报的价格,公司往往另外做了一个流程——价格审核。方法是核价人员到市场或到供应商处进行核价。这种做法有两个好处:一是使得公司采购的物料至少达到一个合理的水平,以此为基础,与供应商有目的地谈判,做到知己知彼,百战百胜,保障公司能够得到有竞争力的价格;二是防止采购人员在询价过程中营私舞弊,损害公司的利益。

在介绍如何核价之前,我们需要先了解财务方面的一些概念。

1. 生产成本:也称制造成本,即企业为生产产品而发生的成本,包括各项直接支出和制造费用。

2. 直接支出:包括直接材料(原材料、辅助材料、外购件、直接生产所用的水、电及动力等)、直接工资(生产人员的工资、补贴)。

3. 制造费用:指企业内的分厂、车间为组织和管理生产所发生的各项费用,包括分厂、车间管理人员工资、直接生产设备的折旧费、维修费、修理费及其他制造费用(办公费、差旅费、劳保费等)。

4. 销售费用:企业在销售产品、自制半成品和提供劳务等过程中发生的费用,包括由企业负担的包装费、运输费、广告费、装卸费、保险费等以及销售部门人员工资、职工福利费、差旅费、办公费、折旧费、修理费、物料消耗、低值易耗品摊销以及其他经费等。

5. 财务费用:企业在生产经营过程中为筹集资金而发生的各项费用。如,因为无法货到付款而产生的贷款利息支出。

6. 管理费用:是指企业行政管理部门为组织和管理生产经营活动而发生的各项费用。如工会经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、坏账损失、公司经费、上缴上级管理费、劳动保险费、待业保险费、董事会会费以及其他管理费用等。其中公司经费包括总部管理人员工资、职工福利费、差旅费、办公费、董事会会费,折旧费、修理费、物料消耗、低值易耗品摊销及其他公司经费。

7. 营业利润:等于销售该产品的收入与生产该产品的总成本(包括生产成本、管理费用、销售费用、财务费用等)两者之间的差额。

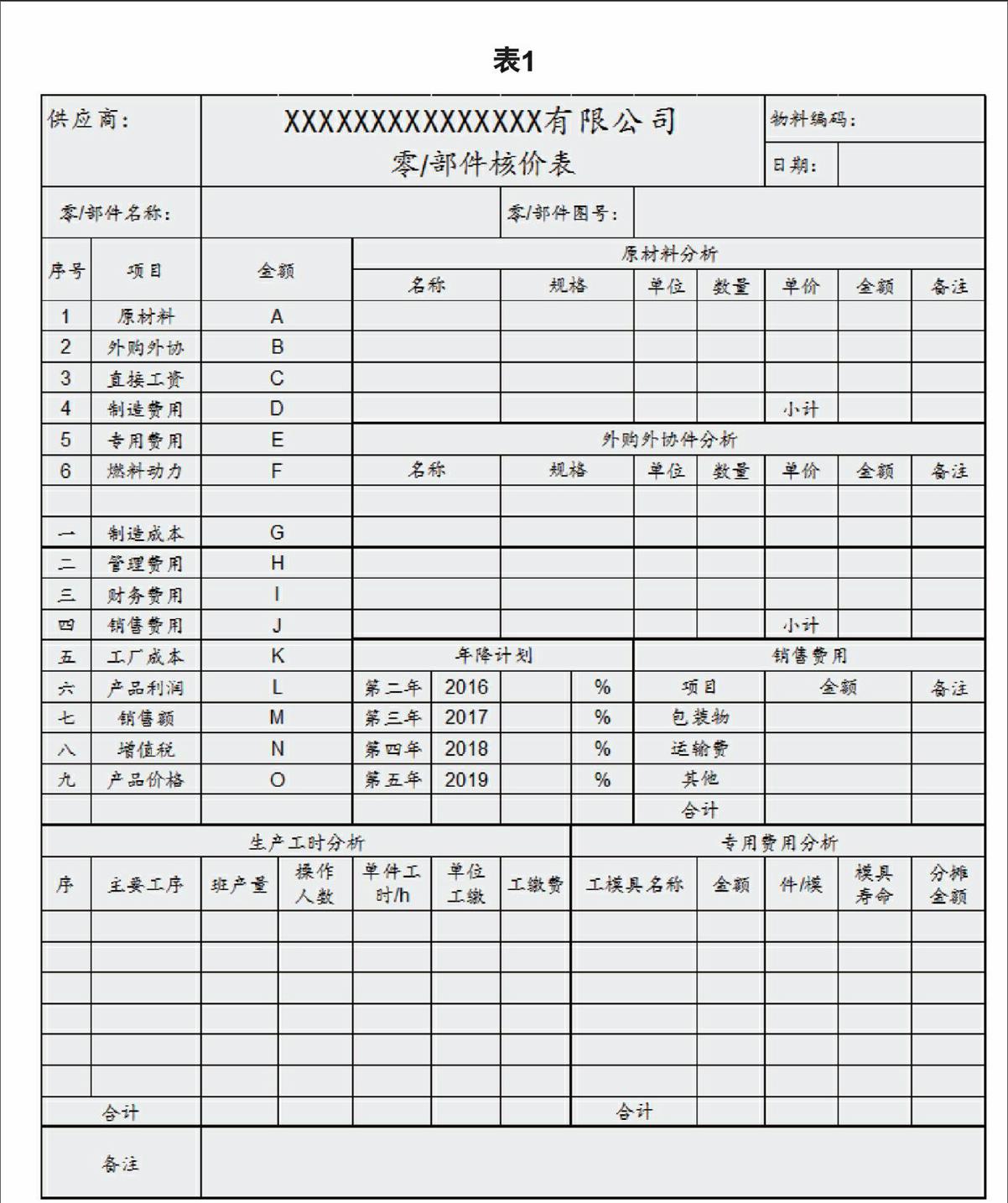

下面就通过一张核价表(详见表1)详细阐述机械类零件的核价过程。该表中的金额除特别标注外均为不含税价格。

在“原材料分析”子表中需要供应商提供原材料的信息,如原材料名称,规格,该零件毛坯重量,采购单价等。通过该表可以得出零件原材料成本,“原材料分析”金额小计同时填写在核价表的A处。

由于国内相同规格原材料价格差异较大,必要时可在备注栏中注明原材料生产厂家。

核对方式:查阅设计图纸;收集供应商外购材料的发票及质保书;使用精密天平称重。

在“外购外协件分析”子表中需要供应商提供生产零件所需的外购件采购信息和委外加工信息,如零件所需标准件的外购信息,零件表面处理的委外加工信息等。“外购外协件分析”金额小计同时填写在核价表的B处。

核对方式:收集外购和委外加工所发生的发票。

在“生产工时分析”子表中需要供应商根据零件的加工工序填写每道工序的名称、班产量、操作人员、单位工缴。该工序的工缴费等于:60/(班产量/8)×单位工缴×操作人员。“生产工时分析”中的工缴费小计同时填写在核价表的C处。

班产量是需要考虑生产一线员工的工作强度、工作时间的休息情况、生产准备时间、生产过程的检验时间、转换产品所带来的生产停滞时间等。在单位工缴一栏需要考虑企业为该生产员工所交的社会保险,而不是简单的工资。

核对方式:收集生产员工近期工资表、投保情况、各工序人员配置情况、生产日报表等数据,在生产现场记录各工序所用时间。

在“专用费用分析”子表中供应商填写生产零件所需用的工装夹具的情况。“专用费用分析”金额小计同时填写在核价表的E处。

核对方式:清点生产现场工装夹具,收集所购发票。

在核价表左上D处,供应商填写生产该零件所分摊的制造费用。

核对方式:由于归属制造费用的项目繁多,资料无法收集齐全,我们应核对主要部分。如生产该零件的设备较新,折旧金额较高,故需要知道设备的原值、折旧年限以及生产该零件设备利用情况;又如生产该零件的加工刀具磨损较快,刀具金额较高,故需要知道刀具的采购价格以及更换刀具的记录。另外车间的5S情况、质量体系通过情况等均会影响制造费用的多少。

在核价表左上F处,供应商填写生产零件所需的水、电、(天然)气的费用。

核对方式:如果生产设备较多,无法一一核实,我们应核对主要部分。对消耗燃料动力大的设备重点收集其额定功率,待机(空载)功率,功率因素、加工该零件的设备运行时间、每次加工的零件数量等信息。

通过上述方法我们就可以得到“制造成本”的金额,其公式等于:“原材料”+“外购外协”+“直接工资”+“制造费用”+“专用费用”+“燃料动力”。数值填写在核价表的G处。

核价表的H处,供应商填写生产该零件所分摊到的管理费用。

核对方式:由于归属管理费用的项目繁多,无法一一核实,我们一般根据供应商制造先进程度、体系认证情况以及管理层的水平,按制造成本的3~5%进行估算。

核价表的I处,供应商填写在生产经营过程中为筹集资金而发生的各项费用。

核对方式:查阅供应商原材料采购合同中的付款方式,加上“直接工资”、“制造费用”、“专用费用”和“燃料动力”等费用,结合目前市场上的贷款利率计算得到。

“销售费用”子表中,供应商填写该零件所需的包装费用、运输费用以及分摊到该零件的销售人员的工资、差旅费用等。“销售费用”金额小计同时填写在核价表的J处。

核对方式:确认该零件的包装方式,是一次性的还是可回收的,若是可回收的,确认回收次数,包装物采购价格;确认运费是按重量计算的还是包车运输的,若是包车或自行运输,每次运输数量以及运费是多少。

通过上述方法我们就可以得到“工厂成本”,其公式等于:“制造成本”+“管理费用”+“财务费用”+“销售费用”。数值填写在核价表的K处。

“产品利润”供应商填写其目标的税前利润。金额填写在核价表的L处。

核对方式:根据公司对该零件的整体要求以及该供应商对公司的重要程度,制定合理的税前利润。

“销售额”等于“工厂成本”+“产品利润”。金额填写在核价表的M处。

“增值税”:若是一般纳税人,则为17%。写在核价表的N处。

“产品价格”等于“销售额”×(1+“增值税”)。金额填写在核价表的M处。

“年降计划”的子表是公司与供应商在确认价格时必须考虑的内容。由于目前市场竞争激烈,很多公司为了确保其产品长期具有竞争力,往往在该产品批量生产之前,对供应商提出长期供货的价格策略。

通过上面的方法,我们基本能够得到一个较合理的零件价格。该表的格式也可作为供应商报价的格式,当我们收到几家供应商的报价后,就可以从中找到最有利于企业发展要求的采购价格。

(作者:上海实业交通电器有限公司)endprint