国有资源委托代理关系、审计目标和审计期望差

2015-08-11郑石桥

【摘 要】 国有资源委托代理关系具有多层级、多目标、行政性的特征,这些特征引发缺乏监督积极性、目标排序或目标置换、依附性等特殊的机会主义倾向,进而使得不同层级的委托人/代理人具有不同的审计期望,这些不同的审计期望体现为对审计主题、审计产品内容、审计产品定位、审计产品种类等的需求不同,审计机关难以生产出让所有委托人/代理人都满意的审计产品,审计期望差难以全面弥合,只能进行选择性弥合。

【关键词】 审计目标; 政府审计期望差; 多层级委托代理关系; 多目标委托代理关系; 国有资源经管责任

中图分类号:F239.44 文献标识码:A 文章编号:1004-5937(2015)15-0129-08

一、引言

政府审计目标是人们希望通过政府审计得到的结果,不同的利益相关者所希望得到的结果可能不同,如果希望的结果没有得到,就产生了审计期望差,而审计期望差的长期存在,可能导致政府审计制度变迁。我国从1983年恢复政府审计以来,在查处违规问题、治理腐败、完善体制机制等方面发挥了重要的作用(张通,2014)。2003年,时任审计长李金华代表国务院向全国人大常委会提交了一份很有分量的审计报告,人们用“审计风暴”来形容报告所带来的冲击波。然而,时过多年之后,仍然是年年有、年年犯、年年查,人们已经有“审丑疲劳”①,以屡审屡犯为代表的审计期望差出现了。《国务院关于加强审计工作的意见》(国发〔2014〕48号)为优化审计整改制度作出了原则性的安排。其他国家也有类似情况,以澳大利亚为例,1979年修订的审计法案授权联邦审计署开展效率审计,然而,直到1988年4月,JCPA(Joint Committee of Public Accounting,属于国会)对联邦审计署检查时,绩效审计仍然没有得到重视,给予绩效审计的关注和资源非常有限,后来,JCPA建议联邦审计署将财务审计业务外包,自己主要致力于绩效审计,这才形成了澳大利亚今天的审计格局(贾云洁,2014)。所以,无论任何国家,政府审计机关都必须高度重视审计期望差。

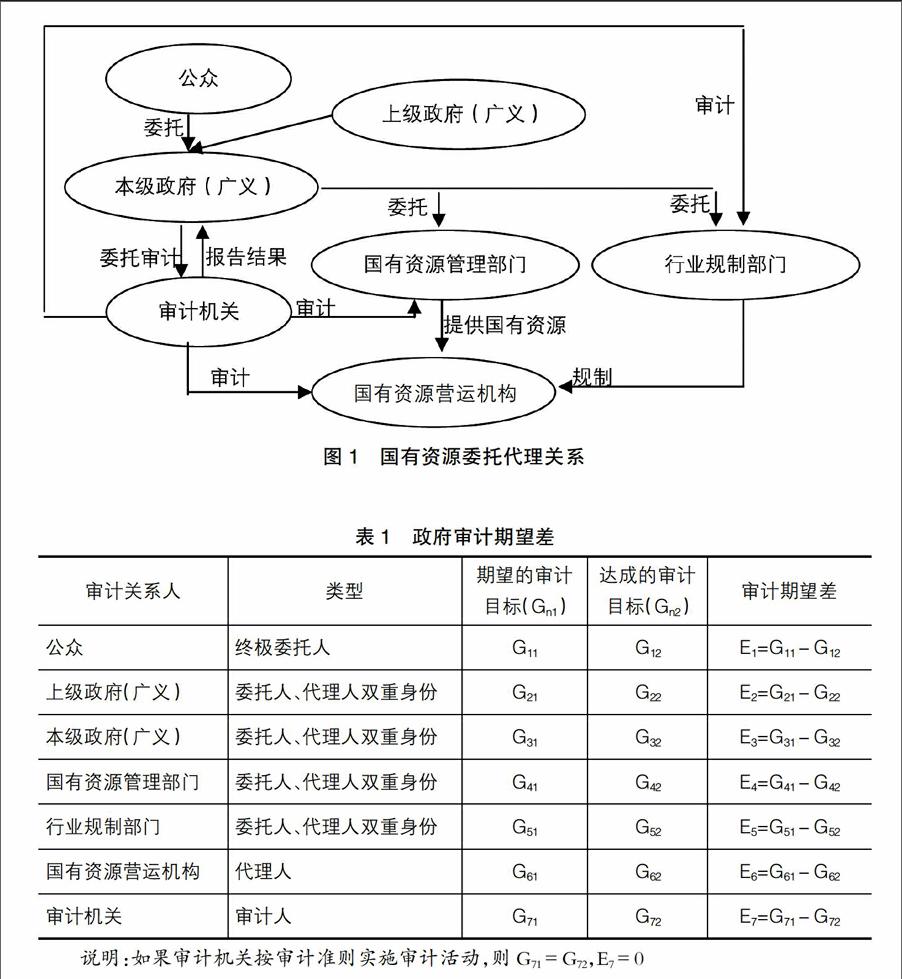

关于审计期望差的研究主要集中在民间审计领域,研究政府审计期望差的文献很少。然而,政府审计所指向的国有资源委托代理关系通常是多层级、多目标、行政性的委托代理关系链,在这个链条中的许多主体具有双重身份,这种双重身份使得政府审计关系人变得复杂,进而使得政府审计期望差变得复杂。政府审计期望差的这种复杂性,尚没有系统的理论解释。本文以多层级、多目标、行政性的国有资源委托代理关系链为基础,研究政府审计期望差,拟建立一个能解释政府审计期望差的理论框架。

二、文献综述

关于审计期望差的研究主要集中在民间审计领域,自Liggio(1974)提出审计期望差这个概念以来,学术界和民间审计职业界投入了大量精力研究民间审计期望差的概念、类型、形成原因及弥合,相关的研究文献可以说是汗牛充栋(Liggio,1974;AICPA,1978;Epstein & Geiger,1994;何敬,2010)。未发现有专门研究内部审计期望差的文献。关于政府审计期望差的研究文献也很少。一些文献希望不区分审计主体来探讨审计期望差,建立解释审计期望差的通用理论框架。郑石桥(2015)以审计主题为基础,从审计目标和审计意见两个视角来探讨审计期望差的原因:从审计目标角度来看,审计期望差产生的主要机理是对于不同的审计主题期望了准则未界定的审计内容和审计目标;从审计意见角度来看,审计意见的保证程度、审计意见表达方式、审计结果是否公开都可能产生期望差。

关于政府审计期望差的少量文献,主要是借鉴民间审计期望差的相关成果来研究政府审计期望差。陈文挺(2009)认为,国家审计产品的需求与供给之间的差异是国家审计期望差,社会公众是审计产品需求者,审计机关是审计产品供给者。国家审计期望差包括理论滞后差、准则滞后差、准则现实差、实际执业差及低估业绩差五个部分。其中准则滞后差、准则现实差、实际执业差是合理期望差,需要通过修订完善国家审计准则、改善国家审计环境、改进实际执业等予以缩小;理论滞后差、低估业绩差是不合理期望差,需要理论创新、加强沟通等予以缩小。丁朝霞(2009)将国家审计期望差分为四个部分:一是国家审计的公众期望与可能准则之间的差距,二是国家审计可能的准则与现在准则的差距,三是现在准则与现在执业之间的差距,四是现在执业与公众对执业认识之间的差距。国家审计在取得社会公众的信任、树立权威的同时,也提升了公众的期望,但由于公众对国家审计要求的不断变化,国家审计能力的发展相对滞后,所以,国家审计期望差将长期存在。王冠、刘凯旋、张倩(2011)从国家审计公告的视角研究国家审计期望差,他们认为,政府审计公告是公众获取审计结果的重要渠道,国家审计结果的不完全披露、自身权威性的削弱、审计风险和审计质量等都是导致国家审计期望差产生的重要因素,国家审计期望差包括两类:审计公告的法律制度缺陷引发的审计期望差,审计质量与审计风险引发的审计期望差。前者指由于国家审计公告法律制度的缺失,致使各部门和机构尽量避免对其审计报告的披露,最终造成了国家审计结果的数量较少且质量较低的不良状况,不能满足公众的期望;后者指由于审计师未能完全依照审计准则进行执业,从而没有得出真实公正的审计报告结果,使得公众对于国家审计的信赖程度降低。郭新河、傅明(2006)研究军队审计期望差,也属于国家审计期望差,他们认为,军人审计人员期望审计过程无缺陷,而其他人员则期望审计结果无缺陷,二者之间的差距就是军队审计期望差。

借鉴民间审计期望差的研究成果来研究政府审计期望差,当然是有价值的。然而,审计期望差离不开审计关系人,政府审计的审计关系人比民间审计的审计关系人要复杂得多,国有资源委托代理关系通常会涉及一个多层级、多目标、行政性的委托代理关系链,在单一制国家,这种链条更长,在这个链条中的许多主体具有双重身份,既是上一层级委托人的代理人,又是下一层级代理人的委托人;同时,国有资源经管目标通常都会涉及多个方面,委托人对代理人有多种期望。正是这种复杂的多层级、多目标、行政性的国有资源委托代理关系,使得政府审计关系人变得复杂,进而使得政府审计期望差变得复杂。总体来说,现有文献尚不能解释这种复杂的审计期望差。