基于DEA方法的商业银行效率评价

2015-08-11崔治文徐芳

崔治文 徐芳

【摘 要】 以我国A股市场上市的10家商业银行2008—2013年数据为基础,以盈利性、流动性、安全性均衡为出发点,运用DEA的C2R模型和Malmquist指数分析法测算我国商业银行效率的差异,观察效率对其产出指标在时间序列上的动态影响,并进一步分析我国商业银行效率低下的原因,在此基础上提出具有前瞻性的建议。

【关键词】 DEA分析法; 效率; Malmquist指数

中图分类号:F832 文献标识码:A 文章编号:1004-5937(2015)15-0026-04

一、引言

20世纪90年代以来,随着经济全球化的发展,各银行间的竞争逐渐加强,出现了网上银行和手机银行。2013年7月20日,我国全面放开对金融机构贷款利率的管制,对我国商业银行提出新的挑战,因此,对我国商业银行效率的研究将有助于商业银行的长远发展。国外关于商业银行效率问题的研究最早始于20世纪50年代,1954年Alhadeff在他的著作《银行业的垄断与竞争》中,研究美国201家银行从1938年到1950年共12年的数据,得出银行资产规模与银行效率正相关的结果,并证明银行存在效率递增的产出配置和效率递减的成本配置。20世纪90年代以后,国外对银行效率的研究转入新的视角。2006年,Birgul Sakar研究了在伊斯坦布尔上市的土耳其商业银行,并运用基于DEA的Malmquist指数进行分析,研究技术效率和配置效率对银行绩效的影响。近年来,我国应用DEA分析方法研究商业银行效率的文献较多,2008年赵永乐和王均坦用DEA方法对我国17家商业银行进行分析提出能力模型,认为其能够解释商业银行效率。2010年耿宏艳和朱文莉用DEA方法对14家商业银行的经营效率进行实证分析,得出股份制商业银行的效率高于国有商业银行的结果。由上可知,对商业银行效率用DEA方法分析是一种趋势,但由于经济形势的不同,每年各个商业银行的效率都是变化的。因此,本文使用最新的数据对商业银行效率进行研究,采用DEA分析法,并利用产出法评估各个商业银行的效率,从动态和静态两个角度分别对其进行分析。

二、研究方法

DEA分析法是一种使用数学规划模型来比较单元之间的相对效率,并对评价单元作出评价的参数分析方法,于1978年由美国运筹学家Acharnes、W.W.Cooper首次提出,是数学、运筹学、数理经济学和管理科学的新的交叉领域。DEA分析法是一种使用数学规划模型判断多投入、多产出的各决策单元的有效性方法,判断各决策单元是否处在可能性边界的生产前沿上。若处在生产前沿上,则判定为有效;若不在生产前沿上,则判定为无效。虽然该方法涉及数学、运筹学和管理科学,但其内在逻辑是一种纯粹的经济学,是当下评价效率的基本方法。

三、基于DEA模型的实证分析

(一)指标及数据的选取

1.指标选择

按照DEA分析方法要求,指标体系包括投入指标和产出指标,且DEA方法要求决策单元的个数至少大于输入与产出指标的个数之和。考虑到商业银行经营管理中的盈利性、流动性、安全性均衡要求,本文在指标的选取中分别挑选了与三个原则相对应的指标,对商业银行经营中的各个方面进行衡量。

根据中国银监会颁布的《商业银行资本充足率管理办法》和《巴塞尔协议》的有关规定,即商业银行的核心资本与附属资本之和必须在8%以上才能保证商业银行的正常运作,因此,本文将资本充足率作为一项投入指标。贷款是我国商业银行占比很大的资产,而信贷风险和贷款收益之间有着不可分割的关系,高风险与高收益并存,银行通过设定不良贷款率计提资产减值准备,并用该减值准备来弥补未来可能产生的损失,保证银行的日常经营活动能够顺利、持续地进行,所以在投入指标的选取中必须纳入不良贷款比率。另外,我国商业银行的大部分业务还是通过人工完成,员工素质和能力在很大程度上影响着企业发展的动力,因此,将员工人数纳入投入指标是十分必要的。由于人民币流动性比率能够更好地反映商业银行的流动性,所以将流动性比率纳入投入指标的范围。

商业银行是经营货币的特殊企业,它也是追求利润最大化的,因此,选择反映资产收益水平的指标作为其中一个产出指标。资产收益率能够反映商业银行的收入状况,体现商业银行的盈利能力,本文将资产收益率作为产出指标之一。另外,由于我国资本市场还不是很发达,银行体系不太完善,我国商业银行存在机构臃肿、人员过多的现象,为了能够公平地衡量不同商业银行之间的效率差异,将人均净利润纳入产出指标很有必要。由上可知,本文的产出指标为资产收益率和人均净利润。

综上所述,商业银行效率评价的DEA模型投入产出指标:X1为资本充足率,X2为不良贷款比率,X3为总资产,X4为员工人数,X5为流动性比率;Y1为资产收益率,Y2为人均净利润。其中,X1和X2是衡量商业银行安全性的指标,X5是衡量商业银行流动性的指标,Y1和Y2是衡量商业银行盈利性的指标。

2.数据获取

基于数据的可得性要求,本文选取了上市银行中的中国建设银行、中国农业银行、中国银行、中国工商银行和交通银行五家国有商业银行以及民生银行、中信银行、光大银行、招商银行、平安银行(2012年7月由深圳发展银行改制而成)五家股份制商业银行2008—2012年的典型财务数据进行实证分析。

(二)基于DEA的C2R模型的相对有效性分析及解释

利用年报数据,使用DEAP软件中的C2R模型可计算出上述10个商业银行效率评价指数(表1)。

根据表1数据对商业银行效率值进行排名,结果如表2。

表2显示:2008—2013年各年间的DEA有效单元数分别为5、5、7、6、6、6基本是以平稳状态发展的。在这6年中,招商银行、中信银行和工商银行的效率综合评价指数都达到1,即DEA有效,说明在这10家银行中,招商银行、中信银行和工商银行的效率最高。平安银行和光大银行仅次于招商银行,在6年中共有5次达到DEA有效。2008年平安银行的效率综合评价指数为0.259,在10家商业银行中排名第十,而光大银行2009年的效率综合评价指数为0.935,在10家商业银行中排名第七。具体来看,平安银行在2008年未达到DEA有效的原因是其在资本充足率这个风险性指标上风险较大,以及人均净利润这个盈利性指标上获得的利润较少,导致其竞争力较差;光大银行在2009年未达到DEA有效的原因是它在资本充足率这个风险性指标上的风险较大,导致其竞争力较差,民生银行在2008—2013年间共有4次达到DEA有效,农业银行、建设银行、交通银行在6年间只有1次达到DEA有效。在这10家银行中,中国银行在6年间都没有达到DEA有效,这主要是中国银行的不良贷款率较高,风险较大,并且资产收益率相对较低导致的。因此中国银行要在风险管理、内部控制以及资产质量三个方面进行改进。

(三)基于DEA方法的Malmquist指数分析

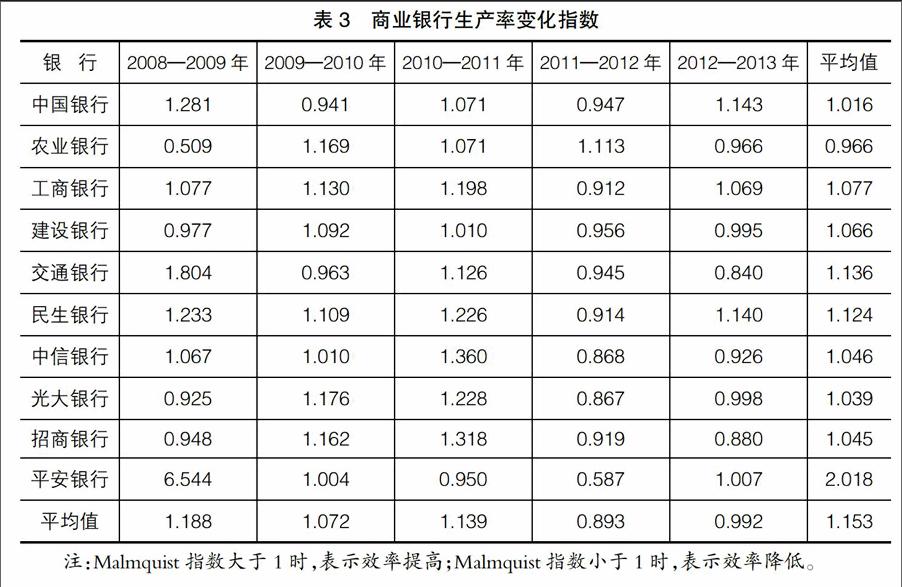

表1说明的是10家银行逐年的横向比较,因为DEA有效性分析是相对结果,所以计算出来的效率值是静态的,无法显示效率的动态变化过程,同时也无法显示技术变化对效率的影响。基于以上原因,笔者将10家银行自2008—2013年的投入与产出数据归纳到一起,组成新的生产可能集,并应用C2R模型进行Malmquist指数分析商业银行效率的变化,分析计算结果如表3所示。

由表3可知,10家商业银行2008—2013年的平均值为1.153>1,说明整个商业银行的效率是逐年提高的。其中平安银行和交通银行的平均变化指数较大,说明这两家商业银行效率增长速度较快,相比较而言,建设银行的效率增长速度是最慢的。2008—2013年农业银行的效率增长速度是降低的,其原因主要是农业银行在2008—2009年和2012—2013年效率增长速度下降,尤其在2008—2009年农业银行效率下降最严重。

2008—2009年有4家商业银行的效率出现倒退,包括农业银行、建设银行、光大银行和招商银行,其中农业银行的效率是倒退最严重的。这一阶段10家商业银行效率的平均值为1.188>1,说明金融危机对我国银行业的影响不是很大。其中,平安银行的Malmquist指数为6.544,远远大于1,是由于其净利润从2008年的614百万元激增为5 031百万元导致的。2009—2010年,效率出现衰退的银行只有两家,其中就有中国银行。2010—2011年只有平安银行的效率是倒退的,其他银行表现良好,均未出现效率衰退的现象。2011—2012年效率提高的银行数目是这几年中最低的,只有农业银行未出现效率衰退的现象。2012—2013年间效率增加银行数目又增加为4家,分别为中国银行、民生银行、工商银行、平安银行,国有商业银行和股份制银行各占一半。

(四)商业银行效率变动原因分析

为了进一步分析商业银行效率变动的原因,本文将商业银行效率变化指数进一步分解为技术效率指数和技术进步指数。结果如表4所示。

由表4可知,2008—2009年间工商银行、中信银行和招商银行保持了技术效率,农业银行和光大银行技术效率下降,是由这两家银行组织管理水平和运营管理水平下降引起的。结合表3中Malmquist指数可知,此阶段招商银行效率下降是管理上存在问题,而光大银行效率下降的原因是缺乏先进的技术。2009—2010年工商银行、民生银行、中信银行、招商银行、平安银行保持技术效率,除中国银行和交通银行外其他银行技术效率都提高了。在技术进步方面,除交通银行外,其他银行技术进步指数上升。结合表3可知,交通银行效率低下的原因是其在技术进步和技术效率方面同时存在的问题,因此交通银行在2009—2010年效率衰退较严重。2010—2011年商业银行技术进步提高很快,除平安银行外,所有的商业银行技术有所提高。在此阶段保持技术效率的有工商银行、民生银行、中信银行、招商银行、光大银行、平安银行。但是,中国银行、农业银行、建设银行、交通银行技术效率指数下降,表明大部分国有商业银行在2010—2011年管理水平降低。2011—2012年中国银行、农业银行、建设银行技术效率提高,其他银行均保持技术效率不变,而所有10家银行技术进步指数都小于1。2012—2013年农业银行、建设银行和交通银行技术效率小于1,中信银行、光大银行、招商银行技术效率也小于1,结合表3可知,农业银行、建设银行和交通银行在管理上存在问题,中信银行、光大银行和招商银行在技术上存在问题。

工商银行、中信银行和平安银行6年间均保持了平稳的技术效率。中国银行、农业银行、建设银行应该重点从管理方面进行提高,改进投资决策,加强管理,同时也不能忘记推动技术的创新。中信银行、光大银行和招商银行近两年技术进步指数偏低,应该注重理财产品的开发,积极拓展新业务,增加盈利渠道。

四、结论

通过基于DEA的C2R模型的相对有效性分析可以看出我国银行效率发展平稳,招商银行、中信银行和工商银行连续6年DEA有效,平安银行和光大银行共有5次达到DEA有效,而深圳发展银行在被平安银行收购,并改名为平安银行后,效率得到提高,连续五年达到DEA有效。通过基于DEA的Malmquist指数可知,近几年来,我国国有商业银行效率下降,而股份制商业银行发展趋势良好,因此我国国有商业银行,尤其是农业银行和建设银行,应该学习股份制银行的优点,加强风险管理与内部控制,同时进行技术创新,提高其自身的效率。

五、政策建议

(一)深化改革提高国有银行金融资源利用效率

由以上分析可以看出,我国国有银行的效率普遍低于股份制银行,这主要和其内部管理有关。不可否认,我国国有银行在资源等方面存在优势,但其制度方面的缺陷影响商业银行效率的提高。因此,国有银行应在“以客户为中心,以市场为导向”准则指导下,对其风险管理、风险控制和信息管理的制度进行改革。引入战略投资者,使其产权多元化,提高国有银行对金融资源的利用效率。

(二)加强风险管理和内部控制

银行是对风险进行经营管理的企业。由于不确定性因素的影响,使得银行资产和利润受到损失。平安银行和中国银行已经暴露其在资本充足率和不良贷款率等方面的问题,而这两个指标是衡量商业银行安全性的关键因素。因此,要提高我国商业银行风险管理能力,及时发现、防御、控制和转移风险,保持稳定增长势头,促进经济发展。同时,也要加强内部控制,建立一套完整的制度、体系和方法,对商业银行业务的各个环节进行风险控制。

(三)培养核心竞争力,鼓励竞争

技术进步是影响商业银行效率的重要因素,也是提高商业银行效率的重要方法。我国商业银行可以针对目前的业务品种进行金融创新,开拓新的经营领域,运用电子技术,增加金融产品种类,使其服务多元化,降低成本,提高效率。另外,市场竞争也是促使商业银行提升效率的途径,通过市场的力量进行优胜劣汰,保留先进的管理制度和技术水平,促进银行自身改革。

【参考文献】

[1] Alhadeff. Monopoly and competition in commercial banking[M].Berkeley:University of California Press,1954.

[2] Sakar B. A study on efficiency and productivity of Turkish banks in Istanbul Stock Exchange using Malmquist DEA[J]. Journal of American Academy of Business,2006,8(2):145-155.

[3] 赵永乐,王均坦.商业银行效率、影响因素及其能力模型的解释结果[J].金融研究,2008(3):58-67.

[4] 耿宏艳,朱文莉.基于DEA方法的上市商业银行效率比较分析[J].财会月刊,2011(2):56-59.

[5] 魏权龄.数据包络分析[M].科学出版社,2004.

[6] 戴国强.商业银行经营管理学[M].北京:高等教育出版社,2007.

[7] 索贵彬,赵国杰.基于变规模DEA方法的国有商业银行效率评价[J].西安电子科技大学学报,2005(9):43-46.