我们善于把握中国不同阶段的不同成长动力

——访复星创富投资管理有限公司总裁唐斌

2015-08-09王铮

文‖上海国资记者 王铮

我们善于把握中国不同阶段的不同成长动力

——访复星创富投资管理有限公司总裁唐斌

文‖上海国资记者 王铮

我们对国资企业最大的担心是,团队不稳定,经营层换动频繁。我们希望在国企能建立成熟的现代法人治理结构

尽管浸淫PE多年且收获颇丰,尽管官网介绍,复星创富是从事股权投资及管理业务的专业公司,开展PE投资和对外开展资产管理,但唐斌仍坚持复星创复投资的核心能力其实是产业投资。

“不能把我们简单地定位成人民币PE基金。”复星集团总裁高级助理、复星创富投资管理有限公司总裁唐斌接受《上海国资》采访时表示。

他的坚持是有原因的,复星创富从未让自己一成不变。

复星创富成立于2007年,至今,经历了3个阶段,第一阶段为类基金管理模式,LP只有一家即复星集团,创富投资为集团资金成立大约两个项目基金。“相当于模拟阶段。”唐斌解释。

第二阶段是以项目的形式成立基金,其时已对外募资,复星集团投资退至20%。

“仍然是不成熟的基金,仅仅是有了项目后再成立基金。”唐斌表示。

第三阶段,复星创富已管理45亿元,但投资项目仅追随复星集团。

“在这一阶段,相当于已经是一支完整的,正常化运作的人民币基金。”唐斌介绍。

目前,复星创富进入第四个发展阶段,设立惟实基金,引入社保基金、国开投、泰康人寿和新华人寿作为LP,管理着5支人民币基金,基金规模超60亿元。

“大力引进保险基金作为LP,是我们跟随集团的战略转型,复星集团将发展成为以保险为核心的综合金融能力,并将打造具有全球产业整合能力的投资集团。”唐斌介绍。

保险基金属中长期资金,成本较低,显然,复星创富在改良负债端。

既然负债端变化,其资产端亦随之变化。他们有能力有时间去挖掘全球行业产业机会,整合资源,优化配置。

下注就会盈利的时代已经过去

《上海国资》:是否可以这样认为,复星创富正从一家第三方的资产管理集团向投资集团转型?

唐斌:我们称为进化迭代。在做资产管理的时候,我们观察到,很多LP对回报率期待很高,短时间,高回报,这样的方式其实是违背投资原理的。实际上,我们从2007年开始就谋求转型,一方面,管理好现有的基金,要求投资期和投资回报;另一方面,我们回归产业投资,追求挖掘产业深度和全球化产业整合能力。通过空间和时间的错配创造价值。

《上海国资》:在您眼里,PE和产业投资差距很大?

唐斌:类似Pre—IPO的PE投资相当于制造业,流水线产品,追求的是上市标准,领域狭窄,机构多作为财务投资者,更加注重短期机会。而产业投资追求商业本质,作为战略投资人的机构更多追求长期的协同效应。

实际上,我们以前在PE投资时,就放弃过很多项目,因为我们的投资标准不是这家企业能否上市,更多是从企业的安全性和成长性考虑。

《上海国资》:但长期以来,市场均将创富投资作为PE机构,且投资成绩很好,为什么考虑转型? 与集团产业投资有何不同?

唐斌:我们善于把握中国不同阶段的不同成长动力、成长故事和成长要素。2009年之前,中国经济发展很快,那个时候从事PE或者Pre—IPO,机构赢的概率大于51%,简单的比喻是,只要多下注就会盈利。但现在的情况已经变化,中国经济进入新常态,盈利概率不大,所以要看准才能投资。

另外,我们的经营团队不能在狭窄的领域成为井底之蛙,必须要有大格局。

事实上,我们的定位是复星集团的产业投资公司。目前如按产业来分的话,我们会关注装备制造业、消费服务业、节能环保业和农业食品大健康产业等。

产业投资方式不局限单一打法

《上海国资》:产业投资会为投资方式带来很大的变化吗?

唐斌:投资方式会更多元,比如我们会定增并购、夹层投资、海外投资、绿地投资,参与国企改制等,当然也包括Pre—IPO;另外,我们的投资资金来源也会更多样化,也就是说,负债端会有更多组合,比如包含并购贷款、保险资金、集团资金、基金资金还有结构化资金等,更像一个投资集团在运作。方式多样,不局限于单一的打法。

图1 夹层基金

图2 PPP投资基金

《上海国资》:产业投资的杠杆能放多大?相比pre—IPO?

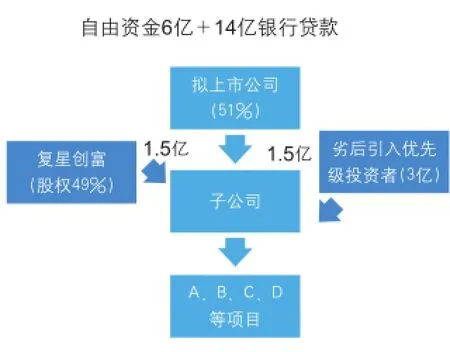

唐斌:产业并购可以有很多工具放大杠杆。例如一家企业准备投资标的为20亿元的BOT项目,如复星创富先期已进入这家公司,占比大约49%,按照传统做法,BOT项目,自有资金30%,银行可贷款70%,那么按照股权比例,复星创富大概投资3亿元可撬动20亿元的杠杆。

但实际上,杠杆可以更大。我们可采用夹层基金投资的方式,复星创富投资1.5亿元,企业亦投资1.5亿元,将这3亿元投资作为劣后级投资资产,再引入优先级投资者,例如银行同样需投资3亿,这样,实现了1.5亿元的投资额撬动20亿规模的资产。

但这里面有一个问题。在投资这个项目中,银行作为优先级投资机构,可能得到的利率为5%—5.5%,但如果其贷款给企业,其得到的基准利率是6%—6.5%,可能更高。那么商业银行为什么愿意做优先级投资者?因为这项投资有稳定的现金流,有长期回报。例如投资100亿,可能回报超过200亿,银行得到的回报的利润实际上相当于获得8%-8.5%的水平。

复星作为GP管理这种按照市场化管理方式的PPP基金,改变了政府化管理的方式,这是灵活创新的机制。

《上海国资》:但我们看到,复星创富在2014年参与了多家国企定向增发,比如中山公用、中水渔业等,市场评论大多还是财务投资?您怎么看待本轮国企混合所有制改革?

唐斌:参与国企定向增发,我们是按照产业投资的标准找项目,比如中山公用,我们一是认为,其价值是低估的,当时股价是10元,现在是21元多,可见当时市值是有很大增长空间,另外,中山公用属于环保行业,符合中央政策鼓励方向,未来具有很大成长性。符合我们的投资标准,结合行业发展和我们的投资能力,通过上市公司定增,我们成为中山公用的第二大股东。

但成为第二大股东,并非单纯的财务投资,以收取回报为重。我们投资国资上市公司,目标是成为积极的第二股东。

这一轮混改,与前几年国企改革过程中很大的不同是,大多数国资改革是从优质的上市公司开始,从实现资产证券化企业开始的,国资上市公司往往通过上市公司公开转让股份的方式引进战略投资者。我们也更愿意参与上市公司的定增、战略性投资。未来可以和上市公司一起海外并购,或者设计夹层投资架构海外投资,我们已经有项目在运作。

国资企业看重嫁接我们的全球投资能力

《上海国资》:成为积极的第二股东意味着积极参与投资国企的投后管理,怎么进行?与其他企业会有不同吗?

唐斌:通常来说,我们会参与企业决策,优化法人治理结构,为被投资企业创造价值。

如何创造价值?关键是为企业解决问题,提供解决方案。比如在尽调过程中,如果战略、财务、法务有问题,那我们会提出管理层的建设建议并有相应的计划和建议书,最快,我们会用3个月时间帮助企业发现问题并迅速完善,形成“百日计划”。

对于国资上市公司来说,他们更看重我们的全球投资和管理能力。比如国药集团,我们投入后,加快了其全国并购,国药的医药分销能力得到极大的发展,铸就为全国医药批发平台,利润和营业收入已非前期可比。再如陕鼓动力,我们主要做的是完善发展规划,并让企业管理层与我们一起入股企业,帮助企业从工业制造向工业服务转型、从生产制造向投资转变。从根本上说,我们可以帮助国企上市公司对外投资,扩张其资产和业务版图。

《上海国资》:参与国企混合所有制改革,复星创富会谋求进入董事会吗?

唐斌:作为投资机构进入国有企业上市公司,两者能共赢。国企可以通过引进投资机构改善法人治理机制,事实上,改善法人治理结构的关键是解决效率问题和激励问题,从根本上转变纯国资文化。

对于是否进入上市公司董事会,我们并不强求。我们实行“三原则”和“四满意”,以稳定为原则,让政府和员工满意;以激励为原则,让优秀团队满意;以发展为原则,让各利益方满意。

事实上,我们对国资企业最大的担心是,团队不稳定,经营层换动频繁。我们希望在国企能建立成熟的现代法人治理结构,简单地说,由大股东派出董事,董事会选举董事长。我们曾在一家国企做过类似试验,国资是这家企业的第一大股东,但投资机构进入董事会后,董事长完全由董事会选举,最终结果,国资作为大股东派出的代表并没当选。但这才是比较成熟的市场化机制。

《上海国资》:在中国经济的新常态下,产业投资机构的哪些能力更为市场看重?

唐斌:我们希望自己的团队有综合能力,包括专业能力、执行能力、咨询能力和领导力。专业能力即指审阅财务报表、尽职调查能力;执行能力即不仅需要专业研究能力,还需要推动企业内部决策机制形成,与企业董事长的沟通能力;咨询能力则是指能发现企业问题并提出解决方案的能力。

其实很重要的是,投资人员需要有很强的领导力,即要有担当,要对项目有自己很强的判断力。因为大部分投资项目,团队都是跟投的,那么投资人必须要对投资项目有结论,不回避问题和风险。

事实上,我们在投资中碰到很多情况,即投资后发现企业与原来的预测差距很大。那么投资人员需要自己帮助企业解决问题,或者承担必要的后果。

此外,还有全球化能力和金融能力,形成“4+2”的能力模型。