科研事业单位内控评价模型研究

2015-08-07北京市农林科学院李鸿飞

北京市农林科学院 李鸿飞

近年来,随着我国经济社会发展和事业单位转型,科研事业单位内控制度逐步建立并得到很大程度发展,内控的概念源自企业经营管理,逐渐发展到商业、金融、证券、保险等诸多行业的风险管理领域。为提高行政事业单位内部管理水平,规范内部控制,加强廉政风险防控机制建设,2012年财政部以财会〔2012〕21号印发《行政事业单位内部控制规范(试行)》我国行政事业单位不仅承担部分国家政府机关的行政管理职能,同时也越来越多地参与到市场经济行为中来,特别是科研事业单位,通常承担很多国家级、地方政府以及企业的纵向和横向科研项目,包括基础研究、应用研究、技术集成、应用示范、成果转化以及产品研发等环节,通常涉及大量经费往来和市场行为,建立并完善有效的科研事业单位内部控制体系与制度十分重要,对于保障科研事业单位国有资产、科研经费的安全以及科技事业的高效运行具有重要的现实意义。

一、科研事业单位内控评价定义

内控制度与体系的质量评价是决定内控制度建设成功与否的关键,好的内控风险评价指标体系与评价模型可促进内控制度体系的完善与健康发展。为促进我国科研事业单位内控体系制度建设,提升我国科研事业单位内控风险评价研究的理论技术水平,亟需亟需结合我国科研事业单位实际情况,剖析科研事业单位内控面临主要风险因素,建立合理高效的科研事业单位内控评价指标体系与评价模型,加强科研事业单位财务管理,从而满足科研事业单位财务安全性与科学创造性的双重目标。

科研事业单位内部控制评价,一般是指单位管理层或类似权力机构对内部控制的有效性进行全面评价,并形成评价结论,出具评价报告的过程。所谓内部控制的有效性,是指单位建立与实施内部控制对实现控制目标提供合理保证的程度。内控有效性可分为内控制度设计的有效性和内控运行机制的有效性。从控制目标的角度来看,科研事业单位内控有效性可分为:战略科研目标内控有效性、科研目标内控有效性、财务目标内控有效性、绩效目标内控有效性、资产目标内控有效性。其中,战略目标内控有效性指相关的内部控制能够合理保证领导层及时了解战略定位的合理性、实现程度,并针对国家科技战略和重大科技工程适时进行战略调整;科研目标内控有效性指相关的内部控制能够合理保证科研项目顺利执行,保证科技成果产出和科技创新目标;财务目标内控有效性是指相关的内部控制能够防止、发现并纠正财务管理行为中存在的问题和错误,规避单位财务行为中存在的风险;绩效目标内控有效性是指相关的内部控制能够保证科研经费和实验室建设等经费取得预期绩效目标;资产目标内控有效性是指相关的内部控制能够合理保证资产的安全与完整,防止资产流失,针对科研任务有效管理科学实验设备等资产。

内部控制评价是一个动态连续过程,是指内部控制评价要遵照一定的流程来进行。内部控制评价工作不是简单一蹴而就的,它是一个涵盖计划、实施、编报、核查等多个阶段、包含多个步骤的动态过程。内部控制评价应紧紧围绕内部环境、风险评估、控制活动、信息沟通、内部监督五要素进行。

二、综合评价方法与模型

综合评价方法和模型在风险管理与内控评价中得到广泛应用,当前在各个领域用于风险管理与内控评价的方法和模型有很多,如多级(多层次)模糊综合评判方法、层次分析法、信息熵法、支持向量机模型、主成分分析模型等。其中使用较多的是多层次模糊综合评价方法。

刘梅玲开展了多级模糊综合评判方法在内控评价中的应用研究,主要是基于灰色关联度的多级模糊综合评判方法在企业风险管理及内控评价中的运用研究,并以中央企业DT集团的二级单位东北公司为例,详细阐述该方法在其风险管理及内控评价中的运用过程,涵盖指标体系设计、评价方法原理、评价步骤设计以及评价软件设计与开发等内容。

朱腾明等基于层次分析模糊综合评价法开展了高校财务信息化风险评价研究,对高校财务信息化风险评价的理论与实践基础进行了全面分析,并得出基于层次分析的模糊综合评价方法的可行性。随后引入某大学网上报销系统实例,系统地阐述该方法在高校财务信息化风险评价中的应用,为高校信息化建设提供有益借鉴。

多层次模糊综合评判方法的一般过程是针对具体评价对象和内容,首先建立评价指标体系,通常包括多个层次的指标体系,如刘梅玲关于央企内控评价的实践研究中评价指标包括四个层次,涵盖1个综合指标“风险管理及内控”;3个一级指标:分别为“风险管理及内控设计完整性”、“风险管理及内控遵循性”和“绩效目标风险”;48个二级指标;358个三级指标;2062个四级指标。然后确定各指标权重因子,确定评价集。最后建立评价模糊判断矩阵,在此基础上实现基于模糊数学的模糊综合评价法,根据模糊数学的隶属度理论把定性评价转化为定量评价。

三、科研事业单位内控评价指标体系

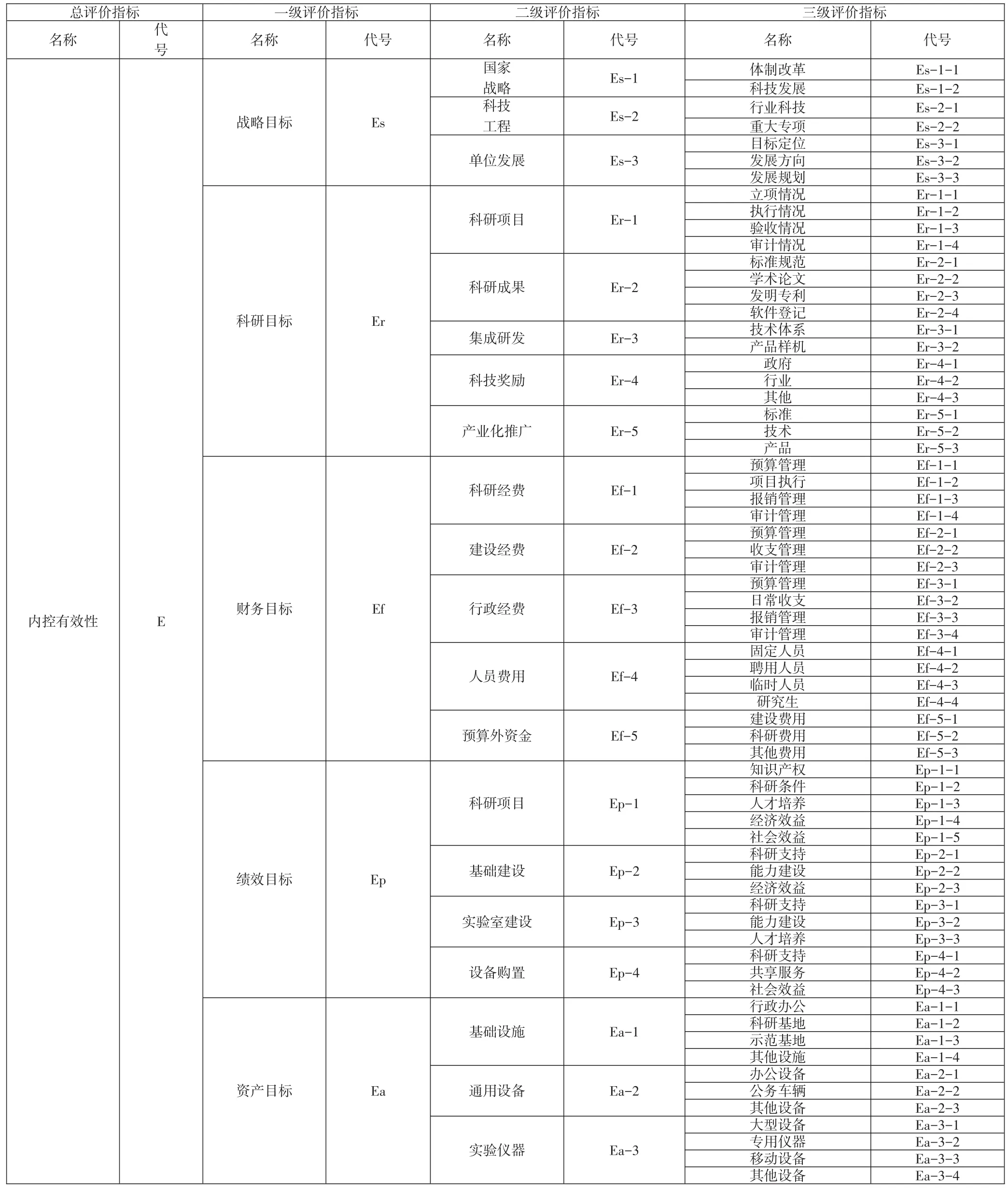

为同时满足科研事业单位科技创新目标和财务管理内控目标,参照多层次模糊综合评价体系和模型方法,根据上文探讨关于内控评价有效性的定义,即:战略目标内控有效性、科研目标内控有效性、财务目标内控有效性、绩效目标内控有效性、资产目标内控有效性,可以初步探讨确定科研事业单位内控评价指标体系,如表1所示,包括总评价指标和三级子评价指标,其中一级评价指标包括战略目标Es、科研目标Er、财务目标Ef、绩效目标Ep、资产目标Ea;二级评价指标依次为Es-1、Es-2、……、Er-1、Er-2、……;三级评价指标依次为Es-1-1、Es-1-2、……、Er-1-1、Er-1-2、……;指标体系可继续扩展子级指标,根据评价指标内容的进一步细分程度确定,代号命名规则可按照上述方法依次扩展。评价过程中根据设定的规则对各级指标综合确定分值,评分规则由单位内控体系建设指导委员会确定。(见表1)

四、科研事业单位综合内控评价模型

当前,科研事业单位内控管理体系与制度建设正处于快速发展阶段,而相关的评价机制和评价体系尚未完善,到目前为止尚无高效可用的评价模型。本文将科研事业单位内控评价作为一个模糊综合评价过程,提出一个基于上述多层次内控评价指标体系的综合评价模型。模糊综合评价是对受多种因素影响的事物做出全面评价的一种十分有效的多因素决策方法,评价结果以一个模糊集合来表示,采用在绩效评价领域广泛应用的平衡计分法,该综合评价模型的实现步骤如下。

(1)针对某一级评价指标分别设定内控评价指标集合U:

如针对二级指标“科研项目”Er-1,设定评价指标集合U(Er-1)={u(Er-1-1)(立项情况),u(Er-1-2)(执行情况),u(Er-1-2)(验收情况),u(Er-1-2)(审计情况)};

表1 科研事业单位内控评价指标体系

针对一级指标“科研目标”Er,设定评价指标集合U(Er)={u(Er-1)(科研项目),u(Er-2)( 科研成果),u(Er-3)(集成研发),u(Er-4)(科技奖励),u(Er-5)(产业化推广)};

针对总评价指标“内控有效性”E,设定评价指标集合U(E)={u(Es)(战略目标),u(Er)(科研目标),u(Ef)(财务目标),u(Ep)(绩效目标),u(Ea)(资产目标)}。

另扩展的评价指标可按照上述方法确定评价指标集合。

(2)设定评价集V:

V={v1(优),v2(良),v3(中),v4(差)};

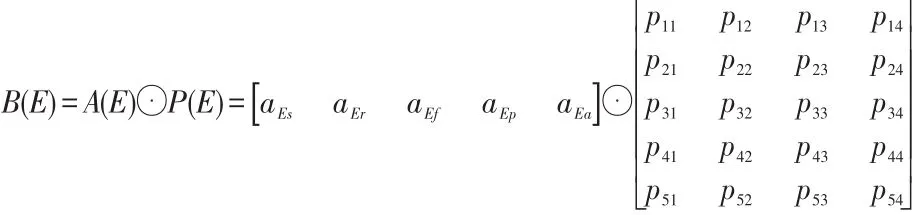

(3)根据不同应用目标和需求确定内控评价指标权重集合A,内控评价指标权重集合层级结构与评价指标体系一一对应,如对应于一级评价指标的权重集合为A(E)={a(Es)(战略目标权重),a(Er)(科研目标权重),a(Ef)(财务目标权重),a(Ep)(绩效目标权重),a(Ea)(资产目标权重)}。

子级内控评价指标权重集合分别于对应级别的评价指标体系相对应,权重系数反映该评价指标的重要性和对决策影响程度。

(4)从低层级向高层级计算各级模糊评价矩阵P,其中Pij表示在评价目标ui相对于评价集vj的隶属度;

(5)利用矩阵的模糊乘法分别得到各级内控指标综合模糊评价向量B,将评价向量进行归一化分别得到该级内控指标综合评价结果:

B=A⊙P;

如具体的总评价指标:

计算方式依次从低级向高级,最后计算得出总评价指标。

五、结束语

当前,随着我国经济社会发展和事业单位转型,国家对事业单位内控管理日益重视,特别是科研事业单位具有科学研究的创新性特点,内控制度需要满足财务安全性与科学创造性的双重目标,科研事业单位内控管理体系与制度建设正处于快速发展阶段,而相关的评价机制和评价体系尚未完善,到目前为止尚无高效可用的评价模型。本文将科研事业单位内控评价作为一个模糊综合评价过程,初步探讨构建科研事业单位内控评价指标体系,包括总评价指标和三级子评价指标。并在此基础上提出一个基于多层次内控评价指标体系的综合评价模型,内控评价从定性评价转化为定量评价,从而为我国科研事业单位内控建设相关决策提供参考,对于建立并完善有效的科研事业单位内部控制体系与制度,保障科研事业单位国有资产、科研经费的安全以及科技事业的高效运行具有参考意义。

[1]吴益兵.内部控制鉴证:动机、价值相关性与内控效率:(博士学位论文)[D].上海:复旦大学,2010.

[2]南京大学会计与财务研究院内部控制课题组.内部控制:融入现代企业制度引发的思考[J].会计研究,2011,No.11,47-51.

[3]唐宇.行政事业单位内部控制建设研究:(硕士学位论文)[D].北京:财政部财政科学研究所,2012.

[4]余黎峰.行政事业单位内部控制建设难点和解决对策[J].会计之友,2014,No.28,46-48.

[5]聂菊玲,李丽霞.加强科研事业单位财务管理的思考[J].行政事业资产与财务,2011,No.13,40-41,48.

[6]王世录.科学事业单位财务管理探析[J].财会研究,2010,No.19,49-51.

[7]黄文芬.事业单位内部控制评价研究[J].现代商业,2011,No.21,pp.117,116.

[8]James Lloyd Bierstaker Jay C.Thibodeau,(2006),"The effectof for⁃mat and experience on internal control evaluation",Managerial Auditing Journal,Vol.21 Iss9 pp.877-891.

[9]刘梅玲.多级模糊综合评判方法在内控评价中的应用[J].会计之友,2013,No.3,pp.28-32.

[10]徐艳.建立以内控评价为基础的经济责任审计研究:(硕士学位论文)[D].成都:西南财经大学,2007

[11]朱腾明,陈军杰,李明秀.高校财务信息化风险评价——基于层次分析模糊综合评价法[J].会计之友,2012,No.8,93-97

[12]王帅,杨培涛,黄庆雯.基于多层次模糊综合评价的中小企业信用风险评估[J].财经理论与实践(双月刊),2014,35(5):13-17

[13]王大伟,冯英俊.模糊多级综合评价模型与应用[J].系统工程与电子技术,2006,28(6):867-868,910

[14]徐智锋.基于平衡计分法的ERP后评估管理研究(硕士学位论文)[D].上海:上海交通大学,2006