我国农业类上市公司2013年营运资金管理分析

2015-08-02彭小珈

彭小珈,方 陵

(湖南农业大学东方科技学院,长沙 410128)

我国农业类上市公司2013年营运资金管理分析

彭小珈,方 陵

(湖南农业大学东方科技学院,长沙 410128)

本文以我国农业类上市公司2013年营运资金管理为研究对象,通过对营运资金管理现状的分析和营运资金对企业绩效的影响的分析制定出营运资金管理的优化措施,从而提升我国农业类上市公司的营运资金管理水平,促进农业行业的健康有序发展。

农业类上市公司;营运资金管理;企业绩效

1 我国农业类上市公司营运资金管理现状及存在的问题分析

在我国,农业是国之根本。农业类上市公司为农业经济发展提供了雄厚的资金、先进的技术和优秀的人才,有力地推动了农业现代化和农业市场化。同时,农业类上市公司通过开发新技术和新产品,对制度进行创新,促进了我国农业产业的优化升级。营运资金管理包括对企业流动资产与流动负债的管理。其核心主要体现在两个方面:一方面是对营运资金筹资的管理,包括企业正确预测资金需要量,以及利用商业信誉对借款进行管理;另一方面是对营运资金运用的管理,包括对现金、应收账款、应付账款、存货的管理。加强对营运资金的管理,对于节约资金,提高资金的使用效益以及推动农业上市公司的发展有重要意义。在现有的社会主义市场经济体制下,我国农业类上市公司不断吸收了国外对于营运资金管理的先进理论与实践经验,来提高自身的营运资金管理能力。然而,营运资金管理不善和由此导致的资金短缺和资金效益低等问题仍然困扰着许多国内企业,因此,研究我国营运资金管理的现状和问题,并提出相应的改进措施,对我国农业及农业上市公司的发展有十分重要的意义。目前,我国农业类上市公司一共有47家,因两家数据不完整,本文选定其中的45家作为研究对象,分析其2013年的现金比率,存货周转率,应付账款周转率,应收账款周转率,流动资产周转率和固定资产周转率。

表1 我国农业类上市公司营运资金影响因素描述性统计分析

1.1 现金比率差异大

现金比率是指企业现金与流动负债的比率。反映的是企业的资金变现能力。45家平均现金比率1.37,9家公司现金比率超过平均值。其中福建金森、大华农、大康牧业、神农大丰和天山生物的现金比率都在4.05以上。因此可以得出以下结论:部分公司现金类资产持有过多,提高了资金成本,降低了资金效益。

1.2 存货周转率较低

存货周转率是指企业所拥有的存货每周转1次的所需要的天数。45家上市公司的平均存款周转率为3.27次,低于平均水平的公司为30家,高于平均水平的为15家。意味着只有1/3的公司资金使用效率和存货管理水平达到了平均水平。而武昌鱼、福建金森、壹桥苗业、*ST景谷、永安林业、好当家、荃银高科、东方海洋、隆平高科等13家公司的存货周转率未达到1,标准差为4.257,由此看出大部分公司存货周转率较低,总体差异大。

1.3 应付账款周转率较高

应付账款周转率是指一定时间内企业应付账款的周转次数。45家上市公司的应付账款周转率的平均值为14.83次。应付账款周转率低于平均水平的公司有31家,高于平均水平的公司有14家。这表明31家应付账款比率低于平均水平的公司,对在市场上通过商业信誉所得的借款占用率更高,占用了更多的市场资源,但这也表示这31家公司需要关注自身的信用风险。

1.4 应收账款周转率较低

应收账款周转率是指在一年内应收账款转化为现金的周转次数。45家上市公司应收账款周转率的平均值为27.57次。应收账款周转率低于平均水平的公司有30家,应收账款周转率高于平均水平的公司有15家。大康牧业与万向德农的应收账款率分别达到了174和235次。应收账款周转率总体差异大,大部分公司需要提高应收账款周转率。

1.5 流动资产周转率较低

流动资产周转率是销售收入和流动资产平均余额的比率。45家公司标准差为0.59,表明总体差异不大。45家公司的平均流动资产周转率为1.01,有17家公司流动资产周转率高于平均值,相当于提高了企业自身的资产效益和盈利能力。有28家公司流动资产周转率低于平均水平,需要提高流动资产周转率。

1.6 固定资产周转率较低

固定资产周转率是年销售收入净额与固定资产平均净值的比率。固定资产周转率的最大值为44,最小值为0.12,标准差为6.67 ,表明总体差异较大。固定资产周转率低于平均值的公司有31家,表明大部分公司的固定资产周转速度低于同行业水准,资金效率低。

通过以上分析,我们得出:少数公司现金持有量不合理,大部分公司的存货周转率、应收账款周转率和固定资产周转率过低,而少部分应付账款周转率部分过高,流动资产周转率虽总体上差异不大,但只有一小部分公司高于平均值。总体上来说,我国农业类上市公司的营运资金管理还是存在一定的问题,需要提高重视。

2 营运资金对企业绩效的影响分析

企业绩效可以对企业的盈利能力、营运能力、偿债能力和抗风险能力进行综合衡量。合理有效的营运资金管理可以降低资金成本,提高资金的使用效率,从而达到提高企业盈利的目的。在对企业盈利能力进行评价时,总资产报酬率是一个重要的指标,因此本文选取总资产报酬率为因变量,现金比率、存货周转率、应付账款周转率、应收账款周转率、流动资产周转率和固定资产周转率作为自变量进行分析。

第一,深入推进“自主学习日”活动。组织开展“自主学习日”活动,及时总结经验,积极创新突破。“自主学习日”不但减轻了学生的课业负担,也减轻了学生的心理负担,同学们可以沉下心自我反思、自我评价、查漏补缺,还可以阅读课外书籍、培养兴趣爱好、积极参与家务、与家人交流谈心等等。

2.1 提出假设

一般来说,现金比率高代表着公司拥有较高的变现能力;存货周转率高,代表资金周转速度快,可获得较高的资金效益;应付账款周转率低,表明公司延长了利用信用融资所得资金的时间,提高了资金利用效率;应收账款周转率高,表明账款回收周期短,资金被占用的成本低;流动资产周转率高,对流动资产的利用就越好,盈利能力就越强;固定资产周转率高代表拥有较强的盈利能力。因此作出以下假设:H1:我国农业类上市公司的现金比率与财务绩效正相关;H2:我国农业类上市公司的存货周转率与财务绩效正相关;H3:我国农业类上市公司的应付账款周转率与财务绩效负相关;H4:我国农业类上市公司的应收账款周转率与财务绩效正相关;H5:我国农业类上市公司的流动资产周转率与财务绩效正相关;H6:我国农业类上市公司的固定资产周转率与财务绩效正相关。为明确自变量与因变量之间的关系,本文建立多元线性回归方程进行研究,研究模型如下所示:

式中,β0为回归常数,β1、β2、β3、β4、β5、β6为各自回归系数,Y为因变量。

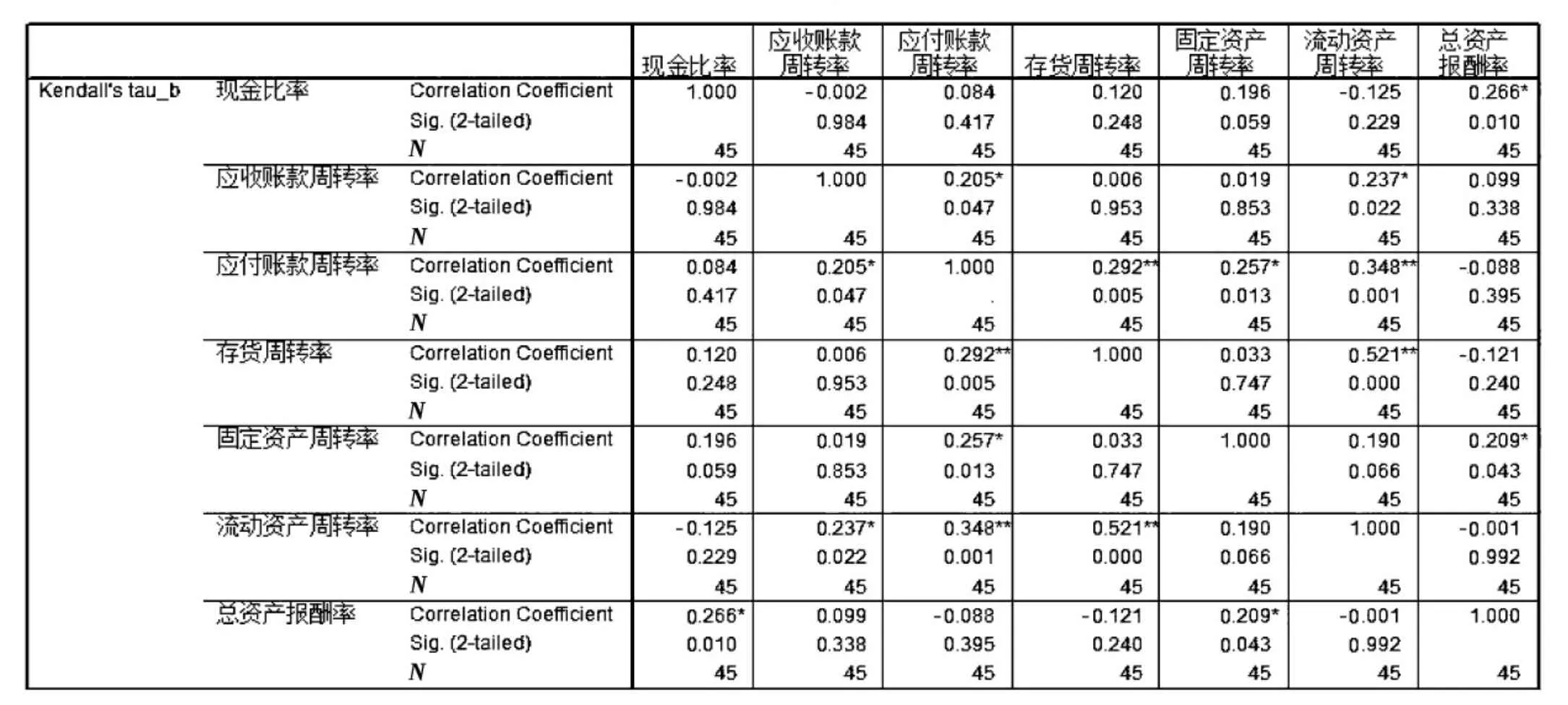

2.2 相关性分析

首先,运用SPSS软件对45家公司的数据进行了相关分析。从表2中可以看出,现金比率与总资产报酬率的系数值为0.266,应收账款周转率与应付账款周转率、流动资产周转率的系数值分别为0.205、0.237,固定资产周转率与总资产报酬率、应付账款周转率的系数值分别为0.209、0.257,概率P值小于0.05的显著性水平,表明它们在0.05水平上微弱正线性相关。应付账款周转率与存货周转率、流动资产周转率的系数值为0.292、0.348,存货周转率与流动资产周转率的系数值为0.521,其概率P值均小于0.01的显著性水平,表明应付账款周转率与存货周转率在0.01水平上微弱正线性相关,应付账款周转率与流动资产周转率在0.01水平上低度正线性相关,存货周转率与流动资产周转率在0.01水平上显著正线性相关。

表2 自变量相关分析

2.3 回归分析

表3数据显示,各自变量的方差膨胀因子都在2.5以下,数值处于0~10的区间内,各自变量的容忍度都在0.1以上。这表明回归模型不存在多重共线性,模型不会因为自变量之间存在高度的相关关系而出现失效或者不合理的问题。

可以得出多元线性回归方程:

由多元线性回归方程可以得知:总资产报酬率与现金比率、应收账款周转率、流动资产周转率、固定资产周转率存在正相关关系,总资产报酬率与存货周转率、应付账款周转率存在负相关关系。同时,根据各自变量的P值可以看出,现金比率、应付账款周转率与总资产报酬率在0.1水平上有显著线性关系,其他自变量与因变量的关系均不显著。本文做出的6个假设中,H2、H4、H5、H6没有得到验证;其余2个得到了验证,H1、H3显著成立。H2不成立,表示存货周转率过高会降低财务绩效,原因可能在于企业为了追求高存货周转率产生了赊销。H4、H5、H6不成立,表明应收账款周转率、流动资产周转率、固定资产周转率与总资产报酬率虽呈正相关,但不显著。原因可能在于资金过多地流向了外部、流动资产和固定资产,减少了相应的现金流量,以致于减少了盈利。由以上分析可知,合理的存货周转率,合理的应收账款周转率、流动资产周转率和固定资产周转率对于提高企业绩效是至关重要的。

表3 多元线性回归分析

3 营运资金管理优化措施

3.1 加强对现金的管理

现金管理制度的完善,现金日常管理措施的优化,能有效提高现金管理水平。包括定期核查库存现金,定期核查银行存款,定期与银行进行对账,及时了解资金流向,保持合理的银行存款,进行合理的投资行为来提高资金利用效率等措施。目前我国主要通过经验模式来确定最佳现金持有量。经验公式为:最佳现金持有量=(1±销售收入变化%)×(上年现金持有量-不合理占用)。企业也应合理采用实行这一模式来确定现金量。

3.2 加强对存货的管理

存货的周转是否及时,决定着公司是否能收回成本获得利润。然而一味追求高存货周转率而盲目增加赊销是不可取的。所以,要加强存货的管理。

首先,要制定相应的存货控制制度,不仅财务部门对存货的资金进行管理,仓管部门对存货的实物进行管理,共同对存货资金与实物的综合协调管理,这种制度可以让公司对存货的各方面有清晰的认识,从而保证存货账实相符。其次,原材料采购要就近合理采购,实行限额领料制度。再次,要合理安排作业,控制在产品数量,控制生产成本。最后,要通过分析市场行情制订合理的销售计划,扩大销售。

3.3 加强对应付账款的管理

应付账款周转率越低越有利于企业利用其他资金进行生产经营,但是企业也应该慎重地做出决策。如果企业当前开展新的生产经营活动或需要购置固定资产但又缺乏资金时,就需要将生产活动和购置固定资产未来的收益,与延期付款失去信誉的风险结合起来考虑,在确定收益大于风险时,才能延长应付账款周转期,避免将来出现因无力偿还资金而导致信用降低的情况。

3.4 加强应收账款管理

企业进行赊销时,需要客户确认收货单据上的内容,并签字盖章,这是未来进行收账的证据。做好跟踪工作,了解客户的偿付能力。在赊销期间,要分析客户的财务报表,根据以往的购货付款情况以及目前的财务状况来调整信用额度,在应收账款即将到期时提醒客户付款。

如果应收账款已经逾期,不是客户的责任,就是企业没有做好信用管理工作。客户出现不能支付账款的原因可能是恶意拖欠或是因为经济不景气暂时无法支付,或是习惯性拖欠等等。这时企业为了追回货款,可以采取法律程序或是与客户沟通等。当账款不能收回是企业内部原因时,包括企业没有对客户进行科学的信用评估,盲目急切地想销除货物,或是没有做好后期跟踪时,企业就要完善自己的信用政策,通过与信用评估机构的沟通来了解客户的信用级别,决定企业对客户的信用期限长短和现金折扣的大小。

3.5 保持合理的流动资产与固定资产规模

不合理的流动资产规模和固定资产规模会导致流动资产和固定资产占用大量的资金,减少公司其他经营活动所需的现金流量,企业资金短缺可能会导致企业倒闭,就更不用说有利于营运资金管理和企业绩效的优化。所以要保持合理的资产规模。

3.6 做好全面预算工作

预算是指企业首先对企业内部和市场外部环境进行分析判断,然后对企业未来生产经营作出一系列科学规划,进行合理的资金配置。若企业在生产经营之前没有做好对流动资金的需求量的预算工作,今后可能会产生一些资金缺乏的问题。因此,只有做好全面预算的工作,才能保证企业自觉地严格按照预算调度资金,使生产经营活动稳步进行,并能在利用多余资金进行投资获利的情况下,促进企业的持续发展。

[1]闪辉,王岚.新形势下企业强化营运资金管理的探索[J].改革与战略, 2012,28(12):121-125.

[2]张先治.财务分析[M].北京:中国财政经济出版社,2013:209-224.

[3]王铎,肖彬.财务运作规范化管理文案[M].北京:经济科学出版社,2004:193-215.

[4]谢爱萍,万义平.财务管理[M].北京:人民邮电出版社,2005:227-251.

[5]朱荣恩,丁豪樑.企业信用管理[M].北京:中国时代经济出版社,2005:178-185,285-298.

[6]刘华光.我国企业海外公司财务管理制度体系优化[J].财会通讯:综合(中),2013(7):65-66.

[7]童建元.营运资金管理对企业财务绩效的影响研究——来自农业上市公司的经验证据[J].国际商务财会,2012(10):62-64.

10.3969/j.issn.1673-0194.2015.05.010

F275;F276.6

A

1673-0194(2015)05-0021-03

2014-12-20

彭小珈(1986-),女,湖南澧县人,湖南农业大学东方科技学院讲师,硕士,研究方向:财务管理。