基于作业成本法的羊毛衫企业成本核算的优化分析

2015-08-01嘉兴学院商学院胡端红胡桂兰

嘉兴学院商学院 胡端红 胡桂兰

基于作业成本法的羊毛衫企业成本核算的优化分析

嘉兴学院商学院胡端红胡桂兰

摘要:近几年羊毛衫行业迅速发展,在国内和国际市场上形势利好,大量企业纷纷涌入,市场竞争不断加大。面对“物竞天择,适者生存”的法则,企业要想在激烈的市场竞争中分得一杯羹,就必须积极应对市场变化,及时做出反应,增强企业创新能力,提升竞争优势,这对于企业产品成本的控制显得尤其重要。利用作业成本法对羊毛衫企业成本核算和管理进行优化分析,以加强成本控制,提升羊毛衫企业生产水平和盈利能力。本文先阐述羊毛衫企业的特点,继而陈述作业成本法模型在羊毛衫企业的应用,以及如何进行作业成本法的流程优化,最后提出羊毛衫企业有效实施作业成本法的建议。

关键词:羊毛衫企业作业成本法优化分析

目前,国内的羊毛衫企业基本上采用传统的成本核算方法,如:品种法,分批法,分步法,分类法,定额法等,而对于先进的成本核算方法知之甚少。在激烈的产业角逐中,传统成本核算方法的弊端日益显露,如使用单一的分配标准可能高估或低估产品成本,误导企业决策,提供的会计信息失真等。而由美国会计学家埃里克.科勒(Eric Kohler)教授于1941年提出的“作业会计”(Activity-Based Accounting或Activity Accounting)和20世纪80年代末美国会计学家罗宾.库珀(Robin Cooper)为代表的会计学者提炼、研究和推广的作业成本法,是现代成本核算和管理方法。作业成本法由以产品为中心转变为以作业为中心,按照作业设立责任中心,使用多种分配标准,有利于区分责任和成本控制。作业成本法不仅能够提供合理、精确的成本信息,还有利于管理当局进行正确的决策。引进作业成本法,优化产品成本结构,利于企业管理者做出正确的经营决策,提高经济效益。

一、作业成本法模型应用

作业成本法(Activity-based Costing,ABC)基于作业消耗资源,成本对象消耗作业的基本原理,采用作业成本法,羊毛衫成本核算步骤可分为以下四步:(1)分析并明确资源,设立资源库;(2)分析并明确作业,设立作业库;(3)明确资源动因,计算分配率,将资源分配至作业;(4)明确各作业动因,计算分配率,将作业成本分配到成本对象,计算出羊毛衫实际耗用的资源价值。按照此成本核算思路,可以用模型a作为羊毛衫作业成本法模型。假定m为某羊毛衫企业在一段时间内生产出的产品数量,并且消耗的资源有s种,消耗的作业有n种,羊毛衫总成本用TC来表达,相应的总成本表示如下:

此表达式中:第i种羊毛衫在生产过程中耗用的作业量表示为aij;第j项作业在运作过程中所需耗费的k资源量表示为b jk;资源的单位价格表示为pk。

由于羊毛衫品种繁多,所需耗用的资源也是多种多样的,并且工艺较为复杂,作业量大,所以采用此模型来核算羊毛衫成本,将导致繁重的计算任务,由此将带来很高的核算成本。因此,需要对模型进行优化分析,找出其计算成本的简单之处,降低复杂度。通过研究分析发现,假如羊毛衫发生的作业所耗用的资源的数量以及不同羊毛衫所耗用的作业的比例是已知的,可以用模型b作为羊毛衫作业成本法模型。假定m为某羊毛衫企业在一段时间内生产出的产品种类,耗用的作业有n种,第i种羊毛衫所耗用的第j种作业的比例表示为dij,第j种作业在生产运作过程中所耗用的资源成本表示为ej。相应的总成本TC表示如下:

上式中:i = 1,2,3,……m;j = 1,2,3,……n

二、作业成本法流程优化

作业成本法的模型应用可以实现羊毛衫企业间接费用分配的合理化、准确化,为更好的实现作业管理,使间接费用得以控制,需要优化作业成本法的流程,作业成本法的流程优化有很多方法,羊毛衫企业可根据自身生产经营的特点,以及组织管理的要求,采用不同的优化方法,下面主要介绍成本动因分析、增值评估、缩减生产周期等三种方法。

(一)分析成本动因

成本动因即是成本分配的依据,包含作业动因和资源动因,作业消耗资源引起资源动因分析,成本对象消耗作业引起作业动因分析。不仅要重视人工、材料等有形的成本动因,也要重视整合、规模、地理位置、企业的管理制度、生产能力等无形的成本动因。传统的成本核算系统以数量为依据进行成本分配的方法已失去其在成本管理决策中的作用,随着经济社会的发展,企业生产规模逐步扩大,生产过程渐趋复杂,将由数量动因拓展为更庞大、复杂的动因体系,分配标准的多样化将带来成本分配的合理化、准确化,为管理当今的成本管理工作提供基础。传统的成本核算方法下揭示了企业80%的利润来自于20%的产品的公理,在作业成本法多个动因分析的基础上,发现了另一个法则,即20%的产品决定了企业225%的利润。由此可见,很多产品并不产生利润,反而亏损,通过成本动因分析,可以发现有利可图的产品有哪些,侵蚀企业利润的产品有哪些,从而多生产盈利能力强的产品,少生产甚至不生产盈利能力弱的产品。成本动因的分析方法如下图所示。

(二)增值评估

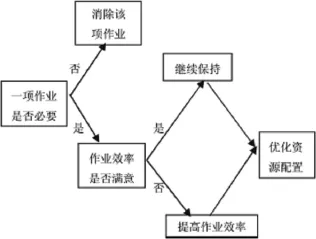

增值评估在流程优化过程中非常重要,主要包含如下两个基本步骤:一是辨别羊毛衫生产流程上的增值作业与非增值作业;二是依据辨别结果,保留或促进增值作业,剔除非增值作业或者最小化非增值作业。这里的价值有三个方面的含义,即顾客价值,股东价值和业务价值。增值作业是能够满足顾客需要,具有股东价值,或者虽然没有顾客价值和股东价值,但是是实现顾客价值和股东价值必不可少的作业。确认一项作业是否是增值作业的方法,如图所示。

(三)缩减生产周期

羊毛衫生产周期是指从羊毛衫样式设计到组织羊毛衫生产直至将羊毛衫交给顾客为止的整个过程,主要包括羊毛衫设计时间、准备生产时间、生产加工时间、检验时间、等候时间、运输时间等。能够增加羊毛衫价值的只有设计时间和加工时间,而检验、等候时间、运输时间等并不增加羊毛衫的价值。增值作业与增加价值的时间相对应,不增值作业与不增加价值的时间相对应,企业要保留或者扩大增值作业,剔除或者最小化不增值作业的目标也就是要减少以至于消除不增加价值的时间,剔除增加价值时间里含有的没有效用的时间。当生产周期时间被分隔,羊毛衫企业的生产管理过程便变得清晰明了。这些过程是由诸多耗用原材料、薪酬、折旧等资源的不同作业所构成的,于是,大多数情况下可以用时间来阐述所有作业消耗的资源。时间是一把衡量供应链或作业链的尺子,有利于企业理解生产周期内资源的耗费能否增加羊毛衫价值并且增加了多少价值。

三、羊毛衫企业有效实施作业成本法的建议

(一)建立与作业成本法相适应的企业内部管理制度

作业成本法能够在提供更准确、详细的会计信息基础上,避免会计信息的失真而造成决策的失误。但是,会计采用不恰当的核算方法只是导致会计信息失真的原因之一,主要是内部控制不规范、法律和相关规章制度不健全、相关人员素质低下、文化教育背景差异等多方面、多层次的原因。会计信息失真是企业迫切需要解决的一大问题,但是仅仅替换传统核算方法,依靠先进的会计核算方法,作业成本法相适应的企业内部管理制度。科学、有效的生产组织系统以及管理信息系统是羊毛衫企业全方位采用作业成本法的基本保障。企业内部管理制度不可模仿、照搬照用,应根据各自生产经营特点以及组织管理要求,制定自己的管理制度,只有适合自己的管理制度才是最好的。如妥善设置企业内部会计部门、会计岗位并配有专业的会计人员;建立健全企业各部门之间的监督稽查机制,并与企业内部审计制度规范相结合,层层把关;制定科学的财务成本管理方法,包含报销范围、费用定额、成本分配标准等。好的制度为有效实施作业成本法提供了一个良好平台,提升企业效益。

(二)加强员工培训,提升综合素质

羊毛衫企业实施作业成本法可以说是一个非常大的系统工程,面临着挑战,不仅要将人力、财务重新配置,调整企业的组织结构,还要更新已有的会计系统,使作业成本法系统得以运用。现有的会计人员对作业成本法的掌握以及运用不够,未能高效的进行信息处理,及时准确地录入原始数据,不能正规而严格的进行作业成本管理工作,因此企业需要素质强的会计人员和成本管理队伍。企业应通过对成本管理、成本核算工作以及计算机等各个方面的培训,逐步丰富会计人员和成本管理队伍的理论知识,提高理论素质,并且不断地了解、掌握国内外科学的、先进的成本管理、成本核算理论,让他们成为高素质复合型人才。员工的素质在羊毛衫企业实现成本核算方法的变革与转型的过程中发挥着不可估量的作用,企业只有重视员工培训,才能顺应时代发展的潮流,成为行业中的佼佼者。

(三)提升企业计算机水平

羊毛衫企业在生产过程中涉及等诸多作业,需要进行作业分析、作业链分析以及成本信息分析等,工作量巨大而繁杂,企业的计算机水平跟不上,势必造成工作的低效率。计算机水平影响羊毛衫企业作业成本法的有效实施,也就影响其成本核算和管理水平,而成本核算和管理工作对羊毛衫企业的长远发展和竞争发挥着巨大作用,因此羊毛衫企业必须提升计算机水平,采用先进、专业的管理信息系统,一方面可以提高员工工作效率,另一方面还可以降低成本。目前国内许多的羊毛衫企业还未实行电算化,仍处在手工记账阶段,计算机水平落后,所以整合和完善计算机信息系统是有效实施作业成本法的基础。

参考文献:

[1]金鑫,郑诺,李相林.基于作业成本法的第三方物流成本应用研究[J].经营管理者,2014,(11)

[2]张进明.作业成本法在卷烟配送中心定额标准中的应用[J].北方经贸,2014,(4)

[3]南方雀,赵孟其,赵晓妮.基于作业成本法下的质量成本管理分析[J].冶金经济与管理,2014,(2)

[4]孙红平.作业成本法在化工企业生产管理中的应用[J].市场周刊(理论研究),2014,(4)

[5]刘玉.估时作业成本法应用探讨[J].现代商贸工业,2014,(8)

[6]高萍.论作业成本法在精细化成本管理中的应用[J].中国市场, 2014,(14)

[7]胡霞,刘志杰,孙倩.快递企业基于作业成本法的成本控制研究[J].价值工程,2014,(10)

[8]杜凤娟.生产制造业应用作业成本法研究[J].中外企业家,2014, (10)

[9]邝芳荣.高速公路建设的作业成本法应用[J].中华建设,2014,(3)

[10]苏洪丹.作业成本法在高校成本核算中的应用——基于西安欧亚学院的案例分析[J].经济研究导刊,2014,(9)