农村金融资金流向内在诱因及其影响研究

2015-07-24郭媛张尧张文文

郭媛+张尧+张文文

注:本文系江苏省大学生实践创新项目资助

【摘 要】本文基于江苏省灌云县的实地调研,通过数据的统计、处理、加工及相应的图表与文本分析,考察当地农户、养殖户和个体工商户的储蓄融资情况,以及农村金融机构的吸收存款和发放贷款情况,着重分析农村金融资金的流向及其原因和影响,并且提出了一些可行性的建议,以期对促进农村金融资金回流,推动农村经济的快速平稳发展有所裨益。

【关键词】农村金融机构;农村金融资金;内流;外流

众所周知,2014年是改革元年,2014年的一号文件以“全面深化农村改革,加快推进农业现代化”为主题,对农村改革进行全面部署。2015年中央一号文件将连续第12年聚焦“三农”问题。2月23日闭幕的中央农村工作会议重点讨论了农业现代化这一主题,并讨论了《中共中央国务院关于进一步深化农村改革加快推进农业现代化的若干意见(讨论稿)》,这凸显了党中央对农村地区经济发展的重视程度。毋庸置疑,资金是农村经济发展的“血液”和“基础”,没有了资金,一切都是无源之水,无本之木,发展更是无从谈起。在社会主义新农村建设的宏观环境下,农村资金理应用于农村建设的方方面面、点点滴滴。但是近几年的农村金融资金“出轨”问题引起了社会各界的广泛关注与热烈讨论。

杨文选、边璐、屈佳(2007)从“资本流动偏好”视角探究了金融机构的趋利性从而导致资金外流的现象。而张国强(2006)基于投融资视角,分析了农村资金外流导致农村经济发展滞后的问题。与他们不同的是,陈磊(2006)认为造成我国农村资金外流的主要原因有工农业“剪刀差”,国家长期以来在政策方面设计不合理以及农村金融机构“存贷差”等方面原因导致农村资金外流。

美国学者Agca和Mozumdar(2008)对投资对资金流动的敏感性方面做了研究。他们的结论是资金的供给情况与投资情况是密切相连的,在资金供给不足的情况下,资金投入也将减少,农村地区资金的外流将不利于农村地区资本投资的形成,最终将影响到农村地区经济的发展。

学术界已经对农村资金流向问题有所研究,他们从不同的视角考察了农村金融资金的流向问题,也取得了一定的理论成就,上述理论对于我们认识、探究农村资金流向问题具有重要的借鉴价值。

基于此,我们选取了江苏省经济比较落后、发展比较缓慢的灌云县作为调研对象,考察灌云县农村地区的农户、养殖户、个体工商户和乡镇企业的储蓄融资情况,进而分析农村金融资金流向的原因及影响,并且对促进农村资金回流提出可操作性的建议。

一、调研数据统计及分析

1.农户、养殖大户和个体工商户的储蓄和借款情况

(1)农户、养殖大户和个体工商户的储蓄存款情况

根据走访谈话,我们发现:农村地区经济主体文化教育程度偏低,投资理财意识也比较薄弱,投资渠道单一。传统观念根深蒂固,银行在农村经济主体心中信赖度极高。农村商业银行、邮政储蓄银行、农村信用合作社和互助社等是他们首选存款之地,主要考虑到安全性和盈利性。

由图1知,约65.44%的农户和养殖户具有存款。根据问卷调查和走访谈话,我们得知农村地区人们年收入较低,而且收入基本用于生活、医疗、教育等方面,结余资金很少,甚至为负数。但他们也说:“如果有结余资金的话,还是会存到银行等金融机构的。”对于个体工商户的而言,他们的收入本来就比农户和养殖户高,所以85.88%左右的个体工商户都有存款,而且存款占收入比例较高。

由此可见,在农村地区,不论是农户、养殖户还是个体工商户,他们如果有结余资金的话,首先想到的就是存到银行等农村金融机构,并且大部分家庭都是有储蓄存款的。

(2)农户、养殖大户和个体工商户贷款情况

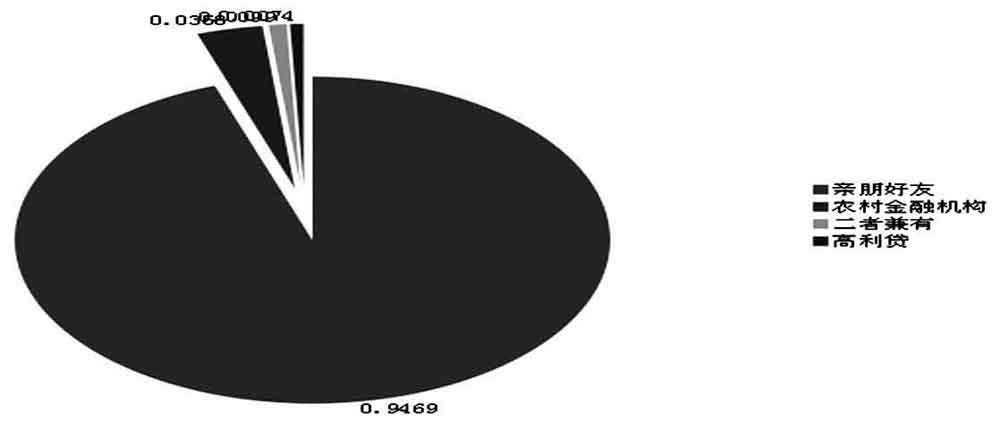

在我国农村地区,经济主体收入普遍偏低。那么,农业、养殖业、个体工商业以及乡镇企业的发展扩大必会收到资金短缺的阻碍。此时,他们必须要从其他渠道调度资金来解决燃眉之急。图2向我们清晰展现了农户和养殖户借款渠道的分布。

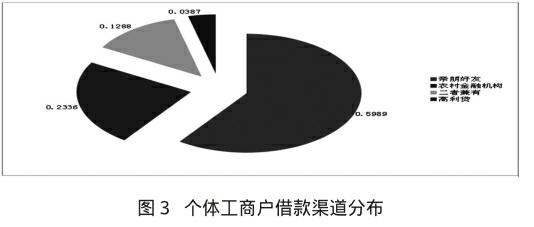

综合图2和图3可见,个体工商户与农户、养殖户相比,借款渠道丰富一些。特别是在向农村金融机构借款方面,个体工商户占比较大。但是,由图我们鲜明看出,在农村地区,经济主体首选的借款对象还是家里的亲朋好友,而且占比极高,向农村金融机构借款的微乎其微。

(3)农户、养殖大户和个体工商户贷款用途情况

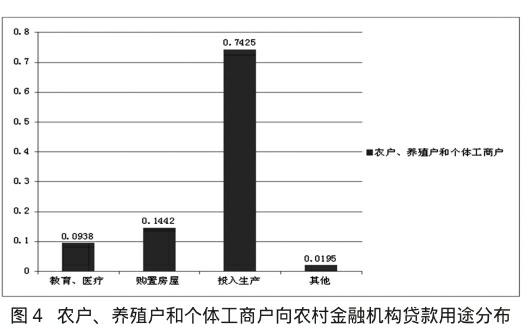

在我国农村地区,经济发展缓慢,人们收入相对城市差距甚远。但是他们也需要生活和生产,图4展示了农村地区农户、养殖户和个体工商户向农村金融机构贷款用途情况。

由图4我们可以清楚看出,9.38%左右的人贷款主要是为了教育和医疗,约14.42%的人借款是为了购置房屋,但是74.25%左右的人向农村金融机构贷款是为了投入生产。所以为了农村地区经济的进一步发展,农村金融机构的作用举足轻重,他们必须做出大量努力,在手续基本完备的情况下,积极向农户、养殖大户、个体工商户和乡镇企业贷放资金,以便农村经济主体投入生产,加快农村地区经济建设。

2.农村金融机构资金来源及流向情况

(1)农村金融机构资金来源情况

根据以上数据分析,我们得知农村地区的人们对银行的信赖程度较高,因此,他们的结余资金基本上会作为储蓄存到农村金融机构,这也是农村金融机构吸收资金来源的重要渠道,占比极大。查阅资料我们也发现,国家每年实施惠农政策和补助政策,所以也会拨一些资金给农村金融机构以便贷放给农村地区,进而促进农村地区经济的发展。endprint

(2)农村金融机构资金流向情况

农村金融机构资金流向分为“内流”和“外流”,农村金融资金的“内流”指的是农村资金的横向配置,也即农村金融机构将来自农村的储蓄存款用于农村内部建设和经济发展。农村金融资金“外流”指的是农村金融资金的纵向配置,也即农村金融机构通过转账或者其他的方式将来自农村的储蓄存款贷放到发达的城市地区,而并没有将来自农村的资金用于农村经济的发展。

①农村金融资金“内流”现状。根据图2和图3我们知道由于农村金融机构贷款门槛高、手续繁琐,农村地区借款的首选对象是亲朋好友,向农村金融机构贷款的很少,由此可见,农村金融机构的“内流资金”很少。

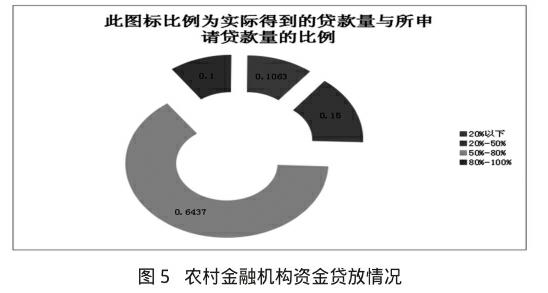

由图5可见,农村金融机构向农村地区的农户、养殖户和个体工商户等发放的贷款量远远不及所申请的贷款量,能得到所申请贷款量的80%-100%只占10%左右;得到所申请贷款量的50%-80%的占比较大,约为64.37%;约有25.63%的农村经济主体实际得到的贷款量还没有申请量一半。由此可见,农村金融资金内流数量较少。

②农村金融资金“外流”现状。根据与灌云县农村商业银行某职员的访谈和查阅资料,我们得知农村金融机构每年来自农村地区的储蓄量是比较多的,但是申请贷款的人较少,在申请贷款的人中,由于他们的抵押担保不足,所以申请的贷款量也会被削减,最终,贷放到农村地区的资金相对较少。剩余一大部分资金会通过商业银行、农村信用社、邮政储蓄银行等金融机构外流到资金收益高的发达地区参与投资。

二、农村金融资金流向原因及影响探究分析

1.农村金融资金“内流”原因及影响探究分析

(1)农村金融资金“内流”原因分析

农村金融资金“内流”,也即农村金融资金应用于农村地区内部建设和经济发展,这是理所应当。农村金融机构每年吸收农村地区大量存款,再贷放给农户、养殖户、个体工商户和乡镇企业,帮助扩大再生产,进而促进农村地区经济发展,无可厚非。

(2)农村金融资金“内流”影响分析

农村金融资金内流贷放给农户、养殖大户、个体工商户和乡镇企业,使得他们有充足的资金投入生产、扩大规、增加效益,从而改善农村地区经济发展融资难的问题,进一步落实国家对农村地区扶持政策,最终将促进农村经济发展,改善农村人民生活。

但是,从调研结果来看,农村金融资金“内流”数量较少,而“外流”现象比较严重。

2.农村金融资金“外流”原因及影响探究分析

(1)农村金融资金“外流”原因分析

①农业投资风险大,难以吸引农村金融资金投入其中。农村金融机构作为一个盈利性的企业,具有商业理性,最终目的是追求资金使用效益的最大化。农村金融资金外流正是受此规律的支配而致。由于农业生产经营存在自然风险和市场风险,而且经常受到自然灾害的影响,这就给金融资金的安全性带来了不确定性。目前,我国大多数农民都是小农经营,一旦经营失败,资金回收希望渺茫。

②农村地区融资条件不完善导致农村金融资金“外流”现象频发。农村地区正规的金融部门的资金运用和调度都有一定的程序和要求,特别是农村金融体制改革后,农村金融部门为了保证金融资金的安全,建立了严格的信贷程序和条件,贷款门槛提高,必须有足额抵押和担保,而农村地区的农户和养殖户最缺乏的就是抵押物和担保人,所以对他们来说,到农村金融机构贷款相当困难。再者,贷款手续繁杂、拖延时间长也是瓶颈。从而农村金融资金出现“只存不贷”现象,导致外流现象层出不穷。

③农业投资收益低,资金逐利性作祟,外流向发达的城市地区。农村金融资金投入农业收益低。利率的最高限额是国家规定的,金融组织无权根据成本和风险来调整利率,以弥补高成本和高风险带来的不确定性,农村金融资金投入农业的收益难以保证。为了规避金融风险和降低交易成本,许多农村金融机构将资金投向了资信良好、收益又高的城市企业。由于银行等金融机构在农村分布广泛,吸收大量存款,并且通过资金聚集到分行,总行,使得资金很容易就流入了大城市和经济发达地区,寻求资金的最大收益。

(2)农村金融资金“外流”影响分析

①农村金融资金“外流”无疑导致农村经济发展滞后。在农村金融资金不断外流的情况下,我国农村地区固定资产投资水平肯定不足,这会直接导致我国农村地区农业以及农村地区各个经济主体投入的不足,这必然会对乡村实体的生产形成制约,从而损坏我国农村地区经济的可持续发展,导致农村经济发展滞后。

②农村金融资金“外流”扩大了贫富差距。近些年来,我国一直号召“先富带动后富”,形成以工促农、以城带乡、工农互惠、城乡一体的新型工农城乡关系,让广大农民平等参与现代化进程,共同分享现代化成果。可是,近几年来情况不容乐观,农村金融资金外流现象频频发生,这必会导致我国县域经济发展资金短缺。资金是经济发展的血脉,在资金短缺的情况下,我国县域经济发展的许多目标的实现成为泡影,进而使农村经济发展停滞甚至后退,而城市地区得到了资金的给养,发展更加迅速,城乡贫富差距进一步扩大。

③农村金融资金“外流”不利于农村地区的稳定。农村金融机构的资金多来源于农村存款,但是由于农村金融机构贷款门槛高,手续繁琐复杂、拖延时间较长,当农村地区的人们需要资金时,如果抵押担保不足,他们是很难得到贷款的。那么,难免会有一些人心怀不满,埋怨政府、埋怨农村金融机构,进而做出一些过分行为,这对于农村地区的稳定和社会主义和谐社会都是一个极大的威胁和挑战。

三、促进农村金融资金回流的前瞻性建议

1.大力发展农村地区经济,增强农村地区资金吸引力

我国农村地区资金外流现象最根本的原因在于农村地区投资收益比较低,对农村地区经济主体借贷的风险大。因此,解决我国农村地区资金外流的根本措施在于促进我国农村地区经济发展。endprint

首先,目前我国的农村地区普遍还是小农经济,抵御灾害风险能力弱,也容易收到市场的影响,所以应该转变农业发展模式。

再者,鼓励和引导工商资本到农村发展适合企业经营的现代种养业,向农业输入现代生产要素和经营模式。这不仅能减少农业经营的风险,增加收益,也会使农村金融资金大量回流。

2.必须建立相关的风险防范和风险补偿机制

首先,建立农村金融机构向农村经济主体借贷的抵押担保机制,通过建立相关的贷款再担保机制,可以在我国农村地区的金融机构向我国农村地区经济主体进行借贷发生违约时得到一定程度上的补偿,从而降低其对农村经济主体借贷的风险,促使其对农村地区经济主体进行借贷。

再者,建立农村地区经济主体担保体系,农村地区经济主体担保体系的建立可以解决我国农村经济主体借贷担保物不足的问题。同时,也能降低我国农村金融机构向农村地区经济主体借贷违约时的风险。因此,能在较大程度上促进农村金融机构向农村经济主体发放贷款,进而大大减缓我国农村金融资金外流现象。

3.加大国家扶持力度和监管力度

首先,国家应大力扶持农村金融机构的发展。要想农村地区的经济进一步发展,资金不可或缺,那么农村金融机构的作用凸显。近几年来,在国家的号召下,全国各地的农村信用合作社和农村互助社如雨后春笋般建立起来。它们是专门针对农村地区的经济主体的,尽可能的满足他们的资金需求。

其次,加强对农村金融机构的监管力度。在实际的运行过程中,由于监管不力,一些农信社和互助社并未对农村经济主体实施优惠政策,而是一再为难,提高借款门槛,进而将资金外流其他发达区域。因此,国家应该加强监督管理力度,将惠农政策落实实处,使农村经济真正得到发展,农民生活逐步得到改善。

最后,国家应建立健全农业保险制度。考虑到目前我国农业相对还不发达,农民可抵押私有财产稀缺等实际情况,政府应尽快建立健全农业保险制度和支持体系,扩大农业保险覆盖面和风险保障水平。

参考文献:

[1]Senay Agca,Abon Mozumdar.The impact of capital market imperfections oninvestment-cash flow sensitivity.Journal of Banking&Finance,2008(32).

[2]徐春培.强化服务“三农”责任践行金融支农使命[J].中国农村金融,2014年第6期.

[3]刘晓人.对农村中小金融机构应予以必要的政策扶持[J].中国农村金融,2014年第6期.

[4]杨文选,边璐,屈佳.从“资本流动偏好”视角看我国农村资金外流[J].农村经济,2007年第3期.

[5]陈磊.农村金融资金外流的成因与与控制途径分析[J].山东省农业管理干部学院学报,2006年第4期.

[6]吴烨.农村资金外流原因及回流机制[J].重庆社会科学,2010年第5期.

[7]张国强.农村资金外流与农村经济发展:体制困境与求解机制[J].农业经济,2006年第5期.endprint