市场法在汽车经销企业估值的应用探讨

2015-07-24陈怡

陈怡

【摘 要】市场法是国际通行的主要估值方法之一,被欧美资本市场发达国家广泛应用于公司上市估价、并购和重组领域,但在我国应用起步较晚,应用范围较小。本文对市法估值概念、分类、价值比率计算选取及适用条件、操作步骤进行理论阐述,并以案例形式在细分的汽车经销商行业进行应用分析,探索现有市场条件下汽车经销商企业如何运用市场法进行企业估值。

【关键词】汽车经销商;市场法;估值

一、市场法概述

1.市场法估值的概念

市场法,是利用可比公司的市场价值倍数对目标公司进行估值的方法,将目标企业与可比企业对比,根据不同的企业特点,确定某项财务指标为主要变量,用可比企业价值来衡量企业价值。

2.市场法分类

市场比较法根据可比对象选择的不同可以分为上市公司比较法和交易案例比较法。

(1)上市公司比较法

①上市公司比较法概念

即在上市公司中选择可比公司,利用可比公司作为“对比对象”估算被评估企业价值的一种评估方法。可比公司法是企业价值市场法评估中较为常用的评估方法。

②可比公司选择标准

公开市场上正常交易的上市公司、有一定时间的上市交易历史(一般认为不少于24个月)、近期股票价格没有异动、同一行业、主营业务相同或相似,企业规模能力尽量相当;可比公司的数量选择没有统一规定,一般认为上市公司比较法中可比公司的“质量”重于“数量”;可比的标准越高,可比对象数量会越少,本人认为在3~6个为好;

(2)交易案例比较法

①交易案例比较法概念

交易案例比较法,以与被评估企业相同或相似企业的并购或收购交易案例作为对比对象来估算目标企业价值的评估方法。

②并购案例的选择标准

属于同一行业,经营业务相同或相似;成交日期与评估基准日相近;交易案例的控制权状态与被评估企业的控制权状态相同;一般选取三个以上案例。

3.价值比率的种类、适用范围及优劣分析

价值比率是市场价值与一个财务数据或一个非财务数据指标之比的比率,是市场法对比分析的基础,价值比率的实质是“单位价值”的概念。

(1)市盈率(P/E)价值比率

①公式

市盈率=企业股权价值/利润=股价/每股收益

②适用性分析

适合盈利相对稳定,周期型较弱的行业;不适合周期型较强,每股收益为负的公司。

③PE估值法的优劣分析

优点:计算简单,获取渠道较多,包含了公司经营的风险、增长、当前盈利与未来盈利的差异和不同的会计政策等内容。

缺点:最大缺点是当收益为负值时失去意义;影响市盈率水平的非经营性因素较多。

(2)市净率(P/B)价值比率

①公式

市净率=股权价值/账面净资产

②适用性分析

P/B估值法适用于周期性较强的行业,拥有大量固定资产并且账面价值相对较为稳定。不适用于账面价值的重置成本变动较快、固定资产较少行业。

③P/B估值法的优劣分析

优点:适用于收益为负,净资产为正的企业。

缺点:但使用不同的会计制度不能使用市净率对不同公司进行比较。

(3)市销率(P/S)价值比率

①公式

市销率=股权价值/销售收入

②适用性分析

不会出现没有意义的情况,适用于营业收入不受公司折旧、存货、非经常性收支的影响的行业。

③PS估值法的优劣分析

优点:确认容易,收入不会出现负值,不存在无意义情况,指标比较稳定。

缺点:无法反映公司的成本控制能力。

(4)企业价值倍数法(EV/EBITDA)价值比率

①公式

企业价值倍数=企业价值(EV)/息税折旧摊销前利润(EBITDA)

EBITDA=税前净利润+利息+折旧+摊销

②适用性分析

适用于净利润亏损,但毛利、营业利益并不亏损的公司。

③EV/EBITDA估值法的优劣分析

优点:弥补了市盈率指标无法评估未赢利公司,剔除了诸如财务杠杆使用状况、折旧政策变化、长期投资水平等非营运因素的影响,更为清晰地展现了企业真正的运营绩效。

缺点:比P/E法稍微复杂一些,和P/E一样并没有考虑到企业未来增长率因素。

(5)其他价值比率

股权现金流价值比率=股权价值/股权现金流

PEG估值法"市盈率相对利润增长的比率"=PE/净利润增长率*100(适用IT等成长性较高企业)

4.市场法价值比率的计算、选取、修正

(1)估值比率的计算

①评估基准日前12个月。可以选择基准日可比公司市值为计算价值比率的分子,以评估基准日前12个月的相关财务数据为基分母估算价值比率。

②评估基准日前3年或前5年价值比率平均值。将3-5年间的若干时点采用平均、加权平均或其他合理方式进行均值处理后作为一个3年或5年的价值比率平均值。

(2)价值比率的选取

选定并计算各可比对象的各类价值比率后,分析每个可比对象的各类价值比率,并采用恰当的方式在若干可比对象中的价值比率中分析确定被评估企业应该拥有的价值比率。常用的分析方法有:平均值法、中间值和众数法、回归分析法、其他。

(3)可比对象价值比率的修正

上市公司比较法价值比率修正因素包括:盈利能力、运营能力、偿债能力、成长能力;被评估企业为非上市公司时,应该进行缺少流动性折扣调整,“截至2011年,缺少流动性折扣在20%-45%之间,平均35.6%”;控制权溢价调整和缺少控制权折扣调整。endprint

交易案例法价值比率修正因素包括:交易条款、交易方式、交易时间。

5.被评估企业的市场价值计算

被评估企业市场价值=确定的被评估企业价值比率×被评估企业相应指标

二、市场法在汽车经销商企业估值的具体应用

1.汽车经销商行业特点

汽车经销商(乘用车),指乘用车零售商及綜合性服务供应商,经营模式即4S店或称为汽车销售服务4S店(Automobile Sales Servicshop 4S),是一种集整车销售(Sale)、零配件(Sparepart)、售后服务(Service)、信息反馈(Survey)四位一体的汽车销售企业。

汽车经销商行业销售收入稳定,高资产负债率,行业标杆资产负债率为70%,净利润低,行业标杆3%左右,属资本密集型企业。

2.可比上市公司法案例应用

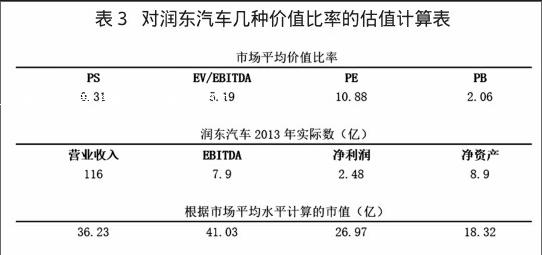

对2014年8月港股上市的润东集团进行案例应用分析。

(1)可比公司选择

根据汽车流通协会发布百强汽车经销商集团整理,截止2014年12月上市汽车经销商集团有13家,本案例选取港股上市的7家公司为可比公司,见表1。

(2)价值比率的计算

在可比公司先择上,选取在港股上市的另外7家公司数据如下:

如果被估值企业为非上市公司,可以调整流动性折扣打7-8折。

价值比率计算剔除指标偏高的和谐汽车后平均值为计算润东汽车价值的价值比率。

(3)被估值企业价值计算及指标选择

2015年3月14日润东汽车实际市值35.67亿,先来观察一下几种估值结果,最接近的是P/S法,其次是EV/EBITDA,之后是P/E,差异最大的是P/B。

本例中,我们认为P/S法和EV/EBITDA法更适合汽车经销商企业估值方法。汽车经销商企业收入比较稳定,EV/EBITDA指标剔除不同公司的杠杆利用率、非经常损益和折旧的影响。

PB价值比率适用于周期性较强的行业(拥有大量固定资产并且账面价值相对较为稳定),汽车经销商行业固定资产占比较少,计算上述7家上市公司固定资产占总资产比重为11%~25%之间,所以PB价值比率并不适合汽车经销商行业。

PE价值比率,不适合于亏损企业,另外融资成本、折旧摊销对利润的影响较大,上述的7家公司资产负债率在60%~90%左右,融资成本占营业收入0.9%~2.3%,润东的融资成本占收主的2.51%,这也是PE法对润东估值偏低的因素。PE法并不能完全企业运营的真实价值。

三、市场法应用的局限

市场法对于企业估值,能够客观反映资产目前的市场情况,其评估的参数、指标直接从市场获,评估值更能反映市场现实价格,评估结果易于被各方理解和接受等优点,但市场法应用也有它的局限性。

首先,市场有时整体上对某类企业价值低估或高估。该方法基于市场总体能有效确定合理价格的假设。

其次,要找到与评估对象绝对相同或者类似的可比企业难度较大。评估对象和参考企业所面临的风险和不确定性往往不尽相同。

最后对价值比率的调整评估人员有较大的主观性。价值比率调整是运用市场法技术性较强的部分,需要评估师有丰富的实践经验和较强的技术能力,需要评估人员对市场、行业、被评估。

参考文献:

[1]赵立新等. 上市公司并购重组市场法评估研究[M].北京:中国金融出版社, 2012,07:120-127.

[2]罗伯特.F.布鲁纳.应用兼并与收购[M].北京:中国人民大学出版社, 2011,01:254-305.

[3]童斌 张洲.浅析市盈率(PE)财务模型在企业估值中的应用[J].经济师,2012,08:147-151.

[4]袁卫玉.企业价值评估中可比公司分析法的应用及探计[J].财会月刊,2006,01:5-7.endprint