统计指数法在商业经济效益动态分析中的应用探析

2015-07-17卢梅

【摘 要】我国在社会主义经济发展之路上不断地迈上了一个又一个崭新的台阶,商业经济飞速发展,相应的,商业经济效益动态分析在国民经济的研究、探讨方面的作用也就越来越重要。笔者对于统计指数法这一数学方法如何在计算商业经济动态分析中进行具体应用进行了分析和探究,以供实际情况运用参考。

【关键词】统计指数法;商业经济效益;动态分析;应用

一、商业劳动效率

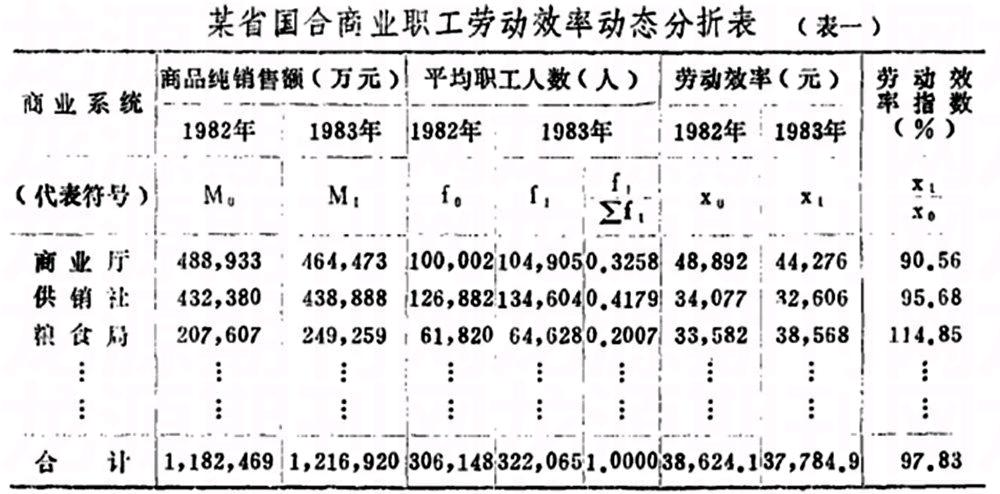

商业劳动效率的定义是一定时期内商品的纯流转额度与商业工作人员人数的比。这个数值主要用于评估在商业经济过程中的效益。对于研究商业基础的公司和企业的发展状态、效益曲线和未来潜力,评估商业劳动率变化的因素和影响,我们需要对商业劳动效率的动态变化进行深入的分析。现以某省合商业的职工劳动效率的变化表格举例,试以上面提到的方法进行动态分析。

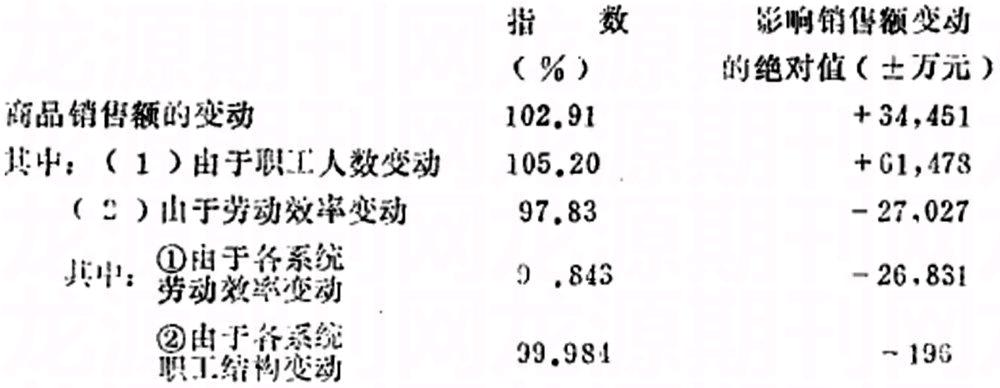

从上表给出的数据中可以得出结论,该某省合商业工作人员的总劳动效率变化中,单就1983的情况进行分析,包括粮食局在内的5个部门系统都有所提高,然而商业厅和供销社这两个部门系统却降低了。对比这两个降低的系统的总销售额和工作人员数量比例,可得出该系统的变化直接导致某省合商业的总劳动效率有了2.17%的降低变化趋势。由图表中的数据进行研究,可以了解对商品纯销售额变化影响的因素有:

A 商业职工总人数有所增加,增加数为15917人,这导致了销售额也有所变化,增加额度为61478万元。计算过程为:(322065-306148)*38624.1=61478万元

B 由表中数据可知,劳动效率平均降低839.2元,这导致了销售额的变化,变化额度为减少27027万元,计算过程为:(37784.9-38624.1)*322065=-27027万元

由上面AB两个影响因素综合研究,可以看出某省合商业销售额增加的主要原因是商业职工总人数有所增加。但是相应的,由于劳动效率降低了,销售额也被抵消了一部分。

如果想要更加确切的反应商业系统劳动效率变化的平均情况,就必须在计算中去掉各个系统中工作人员数量变化对结构变动的影响因素,因此,需要应用上文提到的平均数指数分析法。

由于目的是消除在各个系统中工作人员数量的结构变动所造成的影响变化,就要先把仅仅由各个系统中工作人员数量的结构变动对某省合商业的商业平均劳动效率变化程度这一部分影响因素单独计算出来。根据平均数指数分析法,某省合商业劳动效率工作人员数量固定构成指数为97.843%,计算方法为:

其次,在各个系统中,劳动效率水平的变化所带来的销售额的减少为(37784.9-38618)*322.065=-26831万元。

将这个结论与表中的计算可变指数的97.83%相比,相差极为微小,这是因为两年中各个系统总体的职工人数构成相对变化不大,结构比较稳定。

第三,在各个系统的商业劳动效率均设定在基期时,单纯对各个系统工作人员数量的构成变动对劳动效率造成的影响这一变化过程进行考察,可根据计算得出劳动效率中工作人员数量的结构变动的影响指数:

随后还需要根据各个系统中工作人员数量的结构变动所带来的销售额影响进行计算,即:(38618.0-38624.1)*322065=-196万元。

在基础研究计算完成后,如上文所述,还应当在研究中加入综合指数分析法,与平均数指数分析法互相参照,可得出某省商业销售额与劳动效率变化影响的所有综合因素分析表:

二、商业利税率

商业利税率代表的是商业活动中的利税数值总额与商品的纯流转过程中的额度的比。在利改税施行后,我们在评价商业经济过程中的效益时又多了一个需要考虑的综合性指标,这就是利税率。利税率可以综合的体现商业经营过程中的收缩成果和整体管理的水平高低。同时,利税率还可以用来比较在不同商品流转规模和总体资金的不同前提下,同类商业部门在经营发展中所获得的经济效益好坏。因此,利税率是商业经济效益动态分析中一项比较重要的数值,应当对其的整体变动状况和变动的影响相关因素进行考察。我们仍然使用上例中的某省国合商业利税率的具体数值变化情况,来做商业利税率的变化动态分析。

除了供销社和新华书店外,其他各个系统的利税率相比上年都有了一定的提高,这其中汽车配件、粮食等系统提升最大。在此就影响利税率总额的影响因素作分析。

A 假定总利税率没有发生变化,销售额本身增加了34451万元,可以计算得出利税总额的增加数目为1298万元。计算过程为:

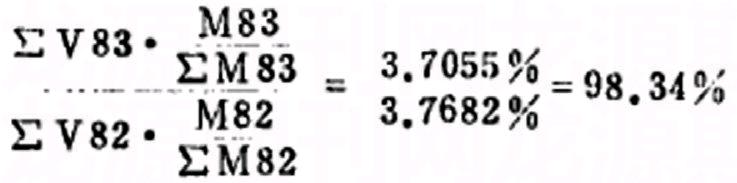

首先计算出销售额指数为102.91%,这样就能得出受到销售额增加影响而提高的利税总额为(1216920-1182496)*3.7682%=1298万元

B 除此之外,还有其他原因导致的各个系统的利税率发生变化的情况。这导致全省国合商业的平均利率降低了0.0627%,同时利税总额也受到影响,相应的将少了763万元。由此可以得出利税率的销售结构可变指数为98.34%,计算过程为: endprint

endprint

此外还可以计算出利税总额受到平均利税率的降低而受到影响减少的数值:(3.7055%-3.7682%)*1216920=-763万元。

由上述数值的变化可以了解综合指数分析法在对具体现象中的数量、质量变化过程中进行研究的应用方法。随后,我们再考察一下平均数指数分析法在解释质量因素本质问题上的应用。

1.分析各个系统中利税率的变化影响

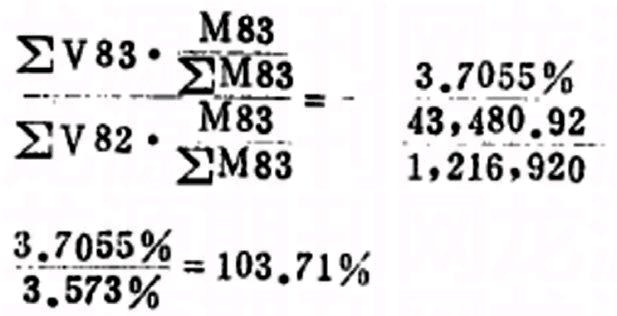

要对各个系统中利税率的变化影响因素进行考察,就需要先计算利税率的销售额结构固定指数:

由此可以计算得出,受此数值变化的影响,利税总额增加数值为:(3.7055%-3.573%)*1216920=1612万元。

通过上述计算过程可以看出,单纯对反应各个系统的利税率的平均变动程度进行计算和考察,不考虑各个系统销售额结构变动的话,某省国合商业的平均利税率变化不仅没有降低,反而提高了3.71%。这就可以看出,固定指数方法可以反映出综合部分利税率的平均变化状态,可变指数方法则受到销售额结构变动的影响,对反映真实情况有一定难度,甚至会将原本升高的数值结果计算为降低,不利于对客观实际发生的商业经济效益动态变化过程进行科学的分析,也就影响了统计指数法在上述商业经济效益动态分析的应用能力和指导作用。

2.对某省国合商业的销售额结构变化影响进行考察,可以根据利税率的销售额结构变化来计算:

影响利税总额减少为(3.573%-3.7682%)*1216920=-2375万元

由此可见,如果将平均数指数分析法和综合指数分析法二者一起分析计算并对结果进行考察,那么对目标商业系统在商业经济效益的动态分析过程、变动因素和数值变化,就能做到一个总体宏观上的探讨,对象数据一目了然。

通过上文的分析过程,我们可以看出,统计指数法在商业经济效益动态分析中的作用是很大的。统计指数法包括平均数指数分析法和综合指数分析法,二者缺一不可,都是在不同的角度对整个商业经济发展过程中的动态变化和影响因素进行估算和探讨。相对来说,如果想要在整体上对商业经济发展变化中的各个数值以及构成变化的相关影响因素上进行研究,就需要应用到综合指数分析法;而如果想要进一步对细化后的各个系统的变化数据进行综合归纳,就需要对数据进行分组计算,在平均数的基础上进行讨论分析,研究平均数值在质量和数量这两个影响因素的互相作用下的变化情况,这时就需要使用平均数分析法。在上面的数值计算具体事例中可以看出,如果单纯只应用一个方法,或是在该使用特定方法的情况下错用了另一种方法,就容易造成数值研究计算方法的不科学、不规范,也就使得计算结果出现混乱,甚至会使得原本提高的数值下降,原本下降的数值提高,也就不利于对当前经济形势的发展和整体影响变化因素做出一个客观的估计。这就要求在实际工作中,我们研究者要仔细考察和思考不同数值变化中的影响因素,确定考察方向,有的放矢,才能正确的借助相应的方法深入探讨,从而发挥统计指数法在商业经济动态变化中的研究优势和指导作用,在商业经济的发展大潮中起到应有的作用。

参考文献:

[1]徐才稳. 从统计角度分析企业经济效益提高的途径[J]. 经济视野,2013(24).

[2]王菊.多元统计方法在企业经济效益中的应用分析[J]. 江苏商论,2013(6).

作者简介:

卢梅(1974-),女,江苏赣榆人,本科,经济师,从事商业经济研究。endprint