基于投资者视角的内部控制信息决策有用性分析

2015-07-16何丽梅高铭阳

何丽梅 高铭阳

【摘 要】 文章通过问卷调查的方式,研究了内部控制信息对投资者决策的影响,研究发现内部控制信息对投资者进行决策具有参考价值,但已有内部控制信息在信息完善程度方面偏低;内部控制自我评价报告中所披露缺陷的重要性程度对投资者决策影响较大,但其披露的详细程度对其投资决策影响程度一般;“四大”会计师事务所出具的内部控制鉴证报告与其他会计师事务所相比有较高的决策价值。因此,企业应主动披露其内部控制详细情况,并聘请较好的事务所对其内部控制自我评价报告进行鉴证,从而增强其决策有用性。

【关键词】 投资者; 内部控制信息; 决策有用性

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2015)13-0080-04

一、引言

近年来,内部控制信息披露引起了我国监管部门的高度重视,《深圳证券交易所上市公司内部控制指引》和《上海证券交易所上市公司内部控制指引》于2006年相继出台。2008年,由银监会、财政部等联合发布的《企业内部控制基本规范》明确规定,上市公司须对本公司内部控制进行有效性自我评价,并对自我评价报告进行披露,同时还可对内部控制的有效性进行外部审计。2010年颁布的《企业内部控制评价指引》对内部控制评价的依据、内容、程序、方法以及企业内部控制自我评价报告的格式、内容和披露等都做了较为详细的规定;《企业内部控制审计指引》在内部控制审计报告的审计意见类型以及如何执行内部控制审计工作等方面都有详细的规定。其主要目的一方面是为了提高我国内部控制信息披露的质量,另一方面也是为投资者提供对决策有用的信息,增强投资者对资本市场的信心。

但企业现有内部控制信息对投资者的作用如何?投资者是否能够依据其披露的内部控制信息来制定决策?内部控制自我评价报告和鉴证信息的决策有用性如何?本文以问卷调查的方式就内部控制信息对投资者的决策有用性进行分析,研究投资者对内部控制信息的关注程度。

二、文献综述

国外学者研究内部控制信息对投资者决策影响分析主要运用实验研究方法和问卷调查法,调查对象主要为财务报表使用者和MBA学员。

Lopez and Wu(2006)发现审计师在对内部控制有效性进行独立鉴证时,其鉴证意见为投资者提供了有价值的信息。Lopez et al.(2009)以81名MBA学生作为投资者代理进行实验,研究结果显示审计师在对财务报告内部控制进行鉴证时,其鉴证意见为财务报告利益相关者提供了有价值的信息,相对于财务报告意见本身,不良的内部控制审计意见为投资者提供的负面价值信息的影响要更大。投资者对投资风险评估的调整是依据实质性缺陷的披露,而对实质性缺陷的披露又会减少投资者对更具普遍性缺陷的风险评估并加大对非普遍性缺陷的评估(Jacob,2010)。

国内学者对相关理论的研究较少,其对内部控制的研究多集中在内部控制信息的披露情况分析。他们大多认为内部控制信息披露在很大程度上流于形式,无实质内容。对内部控制信息披露动机较强的主要是总资产规模较大或规模排名靠前的上市公司。仅有张继勋、周冉和孙鹏(2011)就内部控制对投资者决策的影响进行了研究,他们采用实验研究方法,通过对某重点大学商学院二年级的218名MBA学员进行测试,研究发现,对内部控制状况披露较为详细的公司可降低投资者感知的重大错报风险;对于标准无保留审计意见,投资者投资可能性最高;在降低投资者感知的重大错报风险作用下,投资者投资可能性受审计意见类型和披露详细程度的影响。

本文主要有以下两个创新点:

1.本文采用问卷调查的方式对内部控制信息披露对投资者的决策影响进行分析,能够得到最直接的信息;

2.本文问卷调查的对象是实际的投资决策者,而且是资本市场中重要的投资者,研究得出的决策有用性结论切合实际,而不仅仅是理论上的分析和推断。

三、研究设计

(一)问卷设计

根据财政部等颁布的《企业内部控制基本规范》,同时考虑调查问卷设计、调查过程的实施和结果分析的可行性,调查问卷内容分为三个部分:内部控制信息决策有用性调查、内部控制自我评价报告决策有用性调查与内部控制鉴证报告决策有用性调查。

(二)调查对象和过程

个人投资者、投资公司、基金公司、保险公司以及其他一些投资者都是此次调查的对象。调查方式以各种网络通讯工具发送问卷链接、发送电子版调查问卷的邮件以及发放纸质版调查问卷等为主,收回有效调查问卷共121份。

121份有效调查问卷中,从参与调查者的年龄分布来看,年龄在40岁以上的约占15%,有62%的年龄在30—40岁左右;从受试者学历结构来看,有83%拥有硕士及硕士以上学历;从参与调查者的来源看,证券类公司约占23%,基金公司约占12%,保险公司约占13%,私募基金约占15%,27%来自个人投资者,其他投资者占总数的10%;从受试者从事投资工作的时间来看,有90%的投资者拥有三年以上的投资经验,其中50%的投资者拥有五年以上投资经验,说明受试者大多为证券市场有经验的投资者。

(三)研究分析方法

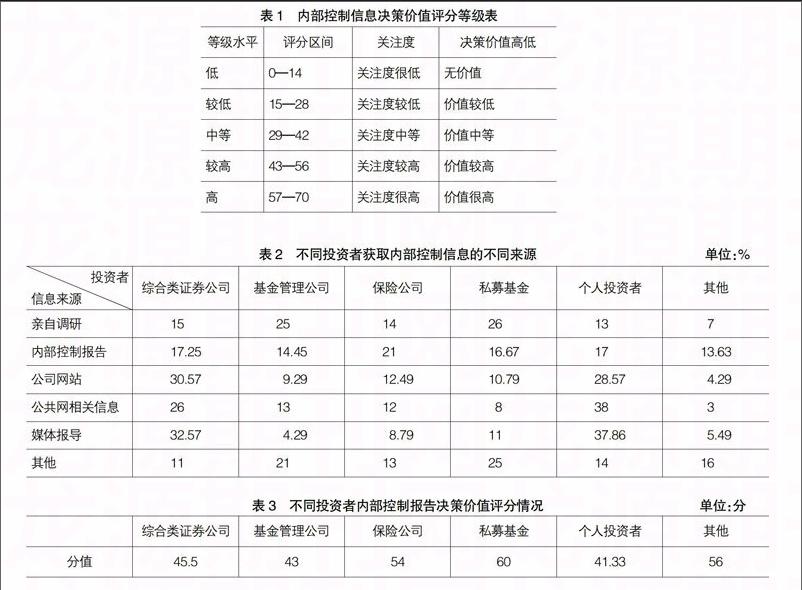

本文主要采用频数统计法和五值打分法。研究中将内部控制自我评价报告决策有用性调查与内部控制鉴证报告决策有用性调查中14个小项的回答量化取值,范围为1—5,5个相对应的程度分别为低、较低、中等、较高、高。各变量权重对等。本文通过加总求和14个变量的决策价值,得出一位参与调查者对内部控制自我评价报告与内部控制鉴证报告的整体评分,并将14个变量的总得分分为五个等级对决策价值进行描述,如表1所示。

四、问卷结果分析

(一)内部控制信息决策有用性整体分析

本文首先采用频数统计法,对投资者对于内部控制信息关注的情况进行了初步分析。

1.对于企业内部控制信息关注的总体情况分析。在对投资者是否关注内部控制信息进行调查时发现,66%的投资者对于内部控制信息的关注程度较高,25%的投资者表示很少关注内部控制信息,其余9%的投资者表示不关注内部控制信息。可见在进行投资决策时,大部分投资者会对内部控制信息进行关注,为其投资决策提供信息支持,调查表明企业内部控制信息得到了一定程度的重视。

对企业内部控制信息关注的总体情况进行交叉分析,结果表明不同类型的投资者与处于不同职位层次的投资者对于内部控制信息的关注均有不同。从投资者类型来看,来自基金管理公司与私募基金的投资者大多经常关注内部控制信息,来自综合类证券公司和保险公司的机构投资者对内部控制信息也表示较为关注,个人投资者对内部控制信息的关注程度则相对较低,一方面,由于投资经验较少,我国个人投资者在进行投资决策时,很少考虑到内部控制信息对其决策的影响;另一方面,由于对市场信息情况了解不足,个人投资者在进行投资决策时,大多具有盲目性。从投资者所处职位层次来看,受试者的职位主要包括普通职员、财务人员、营销人员、行业研究员、财务经理、副总裁、董事长等,调查结果显示,处于公司较高层的投资者,如财务经理、副总裁、董事长等大多经常关注内部控制信息,其他普通财务人员和营销人员等则对内部控制信息关注较少。这说明在相关行业从业时间较长、投资经验更丰富的投资者对被投资企业相关信息的关注更为全面,对企业内部控制信息也更为关注。

当问及在2009年7月1日颁布的《企业内部控制基本规范》实施后,投资者对内部控制信息的关注程度是否有变化时,近50%的投资者表示对内部控制信息更为关注了,40%的投资者表示对内部控制信息的关注程度跟原来一样,另外10%的投资者表示规范实施前后对企业内部控制信息都不关注。以上数据说明新的内部控制基本规范的出台增加了投资者对内部控制信息关注的程度。

考虑仍有部分投资者对内部控制信息不关注,在对其原因进行分析时发现,大部分投资者不关注内部控制信息是因为信息查找困难,其次是因为披露无实质内容。超过半数的投资者表示不会像关注年报一样关注内部控制报告,并且希望企业内部控制信息与年报合并披露。

2.主动关注内部控制信息的情况及其系统性分析。所谓系统性是指投资者平时就会像关注财务信息那样,对企业的内部控制信息持续关注,而不只是在媒体进行报道时才关注。在对投资者是否会主动关注内部控制信息进行调查时发现,45%的投资者表示在投资过程中会经常主动寻找企业内部控制信息,23%的投资者表示偶尔会主动寻找企业内部控制信息。但在调查投资者内部控制信息的关注是否具有系统性时发现,仅有22%的投资者表示其对于内部控制信息的关注非常系统,有专门人员进行收集和分析相关信息。从以上数据可以看出,近半数的投资者在进行投资决策时会主动关注企业内部控制信息,但是仅有少部分投资者对企业的内部控制信息进行持续关注,并用其指导投资决策。大部分投资者对企业内部控制信息的关注系统性较弱。

3.内部控制信息完善程度评价分析。在问及内部控制信息完善程度时,65%的投资者认为现有的内部控制信息的完善程度较低或者很低,仅有10%的投资者认为现有内部控制信息完善程度较高。在对导致内部控制信息不够完善的原因进行调查时,80%以上的投资者认为企业内部控制本身存在缺陷。为了保证内部控制信息的准确性,所有的投资者均认为,内部控制报告应经过独立的第三方进行审计。

4.获取内部控制信息的渠道分析。投资者可以通过内部控制报告、企业官网、媒体报道以及亲自调研等多种渠道获取企业的内部控制信息。针对投资者获取内部控制信息的途径,本文的问卷调查采用多选题与排序题相结合的方式,对内部控制信息的来源进行调查。

从调查总体来看,投资者对企业的内部控制报告和媒体报道的信息十分关注,其次分别为公司网站、亲自调研和公共网络相关信息。由上文分析可知,大部分的投资者认为企业内部控制信息查找困难,所以投资者将内部控制报告和媒体报道的信息作为首要信息来源。由于亲自调研需要耗费大量的人力、物力、财力,投资者大多表示,他们会综合考虑成本—效益原则后再决定是否选择亲自调研来取得信息,多数投资者不会将其作为自己的首要选择。

经过交叉分析发现,不同类型的投资者获取内部控制信息的渠道并不相同。

由表2可以看出,综合类证券公司的投资者与个人投资者倾向于利用公司网站和媒体报道获取内部控制信息,基金管理公司与私募基金的投资者倾向于亲自调研获取内部控制信息。

(二)内部控制报告决策有用性分析

上文对内部控制信息整体的决策有用性进行了分析,下文将用五值打分法对内部控制自我评价报告与鉴证报告中14个具体项目的决策价值以及各项目的汇总情况进行分析。

1.通过汇总各小项得分发现,14个项目的平均分之和为48.4分,可以看出投资者对于内部控制报告的关注程度较高,企业的内部控制信息具有较高的决策价值。经过交叉分析发现,不同投资者对内部控制报告决策价值评价并不相同,但总体差异不大,下面将针对不同投资者对内部控制报告决策价值评价差异进行分析,表3为具体评分情况。

由表3可以看出,除个人投资者认为内部控制报告的决策价值为中等外,其他类型的投资者均认为内部控制报告的决策价值较高,其中私募基金的投资者认为内部控制报告的决策价值最高。

2.内部控制自我评价报告决策有用性分析。调查发现约78%的投资者认为内部控制自我评价报告的决策有用性一般或者较低,仅10%的投资者认为内部控制自我评价报告有很高的决策价值。这可能由于大部分投资者认为,被投资单位出于维护自身市场地位的目的,企业管理层在对其内部控制进行自我评价时,可能会避重就轻,不对其重大缺陷进行详细披露,通过企业管理层对内部控制的自我评价难以完全掌握公司内部控制的实际状态,导致其决策价值较低。

在对内部控制自我评价报告中的缺陷披露对决策的影响程度分析中发现,89%的投资者认为,内部控制自我评价报告中所披露的重大缺陷在对投资者进行决策时有着重大影响,仅23%的投资者认为内部控制自我评价报告中披露的非重大缺陷对投资决策的影响程度也较大,说明内部控制自我评价报告中所披露的缺陷的重要性程度对投资者决策影响较大。这是由于现阶段,企业内部控制自我评价报告中对企业重大缺陷的披露较少,大多数企业都表示自身管理不存在重大问题,这导致投资者在内部控制自我评价报告中能够获取的重大缺陷的信息较少,企业所披露的非重大缺陷可能暴露企业存在的实质问题,所以部分投资者认为非重大缺陷对其决策同样具有较大影响。

在研究内部控制自我评价报告披露的详细程度对投资者决策影响时发现,68%的投资者认为其披露的详细程度对其投资决策影响程度一般或者较低。另外,57%的投资者认为企业内部控制缺陷的整改情况其投资决策的影响程度较大。大部分投资者在使用内部控制信息进行决策时,较为关注企业内部控制缺陷的严重程度,很少深入分析内部控制信息的具体信息含量,所以认为内部控制信息披露详细程度对其投资决策影响不大。但企业对内部控制缺陷的整改情况则直接反映其现有的经营状态,是否对其存在问题进行了改进,所以超过半数的投资者都对其较为关注。

3.内部控制鉴证报告决策有用性分析。约40%的投资者认为内部控制鉴证报告具有较高的决策价值,经过交叉分析发现,来自私募基金和基金管理公司的投资者对内部控制鉴证报告较为关注。另外,70%的投资者认为“四大”会计师事务所出具的鉴证报告与其他会计师事务所相比有较高的决策价值。由于会计师事务所为独立的第三方,对企业内部控制情况的鉴证具有客观性与独立性。投资者在进行投资决策时,更倾向于信任注册会计师提供的内部控制信息。对于投资者而言,与内部控制的自我评价报告相比,鉴证报告既有替代作用,又有增量信息的价值,其评价更具有权威性。

五、结论

本文通过问卷调查的方式,对投资者视角的内部控制信息披露的决策有用性进行了分析。

研究发现,从内部控制信息整体情况来看,大部分投资者在进行投资决策时,会关注企业内部控制信息。不同类型的投资者与处于不同职位层次的投资者对于内部控制信息的关注均有不同。除个人投资者认为内部控制报告的决策价值为中等外,其他类型的投资者均认为内部控制报告的决策价值较高,其中私募基金的投资者认为内部控制报告的决策价值很高。处于公司较高层的投资者大多经常关注内部控制信息,其他普通职员等则对内部控制信息关注较少。2009年《企业内部控制基本规范》开始实施后,多数投资者表示对内部控制信息更为关注。另外,近一半的投资者在进行投资决策时对于企业的内部控制信息会主动关注,但仅有少部分投资者会对企业的内部控制信息进行持续关注,其关注的系统性较弱。

在研究部分投资者不关注内部控制信息的原因时发现,大部分投资者不关注内部控制信息的主要原因是其内部控制信息查找困难。超过半数的投资者表示不会像关注年报一样关注内部控制报告,并且希望企业内部控制方面的信息能与年报合并披露。

从内部控制信息报告的完善程度来看,大多数投资者认为现有报告的完善程度较低,企业内部控制本身存在缺陷,但其不愿真实披露是造成内部控制信息完善程度低的重要原因。为了保证内部控制信息的准确性,所有投资者均认为,内部控制报告应经过独立的第三方审计。

从内部控制信息获取渠道来看,投资者对公司网站和媒体报道的信息十分关注,其次分别为企业内部控制报告、亲自调研和公共网相关信息。综合类证券公司的投资者与个人投资者倾向于利用公司网站和媒体报道获取内部控制信息,基金管理公司与私募基金的投资者则更倾向于亲自调研。

从内部控制自我评价报告决策有用性来看,其所披露的缺陷的重要性程度对投资者决策影响较大,但其披露的详细程度对其投资决策影响程度一般。另外,60%的投资者认为企业内部控制缺陷的整改情况对其投资决策的影响程度较大。

从内部控制鉴证报告决策有用性来看,私募基金和基金管理公司的投资者对内部控制鉴证报告较为关注,超过70%的投资者认为“四大”会计师事务所出具的鉴证报告与其他会计师事务所相比有较高的决策价值。

从以上结论可以看出,企业应主动披露其内部控制详细情况,并聘请较好的事务所对其内部控制自我评价报告进行鉴证,以增强其决策有用性。●

【参考文献】

[1] Hermanson H M. An analysis of the demand for reporting on internal control [J]. Accounting Horizons,2000,14(3):325-341.

[2] Rose J M,Norman C S,Rose A M. Perceptions of investment risk associated with material control weakness pervasiveness and disclosure detail [J]. The Accounting Review,2010,85(5):1787-1807.

[3] Lopez T J,Vandervelde S D,Wu Y J. Investor perceptions of an auditors adverse internal control opinion[J]. Journal of Accounting and Public Policy,2009,28(3):231-250.

[4] 张继勋,周冉,孙鹏.内部控制披露、审计意见、投资者的风险感知和投资决策:一项实验证据[J].会计研究,2011(9):66-73.

[5] 李越冬,刘伟伟.内部控制信息披露研究——基于国内外文献综述[J].会计之友,2012(24):82-87.

[6] 池国华,张传财,韩洪灵.内部控制缺陷信息披露对个人投资者风险认知的影响:一项实验研究[J].审计研究,2012(2):105-112.

[7] 何丽梅,朱红.机构投资者视角的社会责任信息决策有用性研究[J].中南财经政法大学学报,2012(5):114-120.

[8] 陈亚光.我国上市公司内部控制缺陷信息披露的市场反应——基于沪市A股2009—2010年报的经验数据[J].社会科学辑刊,2013(2):109-114.

[9] 刘刚,孙安其,张新星.上市公司内部控制信息披露的现状和制度研究[J].会计之友,2013(13):69-72.

[10] 陈丽蓉,周曙光.内部控制效率对盈余管理影响的实证研究——来自中国证券市场的经验证据[J].财会通讯:综合(下),2010(10):42-44.

[11] 申嫦娥,田悦.内部控制对盈余管理影响的实证研究[J].会计之友,2014(34):114-118.