财务连锁董事能够抑制盈余管理行为吗?

2015-07-16王光荣李建标

王光荣 李建标

【摘 要】 自20世纪80年代,盈余管理一直是财务金融领域的热点问题。文章以2012年A股上市公司为样本,探索财务连锁董事对企业盈余管理的作用,实证数据表明:财务连锁董事抑制企业的盈余管理行为;独立财务连锁董事的盈余管理抑制效应强于执行财务连锁董事;财务连锁董事的职业背景影响其盈余管理抑制作用,高校背景财务连锁董事的盈余管理抑制效应强于其他职业背景的财务连锁董事。

【关键词】 财务连锁董事; 独立财务连锁董事; 执行财务连锁董事; 职业背景; 盈余管理

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2015)13-0071-04

一、引言

盈余管理是指管理层通过干预财务报告过程,操纵会计信息的披露,以获取自身利益的信息披露管理。尽管盈余管理没有违反相关会计政策和会计原则,但是其目的在于通过误导会计信息使用者对经营业绩的理解或者影响基于经营业绩的契约,实现自身利益最大化。自20世纪80年代以来,盈余管理问题已成为财务金融领域持续的热点问题(Dechow & Shakespeare,2009;王福胜、吉姗姗等,2014)。

盈余管理是董事会的集体决策行为,董事会如何影响盈余管理引起了学者们的广泛关注。连锁董事是一类重要的董事,由于连锁董事同时担任多家公司的董事,其行为特征不同于一般董事,连锁董事的存在影响董事会的决策行为(Mizruchi & Stearns,1988;任兵、区玉辉等,2004;田高良、韩洁等,2013)。连锁董事是否影响盈余管理程度也引起了部分学者的注意,但是研究文献比较少,主要从审计师选聘角度分析了连锁董事对盈余管理的作用(杨蓓、张俊瑞,2011)。

连锁董事如何影响盈余管理,不仅取决于其主观动机,也取决于其客观能力。盈余管理属于财务金融领域的决策,识别盈余管理需要财务专业知识、财务背景的连锁董事是否以及如何影响盈余管理①,尚未发现相关研究,本文拟探讨财务连锁董事如何影响企业的盈余管理行为。

二、文献综述与研究假设

(一)连锁董事与盈余管理

法律法规的限制性规定促使不同类型董事的产生(如独立董事制度);不同股东可能具有不同的利益诉求;内部董事的利益与股东利益也会存在冲突,这都会导致公司董事会成员决策目标的差异性,因而不同类型董事对盈余管理持有不同态度。连锁董事就是一类特殊的董事,连锁董事同时担任多家公司的董事,这种身份导致其行为特征与其他董事具有显著差异,连锁董事的引入改变了董事会的结构,进而可能影响董事会的决策过程。

企业通过连锁董事形成连锁网络,连锁董事可以接触连锁网络内其他企业的信息和资源,从而可以更加全面客观地审查企业的经营信息,具备更强的识别盈余管理的能力;连锁董事之所以成为连锁董事,同时担任多家公司的董事,往往具有较高的社会声誉度,基于自己声誉度的保护,连锁董事对企业的盈余管理行为具有主观上的抵触动机(杨蓓、张俊瑞,2011;Zajac,1988),因此,提出假设1。

假设1:连锁董事抑制公司的盈余管理行为。

(二)财务连锁董事与盈余管理

Hambrick & Mason(1984)指出,企业管理团队成员个体特征的异质性导致其认知基础的异质性,认知基础的异质性则导致信息来源的差异性、问题解决思路与观点的差异性。公司高层管理团队成员的异质性影响其决策行为,进而可能会影响团队的集体决策行为,最终会影响公司的绩效(Simons,1999)。尽管董事会成员的共同目标是企业价值最大化,但是董事的个体特征必然会影响其职业判断,进而可能影响董事会的决策进程。

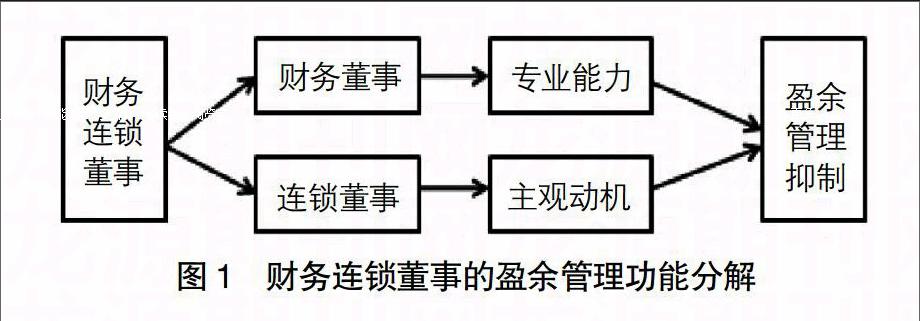

财务连锁董事是财务董事和连锁董事的交集,兼具二者的特征,在抑制盈余管理方面,既有抑制盈余管理行为的主观动机,又有抑制盈余管理的客观能力,如图1所示。

连锁董事往往具有较高的社会声誉度,其任职的某家公司出现财务信息问题,都会损害其社会声誉,因此主观上具有抑制盈余管理行为的动机;企业进行盈余管理往往隐秘进行,发现盈余管理行为需要专业识别能力,财务连锁董事掌握财务专业知识,具有识别盈余管理行为的能力(Park and Shin,2004;胡奕明、唐松莲,2008)。

盈余管理的本质是会计信息的控制,通过盈余管理可以实现管理层的私人收益。盈余管理属于复杂的专业管理领域,抑制盈余管理行为既需要较强的抑制动机,又需要良好的财务专业知识。财务连锁董事既具备抑制盈余管理的主观动机,又具有抑制盈余管理的客观能力,因此,提出假设2。

假设2:财务连锁董事抑制公司的盈余管理行为,其抑制程度强于连锁董事。

(三)独立、执行财务连锁董事与盈余管理

独立董事通常代表公众利益,与任职公司没有直接利益关系,其薪酬也与公司业绩无关,因而往往不支持公司的盈余管理行为,已有文献已经证实独立董事的盈余管理抑制能力(支晓强、童盼,2005;王凤华、张晓明,2010;Peasnell et al.,2002)。执行董事同时也是公司的管理层,其薪酬和晋升取决于公司的经营业绩,具有很强的盈余管理动机。

按照董事身份,将财务连锁董事分为独立财务连锁董事和执行财务连锁董事,二者的唯一区别在于独立董事背景。独立财务连锁董事是独立董事,与任职企业没有直接利益关系,因而可以比较客观地发表意见;执行财务连锁董事属于企业集团的经营管理人员,而这些企业集团往往就是一个连锁网络,其薪酬、晋升等虽然不一定与任职公司挂钩,但往往与其集团密切相关,因此,执行财务连锁董事的盈余管理抑制动机往往低于独立财务连锁董事,故提出假设3。

假设3:独立财务连锁董事的盈余管理抑制能力强于执行财务连锁董事。

(四)财务连锁董事的职业背景与盈余管理

独立财务连锁董事主要来源于高校和会计师事务所,执行财务连锁董事主要来源于企业集团内部。高校来源与事务所来源的财务连锁董事存在两个方面的显著不同:第一是职业背景形成的判断习惯,高校教师主要从事教学科研工作,而注册会计师主要从事审计工作,职业特点显然会影响其分析问题的思路和方法;第二是任职单位利益,高校与上市公司之间没有直接利益关系,高校不会因自身利益干涉财务连锁董事的履职行为,而会计师事务所从事审计和咨询业务,上市公司是其重要的客户,因此,来自会计师事务所的财务连锁董事可能就会为了单位利益而迁就任职公司。因而,提出假设4。

假设4:高校背景的财务连锁董事比事务所背景的财务连锁董事更能抑制企业的盈余管理行为。

三、数据来源与变量设计

(一)数据来源

数据来源于国泰安CSMAR系列研究数据库、CCER中国经济金融数据库和新浪财经网站(http://finance.sina.com.cn/focus/)。根据董事简历,剔除重名董事,2012年度上市公司的连锁董事共1 933名;剔除金融性公司和数据缺失公司,共获得2012年1 942家上市公司的财务数据。

(二)盈余管理的度量

已有研究证实,基于行业分类的截面修正Jones模型可以较好地估计盈余管理程度(Dechow et al.,1995;黄梅、夏新平,2009),因此,采用截面修正Jones模型来估计企业的盈余管理程度,修正Jones模型如下所示:

NDAt=α1(1/At-1)+α2(ΔSt-ΔRt)/At-1+α3(PPEt)/At-1

(1)

TAt/At-1=α1(1/At-1)+α2(ΔSt/At-1)+α3(PPEt)/At-1+εt

(2)

DAt=TAt/At-1-NDAt (3)

总应计利润(TAt/At-1)等于非操控性应计利润(NDA)与操控性应计利润(DA)之和,也等于净利润与经营现金净流量之差。式(1)、(2)、(3)中,At-1是第t-1年末的总资产,PPEt是第t年末的固定资产;ΔSt是第t年的营业收入变化值;ΔRt是第t年的应收账款变化值。

按照《中国证监会上市公司行业分类指引》(2012年修订)进行行业分类,分行业用式(2)估计系数α1、α2、α3,再使用式(1)计算非操控性应计利润(NDA),最后使用式(3)计算操控性应计利润(DA),使用DA的绝对值作为盈余管理程度的指标。

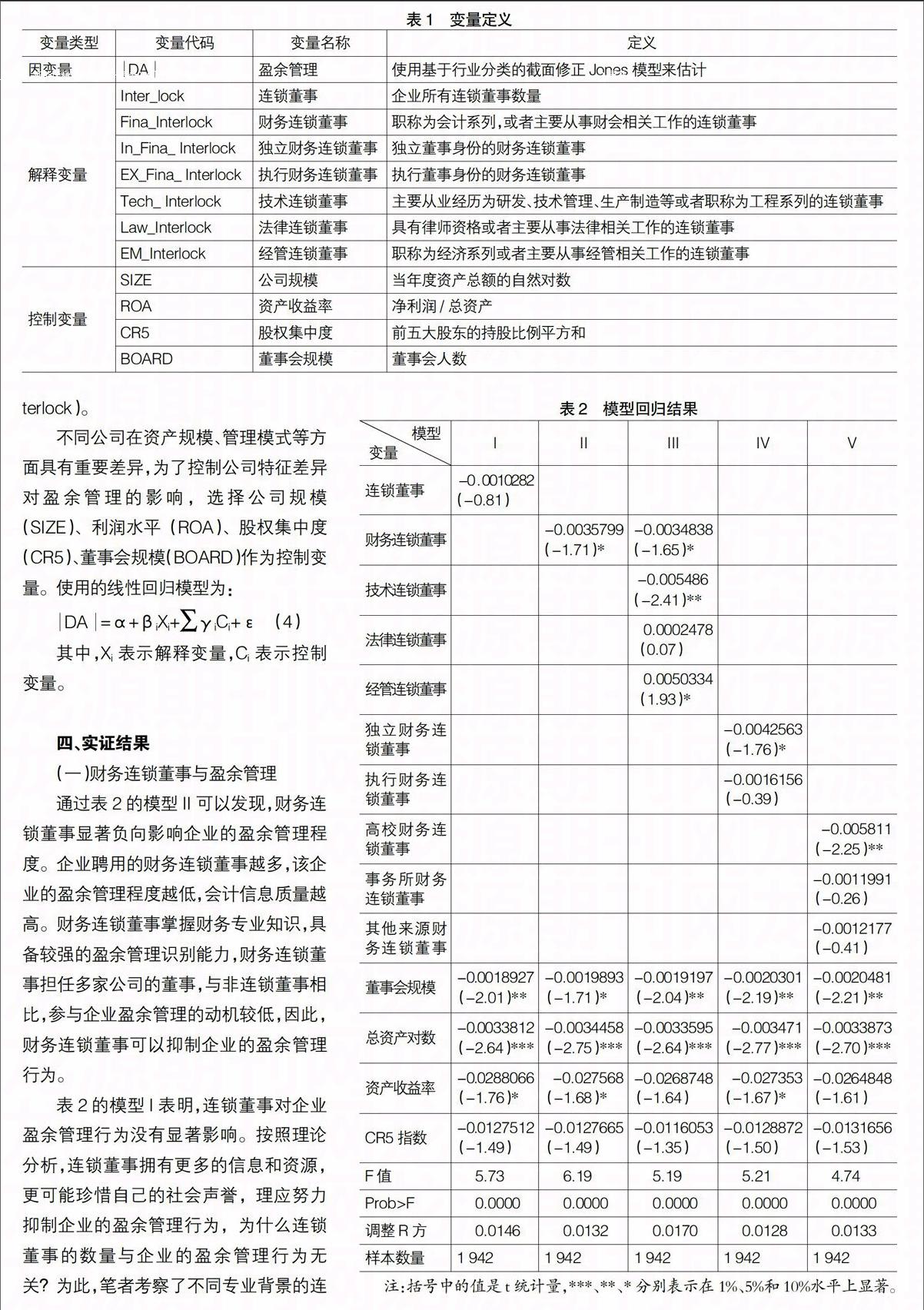

(三)变量定义与模型(见表1)

连锁董事(Interlock):如果一个董事同时担任两家及以上公司的董事,则定义为连锁董事,变量连锁董事(Interlock)表示公司拥有的连锁董事数量。

财务连锁董事(Fina_Interlock):财务连锁董事是本文考察的重点,将职称为会计系列或者主要工作经历或者工作岗位与财会有关的连锁董事定义为财务连锁董事。

考察财务连锁董事的独立性对盈余管理行为的影响,按照独立性,可以将财务连锁董事划分为独立财务连锁董事(In_Fina_Interlock)和执行财务连锁董事(Ex_Fina_Interlock)。

不同公司在资产规模、管理模式等方面具有重要差异,为了控制公司特征差异对盈余管理的影响,选择公司规模(SIZE)、利润水平(ROA)、股权集中度(CR5)、董事会规模(BOARD)作为控制变量。使用的线性回归模型为:

DA=α+βiXi+■γiCi+ε (4)

其中,Xi表示解释变量,Ci表示控制变量。

四、实证结果

(一)财务连锁董事与盈余管理

通过表2的模型II可以发现,财务连锁董事显著负向影响企业的盈余管理程度。企业聘用的财务连锁董事越多,该企业的盈余管理程度越低,会计信息质量越高。财务连锁董事掌握财务专业知识,具备较强的盈余管理识别能力,财务连锁董事担任多家公司的董事,与非连锁董事相比,参与企业盈余管理的动机较低,因此,财务连锁董事可以抑制企业的盈余管理行为。

表2的模型I表明,连锁董事对企业盈余管理行为没有显著影响。按照理论分析,连锁董事拥有更多的信息和资源,更可能珍惜自己的社会声誉,理应努力抑制企业的盈余管理行为,为什么连锁董事的数量与企业的盈余管理行为无关?为此,笔者考察了不同专业背景的连锁董事。表2的模型III表明,不同专业背景的连锁董事对盈余管理程度的作用方向和作用强度有所不同。财务背景的连锁董事和技术背景的连锁董事负向影响盈余管理程度,而经济管理背景的连锁董事则正向影响企业的盈余管理程度,不同专业背景的连锁董事共同作用,因而总体影响不显著。实证结果没有验证假设1,但是验证了假设2。

(二)独立、执行财务连锁董事与盈余管理

财务连锁董事之所以可以抑制企业的盈余管理行为,在于其专业能力,还是其决策地位?为此,笔者分别考察独立财务连锁董事与执行财务连锁董事对企业盈余管理的作用。表2的模型IV表明,独立财务连锁董事显著负向影响企业的盈余管理程度,而执行财务连锁董事对企业盈余管理的影响不显著。

独立财务连锁董事与执行财务连锁董事的主要区别在于其独立董事和执行董事身份。独立财务连锁董事来自企业集团外部,与公司没有直接利益关系,不需要为公司的经营业绩负责,因而决策更具独立性和客观性,进行盈余管理的动机较低,倾向于客观地报告公司的经营业绩,因此,公司的独立财务连锁董事越多,公司的盈余管理程度就越低;执行财务连锁董事既是公司的董事,也是企业的经营管理人员,其薪酬、晋升等个人利益与企业的绩效密切相关,其决策必然受到这些因素的影响,因而不会主动抑制企业的盈余管理行为,甚至具有积极参与盈余管理的动机。这表明,财务连锁董事能否影响企业的盈余管理行为,关键不在于识别能力,而在于决策地位。假设3得到验证。

(三)财务连锁董事的职业背景与盈余管理

财务连锁董事的来源主要有三类:高校、会计师事务所和企业集团内部,独立财务连锁董事主要来自高校和会计师事务所,执行财务连锁董事主要来自企业集团内部。来自高校的财务连锁董事显著抑制企业的盈余管理行为,而来自事务所和其他单位的财务连锁董事没有影响企业的盈余管理行为(表2模型V)。

高校与企业没有直接利益关系,高校来源的财务连锁董事没有来自任职单位的压力,决策具有较高的独立性,因而具有较高的动机去抑制企业的盈余管理行为。上市公司具有选择会计师事务所的权利,会计师事务所的审计或者咨询业务决定于上市公司管理层,因此,事务所与上市公司之间存在直接的利益关系。来自事务所的财务连锁董事受聘于会计师事务所,其行为必然会受到受聘单位利益的影响,参与决策需要顾及公司管理层的意见,因而缺乏动机去抑制企业的盈余管理行为。假设4得到验证。

(四)控制变量与盈余管理

董事会规模、企业规模和总资产收益率显著负向影响盈余管理程度,而股权集中度没有显著影响盈余管理程度。盈余管理属于企业的重大决策,需要通过董事会同意才可实施,而董事会规模越大,达成一致的难度就越大,因而董事会规模可以降低企业的盈余管理程度;绝对量相同的盈余变化,企业规模越大,盈余管理程度越低,因而企业规模负向影响盈余管理程度;企业进行盈余管理的主要目的是粉饰业绩,而资产收益率越高意味着业绩越好,企业就越没必要进行盈余管理,因此,资产收益率负向影响盈余管理程度。企业实行盈余管理的目的主要是迎合股东的要求,股东基本上都以稳定的收益最大化为目标,因此,股权集中度没有影响企业的盈余管理程度。

五、结论及政策性涵义

主要结论:(1)财务连锁董事抑制企业的盈余管理行为,企业选聘的财务连锁董事越多,企业的盈余管理程度越低;(2)不同专业背景连锁董事对盈余管理的影响方向与强度不同,各类专业背景连锁董事的交互作用导致连锁董事对盈余管理没有显著影响;(3)独立财务连锁董事显著抑制企业的盈余管理行为,而执行财务连锁董事没有影响企业的盈余管理行为;财务连锁董事之所以抑制盈余管理行为,在于独立财务连锁董事的盈余管理抑制作用;(4)高校背景的财务连锁董事抑制企业的盈余管理行为,而其他职业背景的财务连锁董事没有影响企业的盈余管理行为。

本文具有以下政策性涵义:(1)股东可以通过适当控制财务连锁董事的数量和来源,来控制或影响盈余管理程度;(2)监管层和企业的利益相关者可以从独立财务连锁董事以及财务连锁董事的职业背景来分析企业的盈余管理程度,进而判断会计信息质量。●

【参考文献】

[1] Dechow,P. M.,Shakespeare,C. Do Managers Time Securitization Transactions to Obtain Accounting Benefits?[J]. The Accounting Review,2009,84(1):99-132.

[2] 王福胜,吉姗姗,程富. 盈余管理对上市公司未来经营业绩的影响研究[J]. 南开管理评论,2014(2):95-106.

[3] Mizruchi M S,Stearns L B.A Longitudinal Study of the Formation of Interlocking Directorates [J]. Administrative Science Quarterly,1988,33(2):194-210.

[4] 任兵,区玉辉,彭维刚. 连锁董事、区域企业间连锁董事网与区域经济发展[J].管理世界,2004(3):112-123.

[5] 田高良,韩洁,李留闯. 连锁董事与并购绩效——来自中国A股上市公司的经验证据[J]. 南开管理评论,2013(6):112-122.

[6] 杨蓓,张俊瑞. 连锁董事、审计师选择与盈余管理[J]. 山西财经大学学报,2011(12):117-124.

[7] Zajac E J. Interlocking Directorates as an Interorganizatonal Strategy: A test of Critical Assumptions [J]. The Academy of Management Journal,1988,31(2):428-438.

[8] Hambrick C Donald,Phyllis A. Mason. Upper Echelons: The Organization as a Reflection of Its Top Managers [J]. The Academy of Management Review,1984(2):193-206.

[9] Simons T. et al. Making Use of Difference: Diversity,Debate,and Decision Comprehensiveness in Top management Teams [J]. Academy of Management Journal,1999(6):662-673.

[10] Yun W. Park,Hyun- Han Shin. Board Composition and Earnings Management in Canada [J]. Journal of Corporate Finance,2004(10): 431-457.

[11] 胡奕明,唐松莲. 独立董事与上市公司盈余信息质量[J]. 管理世界,2008(9):149-159.

[12] 王凤华,张晓明. 独立董事对上市公司关联交易盈余管理行为制约研究[J]. 软科学,2010(6):115-119.

[13] 支晓强,童盼. 盈余管理、控制权转移与独立董事变更[J]. 管理世界,2005(11):137-144.

[14] Peasnell K. V.,Pope P. E.,Young S. Accrual Management to Meet Earnings Targets: UK Evidence Pre- and post- Cadbury[J]. The British Accounting Review,2000,32(4):415-445.

[15] 马■.董事会独立性与盈余管理的关联性研究[J].会计之友,2014(13):29-33.

[16] Dechow,P. M.,Sloan,R. G.,Sweeney,A. M. Detecting Earnings Management[J].The Accounting Review,1995,72(2):193-225.

[17] 黄梅,夏新平. 操纵性应计利润模型检测盈余管理能力的实证分析[J].南开管理评论,2009(5):136-143.