民营企业社会责任与财务绩效关系研究

2015-07-16叶晓玲胡晓聪

叶晓玲 胡晓聪

【摘 要】 我国民营经济经过20多年的改革与发展,已经成为国民经济发展的重要组成部分。同时,我国民营企业在承担社会责任方面也取得了一定的成绩。文章基于利益相关者理论,对民营上市公司企业社会责任与财务绩效的关系进行实证研究。通过相关性分析和回归分析,得出民营上市公司企业社会责任与财务绩效之间呈显著的正相关关系,且二者之间互为因果关系。

【关键词】 企业社会责任; 财务绩效; 民营企业

中图分类号:F270;F275 文献标识码:A 文章编号:1004-5937(2015)13-0028-04

一、引言

现代企业社会责任的概念起源于20世纪中后期。被称为“企业社会责任之父”的伯文在1953年出版的《商人的社会责任》中,将企业社会责任定义为“商人以社会目标和价值观为基础制定政策,作出决定或者遵循行动方针的义务”。自此,西方学术界及管理界针对企业社会责任开始进行大量研究,并由前期的规范性研究逐步转向目前的实证研究。

相比西方国家,我国企业社会责任起步较晚。从20世纪90年代中期到21世纪初,在国际品牌商和销售商的推动下,我国逐步重视社会责任的问题,建立了在国际采购中实施社会责任的准则和体系。中国企业开始接受跨国公司实施社会责任方面的审核。从21世纪初到2006年,企业社会责任在中国开始得到广泛关注。自2006年起,我国公司法规定,公司从事经营活动,必须承担社会责任。2013年,党的十八届三中全会提出要把承担社会责任作为进一步深化国有企业改革的重点之一。在党的文件中,第一次明确“承担社会责任”作为未来企业改革的重点内容。

但是,根据中国社科院企业社会责任研究中心和《WTO经济导刊》等多家机构的统计分析,在我国,无论是学术界还是企业界,当前对企业社会责任还是不够重视。学术界对企业社会责任的概念还没有形成清晰统一的认识,也没有主导性的观点。在企业界,我国目前的企业社会责任还处于初级阶段。

二、文献回顾

现代企业社会责任的概念从20世纪50年代开始发展,在20世纪60年代正式形成,并于20世纪70年代急速发展(Carroll,1999)。在过去的几十年中,企业社会责任的许多方面都成为学术文献和商业文献的研究课题。继利益相关者理论引入企业社会责任体系后,关于企业社会责任理论的研究基本趋于稳定,并逐步由规范性研究转向实证研究。而对于企业社会责任的实证研究而言,企业社会责任与财务绩效的关系已成为一个很重要的问题并引起广泛争议。

Griffin and Mahon(1997), Margolis and Walsh (2003),W.Lu et al.(2014)的研究表明,对于企业社会责任与财务绩效的关系,基本得出了三种不同的结果,包括正相关、负相关及不相关关系。Orlitzky et al.(2003)将元分析(即Meta-analysis)作为更有力的统计方法对企业社会责任与财务绩效的相关文献进行了研究。在他们具有里程碑意义的研究中,其结果以更大的确定性显示,企业社会责任与财务绩效呈正相关关系。

我国学者对企业社会责任与财务绩效关系的研究起步较晚,主要集中于对企业社会责任内涵以及企业是否应该承担社会责任的探讨。国内采用实证方法对两者关系进行检验的研究始于2005年。沈洪涛(2005)、陶文杰和金占明(2012)、王言超和徐惠珍(2014)研究发现,企业社会责任与财务业绩呈正相关,且二者互为因果关系。李正(2006)研究发现:短期内承担社会责任越多的企业,价值越低;但从长期看,承担社会责任并不会降低企业价值。郑海东(2007)、张兰霞等(2011)认为,对于二者关系的研究应基于具体情境,如行业和企业规模,不同情境得出的结果也不同。除了直接检验企业社会责任与财务绩效的关系外,陶文杰、金占明(2012)认为媒体关注度在财务绩效对企业社会责任的影响关系中存在完全中介作用。魏如清、唐方成(2013)研究证明,企业社会资本在二者的关系中以中介变量发挥作用。

目前针对二者关系研究的文献中,对财务绩效的衡量大多选取单项指标,而单项指标往往具有一定的局限性,导致实证结果的可信性较低,故本文利用主成分分析法来提取出综合性的指标对民营企业的财务绩效进行衡量以使其具有更优越的特质。另外,中国社科院社会责任研究中心对企业社会责任发展指数的研究表明,我国民营企业目前承担企业社会责任的水平较低,并且我国对民营企业二者关系的实证研究较少,因此本文将对民营企业社会责任与财务绩效的关系进行研究,以期对民营企业的发展提供借鉴。从广义上看,民营企业只与国有独资企业相对。因此,非国有独资企业均为民营企业。而民营企业数据的可获取性,本文将以民营上市公司作为样本选取对象。

三、研究假设与研究设计

(一)样本选取与数据来源

本文选取了2011年至2013年在深交所及上交所上市的民营公司作为样本。为消除异常样本对实证结论的影响,本文剔除了ST、*ST和PT类上市公司,金融类上市公司以及数据不完整或异常的上市公司,最终选取了1 052家民营上市公司。样本公司的企业社会责任相关数据来自企业年度财务报告及社会责任报告,其他财务数据来自CSMAR国泰安数据库。

(二)研究变量与模型建立

1.企业社会责任变量

目前,测量企业社会责任的方法有很多,国外对社会责任的衡量方式主要包括内容分析法、KLD指数法、声誉指数评价法、公司慈善法等。但是,这几种都是基于西方国家的应用,由于我国资本市场的特殊性及国情的特殊性,对于我国企业社会责任研究都具有一定的局限性。故本文基于国泰安中国上市公司社会责任研究数据库,采用该数据库所设计的指标,每股社会贡献值作为本文企业社会责任的测量指标,即:

每股社会贡献值=每股收益+(纳税总额+职工费用+利息支出+公益投入总额社会成本)/期末总股本

2.财务绩效变量

本文利用主成分分析方法,把多个指标提取为少数几个综合性指标,这些综合指标能够反映指标的绝大部分信息且彼此之间不相关,使得综合性指标能够比原始变量具有某些更优越的性质。本文将财务绩效指标分为盈利能力、偿债能力、营运能力、发展能力四种类型,选取了净资产收益率、流动比率、总资产周转率、净利润增长率等12个指标构建了指标体系。对2012年、2013年的各项指标进行了主成分分析。

2012年、2013年KMO检验值分别为0.74、0.762,均大于0.5,而两年巴特勒球度检验值Sig.=0.000<0.05,均通过了显著性检验。2012年、2013年分别取前5个和前4个主成分来替代原来12个变量,可构建所选样本公司2012年及2013年财务绩效综合评价函数如下:

CFP12=H1Z1+H2Z2+…+H5Z5

=0.27308Z1+0.15687Z2+0.13506Z3+0.12680Z4+

0.08385Z5

其中Hi(i=1,2,3,4,5)为方差贡献率。

CFP13=H1Z1+H2Z2+…+H4Z4

=0.26279Z1+0.24739Z2+0.15970Z3+0.08604Z4

其中Hi(i=1,2,3,4)为方差贡献率。

依据财务绩效综合评价函数,可以计算出所选1 052家样本上市公司的综合财务绩效,以此作为评价企业社会责任与财务绩效关系的财务绩效变量。

3.控制变量

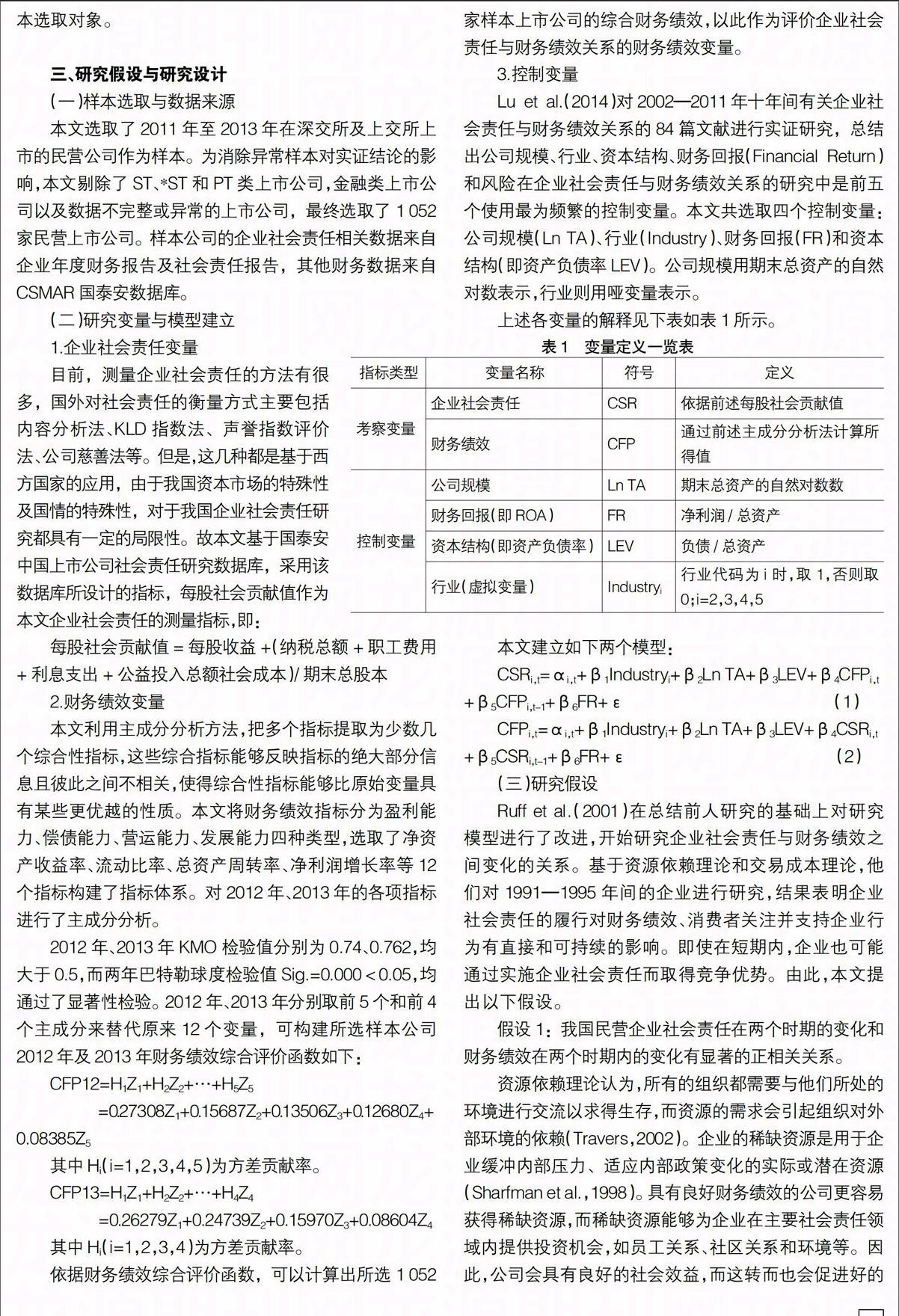

Lu et al.(2014)对2002—2011年十年间有关企业社会责任与财务绩效关系的84篇文献进行实证研究,总结出公司规模、行业、资本结构、财务回报(Financial Return)和风险在企业社会责任与财务绩效关系的研究中是前五个使用最为频繁的控制变量。本文共选取四个控制变量:公司规模(Ln TA)、行业(Industry)、财务回报(FR)和资本结构(即资产负债率LEV)。公司规模用期末总资产的自然对数表示,行业则用哑变量表示。

上述各变量的解释见下表如表1所示。

本文建立如下两个模型:

CSRi,t=αi,t+β1Industryi+β2Ln TA+β3LEV+β4CFPi,t

+β5CFPi,t-1+β6FR+ε (1)

CFPi,t=αi,t+β1Industryi+β2Ln TA+β3LEV+β4CSRi,t

+β5CSRi,t-1+β6FR+ε (2)

(三)研究假设

Ruff et al.(2001)在总结前人研究的基础上对研究模型进行了改进,开始研究企业社会责任与财务绩效之间变化的关系。基于资源依赖理论和交易成本理论,他们对1991—1995年间的企业进行研究,结果表明企业社会责任的履行对财务绩效、消费者关注并支持企业行为有直接和可持续的影响。即使在短期内,企业也可能通过实施企业社会责任而取得竞争优势。由此,本文提出以下假设。

假设1:我国民营企业社会责任在两个时期的变化和财务绩效在两个时期内的变化有显著的正相关关系。

资源依赖理论认为,所有的组织都需要与他们所处的环境进行交流以求得生存,而资源的需求会引起组织对外部环境的依赖(Travers,2002)。企业的稀缺资源是用于企业缓冲内部压力、适应内部政策变化的实际或潜在资源(Sharfman et al.,1998)。具有良好财务绩效的公司更容易获得稀缺资源,而稀缺资源能够为企业在主要社会责任领域内提供投资机会,如员工关系、社区关系和环境等。因此,公司会具有良好的社会效益,而这转而也会促进好的财务绩效。基于资源依赖理论和稀缺资源理论,本文提出以下假设。

假设2:民营企业当期较好的财务绩效能够促使公司更好地履行同期企业社会责任。

假设3:民营企业当期企业社会责任履行得越好,越能提升同期企业的财务绩效。

另外,由于时间滞后效应及因果关系的问题对于分析企业社会责任与财务绩效的关系是较为重要的考量因素,忽略这两个重要因素往往会导致结果的偏差(Waddock & Graves,1997)。Scholtens(2008)研究表明企业社会责任和财务绩效是相互影响的,并形成一种道德循环。据此,本文提出以下假设。

假设4:民营企业前一期较好的财务绩效有助于改善当期企业社会责任的履行。

假设5:民营企业前一期企业社会责任履行得越好,越有助于改善当期的财务绩效。

四、实证结果与分析

(一)描述性统计

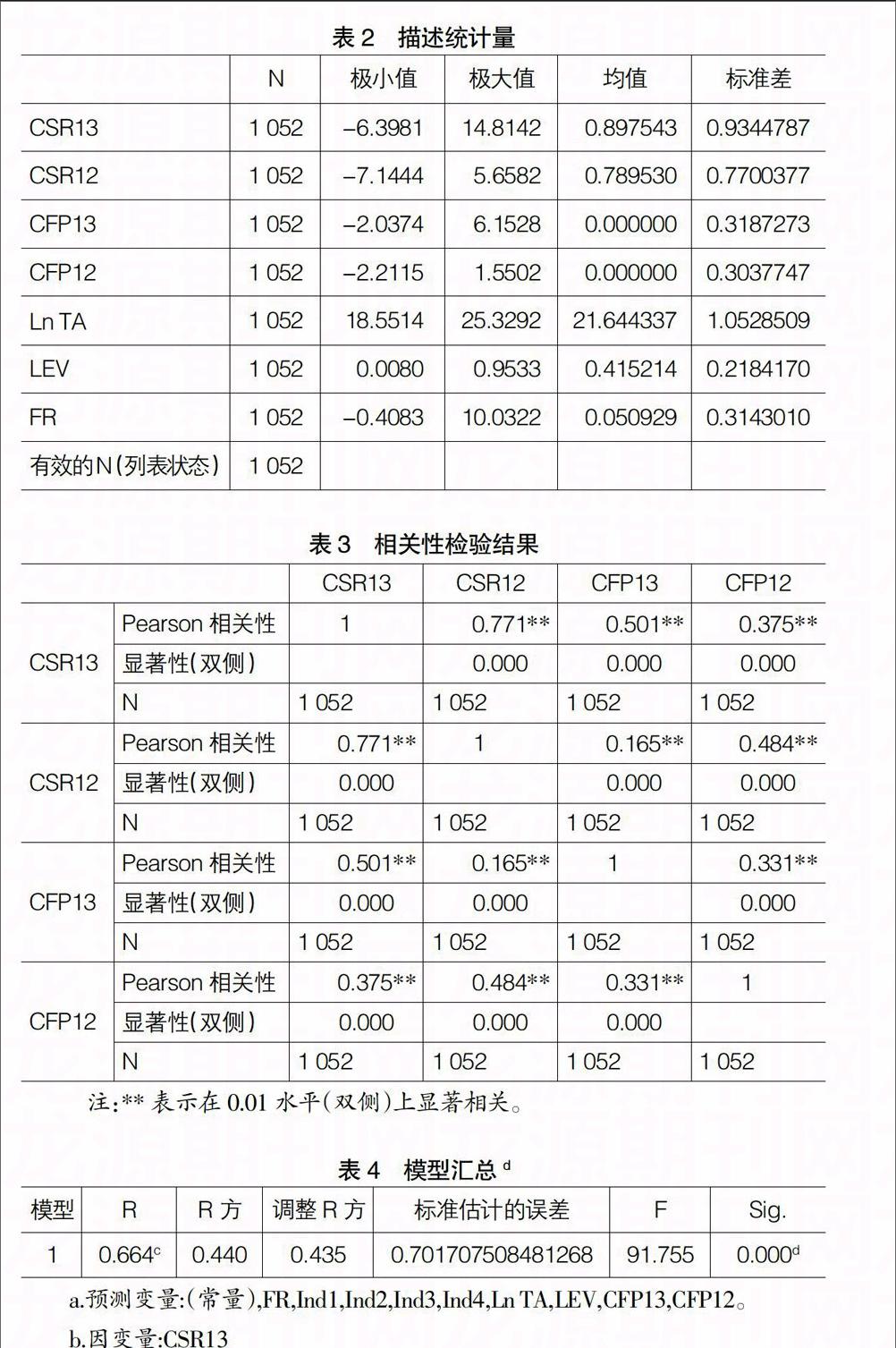

本文对1 052个研究对象的企业社会责任变量、财务绩效变量以及控制变量进行描述性统计分析,包括变量的最大值、最小值、平均值和标准差。具体结果见表2。

从表2可以看出:(1)2013年民营上市公司每股社会贡献值高于2012年,即2013年民营上市公司企业社会责任履行得较好,说明随着经济的发展,我国越来越多民营上市公司意识到实施企业社会责任的重要性并付诸行动。两年标准差分别为0.93和0.77,说明民营上市公司之间实施企业社会责任的差距较大,有的实施较好,有的实施较差。(2)对于综合财务绩效来说,两年相差不大,说明民营上市公司各年财务绩效较稳定。两年标准差分别为0.32和0.30,相差不大,说明民营上市公司间的财务绩效差异较小。

(二)相关性分析

在进行回归分析之前,需要先对变量之间的相关性进行检验。将每股社会贡献值作为企业社会责任的变量,与通过主成分分析所得出的综合财务绩效进行相关性检验,检验结果如表3所示。

从表3可以看出:(1)企业社会责任与财务绩效存在正相关关系,且在1%的显著性水平上均通过显著性检验(Sig.=0.000)。(2)前一期财务绩效、本期财务绩效与本期企业社会责任之间均具有正相关关系。(3)前一期企业社会责任、本期社会责任也都与本期财务绩效存在正相关关系。由此,验证了假设1,企业社会责任在两个时期的变化和财务绩效在两个时期内的变化存在显著的正相关关系。

(三)回归分析

本文采用多元线性回归的分析方法,在控制行业、企业规模、资本结构及财务回报等企业内外部特征因素及治理因素的前提下,对民营上市公司的企业社会责任与财务绩效进行分析。

为验证假设2和假设4,对模型1进行回归检验(如表4、表5所示)。

模型1的回归结果显示,模型1的调整R2为0.435,拟合程度效果一般,但模型的整体线性关系通过了显著性检验(Sig.=0.000<0.05),达到了模型设计的要求,验证了模型假设。模型1回归结果说明:(1)从当期企业社会责任来看,它与当期的财务绩效为正相关,且显著(Sig.=0.000),证明了当期较好的财务绩效能够促进同期实施企业社会责任,验证了假设2。(2)当期的企业社会责任与前一期的财务绩效也呈正相关,且显著(Sig.=0.000),证明了前一期较好的财务绩效有助于改善当期实施的企业社会责任,验证了假设4。

为验证假设3和假设5,对模型2进行回归检验(如表6、表7所示)。

模型2的回归结果显示,模型2的调整R2为0.673,拟合程度效果较好,且模型的整体线性关系通过了显著性检验(Sig.=0.000<0.05),说明模型线性程度较强,总体回归效果显著,验证了模型假设。模型2回归结果说明:(1)从当期财务绩效来看,它与当期的企业社会责任为正相关,且显著(Sig.=0.000),证明了当期较好的企业社会责任能够提升企业的财务绩效,验证了假设3。(2)当期的财务绩效与前一期的企业社会责任负相关,且显著(Sig.=0.000),证明了前一期较好的企业社会责任有助于改善当期的财务绩效,验证了假设5。

从模型1和模型2的系数表显示可知,各变量系数都满足了显著性检验(Sig.=0.000<0.05),并且容差值都较小,VIF<10,说明变量间不存在多重共线性,回归效果较好。

五、结论与建议

目前,我国民营企业在实施社会责任方面顾虑较多,更多的是担心积极履行企业社会责任不能产生好的效果。但是本文研究表明,对于民营企业而言,同一期企业社会责任与财务绩效之间存在显著的正相关关系,企业社会责任与财务绩效之间的延迟影响也存在显著正相关关系。也就是说,通过实施企业社会责任,民营企业不仅能够改善当期的财务绩效,而且能够为今后一个时期的财务绩效带来积极影响。

虽然企业承担社会责任需要投入一定的资源,但是这一行为通常能够满足各个利益相关者的要求。对于内部利益相关者而言,他们会对公司投入更多的资源;而外部利益相关者会对企业有一个更加良好的印象。通过满足利益相关者的需求,使得企业可以获得一定的隐性及显性收益,如拓宽企业的融资渠道,降低企业的经营风险,提升企业的形象和声誉以及改善企业的投资环境等。这些收益最终将会影响企业避免债券以及股票等价值的大幅度下降,并最终提高企业财务绩效。基于此,民营企业能够更好地收获利益。同时,民营企业具有良好的财务绩效则有更大的可能性去获得稀缺资源,这可以为企业履行社会责任提供更好的机会,可以改善公司与利益相关者之间的关系,进而获得更好的财务绩效。因此,我国民营企业应该更多地履行企业社会责任,以促进财务业绩的提高及公司的发展。●

【主要参考文献】

[1] 陈玉清,马丽丽.我国上市公司社会责任会计信息市场反应实证分析[J].会计研究,2005(11):76-81.

[2] 孙清亮,张天楠.企业社会责任与企业绩效相关性实证研究——基于社会责任信息披露视角的再探讨[J].会计之友,2010(10):19-23.

[3] 王晓巍,陈慧.企业社会责任与企业价值关系研究[J].管理科学,2011(6):29-37.

[4] 魏如清,唐方成.CSP-CFP的作用机制:基于利益相关者的实证研究[J].管理科学,2013(6):12-24.

[5] 张兰霞,袁栋楠,牛丹,等.企业社会责任对财务绩效影响的实证研究——以我国上市公司为研究对象[J].东北大学学报(自然科学版),2011(2):292-296.

[6] 张兆国,刘晓霞,张庆.企业社会责任和财务管理的变革——基于利益相关者理论的研究[J].会计研究,2009(3):54-59.

[7] 赵存丽.不同企业性质的社会责任与财务绩效相关性研究[J].会计之友,2013(1):25-28.

[8] Kang K.H.,Lee S.,Huh.C. Impacts of positive and negative corporate social responsibility activities on company performance in the hospitality industry[J]. International Journal of Hospitality Management,2010,29(1):72-82.

[9] Lu W.S.,Chau K.W.,Wang H.,Pan W. A decade's debate on the nexus between corporate social and corporate financial performance: a critical review of empirical studies 2002-2011[J].Journal of Cleaner Production 2014,79:195-206.

[10] Preston L.E.,O'Bannon D.P. The Corporate Social-Financial Performance Relationship: A Typology and Analysis[J]. Business Society, 1997,36:419-429.

[11] Wang,K.,Sewon,O.,Claiborne,M.C.Determinants and

consequences of voluntary disclosure in an emerging market: evidence from China[J]. Journal of International Accounting,Auditing and Taxation,2008,17(1):14-30.