基于中国家庭动态跟踪调查的广东省居民消费平滑研究

2015-07-16田凤平杨科

田凤平+杨科

摘要:

文章运用2008年和2009年广东省659户的住户调查数据对广东省居民的消费平滑程度进行考察,研究发现:两种效用函数形式下的全消费保险模型假设均不能拒绝,广东省居民特异性消费风险完全被分散,居民消费的改变与村庄平均消费的变动一一对应,居民收入的提高对居民消费无显著影响。考虑金融发展变量的消费保险模型估计结果表明,金融发展对广东省居民的风险分担有显著作用,且金融发展水平的提高将削弱居民收入对居民消费的影响。

关键词:消费保险模型;消费平滑;中国家庭动态跟踪调查;金融发展

中图分类号:F126 文献标志码:A 文章编号:

10085831(2015)04002208

一、研究问题与文献述评

广东省作为中国经济大省,自1992年以来广东省地区国内生产总值一直位居全国各省市首位,对中国经济发展影响巨大。近年来,受欧洲债务危机、美国财政赤字等影响,世界经济疲软,挖掘国内有效需求成为目前国内经济持续发展需解决的重大问题,“构建扩大内需长效机制”已成为“十二五”期间的一项重大战略任务。就广东省来说,统计数据显示广东省政府购买对广东省GDP的贡献在逐年上升,贡献率由1978年的16.65%上升到2011年的27.17%,而居民消费对GDP的贡献则在逐年下降,由1978年的57.41%下降到2011年的38.51%①

,居民消费的下降程度远大于政府购买上升的程度,使总的消费支出的贡献率逐年下降。深入挖掘居民消费需求,掌握居民在收入受到冲击时的消费行为成为广东省经济发展中需解决的重要问题。本文在消费保险理论模型的基础上,采用广东省家庭跟踪调查的微观住户数据对广东省居民在受到外部冲击时的消费行为展开研究,并进一步考虑广东省金融发展是否能通过较少流动性约束的途径对居民消费行为产生积极影响,研究对推进扩大广东省消费需求,促进广东省经济持续增长具有重要战略意义。

按Cochrane[1]的理解,消费保险理论属于消费平滑的一种。一般认为,通常所指的消费平滑有两种含义:第一种是指居民消费可进行跨期(over time)平滑,即生命周期—持久收入理论中的跨期消费平滑,纵向上消费者可以采取跨期替代消费,通过储蓄借贷,使一生效用最大化;第二种是指所有消费者能在各种不同状态(across individual over states)下进行消费平滑,即消费保险理论中的居民风险分担和消费平滑,横向上消费者可以通过金融市场、政府救济、亲朋好友的借贷等手段,消除收入特异冲击带来的影响。本文的研究取消费平滑的第二种含义,以消费保险模型为基础进行研究。

针对风险应对中的横向消费平滑,学界提出了完全消费保险理论。如果完全消费保险成立,那么个别家庭在遇到特异性的收入冲击时,通过金融市场、向社区里其他家庭借贷、政府救济等措施,其消费并不会出现较大的波动,只有当社区或者整个国家都遇到相同的冲击时,即家庭面对的冲击是系统性风险时,家庭消费才会出现较大波动。在完全消费保险条件下,家庭消费的变动与整个社区(这里社区指的是一个村子、省份或者国家)的平均消费变动高度相关,而与家庭的特异性收入变动无关。

Mace[2],消费保险模型中对消费者生命周期效用和初始财富等的具体设定以及模型的一阶条件推导过程可参见Mace[2]。

指出当完全消费保险假设成立时,若设定消费者的效用函数为指数函数,通过求解消费者生命周期的效用最大化一阶条件,有式(1)成立,

ΔCjt=ΔCat+(Δbjt-Δbat),(1)

其中,ΔCjt代表家庭j在t期和t-1期间的消费变动,ΔCat代表在t期和t-1期内整个社区所有家庭的平均消费变动额,Δbjt和Δbat分别表示家庭j消费偏好的变动和所有家庭平均的消费偏好变动。

当设定消费者的效用函数为幂函数时,有式(2)成立,

ΔlogCjt=ΔlogCat+σ1-σ(Δbjt-Δbat),(2)

其中,ΔlogCjt=logCjt-logCjt-1,ΔlogCat=1JJj=1ΔlogCjt,σ为小于1的常数,J表示某地区消费者总数。

Mace[2]运用美国1980-1983年的住户消费调查数据进行研究发现,完全消费保险假说是否成立与设定的消费者偏好的效用函数形式有关。他的研究结果表明,当设定效用函数为指数效用函数时,居民消费支出中的十大类消费(包括居民总消费严格意义上,居民总消费并不是某种消费类,在此仅为方便说明。

、耐用品、食品、日常生活支出、住房、家庭设备、医疗保健、交通通讯、服务、娱乐文化)不能拒绝完全消费保险假说;当设定效用函数为幂函数时,居民消费支出中的八大类消费(包括居民总消费、耐用品、日常生活支出、住房、家庭设备、医疗保健、服务、娱乐文化)同样不也能拒绝完全消费保险假说。在Mace[2]的基础上,Kohara和Ohtake[3]运用日本1989-1997年的住户收入支出调查数据进行研究发现,仅住房消费和教育消费在给定效用函数为指数函数形式时不能拒绝完全消费保险假说,其他消费类在设定效用函数为指数函数形式和幂函数形式时均拒绝完全消费保险假说,市场仅对居民消费提供了部分保险,居民个人面对的风险仅部分被市场分散。在最近的研究中,Asdrubali和Kim[4]对OECD国家进行的研究同样发现,居民个人风险大部分被市场分散,居民消费的波动大部分由市场总体冲击引起,居民面对的特异性冲击风险可部分被市场总体分担。

由于Mace[2]提出的消费保险模型建立在居民个体(或者家庭)的消费支出及效用函数上,实证研究中要求所用数据须为居民个体(或者家庭)消费支出等数据,而住户调查数据在中国相对较难获取,现有对中国居民的消费平滑研究还相对缺乏。从目前掌握的资料看,仅发现罗楚亮[5]对重庆市巫溪县居民的健康消费、陈玉宇和行伟波[6]对广东省的各类居民消费、甘犁等[7]对中国8省的农村居民消费以及吴炜峰[8]吴炜峰[8]在对中国居民居住消费的消费保险模型进行研究时,使用的数据并不是住户调查数据,而是1993年至2006年的城乡宏观分组数据。

对中国城乡居民住房消费的平滑性及风险分担进行了研究。他们的研究结论绝大部分表明,中国(或某地区)居民的全消费保险假说不成立,居民所受的特异性冲击仅部分能被市场分散,如罗楚亮[5],甘犁等[7],吴炜峰[8]等。仅陈玉宇和行伟波[6]使用2002年广东省1 250户家庭调查数据进行研究发现,在效用函数为指数型时,广东省居民的交通通讯消费不能拒绝完全消费保险假说;在效用函数为幂函数时,广东省居民的医疗保健消费不能拒绝完全消费保险假说。

上述研究使用的数据都较早,且研究中没有考虑金融发展对居民消费平滑的影响。注意到广东省近年来经济高速发展,广东省居民收入大幅提高,以及融资环境大幅改善,本文基于由中山大学社会科学调查中心提供的2008、2009年中国(广东)家庭动态跟踪调查数据本文使用数据一部分来自“2008年广东家庭追踪调查数据”,该调查由中山大学社会科学调查中心和北京大学社会科学调查中心联合执行;论文使用的另一部分数据来自“2009年中国(广东)家庭动态跟踪调查”,数据由中山大学社会科学调查中心提供。作者对上述机构及其人员提供的数据协助,在此表示感谢!本文的观点和内容由作者自负。

对广东省居民近年的完全保险假说进行检验,并进一步考虑融资环境的改善是否对居民消费产生影响,文中对Mace[2]的消费保险模型进行扩展,考虑随金融发展的居民消费风险分担的变化情况。一般有,金融市场越发达,消费者借助金融市场平滑消费的成本就越小,消费者受到的流动性约束也越少,从而能很好地应对收入冲击。事实上,当金融市场高度发达,信息完全对称时,完全消费保险假说几乎是一定成立的。本文创新性地用村庄中居民总借款中通过金融市场的借款比例作为各村庄金融发展程度的衡量指标,分析金融市场发展程度对居民消费平滑的影响,研究结果对地区经济发展具有启发意义。

文章剩余内容安排如下:第二部分对文中使用的2008、2009年中国(广东)家庭动态跟踪调查数据进行说明和描述性分析;第三部分以消费保险模型为基础对广东省居民消费进行研究;第四部分对引入金融市场发展变量后的消费保险模型进行研究;第五部分为研究结论和启发。

二、数据说明和描述性分析

文中所用的家庭消费收入和支出数据来自2008、2009年已有2010年的中国家庭动态跟踪调查家庭问卷数据,但是2010年的问卷设计和2008年、2009年略有不同,2010年的问卷中对家庭总收入和总支出给出的是收入和支出的可选择区间,没有家庭总收入和总支出的具体数值,而2008年、2009年的问卷均有家庭总收入和总支出的具体数据。考虑到2010年家庭收入和支出数据与2008、2009年的可比性不大,本文在研究中未将2010年的调查数据纳入考察。

中国(广东)家庭动态跟踪调查数据,该数据为混合横截面数据。文中使用的数据包括其外出工作收入,存款利息收入,工资性收入,农、林、牧、副、渔业纯收入,家庭食品消费支出,家庭衣着支出,购买日常用品、家电支出,医疗保健支出,交通支出,通信支出,教育和文化支出,娱乐休闲支出,居住支出,杂项商品和服务支出,家庭银行贷款余额,家庭民间借贷市场贷款余额以及家庭欠亲戚、朋友的余额。考虑到样本的匹配问题,研究中使用的数据年份为2008和2009年的数据。

在数据处理上,我们剔除了收入或支出为缺漏值的家庭样本。考虑到调查数据中存在的非连续户(即某些家庭在接受调查1年后没有再被调查),依据样本的调查编号(数据集中用Fid表示),去掉2008年和2009年中仅其中1年进行调查的样本,整理得到659户广东省家庭2008年和2009年的连续调查样本。依据2008年中国家庭动态调查家庭问卷和2009年中国家庭动态跟踪调查家庭问卷,对调查项目进行整理,得出659户家庭的消费支出和收入数据。由于2008年和2009年的问卷设计略有不同,具体的数据处理如下:对于2008年的调查样本,家庭消费性支出=家庭食品消费额+家庭衣着支出+购买日常用品、家电支出+医疗保健支出+交通支出+通信支出+教育和文化支出+娱乐休闲支出+居住支出+杂项商品和服务支出,家庭收入=外出工作收入+租金收入+出卖财物收入+存款利息收入+离/退休金/社会保障金/低保等收入+工资收入+农、林、牧、副、渔业纯收入;对于2009年的调查样本,家庭消费性支出=每月食品消费额×12+每月购买日常用品×12+每月出行支出×12+每月通信支出×12+家庭家电支出+医疗保健支出+衣着支出+教育和文化支出+娱乐休闲支出+居住支出+杂项商品和服务支出,家庭收入=外出工作收入+租金收入+出卖财物收入+存款利息收入+离/退休金/社会保障金/低保等收入+工资收入+农、林、牧、副、渔业纯收入。

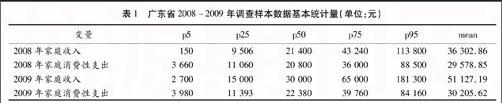

整理后的家庭收入和支出数据的基本统计量如表1所示。从表中数据可知,广东省2008年和2009年调查样本各百分位水平的家庭消费性支出变化较小,家庭消费性支出相对稳定;各百分位水平的家庭收入变化较大,2009年各百分位水平的家庭收入相对于2008年的收入水平大幅上升。出现这一结果,一方面可能与2008年金融危机对广东省经济的整体影响有关;另一方面也表明,广东省居民消费具有明显的棘轮效应特征。

表1 广东省2008-2009年调查样本数据基本统计量(单位:元)

变量p5p25p50p75p95mean

2008年家庭收入1509 50621 40043 240113 80036 302.86

2008年家庭消费性支出3 66011 06020 80036 00088 50029 578.85

2009年家庭收入2 70015 00030 00065 000181 30051 127.19

2009年家庭消费性支出3 98011 39322 38039 76084 16030 205.62

注:p5,p25,p50,p75,p95分别表示家庭收入和支出从低到高的第5、25、50、75和95的百分位水平,mean表示收入和支出的样本均值。

三、消费保险模型的实证研究

(一)效用函数为指数形式的全消费保险模型研究

当效用函数为指数形式时,如果全消费保险假说成立,则式(1)成立,即ΔCjt=ΔCat+(Δbjt-Δbat)。其中,ΔCjt代表家庭j在t和t-1期间的消费变动,ΔCat代表在t期和t-1期整个社区内所有家庭的平均消费变动额,Δbjt和Δbat分别表示家庭j消费偏好的变动和所有家庭平均消费偏好的变动。实证中,参考Mace[2],陈玉宇和行伟波[6]等的研究,将收入变动作为家庭受到的特异性冲击,检验的模型为:

ΔCjt=α+β1ΔYjt+β2ΔCat+εt (3)

式中,ΔYjt为家庭j在t期和t-1期间的收入变化,如果完全消费保险假说成立,则家庭特异性冲击(如收入变动、就业变动等)对家庭消费无显著性影响,有β1=0,β2=1成立,否则拒绝原假设。为得到t期和t-1期整个社区内所有家庭的平均消费变动额ΔCat,文中依据数据样本编号及编制规则,将所有样本分成32个社区,计算每个社区在2008年和2009年的平均消费额,取2008年和2009年的社区平均消费额差值作为对应社区的平均消费变动额ΔCat。考虑到各社区之间的经济发展总体特征差异,文中在回归过程中还包含一个社区特征变量。

由表2中的估计结果可知,β2=1.044在0.1%的水平下显著,β1不显著,不能拒绝β1=0和β2=1的假设,且不能拒绝联合假设检验(β1=0且β2=1),完全消费保险模型假说成立。广东省居民家庭特异性冲击(收入的变化)对家庭总消费支出无显著影响,家庭消费支出的变化仅与系统性风险(村庄平均消费的变动)相关。

表2 完全消费保险模型式(3)的估计结果

自变量估计结果

平均消费的变化ΔCat1.044***

(0.126)

收入的变化ΔYjt-0.016

(0.015)

截距项-1 162.822

(1 005.14)

R20.102 3

假设检验β1=0的P值0.313 1

假设检验β2=1的P值0.727 2

假设检验(β1=0,β2=1)的P值0.558 5

注:(1)括号内的值为标准差。(2)R2是调整后的可决系数。(3)“*”表示在显著性水平5%下显著,“**”表示在显著性水平1%下显著,“***”表示在显著性水平0.1%下显著。

(二)效用函数为幂函数形式的消费保险模型研究

当设定消费者的效用函数为幂函数形式时,如果完全消费保险假说成立,则有:ΔlogCjt=ΔlogCat+σ1-σ(Δbjt-Δbat)。其中,ΔlogCjt=logCjt-logCjt-1,ΔlogCat=1JJj=1ΔlogCjt,J表示各社区被调查的居民户数,共分32个社区。

文中估计的完全消费保险模型为:

ΔlogCjt=α+β1ΔlogYjt+β2ΔlogCat+ηt(4)

如果完全消费保险假说成立,则β1=0,β2=1成立,否者拒绝完全消费保险。与估计式(3)时类似,考虑到各社区之间的经济发展总体特征差异,文中在实际回归中还包含一个社区特征变量。

由表3给出的估计结果可知,与设定指数效用函数时的完全消费保险模型结果类似,β1=0.990在0.1%的水平下显著,β1不显著,不能拒绝β1=0和β2=1的假设,且联合假设检验(β1=0且β2=1)不能拒绝完全消费保险模型。从表2和表3中模型估计的拟合程度看,设定居民效用函数为幂函数形式时,模型拟合的程度稍高,与Mace[2],陈玉宇和行伟波[6]等的研究类似。事实上,由Mace[2]可知,在设定效用函数为指数形式时,模型中隐含假定不同消费者具有相同的不变绝对风险厌恶系数,而在设定效用函数为幂函数形式时,模型中隐含假定不同消费者具有相同的不变相对风险厌恶系数。从模型拟合结果看,设定广东省居民具有相同的不变相对风险厌恶系数似乎更为合适。

表3 全消费保险模型式(4)的估计结果

自变量估计结果

取对数后的平均消费的变化ΔlogCat0.990***

(0.093)

取对数后的收入变化ΔlogYjt0.033

(0.020)

截距项-0.012

(0.026)

R20.156 4

假设检验β1=0的P值0.107 9

假设检验β2=1的P值0.910 5

假设检验(β1=0,β2=1)的P值0.274 5

注:(1)括号内的值为标准差。(2)R2是调整后的可决系数。(3)“*”表示在显著性水平5%下显著,“**”表示在显著性水平1%下显著,“***”表示在显著性水平0.1%下显著。

与已有相关研究相较,本文的拟合程度远高于Mace[2]的拟合程度,且估计结果不能拒绝完全消费保险模型。Mace[2]中模型拟合程度大都小于0.05,且在设定两种效用函数的情形下对美国1980-1983年的微观调查数据的研究同样不能拒绝总消费支出的全消费保险模型。与陈玉宇和行伟波[6]对广东省2002年的研究相较,本文的拟合程度也远高于陈玉宇和行伟波[6]中的0.06左右,但陈玉宇和行伟波[6]的研究结论拒绝了广东省居民总消费的完全消费保险假设。本文作者认为,这一结果表明,随着广东省经济近年来的持续增长和经济发展,广东省居民的收入水平和地区经济发展水平得到提高,各地居民应对外部冲击的能力大幅提升,家庭可通过借贷熨平收入冲击,平滑消费,消费行为较之2002年已经发生显著改变。

四、引入金融发展变量的消费保险模型的实证研究

(一)金融发展与衡量指标

注意到叶耀明和王胜[9],毛中根和洪涛[10],Jappelli和Pistaferri[11]等发现的金融发展对居民消费的影响,文中在Mace[2]的消费保险模型中引入金融发展代理变量,本文在消费保险模型中引入金融发展测度变量,考察广东省金融市场发展对居民同期消费平滑的影响。金融市场越发达,消费者面临的流动性约束越小,居民分散风险的途径越多,对消费进行平滑的成本更小。因此,理论上说,金融市场越发达,消费保险程度会越高。

对金融发展水平的衡量,大致可以分为金融规模、金融结构和金融效率。后两者主要考虑私人信贷和民间金融的比重,而金融规模指标也称金融增长(Finance Growth)。金融增长主要表现为金融资产总规模相对于国民总财富的扩展,国际上主要采用戈氏和麦氏两种指标来衡量金融增长。Goldsmith[12]创造性地提出了衡量地区金融发展水平的流量指标和存量指标,其中最主要的指标就是金融相关率(Financial Interrelations Ratios,FIR)。金融相关率指的是,在一定时点上,现存金融资产总额与国民财富(包括实物资产和对外资产)的比率,人们通常将FIR简化为金融资产总额与GDP之比,用以衡量某地区的金融发展水平。研究中常将金融相关比率用全部金融机构存贷款总和与GDP的比率来代替,如King和Levine[13],毛中根和洪涛[10]等。

遗憾的是,由于本文使用的广东省住户调查样本分布在32个村庄,难以收集到各村庄的金融机构存贷款数据和地区生产总值,以往用金融相关比率度量金融发展水平的测度方法在此不再适用。注意到2008年和2009年广东省家庭动态调查问卷中对家庭借贷项目的问卷设置,本文创新性地用各村庄各调查家庭借款中银行(包括信用社)贷款所占比例的均值在两个调查年份的平均值(用变量fd表示)来度量该村庄的金融发展水平。居民借款中若从银行贷款的比例较高,则表明该地区金融发展程度较高,居民通过正规金融途径融资较为便利,居民受到的流动性约束较小。fd的具体计算方式为:设某村庄v的家庭j在时期t借款总额为Ljt,其中通过银行(包括信用社)的借款额为ljt,则家庭j在时期t的借款中通过银行(包括信用社)借款的比例为Rjt=ljt/Ljt。时期t村庄v的金融发展水平为fdvt=1JJj=1Rjt,J为村庄v的调查户数。考虑到文中使用的仅为两年的调查数据,为使金融发展测度变量较为稳健,文中用32个村庄各自在2008年和2009年的金融发展水平测度均值作为该村庄的金融发展测度,即村庄v的金融发展测度fdv=(fdv2008+fdv2009)/2。

表4是样本数据金融发展测度数据。从表中数据可知,整体上,各村庄居民通过银行进行借贷的比例偏小,平均仅16%左右。从图1给出的各村庄金融发展测度图形看,32个村庄居民从银行进行借贷的比例波动较大,最低的比例为0,最高的则达到了77%左右。从2008年和2009年各村庄的金融发展测度值看,各村庄居民从银行借款比例在两个调查年度较为稳定,用各村庄居民银行借款占总借款额比例均值作为金融发展的测度具有合理性。

表4 广东省32个村庄2008、2009年金融发展测度

变量p5p25p50p75p95mean

2008年各村庄金融发展测度000.110.280.750.18

2009年各村庄金融发展测度000.070.250.500.14

2008-2009年金融发展测度均值fd00.020.090.250.540.16

注:p5,p25,p50,p75,p95分别表示金融发展测度从低到高的第5、25、50、75和95的百分位水平,mean表示金融发展测度的样本均值。

图1 2008-2009年广东省32个村庄金融发展测度

(二)含金融发展变量的完全消费保险模型研究

在本节之前,文中已对未考虑金融发展的完全消费保险假说进行了检验,在这一部分,将对含金融发展的全消费保险模型进行估计。

回顾之前检验的全消费保险模型:

ΔCjt=α+β1ΔYjt+β2ΔCat+εt(5)

ΔlogCjt=α+β1ΔlogYjt+β2ΔlogCat+ηt(6)

其中,式(5)是设定指数形式效用函数的估计模型,式(6)为设定幂函数形式效用函数的估计模型。

当β1=0,β2=1同时成立时,全消费保险假设成立,否则拒绝原假设。之前的估计结果均不能拒绝完全消费保险假说。那么,金融发展对广东省居民消费平滑有促进作用吗?居民消费的平滑途径是通过亲友或者居民之间借贷实现还是从正规金融借贷实现的呢?为考察上述问题,文中在模型(5)和模型(6)中引入金融发展测度变量。理论上,如果金融发展程度越高,则全消费保险程度也越高。当这一命题成立时,金融发展程度越高,消费的变动将越依赖于平均消费的变动,而越不受到消费者特异性冲击(如收入的变动)的影响。

考虑下面的回归模型:

ΔCjt=α+β1ΔYjt+β2ΔCat+β3fd*ΔCat+β4fd*ΔYjt+εt,(7)

ΔlogCjt=α+β1ΔlogYjt+β2ΔlogCat+β3fd*ΔlogCat+β4fd*ΔlogYjt+ηt(8)

其中,fd为各村庄金融发展测度变量。如果金融市场越发达,保险程度越高,则根据之前的分析有:β3>0,β4<0成立。

在模型(7)和模型(8)中,收入变动对消费变动的影响不再仅仅反映在β1上,而是由β1和β4共同决定。如果β4<0,则表明金融市场越发达,收入冲击对消费的变动影响越小,金融发展对消费平滑有积极的作用,否则认为金融发展对居民消费平滑没有显著影响。村庄平均消费变动对居民消费的影响也不仅反映在β2中,还同时反映在β3中。如果β3>0,则表明金融市场越发达,消费保险程度越高,当地居民的消费变动更加依赖于平均消费的变动。

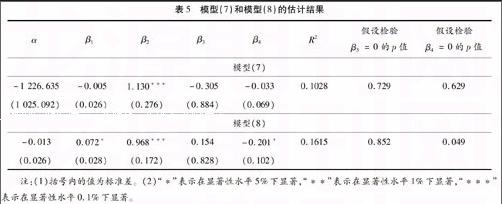

从表5的结果可知,不论是设定指数形式的效用函数还是幂函数形式的效用函数,随着金融发展程度的提高,居民消费变动与村庄平均消费变动之间的关系无显著变化,不能拒绝β3=0的假设检验值得的注意的是,表5中模型(7)估计结果中,β3<0 ,与理论预期符号相反。对模型(7)中自变量进行相关性分析发现,交叉项fd*ΔCat和ΔCat的相关性较高,两者的相关系数为0.612,一定程度上影响到估计结果。出现这一结果,与变量

fd*ΔCat的构造有关,由于fd为各村庄金融发展测度变量, ΔCat为在t期和t-1期某个村庄内所有家庭的平均消费变动额,fd和ΔCat对同一村庄的值相同,而调查样本中共有32个村庄,村庄的样本个数偏小,导致出现共线性问题。为较好解决共线性问题,一种可能的办法是扩大样本容量。但限于本文使用数据的限制,本文在此不深入讨论。读者可进一步使用全国样本对模型(7)和模型(8)展开讨论。考虑到共线性问题不影响估计结果的无偏性,且模型(7)和模型(8)中β3的估计系数均不显著,文中认为模型(7)的估计结果在可接受范围。

。事实上,此时对模型(7)和模型(8)的假设检验β2=1的检验P值分别为0.638 1和0.629 2,不能拒绝居民消费随村庄平均消费变动而进行相同幅度的变化,居民消费的变化幅度不会随金融发展程度的进一步提高而高于当地平均消费的变动。模型(7)中,不能拒绝β4=0的假设检验,随着金融发展程度的提高,家庭收入变动对居民消费的影响无显著变化。在设定幂函数形式效用函数的模型(8)中,在5%的水平下拒绝β4=0的原假设,β4<0成立,地区金融发展程度越高,居民消费受收入变化的影响越小,金融发展对消费有显著平滑作用。对模型(8)中β1=0的假设检验P值为0.011 6,居民收入变动对居民消费变动具有显著的正效用,但该正效用会随地区金融发展水平的提高而减少。

表5 模型(7)和模型(8)的估计结果

αβ1β2β3β4R2假设检验

β3=0的p值假设检验

β4=0的p值

模型(7)

-1 226.635-0.0051.130***-0.305-0.0330.10280.7290.629

(1 025.092)(0.026)(0.276)(0.884)(0.069)

模型(8)

-0.0130.072*0.968***0.154-0.201*0.16150.8520.049

(0.026)(0.028)(0.172)(0.828)(0.102)

注:(1)括号内的值为标准差。(2)“*”表示在显著性水平5%下显著,“**”表示在显著性水平1%下显著,“***”表示在显著性水平0.1%下显著。

五、研究结论和启发

文中运用广东省2008年和2009年的家庭动态跟踪调查家庭问卷数据对广东省32个村庄居民的居民消费进行研究,考察基于消费保险模型的居民消费平滑。与现有对广东省的研究结论相反,文中发现,无论设定消费者的效用函数是指数形式还是幂函数形式,都不能拒绝广东省居民的完全消费保险模型假设。

考虑到金融发展对居民消费风险分担的影响,文中用各村庄调查家庭借款中银行(包括信用社)贷款所占比例的均值在两个调查年份的平均值fd来度量该村庄的金融发展水平,对金融发展与居民消费平滑的关系影响进行了研究。文中发现,无论消费者的效用函数是设为指数形式还是幂函数形式,随着金融市场发展程度提高,居民消费变动与村庄平均消费变动间的关系无显著变化。在设定效用函数为指数形式时,随着金融发展程度提高,居民消费和收入之间的关系也无显著变化;在设定效用函数为幂指数形式时,随着金融发展程度提高,居民消费和收入之间的正相关性会减少,居民消费平滑程度提高。

广东省居民消费不能拒绝完全消费保险模型这一结论,对于提高广东省居民消费,扩大内需具有重要的启发意义。普遍的观点认为,提高居民收入水平,发展金融信贷,减少居民流动性约束等是提高居民消费,扩大内需的有效途径。但文章对广东省家庭数据的研究表明,居民消费的变动与居民收入的变动无显著性关系,在家庭受到外部冲击时,居民可通过向银行或者亲友进行借贷来平滑消费,居民消费的变动和村庄平均消费的变化成一一对应的关系。上述结论告诉我们,当居民收入和消费水平提高到一定水平后,在提高广东省居民消费方面,不能仅从提高居民收入方面着手,而应充分寻找和开发新的消费点,根据各地区消费实际情况,引导居民消费,形成地区消费示范作用,提高居民消费需求。

参考文献:

[1]COCHRANE J H. A simple test of consumption insurance[J].Journal of Political Economy, 1991,99(5): 957-976.

[2]MACE B J.Full insurance in the presence of aggregate uncertainty[J].Journal of Political Economy,1991,99(5):928-956.

[3]KOHARA M,OHTAKE F,et al.A test of the full insurance hypothesis:The case of Japan[J].Journal of the Japanese and International Economies,2002,16(3):335-352.

[4]ASDRUBALI P,KIM S.Incomplete intertemporal consumption smoothing and incomplete risk sharing[J]. Journal of Money,Credit and Banking,2008,40(7):1521-1531.

[5]罗楚亮. 健康风险与贫困人口的消费保险[J].卫生经济研究,2006(1):36-38.

[6]陈玉宇,行伟波. 消费平滑,风险分担与完全保险[J].经济学季刊,2006,10:253-272.

[7]甘犁,徐立新,姚洋.村庄治理、融资和消费保险:来自8省49村的经验证据[J].中国农村观察,2007(2):2-13.

[8]吴炜峰.转型时期影响我国城乡居民居住消费的因素分析——中国居住消费函数构造[J].财贸经济,2009(7):123-133.

[9]叶耀明,王胜.关于金融市场化减少消费流动性约束的实证分析[J].财贸研究,2007(1):80-86.

[10]毛中根,洪涛.金融发展与居民消费:基于1997-2007年中国省际面板数据的实证分析[J].消费经济,2010,26(5):36-40.

[11]JAPPELLI T,PISTAFERRI L.Financial integration and consumption smoothing[J].The Economic Journal, 2011,121:678-706.

[12]GOLDSMITH R.Financial structure and development[M].New Haven Yale University Press,1969.

[13]KING R G,LEVINE R.Finance and growth: Schumpeter might be right[J].Quarterly Journal of Economics, 1993,108:715-737.