企业环境信息披露:实践与理论

——基于政策和文献综述的分析

2015-07-13李志青蔡佳楠

李志青,蔡佳楠

(1.复旦大学环境经济研究中心,上海 200433;2.复旦大学环境科学与工程系,上海 200433)

企业环境信息披露:实践与理论

——基于政策和文献综述的分析

李志青1,蔡佳楠2*

(1.复旦大学环境经济研究中心,上海 200433;2.复旦大学环境科学与工程系,上海 200433)

摘 要企业环境信息披露是指把公司各种活动对环境产生影响的信息向外部社会公开。本文主要围绕“企业环境信息披露”这一主题,简要介绍了中外各国在企业环境信息披露上的政策实践和法律规定,同时,本文梳理了相关的研究,主要集中在三个方面,第一,环境信息内容的界定;第二,企业环境信息披露的决定因素分析;第三,企业环境信息披露的效应分析。本文的介绍将帮助我们初步了解中外各国在企业环境信息披露上的政策差异,以及通过理论文献上的整理厘清企业环境信息披露的主要问题,找到未来中国在企业环境信息披露的理论和政策实践上的方向。

关键词企业;环境;信息披露

注:本文为复旦大学环境经济研究中心2014年度课题“上市公司环境信息披露研究”的阶段性研究成果,课题研究和本文写作得到马婧,卜纯雅,郭映彤,陆俊霏等同学的大力协助,特此感谢。

经济学博士/助理教授,主要研究方向是环境经济学。

*责任作者: 蔡佳楠(1992—),女,复旦大学环境工程与科学系,硕士研究生,主要研究方向是环境经济学。

1 企业环境信息披露的由来

作为实现可持续发展的有效手段之一,企业社会及环境信息披露可以追溯至20世纪70年代早期,从最初的雇员报告到社会报告,再至环境报告、三重底线报告[1],发达国家的企业自愿进行社会及环境信息披露已超过30年[2],多样化的披露形式涉及:新闻、公告、年报、独立的环境报告等。在中国,环境恶化同样成为社会日益关注的问题,企业污染事件的频发,正将中国的企业环境信息披露推向环境保护的前线[3]。

另一方面,环境信息不仅可用于投资者和金融分析师对公司的整体评估与环境风险预测,更可为政府的有效环境管理、公众的自我权益维护等提供依据。因此,对于企业本身而言,提供环境信息披露既是外部金融市场的要求,也是自身树立良好形象 的契机[4]。

然而,对比中外之间在上市公司环境信息披露方面的相关资料,无论是学术研究还是披露的内容与形式都存在一定差距。在学术研究上,国内有关环境绩效和环境信息披露的相关性研究尚属于起步阶段,2008年之前的研究少之又少,对其相关变量的实证研究更是屈指可数。但国外学者也未就此问题得出一致结论,尚存在无显著关系、负相关、正相关、U型关系等四种主张[5],最后一种关系虽为较多文献所认可,但仍有待商榷之处。此外,在披露的具体内容中,大多数信息都是企业应政府要求而公开,缺乏便于公众解读的设计。例如:披露方式的多样化,使得如何从各个方式中获取所需环境信息数据成为一个亟待解决的问题[5];政府也未主动将披露的信息与公众分享,从而限制了信息的进一步利用[4],造成了环境信息不对称现象。

本文将围绕企业环境信息披露的现状、披露机制设计、与其他变量的相关性等问题,梳理国内外文献,探究企业环境信息披露发展历程,为后续研究提供依据。

2 主要发达国家企业环境信息披露现状

2.1 日本

日本企业环境信息披露报告通常采用自愿披露模式,以政府引导为主,法律为辅。由日本环境省发布各项准则和指南,指导和规范环境报告书。2003年内阁发布的《促进可持续社会建设主计划》中提出目标:到2010年有50%以上的上市公司和30%以上的未上市但雇员超过500人的企业应发布环境报告。第三方审查虽尚未制度化,但发展迅速,且审查机构多样(会计事务所、环境研究所、咨询公司),2001年已有近50%的企业环境报告书通过了第三方审查。环境报告书的基本内容包括:基本项目、环保方针、目标及业绩概况、环境管理状况以及降低环境负荷。

另外还设立“环境报告重大奖”,正面鼓励公司发展环境质量报告或环境活动计划。日本在《环境基本法》中对政府环境信息公开问题作出了明确规定。这部法律体现的重要理念就是,环境保护工作的开展和公众环保意识的提高,离不开政府对环境信息的收集和公开,而环境信息也是公共信息的一部分[6]。

2.2 英国

英国早在14世纪就有大气和水污染的记录,1990年通过了环境保护法,主要特点是综合污染控制(IPC),引入了“最佳可行环境方案”(BPEO)和“无超支成本的最佳可行技术”(BATNEEC)的概念[7]。

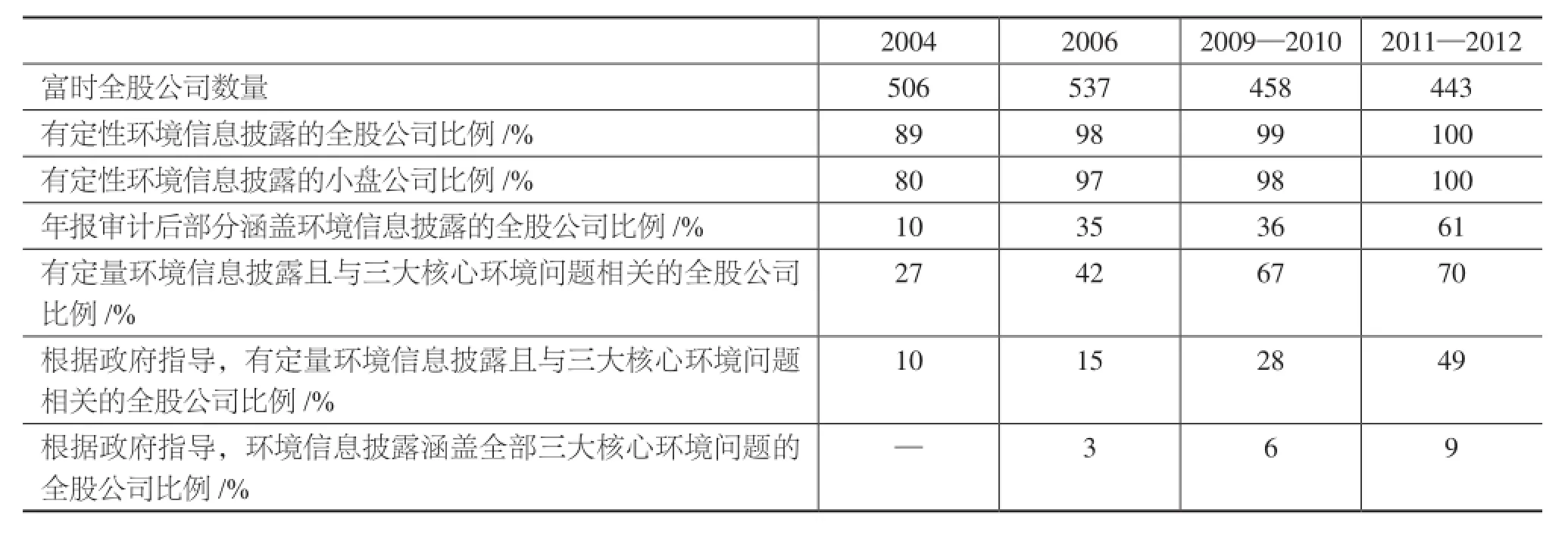

根据2013年英国环境局发布的环境披露情况汇总,2011—2012年所有443家富时全股公司在其年报里讨论了环境问题,其中93%在董事报告版块定性披露了企业的环境信息①根据特许公认会计师公会(ACCA)的界定,公司披露的环境信息分为:定性信息(企业财务信息、环境方针、目标、政策与社会及公众的关系)、管理信息(环境管理体系、风险管理)、定量信息(环境指标 资源 能源使用情况 法律法规的遵守情况 经济指标)和产品信息(产品制造流程 相关联系方式)。,80%讨论了污染问题,较2006年的56%有所提升,49%定量地披露了温室气体排放、水资源或浪费这三个核心绩效指标的环境信息,40%的公司根据2006年的政府指导披露了温室气体排放信息。

表1 英国上市公司年报环境信息披露的趋势[8]

2.3 美国

美国的环境信息披露始于20世纪70年代初期,美国证券交易委员会(SEC)提出上市公司应依据环境法公布信息[9]。1970年美国成立环保署,并制定环境信息披露相关的法律。

根据相关规定,美国的上市公司可以通过新闻、布告栏、发布会、年报和单独环境报告说明环境事务。在年报中,上市公司环境信息一般集中在“管理层讨论与分析”项中,其次是财务报表“附注”和社会责任报告“健康、安全和环境”部分。主要从环境政策、环境成本、环境负债三个方面披露。披露以定量为主,定性描述为辅。主要是强制性地要求在资产负债表、利润表及其附注和有毒物质排放清单中披露。

1986年,美国成立有毒排放登记系统(TRI),规定相关行业要定期报告其环境信息,报告书内容包括公司名称、有毒化学品向大气、土地和水的排放量、排放频率以及每个具体地点的排放数量等。

美国证监会对上市公司的披露内容也有规定,包括公司对环境法律的遵守情况,由此引起的未决诉讼和指控;对资本支出、盈利和竞争地位的影响;对今后环保设备投资的说明。不按要求披露的处以50万美元以上罚款并在媒体公示。

此外,美国环保署与美国证监会也有合作,美国环保署对在执法过程中,要事先告知美国证监会,由其根据美国环保署向美国证监会提供存在潜在环境负债的企业名单,使证监会关注企业的环保责任和环境风险。当美国环保署执行《超级基金法》、《资源保护与修复法》的有关规定时,需要事先告知美国证监会,由美国证监会根据这两个法案的要求审核上市公司的年度财务报告,检查公司是否意识到因环境问题可能导致的或有负债,及其是否得到了充分的披露,并要求上市公司在财务报告中说明环境问题对公司财务状况或竞争地位所产生的或可能产生的影响,以及与环境有关的成本和负债金额(事实上,也就是由证监会对企业环境信息披露的真实性、充分性以及全面性等进行检查),若证监会认为公司财务报告中的数据不准确或披露得不够充分,有权要求公司修订财务报告,或说明信息披露不充分的原因。同时,证监会还将存在环境问题的公司名单提交给美国环保署,以便进行相应的管理或制裁。

另外,证监会在SEC Regulation S-K的101、103、303项条款中都对上市公司的相关环境信息披露提出要求,其中,包括公司对于有关环境法律的执行及由此引起的未决诉讼和指控;对资本支出、盈利和竞争地位的影响;对今后环保设备的投资的说明;环境等已知或未知因素可能对公司资产流动性与资本来源造成的严重后果[10]。

3 中国在企业环境信息披露上的政策实践

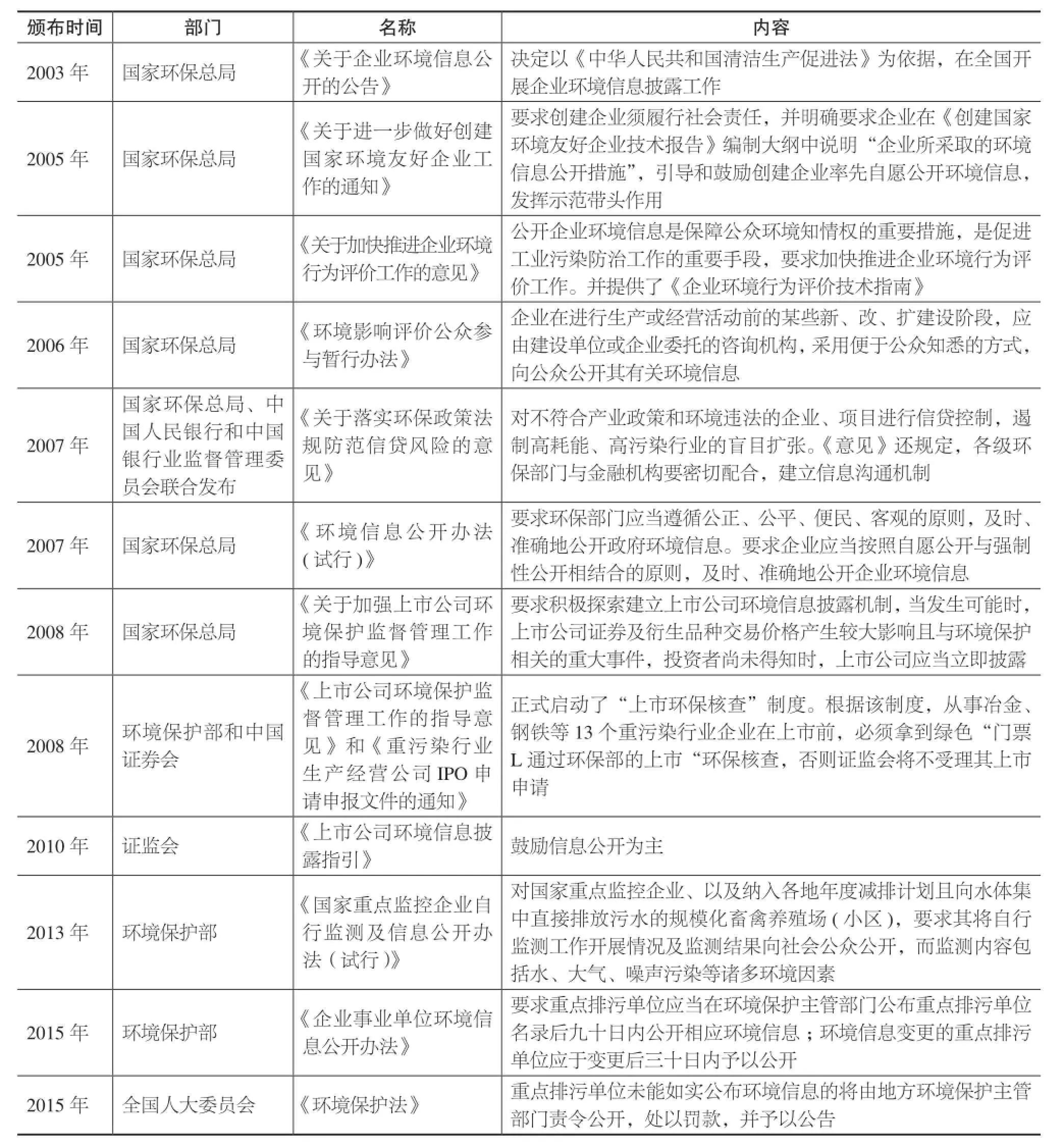

中国在企业环境信息披露上的相关法律条例可追溯至2003年《关于企业环境信息公开的公告》(环发〔2003〕156号),规定地方环保部门要在当地主要媒体上定期公布污染严重企业名单,没有列入名单的企业可以自愿进行环境信息公开,公告中详细规定了必须和自愿公开的信息内容以及环境信息公开的方式。

国家环境保护总局办公厅〔2005〕27号文《关于进一步做好创建国家环境友好企业工作的通知》中则要求地方各级环保部门指导、督促国家环境友好企业落实与省级环保部门签定的《自愿继续削减污染物排放量的协议》,并主动公开环境信息,发布企业环境保护年报。公开信息的主要内容可参照《关于企业环境信息公开的公告》(环发〔2003〕156号)。

接着,在国家环境保护总局〔2005〕125号文《关于加快推进企业环境行为评价工作的意见》中,明确了企业环境行为评价,环保部门根据企业的环境信息综合评价定级,要求参加环境行为评价企业的主要污染物排放总量之和要达到当地工业排污总量的80%以上,评价结果为方便公众了解和辨识,以绿色、蓝色、黄色、红色和黑色分别进行标示,并向社会公布①绿色:企业达到国家或地方污染物排放标准和环境管理要求,通过ISO14001认证或者通过清洁生产审核,模范遵守环境保护法律法规。 蓝色:企业达到国家或地方污染物排放标准和环境管理要求,没有环境违法行为。 黄色:企业达到国家或地方污染物排放标准,但超过总量控制指标,或有过其他环境违法行为。 红色:企业做了控制污染的努力,但未达到国家或地方污染物排放标准,或者发生过一般或较大环境事件。 黑色:企业污染物排放严重超标或多次超标,对环境造成较为严重影响,有重要环境违法行为或者发生重大或特别重大环境事件。。

此外,在《关于加强上市公司环境保护监督管理工作的指导意见》(环发〔2008〕24号)中明确表示省级环保部门要加强与证券监管机构的协调配合,建立信息通报机制,及时将上市公司环保核查相关情况通报给相关证券监管机构。上市公司的环境信息披露,分为强制公开和自愿公开两种形式。发生可能对上市公司证券及衍生品种交易价格产生较大影响且与环境保护相关的重大事件,上市公司应当立即披露,国家也鼓励上市公司定期自愿披露其他环境信息。

表2 中国部分环境信息披露相关法律法规[11]

我国在2008年发布了《环境信息公开办法》,对于普通的企业没有强制要求,主要是鼓励和建议,企业通过媒体和年报等途径自愿向全社会公开环境信息,只有超标排污企业才需强制公开。之后在2010年发布的《上市公司环境信息披露指引》仍以鼓励信息公开为主。而最新的《企业事业单位环境信息公开办法》(环境保护部令 第31号)详实系统地完善了环境信息披露的规定,规定中要求重点排污单位应当在环境保护主管部门公布重点排污单位名录后九十日内公开相应环境信息;环境信息变更的重点排污单位应于变更后三十日内予以公开。该规定已于2015年1 月1日起施行。

同样于2015年1月1日实施的还有最新修订的《环境保护法》,第五十三条明确指出公民、法人和其他组织依法享有获取环境信息、参与和监督环境保护的权利;第六十二条表示重点排污单位未能如实公布环境信息的将由地方环境保护主管部门责令公开,处以罚款,并予以公告;而六十八条则指出地方环境部门监管失责将受到严厉处分。

总体而言,长期以来,我国上市公司的环境信息仅通过财务报告附注等形式零散披露,披露形式和内容都没有形成统一而规范的标准。信息披露缺乏强制性和法律法规保障,此外,信息披露的审核程序和部门联动机制也不完善。参照国际上主要发达国家企业环境信息披露的政策和实践,我们认为,有必要由相关主管部门(环保部、证监会等)牵头,在环境信息披露方面制定更具强制性、更加透明的规章和制度,同时,我们还必须开展上市公司对环境信息披露法律法规的总体遵守情况调查,从中找出规律,包括影响上市公司环境信息披露的决定因素,以及环境信息的披露如何作用于公司的经营业绩等,这些都将为政策的制定提供有价值的参考。

4 企业环境信息披露:内容、激励和效应

4.1 企业环境信息披露的内容

在环境信息披露研究逐渐深入的情况下,中外许多学者都对环境信息披露的内容做出了界定。M·艾理·菲克雷特(M·Ali Fekrat)、卡拉·因克兰(Carla Inclan)将环境信息披露内容分为:会计和财务方面的信息;环境诉讼方面的信息;环境污染方面的信息;其他方面的信息。美国环境责任经济联盟(CERES)在 1990 年初设计了第一个标准化公司环境报告,随后在美国证券交易委员会(SEC)、美国联邦环保署(EPA)和美国财务会计准则委员会(FASB)的共同努力下,形成了一套较为系统的环境信息披露体系。对于环境信息披露内容的要求,在财务信息方面,企业披露的信息以环境成本和环境负债为主;绩效信息方面,企业应披露公司责任、公司环境政策、环境管理系统和国际标准(如 ISO)的相关说明、能源使用和排放物废弃物的处理规则。根据日本环境省发布的《环境会计指南》的要求,企业披露的环境信息应包括财务方面的环境保全成本,以及非财务方面的环境目标、环境政策、环境法规遵循情况、原材料和能源使用量、废弃物排放量、再循环利用量、环境管理系统及标准、能源再生利用率等信息。

相比较而言,我国对环境信息披露的研究还处于探索阶段,沈洪涛等提出环境信息披露的内容应分为环境保护方针、年度资源消耗总量、环保技术开发情况及环保设施的建设和运行情况、环保的费用化支出等六项。李连华等认为,基本的环境信息的内容应包括基本背景方面的环境信息、污染排放方面的环境信息、环境业绩方面的信息、与环境有关的财务方面的信息、环境信息的质量保证方面的情况。

实践上,我国对于环境信息披露起步较晚,最具代表性的环境信息披露规范就是上海证券交易所2008 年5月发布的《上市公司环境信息披露指引》,其中规定上市公司可以根据自身需要,在公司年度社会责任报告中披露或单独披露:环境保护方针、目标及成效;年度资源消耗总量;环保投资和环境技术开发情况;排放污染物种类、数量、浓度和去向;环保设施的建设和运行情况;废物的处理、处置情况;废弃产品的回收、综合利用情况;与环保部门签订的改善环境行为的自愿协议;受到环保部门奖励的情况;自愿公开的其他环境信息。

4.2 企业环境信息披露的影响因素

在企业披露环境信息的发展过程中,许多因素对企业做出披露决定产生了影响,包括是否要披露、何时披露、如何披露等。制度和社会因素、企业因素和个人因素三者可以单独又联合地对信息披露的决定产生影响,下文将从这三块进行具体的分析。

(1)制度和社会因素

研究表明,法律法规对企业环境信息披露具有重大的影响,离开法律法规,披露就是自愿的,企业间的环境信息无法有统一的标准进行比较。一方面,法律法规的要求影响着企业披露信息的决定。Blossom[12]提出与环境信息披露相关的法律法规及环境尽职调查是需要建立的,他强调“对目前存在及未来潜在的环境问题信息的充分披露”是迫切需要的。Hutchison[13]对当时与环境披露有关的法律法规进行了研究,揭示环境信息披露的法律法规需要多样性,因为在不同的国家,法律法规是不同的。另一方面,法律法规的措辞和翻译方式也对企业信息披露有着影响。法律法规措辞的模糊程度和人为误解操纵可能引起报告的一些偏见。有很多文献分析了法律法规的含糊问题,有了这些模糊不清的地方,披露就会有很大的可能性、有一定的偏好或偏见。何丽梅等首次以中国112家重污染上市公司2008年社会责任报告为样本,采用指数法依据2006年全球倡议组织(GRI)发布的可持续报告指南对其环境绩效信息披露进行了量化评价,发现外部监管和压力较大的上交所上市公司披露水平显著好于深交所。

此外,社会公众对知情权、公正性的要求对企业的环境信息披露产生了压力,从而影响着企业的信息披露决策。Toms[14]的研究认为企业环境信息披露的年度报告确实对企业的环境名誉产生影响。作者使用Britain’s Most Admired Companies上的文章中的社区与环境责任等级(Community and Environmental Responsibility,即CER)作为环境名誉的代替品,其中发现,信息披露的质量(可计量性和可证实性)及企业承担的风险与高等级的CER有着一定的联系。Guthrie和Parker[15]研究了澳大利亚某矿业公司的社会报告,发现公众压力和环境报告在某一时期内有着一定的关联。在他们的另一个研究中[16],他们设计了一个实验来调查不同国家(英国、美国、澳大利亚)的企业在环境信息披露中的区别,发现几乎所有的信息披露都是出于对政府政策和公众压力的反应及应对。

(2)企业因素

大量的研究表明了环境信息披露与公司或企业特征的关系,主要特征有企业的所有制结构、企业的规模大小、企业的行业背景。Cormier和Gordon[17]发现企业所有者的身份会影响环境报告,例如公用事业公司会提供更多的环境信息披露。Teoh和Thong[18]对马来西亚某些公司的经理进行了采访,发现公司规模更大的经理会表示,其公司在环境问题上应承担更多更主要的责任。何丽梅等发现上市公司规模与环境绩效信息披露水平显著正相关;资产负债率、盈利能力、实际控股人性质与所在地区对环境绩效信息披露水平影响不显著。

Hackston和Milne[19]对新西兰前50名的公司进行了社会披露年度报告的调查,发现从属于环境友好型行业或有较强公众意识的公司会披露更多的环境信息。Bragdon[20]认为污染治理和盈利是互利共存的,并且发现造纸业公司的环境评级与公司的市盈率有正相关关系。Freedman等[21]以6个会计指标为经济绩效的表征,未能拒绝环境披露与经济绩效之间无显著关系的原假设。Richardson[22]认为,在与公司的资本成本的关系上,环境信息披露不同于一般的财务披露:更高盈利的企业会因更多的社会信息(包括环境信息)的披露而支付更多罚款。

另外,许多研究强调信息成本会涉及信息披露程度。Cormier和Magnan[23]研究了法国公司企业中影响其环境报告水准的因素,并且发现信息成本和媒体可见度与报告有着很大的关联,两者均增加了与外界相接触的必要。

(3)个人因素

首先,文化对可以通过合法要求和影响个人对相关披露的态度来影响环境信息披露。Mathews和Reynolds[24]探究了斯堪的纳维亚和美国的人们对木材行业的可持续性和环境核算的道德性态度,并发现了关于公众压力和机密性的文化差异。Buhr和Freedman[25]比较美国和加拿大企业的环境信息披露情况,发现随着时间的推移,都有更高的增长,并且加拿大公司更趋向于自愿披露。还有很多例子,在管理者的态度、管理者对公司所承担义务的认同程度、管理者对造成的环境问题的认同程度在不同国家有不同的表现,这些都是文化使然。

其次,态度也可以影响环境披露。Trotman和Bradley[26]就发现管理者如果更重视公司的长期利益,就更会去做环境信息披露,并且披露程度随重视程度提高。这些都表明了一个公司自己的态度、希望影响公众看法的程度、对塑造自身长期形象的需求、以及对长期利益的诉求程度等都会影响环境披露。但是也有研究发现公司的态度并不一定与信息披露有关,Cowen等[27]就发现公司信息披露完全不受公司的社会责任义务委员会的有无所影响。

4.3 环境信息披露的主要效应

企业在综合各方面因素后,会根据法律及大众的需要做出环境信息披露的行为。同时,这个行为也会对一些因素产生一定的影响,研究表明,主要的影响集中在企业绩效、对污染的控制和股票价格等方面,其中最重要的是股价、环境和污染控制这三方面。

(1)股价波动

政府对企业环境信息的披露,会影响投资者对企业未来的盈利能力和成本的预期,由此可能导致企业股价的变动。个别信息主要影响企业的预期成本:个别信息发布后,投资者预期企业会在未来成为政府管制的对象,会受到来自政府和社区的减排压力,企业由此需要投入更多的资源用于污染控制,生产成本会增加;行业内比较信息主要影响企业的预期收益。一方面,消费者可能从环境表现差的企业转向环境表现好的企业,投资者预期企业未来的市场会变小;另一方面,环境效率通常与总的生产效率相关,排名落后的产业会引起投资者对其生产能力的怀疑。从环境奖惩来看,相关研究发现,在遭到环境诉讼后,样本中的美国企业平均会遭受1.2%的市值损失,另外,研究还发现环境奖励能够使企业的市值升高0.82%;从比较信息来看,在政府公布的环境表现排名中,排名靠后的企业会经历明显的市值下降。

(2)环境绩效

数十年来,已有不少上市公司环境绩效的好坏与环境信息披露程度相关性的研究。一方面,好的环境绩效可以减少公司未来环境支出,这对投资者来说是一个好消息,因此环境绩效好的公司会自主地多披露定量和定性的环境信息;另一方面,差的环境绩效可能会带来环境诉讼,因此公司会尽量少地披露负面信息。关于这两者的实证研究并未得到一致的结论,目前有以下四种结论:无显著关系、负相关、正相关、U型关系。大多数研究得出了二者负相关的结论。部分实证研究结果显示两者无显著关系,例如有研究比较了公司年报中的环境信息披露情况与CEP的环境评级结果。环境绩效比较差的企业和环境绩效比较好的企业均会选择多披露其环境信息以达到提升自身形象,促进期望的目的,而一些绩效一般的企业则相对披露较少,U型关系可以说是前三种关系的综合。

主要有两类理论来预测和解释企业环境绩效与环境信息披露行为,即自愿披露理论和社会政治理论。自愿披露理论预示环境绩效与环境信息披露正相关,环境绩效好的企业为了将自己与环境绩效差的企业区分开来,会自愿披露环境信息。社会政治理论暗示二者存在负相关关系,企业环境信息披露是其受到的社会和政治压力的函数,环境绩效较差的企业有动力提升环境信息披露水平,突出其成就方面,将其业绩的变化告知利益相关者,从而改变人们对它们的预期,因此两者有负相关关系。

(3)污染控制

根据有关研究,企业的环境信息披露在某种程度上对控制排污、解决污染问题有很大帮助。有毒物质排放清单(TRI)是美国政府历史上第一个立法强制执行的数据库,这为公众提供了知晓企业排放有毒物质信息的渠道。在80年代几次重大中毒事件后,美国环境保护署建立了一份有300种化学物质及20种有毒物质的名录。这项法律的实施成功减少了企业污染的排放,减少了中毒事件的发生。实施了Green Watch的中国、印度尼西亚、菲律宾、越南等国家的企业,主要的排污企业都在试点项目期间改善了其对污染法规的遵守情况,且增幅相似,可见公众披露项目对污染控制起着重要作用。

5 总结

综合以上的介绍和综述性分析不难发现,到目前为止对影响企业环境信息披露因素的研究已经十分透彻,而对企业环境信息披露的效应还缺乏更进一步的探讨。今后的研究方向,一方面是完善影响企业环境信息披露的因素分析,从而解决如何更好地建立环境信息披露制度这个问题;另一方面要更好地发展企业环境信息披露的效应分析,探寻企业做出环境信息披露的行为之后产生的更多影响,从而反过来完善企业环境信息披露制度,这将为我们更好地制定有关企业环境信息披露制度提供依据。

参考文献

[1] Buhr N. Histories of and rationales for sustainability reporting[C]// Unerman J, ed. Sustainability Accounting and Accountability. London: Routledge, 2007: 57-68.

[2] Tilt C A. The Content and Disclosure of Australian Corporate Environmental Policies[EB/OL]. [2008-05-02]. http://www. socsci.flinders.edu.au/business/research/papers/99-4.htm.

[3] Xu X D, Zeng S X, Tam C M. Stock market’s reaction to disclosure of environmental violations: evidence from China[J]. Journal of Business Ethics, 2012, 107(2), 227-237.

[4] Guo P Y. Corporate Environmental Reporting and Disclosure in China[D]. Beijing: School of Public Policy and Management, Tsinghua University, 2005.

[5] 孟晓俊, 褚进. 上市公司环境绩效与环境信息披露相关性研究文献综述[J]. 生产力研究2013, (9): 193-196.

[6] 张磊. 政府环境信息公开法律问题研究[D]. 昆明: 昆明理工大学, 2009.

[7] Holland L, Foo Y B. Differences in environmental reporting practices in the UK and the US: the legal and regulatory context[J]. The British Accounting Review, 2003, 35(1): 1-18.

[8] Environment Agency. Environmental disclosures summary[Z]. 2013.

[9] SEE Release No. 33-5170, 36 Fed. Reg. 13, 989[Z](July 19, 1971)

[10] 任郁楠. 我国企业环境信息披露研究[D]. 成都: 四川大学, 2007.

[11] 陈华. 基于社会责任报告的上市公司环境信息披露质量研究[D]. 镇江: 江苏大学, 2011.

[12] Blossom S. Environmental due diligence[J]. Petroleum Accounting and Financial Management Journal, 1994, 13(3): 117–121.

[13] Hutchison P D. Environmental accounting: Issues, reporting and disclosure[J]. Journal of Applied Business Research, 2000, 16(4): 37–46.

[14] Toms J S. Firm resources, quality signals and the determinants of corporate environmental reputation: Some UK evidence[J]. The British Accounting Review, 2002, 34(3): 257–282.

[15] Guthrie J, Parker L D. Corporate social reporting: A rebuttal of legitimacy theory[J]. Accounting and Business Research, 1989, 19(76): 343–352.

[16] Guthrie J, Parker L D. Corporate social disclosure practice: A comparative international analysis[J]. Advances in Public Interest Accounting, 1990, 3: 159–175.

[17] Cormier D, Gordon I M. An examination of social and environmental reporting strategies[J]. Accounting, Auditing & Accountability Journal, 2001,14(5): 587–616.

[18] Teoh H, Thong G. Another look at corporate social responsibility and reporting: An empirical study in a developing country[J]. Accounting, Organizations and Society, 1984, 9(2): 189–206.

[19] Hackston D, Milne M J. Some determinants of social and environmental disclosures in New Zealand companies[J]. Accounting, Auditing & Accountability Journal, 1996, 9(1): 77–108.

[20] Bragdon J, Marlin J. Is pollution profitable?[J]. Risk Management, 1972, 19: 9–18.

[21] Freedman M, Jaggi B. An investigation of the long-run relationship between pollution performance and economic performance: the case of pulp-and-paper firms[J]. Critical Perspectives on Accounting, 1992, 3(4): 315–336.

[22] Richardson A, Welker M. Social disclosure, financial disclosure and the cost of equity capital[J]. Accounting, Organizations and Society, 2001, 26(7/8): 597–616.

[23] Cormier D, Magnan M. Environmental reporting management: A continental European perspective[J]. Journal of Accounting and Public Policy, 2003, 22(1): 43–62.

[24] Mathews M R, Reynolds M A. Cultural relativity and accounting for sustainability: A research note[J]. Accounting Forum, 2001, 25(1): 79–88.

[25] Buhr N, Freedman M. Culture, institutional factors and differences in environmental disclosure between Canada and the United States[J]. Critical Perspectives on Accounting, 2001, 12(3): 293–322.

[26] Trotman K T, Bradley G W. Associations between social responsibility disclosure and characteristics of companies[J]. Accounting, Organizations and Society, 1981, 6(4): 355–362.

[27] Cowen S S, Ferreri L B, Parker L D. The impact of corporate characteristics on social responsibility disclosure: A typology and frequency-based analysis[J]. Accounting, Organizations and Society, 1987, 12(2): 111–122.

Practice and Theory for Enterprise Environmental information Disclosure——Based on the Policy and Literature’s Review

Li Zhiqing1, Cai Jianan2*

(1. Center for Environmental Economic Studies, Fudan University, Shanghai 200433; 2. Department of Environmental Science & Engineering, Fudan University, Shanghai 200433)

Abstract:Enterprise environmental information disclosure refers to disclosing the environmental impacts of a company’s activities to the external society. The policies and regulations on enterprise environmental information disclosure both in domestic and overseas countries were briefl y introduced in this article. W e did a literature review on the composition of the disclosure, as well as its determinants and infl uences. This article gave insights into a general knowledge of the political differences of enterprise environmental information disclosure amongst China and other countries, and the main problems lying in disclosure. It also pointed out a research direction and political orientation of environmental information disclosure in future China.

Keywords:enterprise; environmental information; disclosure

中图分类号:F233

文献标识码:A

文章编号:1674-6252(2015)06-0076-07

作者简介:李志青(1975—),男,复旦大学环境经济研究中心,