A公司财务风险成因及对策

2015-07-06郭琼

郭琼

摘要:现如今社会经济条件下,市场经济竞争越来越激烈,A公司如何才能更加稳定发展,使得公司经济利益最大化,通过对A公司近几年的数据的分析,找出A公司存在的财务风险成因并提出解决方案,从而使得其财务风险有所降低,确保A公司在市场经济社会中发展越来越稳定。

关键词:筹资风险;投资风险;偿债能力

1、A公司简介

A公司股份有限公司位于江苏省江阴市新桥镇,成立于1997年,2000年在上海证券交易所挂牌上市,是一家品牌强势、管理精良、技术领先、引领时尚的大型现代化服饰供应链销售管理平台企业。2014年4月11日,A公司成功重组上市,成为中国服装业的龙头股。公司凭借“品牌+平台”的经营模式,打造产业链战略联盟、构筑千店一面的营销网络,让每一位消费者尽享物超所值的产品和服务。公司下属A公司、“EICHITOO”、“百依百顺”、“圣凯诺”四大服装品牌。业务涵盖品牌服装的经营以及高档精纺呢绒、高档西服、职业服的生产和销售。其中,品牌服装的经营包括品牌管理、供应链管理和营销网络管理等业务,A公司是男人的首选衣柜。

2、A公司财务指标分析

随着社会经济的不断发展,人们的生活水平和审美观念也逐渐提升,A公司作为男性服装行业,它的发展也面临着严峻的挑战,通过以下财务指标来分析A公司财务风险:

2.1偿债能力指标分析

资产负债率越低,说明公司中属于自有资金部分越多,公司实力越雄厚,经营成本越低。A公司自2011年-2014年资产负债率逐年上升,一般上市公司资产负债率不超过50%,而A公司2014年资产负债率达到61.66%,如果此指标过高,债权人可能遭受损失。流动比率等于流动资产除以流动负债,表示流动资产对流动负债的偿还能力,而流动比率是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。近年来企业流动比率和速度比率都在降低,2014年(1.5<流动比率1.67<2 and 0.75<速动比率0.96<1)资金流动性有好变成一般,如果继续发展下去不排除企业必须依靠变卖部分存货来偿还短期债务的可能。长期资产适合率从企业长期资产与长期资本的平衡性与协调性的角度出发,反映了企业财务结构的稳定程度和财务风险的大小。近年来此指标逐年降低,加大了财务风险,综合以上指标可以得出,A公司目前偿债能力越来越差,债务风险也随之增高。

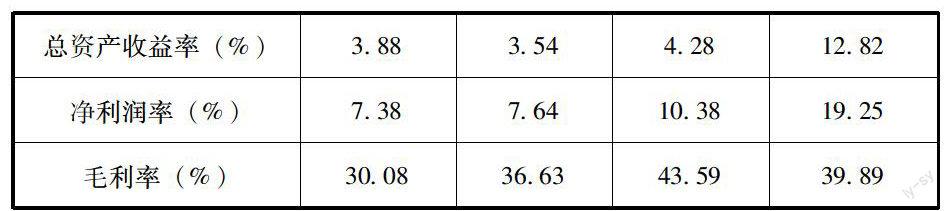

2.2盈利能力指标分析

盈利能力就是公司赚取利润的能力,从表中可知,净资产收益率逐年增加,企业获利能力越来越强,反之来说,对A公司债权人和投资人利益有了保障,而总资产收益率又是另外一个衡量企业收益能力的指标,2011-2013年总资产收益率都在平稳上升,从2013-2014年来看,总资产收益率突然上升,直接反应了A公司的竞争能力和发展能力都有较大的提高,净利润率也从2011年的7.38%增加到2014年的19.25%,此指標越高表明资产的利用效率越高,说明A公司在增加收入、节约资金等方面有良好的发展。虽然公司净资产收益率在2014年大幅度上升,但毛利率在2014年开始下降,可能导致企业无法面对突如其来的其他财务危机。

2.3营运能力指标分析

注:A公司2011-2014年销售收入(万元)分别为139496、136,805、136,545、1,233,844总资产周转率反映的是企业的总资产周转情况,A公司的总资产周转率在2014年突然上升,而2011-2014年的销售收入则无多大变化,则可能是企业本期报废了大量存货造成的,而不是企业的资产利用效率的提高。存货周转率是衡量企业生产经营环节、存货运营率的一个综合性指标。从该企业近四年指标分析看出,该企业存货周转率又慢又低,表明企业在生产经营中对存货的管理工作没有经营好。一般来说,应收账款周转率越高,表明公司收账速度快,而A公司应收账款周转率呈现先上升后下降的趋势,说明公司对账款催收不力,容易使资产形成了呆账甚至坏账,造成了流动资产不流动,容易对公司正常生产经营产生负面影响。综合以上指标分析表明,A公司管理效率越来越低,存在一定的营运风险。

3、A公司存在的财务风险的成因

3.1筹资风险

截止2014年年底,A公司的资产负债率高达61.66%,负债总额共计1142599万元,一方面供应链公司主要负责原材料的采购,采用赊购模式,即先付小部分给供应商,结合货物的实际销售情况再给供应商结算货款,因此,供应链公司尚未销售完毕的货物就没有及时支付给供应商,使得供应链公司资产负债率变高,筹资风险增大;另一方面,托管加盟要求加盟商拿出200万的费用,100万作为特许经营保障金交给A公司,加盟合同期为5年,合同期满,所有经济清算、交割结束后,无息退还。因此形成了长期负债,从表面看,这两负债虽然都没有利息,供应商的货款待货物卖出后才会偿还,加盟的保证也在其退出后给予偿还,因此负债率虽高,但是偿还能力还是有保障的。

但是公司苛刻的供货要求使得供应商的经营风险也随之加大,公司也会受到牵连,比如,通常情况下,供应商会把产品成本提高,从而A公司的采购成本就会增加,采购成本增加就会导致销售收入的减少,从而影响到公司的主营业务收入。

3.2投资风险

公司的业绩增长主要靠门店的收入,近年来A公司门店逐年增加,公司的快速发展和膨胀式的投资虽能保持盈利,但是城市核心商圈的店铺资源稀缺,在具体的实施过程中,未来的收益则产生了不确定性,另外,随着今年“互联网+”模式的发展,公司对于门店和供应链的管理以及产品开发水平的提高都是重中之重的部分,在现趋势企业“洗牌”过程中,销售收入可能会出现下滑,产生销售增长速度跟不上销售渠道扩张的风险。

3.3存货规模较大,周转时间较长

从2011年-2014年公司的存货(万元)分别为:33221,45042,54890,608628,存货逐年增加,积压越来越来多,风险也随之越来越高,单从表面看,A公司的存货积压是因为委托代销方式,随着门店数量的增加,门店存放的货物导致公司账面价值的上升,如果市场环境突然发生了变化或竞争对手越来越强大,会导致存货积压时间更长,对存货开始计提大量跌价准备,则会导致销售收入的减少,公司风险也将随之凸显。

4、A公司财务风险的对策

4.1改变经营模式,降低筹资风险

一方面A公司不仅资产负债率高,对供应商要求也过高,销售一部分货物支付一部分款项;另一方面加盟费用过高,合同期限过长使得筹资风险和负债不断增加,面对这一系列的问题和障碍,首先要改变其赊购模式,适当降低加盟费用,缩短合同期限,减少采购成本,然后改变其经营模式,降低筹资风险,最后使得公司长期稳定可持续的发展。

4.2扩张投资渠道,分散投资项目

A公司收入主要集中在门店,因互联网的飞速发展,盈利的不确定性也随之增加,导致销售收入减少,要想扭转这一趋势,就必须扩张投资渠道,增加其核心城市商圈资源,改变传统的经营管理模式,把互联网和经营管理模式相结合,提高对供应链的管理,确保其盈利性。

4.3完善存货采购制度、放宽供货要求

制定科学的采购计划,各个部门职责分明,采购方式多样化,采购之前先进行市场调研,因为服装行业季节变换明显,更新速度较快,所以产品一定要不断创新,循环渐进的采购,一旦采购过多,会造成存货过多,在采购过程中适当采用货到付款,放宽供货要求,以免因长期负债而使得供应商提高采购成本。

5、启示

在市场经济条件下,要想处于不败之地:一是先找出企业自身的问题,研究出相应的对策,降低企业的财务风险;二是维护企业形象建立良好的信誉,与供应商建立良好的商业关系,降低采购成本;三是不盲目追求销量,宁要健康发展也不要速度发展。(作者单位:西京学院会计学院)

参考文献:

[1]喻宝珍.试论我国企业财务风险的防范对策[J].当代经理人,2013(12).

[2]孙金钰.财务风险的类型及其监控[J].企业改革与管理,2012(4).

[3]王宏宇.关于我国企业财务风险的成因及控制的研究[J].中国总会计师,2010(1).

[4]夏建胜.民营企业持续发展的五个创新点[J].经济问题探索,2013(6).

[5]夏智英.我国农业上市公司财务风险问题及其控制措施-以新希望集团为例[J].理财广场2015(4).