中国企业会计准则思想演进原因的历史考证(之四)

——会计准则思想供求交流的视角

2015-07-05刘常青

刘常青

(郑州航空工业管理学院 会计学院,河南 郑州 450015)

中国企业会计准则思想演进原因的历史考证(之四)

——会计准则思想供求交流的视角

刘常青

(郑州航空工业管理学院 会计学院,河南 郑州 450015)

中国企业会计准则思想经过30年的演进,依次经过准备阶段,基本准则的建立、颁布和实施阶段,具体准则的建立、颁布和实施阶段,新会计准则体系的全面建立、颁布和实施阶段以及新会计准则体系的进一步完善和发展阶段。它的演进有着复杂的社会和经济原因,会计准则思想的供求交流就是一个主要原因。首先对中国会计准则思想及其供求交流进行了历史考察,接着在构建模型的基础上根据历史资料验证了供求交流对于中国企业会计准则思想演进的积极作用。经过研究发现:当会计准则思想供求交流的正向增量作用达到一定程度,就会通过促进会计准则思想供求间沟通的有效性,进一步促进需求的增强和更有效,供给的量、质提高以及供求间沟通的更有效,进而通过交易费用的减少来促进中国企业会计准则思想的演进。

中国;企业会计准则思想;会计准则思想史

一、引 言

中国企业会计准则思想经过30年的演进,依次经过准备阶段,基本准则的建立、颁布和实施阶段,具体准则的建立、颁布和实施阶段,新会计准则体系的全面建立、颁布和实施阶段以及新会计准则体系的进一步完善和发展阶段[1] -[6]。

中国企业会计准则思想的演进有着复杂的经济和社会原因,归纳起来主要包括以下几个方面:经济发展水平、会计准则思想的供求关系、社会环境等[6]。会计准则思想的供求关系又分为会计准则思想的需求、会计准则思想的供给以及会计准则思想供求之间的交流三方面因素。本文拟构建一个模型来解释中国企业会计准则思想演进与会计准则思想供求交流之间的关系。

1.简要模型

(1)被解释变量。中国企业会计准则思想的演进是我们要解释的对象,标识码为TA。

(2)解释变量。会计准则思想的供求交流在中国企业会计准则思想的演进中起直接影响作用,标识码为CDSA。

会计准则思想在供求方之间传播的难易等都直接影响中国企业会计准则思想的演进。经济不太发展时,会计准则思想供给者与需求者之间的交流不够紧密,同时交流的障碍也很多:比如距离很远,交流方式原始,很多情况下采取的是面对面交流等,因而这一时期会计准则思想比较粗糙。随着经济不断发展,会计准则思想供求双方的交流更加便捷、及时,比如交流方式先进,如固定电话、手机、互联网等先进通信工具的广泛使用无疑使地理上的距离根本不成问题,同时交流的及时性也很明显,这些都使得会计准则思想的供求双方能够比较紧密的联系在一起,它们之间较容易的沟通直接减少了交易费用,从而促进中国企业会计准则思想的演进。

(3)模型的表达式及其作用机理。表达式为:TA=F(CDSA)

当会计准则思想供求交流的正向增量作用达到一定程度,就会通过促进会计准则思想供求间沟通的有效性,进一步促进需求的增强和更有效,供给的量、质提高以及供求间沟通的更有效,进而通过交易费用的减少来促进中国企业会计准则思想的演进。

2.研究方法

在纵向历史考证的基础上,通过揭示会计准则思想的供求交流与中国企业会计准则思想演进的关系,以证明会计准则思想的供求交流对于中国企业会计准则思想演进的促进作用。

二、模型中各个变量的历史考察

1.中国企业会计准则思想的演进

1980年,新创刊的《会计研究》第一期发表了第一篇有关会计原则的论文《论社会主义会计的原则》[7],认为社会主义会计应该遵循科学性原则、阶级性原则、经济核算原则三个方面的原则,标志着中国企业会计准则思想的演进进入了准备阶段。

中国会计学会在1987年年会上宣布成立了7个专题研究组,其中一个就是“会计原则及会计基本理论研究组”,该组负责的课题中有两个分别是“社会主义会计原则的含义、内容、层次及其地位和作用”和“制定社会主义会计原则的方法、程序及其相应机构”。可见,1987年中国会计学会“会计基本理论和会计准则专题研究组”的成立,标志着中国企业会计准则思想的演进进入了基本准则的建立、颁布和实施阶段。

1992年2月26至28日,财政部在深圳市召开了第一次会计准则国际研讨会。在这次会议上,财政部首次正式公布了制定具体会计准则的意向和安排,即在未来3年左右的时间里,按照需要和可能,制定30多个具体会计准则。这标志着中国企业会计准则思想的演进进入了具体准则的建立、颁布和实施阶段。

2002年年底在中国香港召开的第16届世界会计师大会上,财政部部长助理冯淑萍明确表示,我国将用三年左右的时间建立和完善中国会计准则体系,在会计准则制定过程中,我们将继续借鉴国际会计准则[8]。这标志着中国企业会计准则思想的演进进入了新会计准则体系的全面建立、颁布和实施阶段。

2009年9月财政部发布了《中国企业会计准则与国际财务报告准则持续全面趋同路线图(征求意见稿)》,宣布“中国企业会计准则与国际财务报告准则实现持续全面趋同的完成时间也确定为2011年。2010-2011年将是中国企业会计准则与国际财务报告准则持续全面趋同的关键时期,财政部计划2010年启动准则体系的修订工作,力争2011年完成,2012年起在所有大中型企业实施……2011年之后,中国企业会计准则和国际财务报告准则都将进入相对稳定时期,实务中如果出现新的交易或事项,将通过持续全面趋同机制加以解决”。[9]2010年4月财政部发布了《中国企业会计准则与国际财务报告准则持续全面趋同路线图(财会[2010] 10号)》,宣布“中国企业会计准则将保持与国际财务报告准则的持续趋同,持续趋同的时间安排与IASB的进度保持同步,争取在2011年年底前完成对中国企业会计准则相关项目的修订工作,同时开展必要的宣传培训,确保所有上市公司和非上市大中型企业掌握相关会计准则的变化,并得到有效应用”。[10]这标志着中国企业会计准则思想的演进进入了新会计准则体系的进一步完善和发展阶段。

2.会计准则思想供求交流及其效果的体现和变化

对于中国企业会计准则思想演进来说,会计准则思想供求之间的交流及其变化构成了综合原动力,并最终体现在会计准则的诞生及其发展,会计准则有关书籍、论文的增加,企业界与学术界人员的交流、相互兼职等方面。

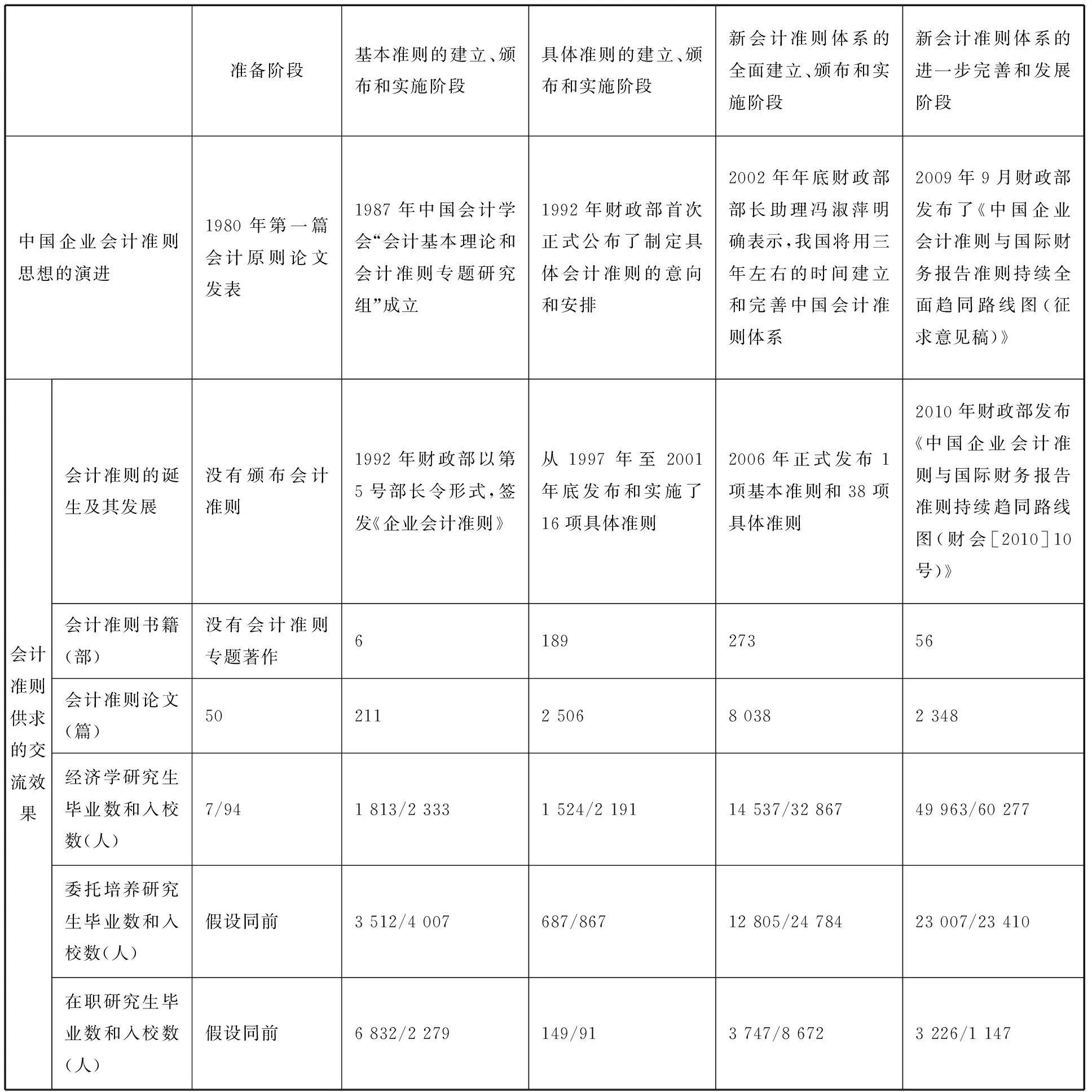

准备阶段(1980~1986)。(1)会计准则的诞生及其发展。本期主要处于正式会计准则诞生前的理论准备时期,没有颁布会计准则。(2)会计准则有关书籍的增加。本期没有发现会计原则或者会计准则方面的专题著作。(3)会计准则有关论文的增加。本期论文总数为50篇。(4)经济学(含管理学科)研究生、委托培养研究生以及在职攻读博士和硕士学位人员的毕业数和入校数等。经济学(含管理学科)研究生的毕业数和入校数分别为7人和94人①[11]。上述其他两对指标,包括委托培养研究生的毕业数和入校数、在职攻读研究生的毕业数和入校数,在1980年没有找到具体的数字,但由于这时我国的高等教育正在百废待兴,因此有理由相信这时的数字一定很少,几乎可以忽略不计。

基本准则的建立、颁布和实施阶段(1987~1992)。(1)会计准则的诞生及其发展。财政部在制定、颁布和实施会计准则中起到了重要的作用。第一,1989年3月8日财政部会计司(当时为会计事务管理司)印发了《关于拟定我国会计准则的初步设想(讨论稿)》和《关于拟定我国会计准则需要研究的几个主要问题(讨论稿)》,从此开始了我国企业会计准则的研究和制定。第二,在经过一段时间的研究、讨论后,1990年4月,会计准则组正式提交了第一份会计准则草稿《中华人民共和国会计准则(草案)提纲》,印发各地广泛征求意见。第三,1990年10月在广泛吸收各方面意见并作进一步修改后,形成第二稿《中华人民共和国会计准则(草案)提纲》(讨论稿),并作为会议文件提交同年11月召开的第三次全国会计工作会议讨论。第四,1991年11月26日,财政部发布了经修订的会计准则第三稿《企业会计准则第1号——基本准则(草案)》。第五,在充分讨论、长期准备的基础上,1992年11月30日,经国务院批准,财政部以第5号部长令的形式,签发了《企业会计准则》,并要求于1993年7月1日起实施。这样,我国基本会计准则正式出台,以会计准则取代统一会计制度的改革初步取得成功。(2)会计准则有关书籍的增加。本期著作共6部。(3)会计准则有关论文的增加。本期论文总数211篇。(4)经济学(含管理学科)研究生、委托培养研究生以及在职攻读博士和硕士学位人员的毕业数和入校数等[12]。经济学(含管理学科)研究生的毕业数和入校数分别为1 813人和2 333人;委托培养研究生的毕业数和入校数分别为3 512人和4 007人;在职攻读研究生的毕业数和入校数分别为6 832人和2 279人。

具体准则的建立、颁布和实施阶段(1992~2002)。(1)会计准则的诞生及其发展。财政部积极主动地承担起制定、颁布和实施具体会计准则的任务。自1994年2月14日财政部会计司正式发布具体准则的征求意见稿起,到1996年底已先后发布了6批共30份具体准则的征求意见稿。为了应对1996年初的“琼民源”事件,财政部于1997年5月22日正式发布了第一项具体会计准则《企业会计准则——关联方关系及其交易的披露》,并于1997年1月1日起在上市公司实行,随后颁布了一系列具体准则。从1997年至2001年底发布和实施了16项具体准则,包括关联方关系及其交易的披露、现金流量表、债务重组、投资等。(2)会计准则有关书籍的增加。著作总数189部。(3)会计准则有关论文的增加。论文总数2 506篇。(4)经济学(含管理学科)研究生、委托培养研究生以及在职攻读博士和硕士学位人员的毕业数和入校数等[13]。经济学(含管理学科)研究生的毕业数和入校数分别为1 524人和2 191人;委托培养研究生的毕业数和入校数分别为687人和867人;在职攻读研究生的毕业数和入校数分别为149人和91人。

新会计准则体系的全面建立、颁布和实施阶段(2002~2009)。因为财政部在2002年年底才宣布建立和颁布会计准则体系,又在2009年9月发布《中国企业会计准则与国际财务报告准则持续全面趋同路线图(征求意见稿)》,所以本期的统计资料是从2003年开始计算,直到2009年9月份。(1)会计准则的诞生及其发展。财政部带领全国会计界,为加快我国会计准则体系的全面建设和实施起到了关键性作用。经过反复征求意见和修订,财政部于2006年2月15日正式发布了1项基本准则和38项具体准则,并规定于2007年1月1日起在上市公司范围内施行,鼓励其他企业执行,这标志着一套与中国国情相适应同时又充分与国际财务报告准则趋同的、涵盖各类企业各项经济业务、能够独立实施的企业会计准则的完整体系正式建立。(2)会计准则有关书籍的增加。本期著作总数273部。(3)会计准则有关论文的增加。本期论文总数8 038篇。(4)经济学(含管理学科)研究生、委托培养研究生以及在职攻读博士和硕士学位人员的毕业数和入校数等[14]。经济学(含管理学科)研究生的毕业数和入校数分别为14 537人和32 867人;委托培养研究生的毕业数和入校数分别为12 805人和24 784人;在职攻读研究生的毕业数和入校数分别为3 747人和8 672人。

新会计准则体系的进一步完善和发展阶段(2009~目前)。因为财政部在本期2009年9月份宣布《中国企业会计准则与国际财务报告准则持续全面趋同路线图(征求意见稿)》,所以本期的统计资料是从2009年10月份开始计算。(1)会计准则的诞生及其发展。2010年4月财政部发布了《中国企业会计准则与国际财务报告准则持续全面趋同路线图(财会[2010] 10号)》正式稿等。(2)会计准则有关书籍的增加。著作总数56部。(3)会计准则有关论文的增加。论文总数2 348篇。(4)经济学(含管理学科)研究生、委托培养研究生以及在职攻读博士和硕士学位人员的毕业数和入校数等[15]。经济学(含管理学科)研究生的毕业数和入校数分别为49 963人和60 277人;委托培养研究生的毕业数和入校数分别为23 007人和23 410人;在职攻读研究生的毕业数和入校数分别为3 226人和1 147人。

三、模型中各变量的取值及验证

1.各变量的取值(见表1)

表1 因变量和自变量的取值

注:①将准备阶段作为基期;②假设所有未考虑的因素在本期与在相比较的对象期相同;③将本期的前一个比较对象期与本期(包括本期)之间所发生的变化视为本期的变化;④就第一阶段的以下两对指标,包括委托培养研究生的毕业数和入校数、在职攻读研究生的毕业数和入校数,我们没有找到具体的数字,但是就当时的国际国内形势而言,特别是当时我国的高等教育正在百废待兴,我们有理由相信当时这两对指标的数字应该很小,至少会小于以后各个阶段的数字,为方便起见我们姑且先“假设同前”.

2.验证

表2 各影响因素在中国企业会计准则思想演进中的作用

注:①将第一阶段“准备阶段”作为基期;②假设所有未考虑的因素在本期与在相比较的对象期相同;③将本期的前一个比较对象期与本期(包括本期)之间所发生的变化视为本期的变化;④各因素变化为正的为正向作用,记为“+”;各因素变化为负的为反向作用,记为“-”; 各因素没有变化的为无作用,记为“0”;⑤对第五阶段因素作用的评价需要谨慎对待,因为截至目前,本期经历的时间还嫌短暂,随着时间的推移,本期中各因素的作用或许还会发生新的变化.

表2表明,会计准则思想供求交流的增量发展及其作用表现为:

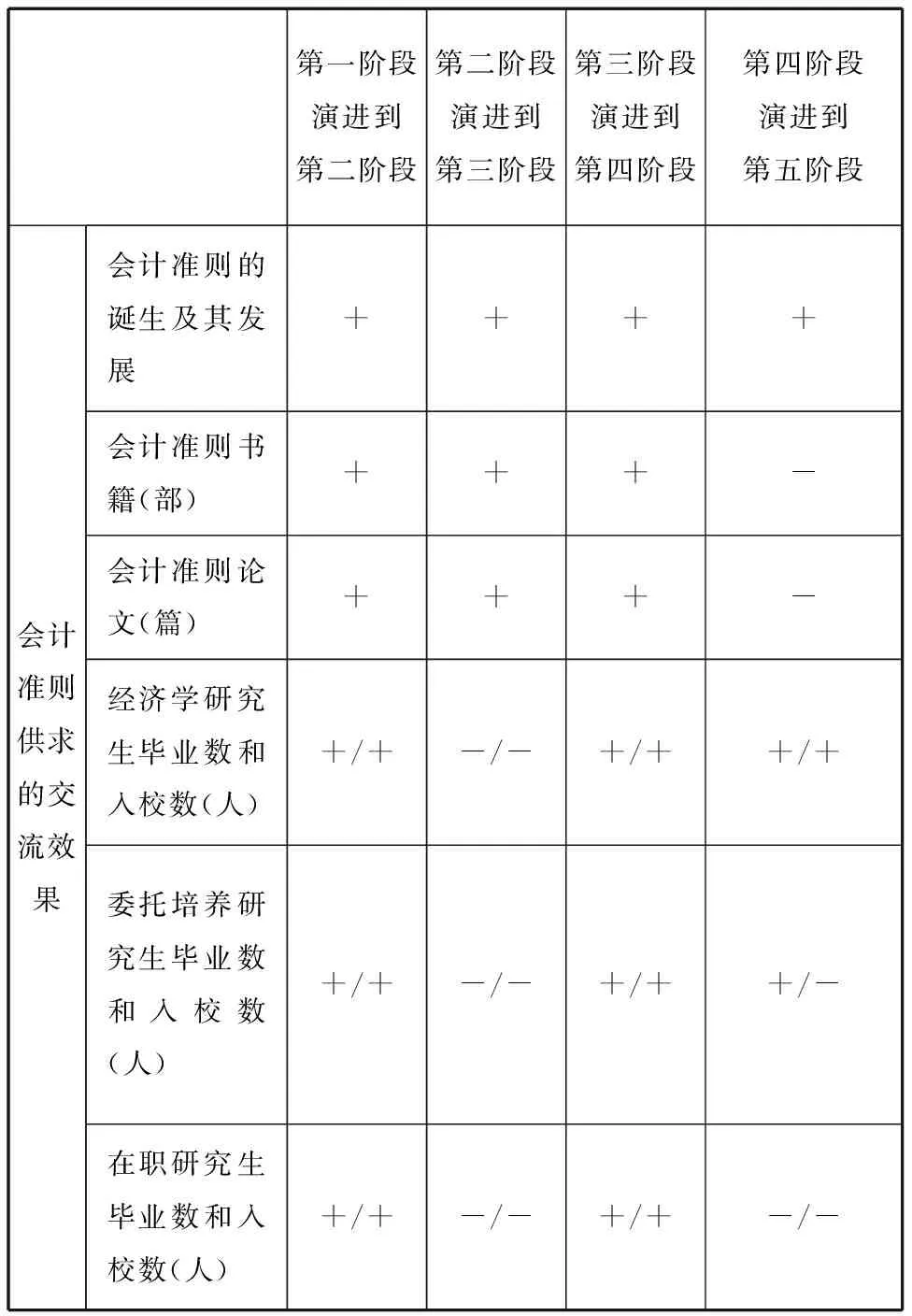

第一阶段到第二阶段,包括:(1)会计准则的诞生及其发展,由没有准则到颁发《企业会计准则》;(2)会计准则书籍,由没有会计准则专题著作增加到6部;(3)会计准则论文,由50篇增加到211篇;(4)经济学研究生毕业数和入校数,前者由7人增加到1 813人,后者由94人增加到2 333人;(5)委托培养研究生毕业数和入校数,前者由之前的低水平增加到3 512人,后者由之前的低水平增加到4 007人;(6)在职研究生毕业数和入校数,前者由之前的低水平增加到6 832人,后者由之前的低水平增加到2 279人。上述所有因素均发生了正向变化而起到了促进作用。

第二阶段到第三阶段,包括:(1)会计准则的诞生及其发展,由仅仅颁布一项《企业会计准则》到从1997年至2001年底发布和实施16项具体准则;(2)会计准则书籍,由6部增加到189部;(3)会计准则论文,由211篇增加到2 506篇;(4)经济学研究生毕业数和入校数,前者由1 813人减少到1 524人,后者由2 333人减少到2 191人;(5)委托培养研究生毕业数和入校数,前者由3 512人减少到687人,后者由4 007人减少到867人;(6)在职研究生毕业数和入校数,前者由6 832人减少到149人,后者由2 279人减少到91人。在上述所有因素中,经济学研究生毕业数和入校数、委托培养研究生毕业数和入校数、在职研究生毕业数和入校数发生减少而起了副作用,其他所有因素发生了正向变化而起到了促进作用。

第三阶段到第四阶段,包括:(1)会计准则的诞生及其发展,由从1997年至2001年底发布和实施16项具体准则到除修订基本准则外,财政部还陆续印发了22项具体准则的征求意见稿,同时对于已发布的16项具体准则也进行了全面的梳理、调整和修订等;(2)会计准则书籍,由189部增加到273部;(3)会计准则论文,由2 506篇增加到8 038篇;(4)经济学研究生毕业数和入校数,前者由1 524人增加到14 537人,后者由2 191人增加到32 867人;(5)委托培养研究生毕业数和入校数,前者由687人增加到12 805人,后者由867人增加到24 784人;(6)在职研究生毕业数和入校数,前者由149人增加到3 747人,后者由91人增加到8 672人。上述所有因素均发生了正向变化而起到了促进作用。

第四阶段到第五阶段,包括:(1)会计准则的诞生及其发展,由2006年正式发布1项基本准则和38项具体准则到发布《中国企业会计准则与国际财务报告准则持续全面趋同路线图(征求意见稿)》来进一步推动会计准则及其体系的修订、完善;(2)会计准则书籍,由273部减少到56部;(3)会计准则论文,由8 038篇减少到2 348篇;(4)经济学研究生毕业数和入校数,前者由14 537人增加到49 963人,后者由32 867人增加到60 277人;(5)委托培养研究生毕业数和入校数,前者由12 805人增加到23 007人,后者由24 784人减少到23 410人;(6)在职研究生毕业数和入校数,前者由3 747人减少到3 226人,后者由8 672人减少到1 147人。在上述所有因素中,会计准则书籍、会计准则论文、委托培养研究生入校数、在职研究生毕业数和入校数发生减少而起到了副作用,其他所有因素发生了正向变化而起到了促进作用。

四、结 论

经过考证,我们发现,在中国企业会计准则思想演进的不同阶段,会计准则思想供求交流各个具体因素所起的作用有所不同。从第一阶段到第二阶段,所有因素发生了正向变化而起到了促进作用;从第二阶段到第三阶段,经济学研究生毕业数和入校数、委托培养研究生毕业数和入校数、在职研究生毕业数和入校数发生减少而起了副作用,其他所有因素发生了正向变化而起到了促进作用;从第三阶段到第四阶段,所有因素发生了正向变化而起到了促进作用;从第四阶段到第五阶段,会计准则书籍、会计准则论文、委托培养研究生入校数、在职研究生毕业数和入校数发生减少而起到了副作用,其他所有因素发生了正向变化而起到了促进作用。

总之,尽管在中国企业会计准则思想演进的整个过程中,会计准则思想供求交流各个具体因素所起的作用,或者是正向促进作用,或者是负向作用,但是起正向作用的因素远远超过起负向作用的因素。当会计准则思想供求交流的正向增量作用达到一定程度,就会通过促进会计准则思想供求间沟通的有效性,进一步促进需求的增强和更有效,供给的量、质提高以及供求间沟通的更有效,进而通过交易费用的减少来促进中国企业会计准则思想的演进。当然鉴于历史资料的搜寻与研究实非易事,我们需要进一步挖掘有关资料,以充实我们的研究成果。

注 释:

①这里应该采用企业界与学术界人员的交流、相互兼职以及进入企业的高校毕业生人数、进入高校进修学习的企业工作人员数等指标。但由于上述三种口径的指标难以找到现成的统计数据,我们只好寻找其他的替代数据。综合可行性、合理性等多种理由,我们选定了经济学(含管理学科)研究生、委托培养研究生以及在职攻读博士和硕士学位人员的毕业数和入校数来作为替代指标.

[1] 刘常青.中国企业会计准则思想发展路径的考证之一(背景)[J] .郑州航空工业管理学院学报,2009,(5):113-119.

[2] 刘常青.中国企业会计准则思想发展路径的考证之二(特点)[J] .郑州航空工业管理学院学报,2009,(6):105-110.

[3] 刘常青.中国企业会计准则思想发展路径的考证之三(创新)[J] .郑州航空工业管理学院学报,2010,(1):63-71.

[4] 刘常青.中国企业会计准则思想发展路径的考证之四(积累和挑战)[J] .郑州航空工业管理学院学报,2010,(2):81-87.

[5] 刘常青.中国企业会计准则思想发展路径的考证之五(总结与思考)[J] .郑州航空工业管理学院学报,2010,(3):64-69.

[6] 刘常青.中国会计思想发展史[M] .成都:西南财经大学出版社,2005.

[7] 李宝震.论社会主义会计的原则[J] .会计研究,1980,(1):11-19.

[8] 冯淑萍.中国的会计改革与发展——在第十六届世界会计师大会“中国论坛”上的演讲[J] .上海会计,2003,(1):1-3.

[9] 财政部.中国企业会计准则与国际财务报告准则持续全面趋同路线图(征求意见稿) [J] .会计研究,2009,(9):3-5.

[10] 财政部.中国企业会计准则与国际财务报告准则持续全面趋同路线图[J] .会计研究,2010,(4):89-90.

[11] 《中国教育年鉴》编辑部.中国教育年鉴1949-1981[M] .北京:中国大百科全书出版社,1984.

[12] 中华人民共和国国家教育委员会计划财务局.中国教育统计年鉴(1987年)[M] .北京:北方工业大学出版社,1988.

[13] 中华人民共和国国家教育委员会计划建设司.中国教育事业统计年鉴(1992年)[M] .北京:人民教育出版社,1993.

[14] 中华人民共和国教育部发展规划司.中国教育统计年鉴(2002年)[M] .北京:人民教育出版社,2003.

[15] 中华人民共和国教育部发展规划司.中国教育统计年鉴(2009年)[M] .北京:人民教育出版社,2010.

[16] 财政部.制定具体会计准则的目标、内容、组织和程序[J] .会计研究,1994,(4):1-3.

[17] 财政部.财政部成立会计准则咨询专家组[J] .会计研究,1993,(6):49.

[18] 陆 兵.加快建立中国会计准则体系 促进社会主义市场经济发展[J] .会计研究,1995,(1):4-9.

[19] 财政部全国会计人员继续教育教材编审委员会.企业会计准则及股份有限公司会计制度讲解(1998)[M] .北京:中国财政经济出版社,1999.

[20] 刘玉廷.中国会计改革理论与实践[M] .北京:民主与建设出版社,2003.

[21] 王 进,肖菁华.国际会计准则发展的最新动态及对我国的启示[J] .交通财会,2000,(1):46-49.

[22] 白 莉.我国会计准则的现状及发展趋势[J] .山西经济管理干部学院学报,2004,(3):40-41.

[23] 王建新.我国会计准则的建设成就与发展趋势[J] .中国总会计师,2006,(2):24-26.

[24] 何和平.我国企业会计基本准则的发展与变化[J] .北方经贸,2006,(9):70-72.

[25] 付 磊.我国企业会计改革的回顾与思考[J] .会计研究,2007,(12):23-28.

[26] 喻 灵,冷 冰.积极行动 稳步推进企业会计准则持续全面趋同[J] .会计研究,2009,(9):10-14.

[27] 陈信元, 金 楠.新中国会计思想史[M] .上海:上海财经大学出版社,1999.

[28] 郭道扬.会计史研究(第二卷)[M] .北京:中国财政经济出版社,2004.

责任编校:裴媛慧,孙咏梅

The Historical Exploration of the Cause of China Enterprise Accounting Standards Thought Development

LIU Chang-qing

(Accounting School, Zhengzhou Institute of Aeronautical Industry Management, Zhengzhou 450015, China)

During the last 30 years, the Thought of China Enterprise Accounting Standards (CEAST) has gone through such phases as Preparation, Basic Standard, Practical Standards, and the System of Accounting Standards. The function of the communication between the demand of and the supply of accounting standards thoughts (CDSA) has been proved in a model by retracing CEAST’ s historical development: When the communication between the demand of and the supply of accounting standards thoughts (CDSA) reaches a particular level, especially when it increases by enough amount, it can promote CEAST’ development.

China;thoughts of Enterprise Accounting Standards;history of thoughts of Accounting Standard

2015-05-11

国家社会科学基金后期项目(06FZS005);河南省2013年度会计领域软科学支持项目(201364);航空基金项目(2013ZG55032)

刘常青,男,河南安阳人,经济学博士,教授,硕士生导师,研究方向为会计思想发展、财务与会计等。

F230

A

1007-9734(2015)04-0130-07