应用型本科院校会计信息系统实践性教学研究

2015-07-05李小龙

李小龙

(兰州商学院陇桥学院,兰州 730101)

应用型本科院校会计信息系统实践性教学研究

李小龙

(兰州商学院陇桥学院,兰州 730101)

随着计算机技术及网络技术的迅猛发展,管理信息系统在企业中的应用越来越普遍,企业决策对会计信息化的依赖程度越来越高。如何才能培养出适应市场需求的会计信息化的复合型人才是目前高等院校创建特色会计学专业迫在眉睫的问题。文章主要针对应用型本科院校在会计信息系统实践性教学当中出现的不足及解决方法进行阐述。以促进会计信息系统实践教学的研究,培养高质量的会计人才。

会计信息系统;实践性教学;教学设计

1 会计信息系统实践性教学通用模式及其缺陷

会计信息系统是一门集计算机科学、会计学、管理学等学科为一体的综合性学科,它是会计学的专业课程之一,鉴于这门学科的特殊性,该学科要求学生在掌握一定理论环节的基础上,能够通过实验、实训掌握该课程的理论原理,能够联系实际,处理各单位的各项经济业务活动,以便为企业的经营者和管理者提供各项经济决策所必须的会计信息。在做好当前会计信息系统课堂教学的基础上,如何培养学生在实践教学环节的动手操作能力,是目前应用型本科院校共同研究的重点课题。

当前,大多数应用型本科院校的教学模式通常如下:

首先完整的介绍和学习会计信息系统的一个核心子系统——账务处理系统的理论知识,其次在理论教学的过程中根据实验教材或实训资料有计划、有步骤的完成相关实验内容。其他子系统的教学过程诸如此法。通常学习账务处理子系统、报表管理子系统、薪资管理子系统和固定资产子系统。最后进行考核,考核方式一般分为上机和笔试两部分。试题来源或是任课教师自己出题,或是利用财务软件公司的考试系统来进行测试,或是两者结合。

这种教学一般要求学院建立与理论教学相配套的综合实验室。学院最好购买一至两套当前市场的主流商用财务软件,学生具备一定的计算机基础、数据库、中级财务会计和管理学的理论知识。该方法基本可以满足当前的教学要求,通过该方法的学习,学生可以熟练掌握利用某种财务软件处理企业的财务数据的流程,但是在当前日益复杂的网络环境和电子商务迅猛发展、第三产业日益繁荣的环境背景下,该方法存在以下缺陷:

1.1 模拟手工业务处理

优点:易学易懂易操作

缺点:不能深入理解各模块的操作原理以及各个模块之间的对接,体现不出会计信息系统的整体性以及系统内部各子系统之间的关联性。

1.2 重实验轻理论

导致的结果是教过的会,没教过的不会;灵活性差,只知其一不知其二,不会深入剖析各个模块功能实现的原理以及数据之间传递过程的来龙去脉,用过的财务软件会,没用过的不会;对于实际遇到的各种问题自己独立解决的能力差。

1.3实验账套陈旧

模拟的账套大多数基础设置任务繁重,而日常业务处理较少或较肤浅,更不用说在网络环境下多种不同人员设置不同权限后可随时进行日常业务处理的操作。

1.4 行业限制

在实验教学环节,大多数实验资料只针对工业企业设置账套、进行日常业务处理、期末处理、编制报表等,而很少涉及当前日益繁荣的IT业、培训业、房地产业、租赁业、金融业、物流业、餐饮业等的会计信息系统的构建、实施及维护。

1.5 数据分析和处理的能力差

多数学生不能灵活的利用经过财务软件加工过的数据在Excel电子表格中或其他辅助工具中进行数据的分析与处理。

2 会计信息系统实践教学改进策略

如何克服当前环境下会计信息系统实践性教学的缺陷,本文主要从实训资料的选择、实训软件的选择、在实践教学环节的教学设计、校企合作等方面进行阐述。

2.1 选择实训资料时的注意事项

(1)实训资料要完整,最好以行业内某一龙头企业的业务处理流程为模板、以该企业的日常业务数据为原型,经过适当的处理加工作为实训资料,从该企业三至五个月的业务数据在财务软件中的综合处理,让学生熟练掌握利用通用财务软件来处理各项经济业务的能力,通过反复的实践不断加深对理论知识的理解。

(2)实训资料要重点突出,细分模块进行专项练习。例如:前期的基础设置如果学生掌握的比较熟练,在进行多账套的练习时,教师就可以把前期的基础设置为学生准备好,让学生直接引入到系统中处理后期的业务。

例如:总账系统是会计信息系统的核心子系统,总账系统可以分为凭证处理、出纳管理、期末处理等,其中凭证处理又可细分为增加凭证、修改凭证、删除凭证等,出纳管理又可分为出纳签字、查询现金、银行存款日记账、查询货币资金表、进行银行对账等。可以把这些模块细分进行专项训练,在学生完全掌握的基础上再进行综合实训。

(3)实训内容要丰富,选择行业要有代表性,而且要和市场需求接轨。随着互联网及电子商务的日益繁荣与发展,企业可以在电子商务的环境下收集到经过审核并签字的比较规范的原始凭证,可以大大提高会计信息系统的运行效率,但是如何实现电子商务与会计信息系统的良好对接,实现电子数据的共享以及在电子商务环境下对会计信息系统的审计与内部控制是企业急需解决的难题。教师在授课时如果把类似的问题及处理方法插入的教学环节当中,不但会丰富教学内容,而且学生对会计信息系统的发展方向和会计信息系统的内容延伸有了初步的认识,激发学生学习该课程的热情。

2.2 在选择财务软件时,要功能齐全、网络版、兼容性强

(1)最好选择当前主流财务软件,并且版本较新,能够适应当前主流操作系统。如用友、金蝶、浪潮等能够在W indows7、Windows8系统中运行的较高版本。

(2)利用现有比较普及的Excel2007以上版本为基础建立各专项会计业务的管理模板,深刻理解会计信息系统各子系统的业务处理流程。具体处理为:在利用财务软件进行会计数据的处理及加工之后要进行财务数据处理及分析,可以把相应的账、表到导出为Excel格式,最后利用Excel创建分析模板,进行财务数据挖掘,把处理结果制作成图表等形式以供决策者进行分析和判断,做出战略决策及规划等。

2.3 教学设计

教学设计就是以促进学习者的学习为根本目的,依据教学理论、学习理论和传播理论,运用系统科学的方法,对教学目标、教学内容、教学媒体、教学策略、教学评价等教学要素和教学环节进行分析、计划并做出具体安排的过程。

教学设计的优劣决定着教学过程的效率与质量。

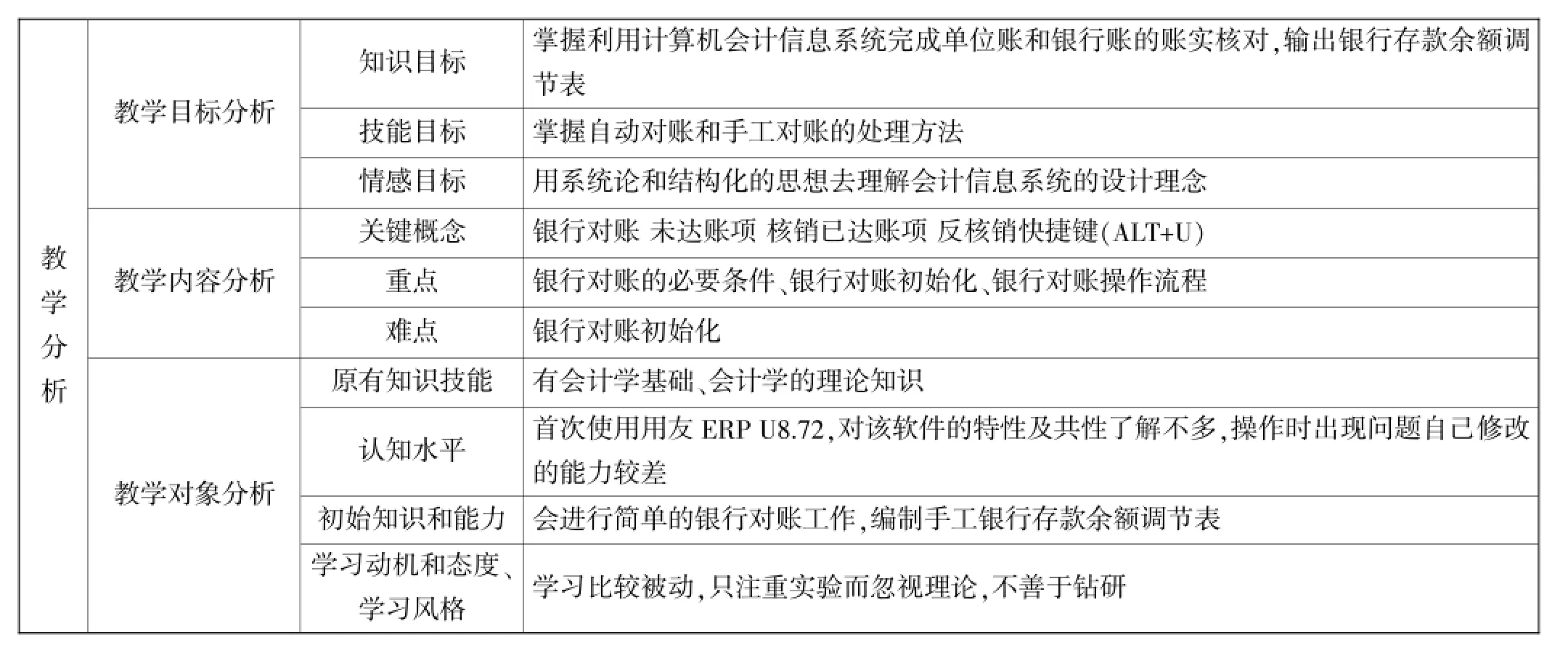

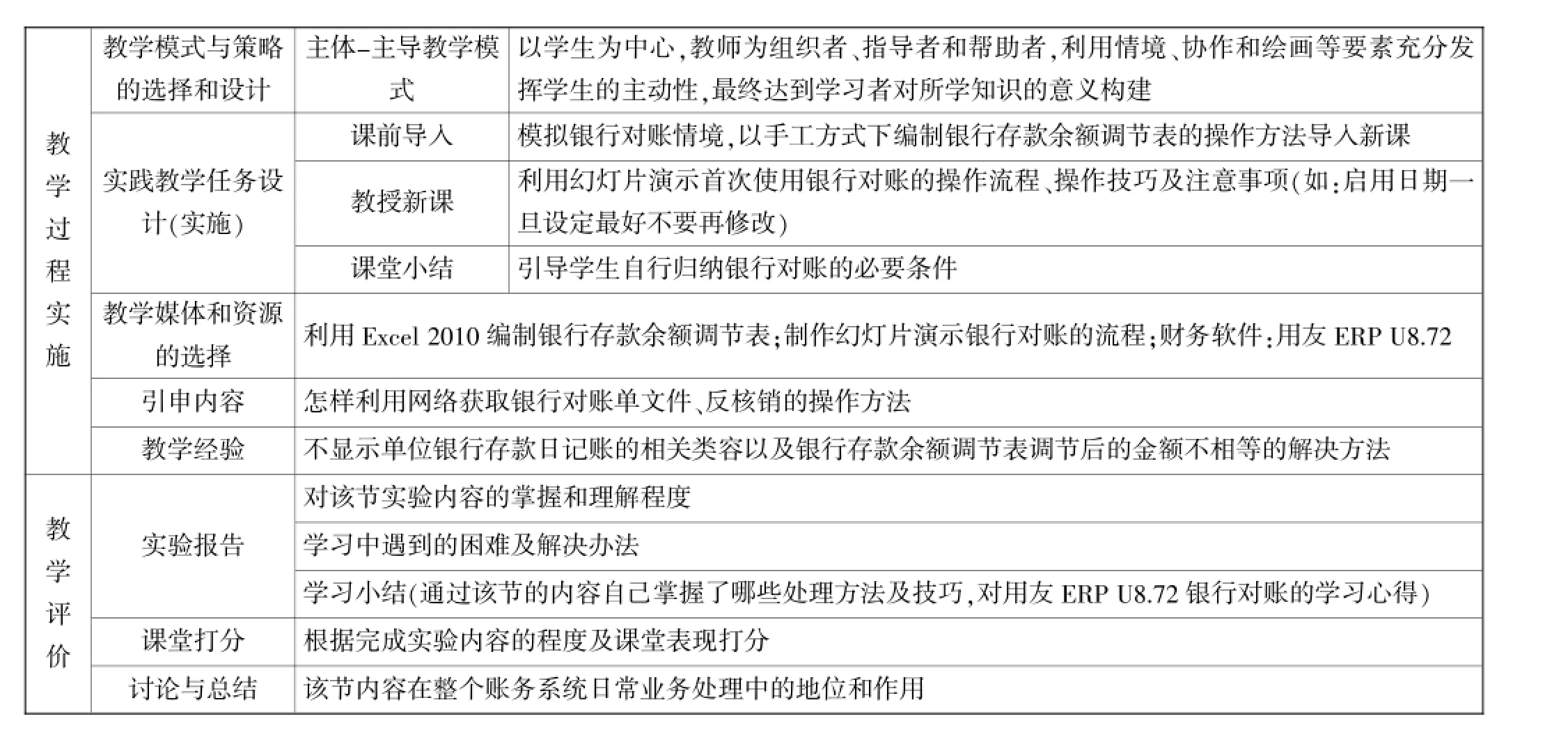

现以账务系统出纳管理中银行对账的实践性教学为例做出如下教学设计(见表1)。

表1 账务处理系统银行对账教学设计

续表

根据此教学设计方案,教师可以充分的把握银行对账实训环节的重点和难点内容,利用各种教学资源,通过情境教学或任务驱动法,调动学生在实训过程的兴趣,顺利开展教学活动。

2.4 校企合作,联合培养

建立开放课堂,请校外专家走进课堂,分享会计信息系统的管理经验和应用心得,建立实验、实训基地。

校企合作共同开发实验、实训案例库;建立B/S架构的会计信息系统各个模块的专项实训库,完善实训环节。高校可以和一些条件成熟的企业建立联合培养学生的机制。学生在完成大学本科教育三年以后,对于经过学校选拔,成绩比较优秀的学生,在第四年进入企业强化实训,由学校专门的教师带队,并且在整个实训过程中有企业的资深财务人员进行考核并给与积极的指导,在实训结束后,根据带队教师、学校的推荐,对于在实训过程中考核优秀的学生企业可以优先聘用。学校可以给予带队教师增加相关的科研积分。

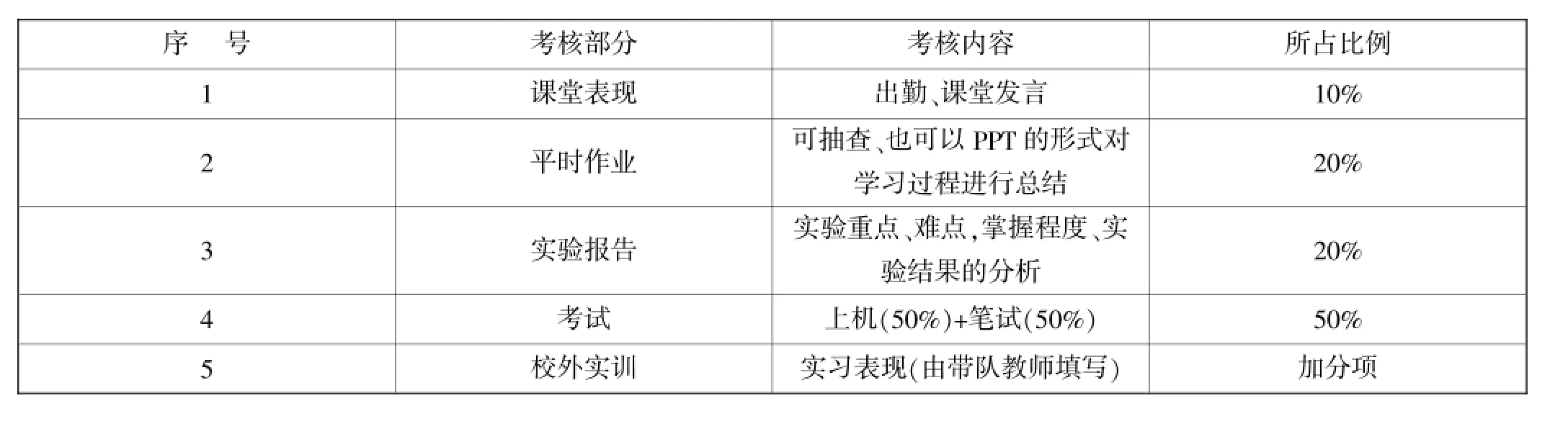

2.5 实践性教学的考核(见表2)

表2 实践能力综合考核表

3 结语

实践是检验真理的唯一源泉。面临当前日益复杂的会计环境,会计理论和方法也随时面临着挑战,会计信息化不仅是提高会计管理效率的一种工具,还是管理会计的重要推动力。社会主义市场经济对会计信息化人才的需求越来越高。面对日益激烈的高校生源大战和日益严峻的就业压力,应用型本科院校要想区别于学术性高等院校和高职院校,就要建立富有特色的学科结构和教学方法,培养理论基础扎实、实践能力强、综合素质高的应用型人才。因此,在会计信息系统的教学中,要仅仅围绕市场需求,制定人才培养方案和教学目标,创新教学方法,变革教学模式,特别是在实践性教学的研究中独树一帜,建立一套科学、合理的方法体系。

[1]徐玮.论会计信息系统教学模式的优化[J].财会月刊,2011(5).

[2]吴沁红.会计信息系统实验教学内容体系设计探析[J].中国管理信息化,2011(5).

[3]郭新芳,张庆阁.会计信息系统[M].成都:西南财经大学出版社,2012.

[4]张瑞君.会计信息系统[M].北京:中国人民大学出版社,2012.

10.3969/j.issn.1673-0194.2015.19.032

F232;G642

A

1673-0194(2015)19-0057-03

2015-06-08