人本会计视角下平衡记分卡的完善

2015-07-05马丽萍钟瑾

马丽萍,钟瑾

(中国海洋大学管理学院,山东青岛 266100)

人本会计视角下平衡记分卡的完善

马丽萍,钟瑾

(中国海洋大学管理学院,山东青岛 266100)

平衡记分卡是对经营单位的业绩进行全面衡量的有效工具,但从人本会计的视角来看,平衡记分卡并不完全平衡,它的重心严重偏向了股东利益,而对价值创造的源泉——人力资本所有者重视不足。长此以往,企业将会失去持续发展的源动力。故文章依据人本会计基础理论,对平衡记分卡提出完善建议。

人本会计;人力资本所有者;平衡记分卡;完善

1 人本会计理论的产生及演进

工业经济时代,物质资本作为核心生产要素主导着世界经济的飞速发展。知识经济时代,物力资本不再局限于机器、设备、厂房等实物形式,它还以转换成股票、债券、基金、票据等证券形式而存在,降低了物力资本仅以实物形式存在时的抵押品性质(方竹兰,1997),物力资本所有者不必与某个企业捆绑在一起,使其逃避风险变得可能和可行。在新经济增长理论中,人力资本是内生变量,是财富增长的根本动力。人力资本的重要性开始超越物力资本,并逐步走向主导地位。

在这样的背景下,会计作为经济管理活动的重要组成部分,也需要及时做出调整,人本会计应运而生。人本会计由徐国君教授首创,是我国会计学原创性基础理论之一。人本会计是以人为中心、为根本的会计(徐国君,2004)。物本会计“无视人力资源对财富创造、利用的主导性、决定性作用,不作为经济资源对待,把用于劳动消耗补偿的工资等视作成本费用一次性从收入中扣除,好像这完全是一种牺牲,对赚取企业的剩余来说,似乎可以尽量节约甚至减少到零”(徐国君,2004)。但事实上,在知识经济时代,人才是会计的第一要素。人们进行财富创造的活动追根究底是为了满足人的各种需求,人是终极目的,其他物的东西只是手段。如果财富增长的过程中引起了人的不适应,就不应该再继续这种路径,人认为是否合理是评判的唯一标准。

胡春辉博士在人本会计理念的指引下,以会计的伦理属性为切入点,以人本会计环境为逻辑起点,通过对人力资本所有者价值的全方位关注,构建了一个完整的人本会计理论体系基本框架,对人本会计的概念、本质、目标、假设、职能、对象等方面进行了详细研究和界定。一方面,追求经济财富的增长是企业不可抗拒的使命。而另一方面,在知识经济时代,人力资本是价值增值的源泉,企业被看作为物质资本与人力资本的一个契约联合体(周其仁,1996),通过人本管理促成人的全面发展是企业另一个必须实现的目标。综合这两方面可以得出,在知识经济时代,企业的目的是经济财富的增长与人的全面发展的统一(胡春辉,2011)。会计的目的统一于企业的目的,故可以推出,人本会计的目的是实现企业经济价值与人的经济价值的协调发展,最终促成企业与人的可持续发展(胡春晖,2011)。其中的“人”,既包括物力资本所有者,又包括人力资本所有者。

2 平衡记分卡理论的产生及演进

平衡记分卡于1992年由哈佛大学教授罗伯特·卡普兰和复兴方案公司咨询顾问戴维·诺顿提出。传统的业绩评价办法多以财务指标为主,会妨碍企业对价值创造本身的关注,因此需要开发一个新的业绩衡量模型来评价组织绩效。平衡记分卡既有财务维度,还涵盖了客户、内部业务流程、学习与成长,这四个维度相互作用、相互渗透,共同完成对经营单位的业绩评价。平衡记分卡的初衷是不以财务指标为单一绩效评价标准,但经过实际运用发现,要想让企业的绩效评价系统发挥最大效用,还需要将企业战略嵌入平衡记分卡。这样,平衡记分卡就不仅是一个绩效评价系统,更是管理企业战略的有效工具。《哈佛商业评论》赞誉平衡记分卡是“20世纪最具影响力的管理概念之一”、“近年来最伟大的管理工具之一”。

卡普兰和诺顿随后开发出一种新的战略工具,即战略地图,并给出这样一个等式:“突破性业绩=战略地图+平衡记分卡+战略中心型组织”,即“你无法描述的,就无法衡量;你无法衡量的,就无法管理”。战略地图描述了无形资产转化成有形成果的路径:为了实现股东价值增值,需要达到一定的财务目标,而这有赖于客户的满意,进而要求企业有卓越的核心内部流程,核心内部流程卓越的基础就是学习和成长层面的无形资产。如果无形资产和企业战略协调程度高,那么无形资产转化成有形成果的效率就越高。为了衡量无形资产与企业战略的协调程度,卡普兰和诺顿提出了无形资产准备度这一概念,具体又分为人力资本准备度、信息资本准备度以及组织资本准备度。

3 平衡记分卡的不足和完善

可以看出,随着实践的推进,平衡计分卡理论体系一直在不断发展和完善。研究者对无形资产,特别是对人力资本越来越重视。在最初的平衡记分卡中,人力资本仅仅体现在学习与成长层面的员工能力范畴。随着理论的发展,在战略地图中,开始使用专门的“人力资本准备度”这一指标来衡量人力资本与组织战略的协调程度。但无论如何改进,平衡记分卡始终把人力资本看作获取利益的一种工具和手段,虽然企业会在人力资本上投资,但其最终目的是让人力资本创造出有形成果,满足客户,进而为股东谋取利益。在一连串的因果关系中,股东利益是目标,其他维度都是为其服务的,人力资本仅仅被当作是一项投入、一个工具。这实质上还是将人力资本所有者“物化”为了成本的一部分。尤其在平衡记分卡的财务维度中大多使用净资产收益率、销售净利率、总资产周转率等指标,根据这些指标判断企业的经营效益,进而将利润所得分配给企业股东,却从未对人力资本所有者的投入与产出进行衡量,这不符合人本会计的主张。人本会计认为企业是物力资本所有者和人力资本所有者的契约联合体,企业的目的是经济财富的增长与人的全面发展的统一,人本会计的目的是实现企业经济价值与人的经济价值的协调发展,最终促成企业与人的可持续发展。这样一来,人力资本所有者不仅仅是企业的一项必要投入,是价值创造的起源,更是价值创造的目的所在,理应对人力资本所有者的价值与收益进行衡量与评价。故站在人本会计理论的视角,现有平衡计分卡并不十分平衡,它对人力资本所有者的价值与利益缺乏关注,还存在改进的余地。

本文从人本会计基础理论中得到启示,认为要想实现企业与人协调发展的目标,平衡记分卡这一战略管理工具应该做出适当的改进。首先,应该在财务维度区分出物力资本所有者和人力资本所有者各自的投入与产出,具体可以采用物力资本投资报酬率和人力资本投资报酬率这两个指标,其计算公式为:物力资本投资报酬率=物力资本创造的收益/物力资本价值;人力资本投资报酬率=人力资本创造的收益/人力资本价值。通过这两个指标,可以清晰地看出物力资本所有者和人力资本所有者各自投入了多少成本、各自创造了多少收益,而不是将二者混为一谈,把企业所有收益仅在企业与股东之间进行分配,却忽略了为企业贡献较多价值的人力资本。这两个指标可以指导企业更科学合理的将收益在企业、物力资本所有者、人力资本所有者之间进行分配,从而有助于实现企业与人的协调发展。

为了保障人力资本所有者各方面的需求和利益得到满足,从而为企业贡献更多的价值,还应该在平衡记分卡的内部流程层面增加人力资本价值管理流程。要想衡量人力资本所有者的利益是否得到满足,首先需要了解员工都有哪些价值主张。员工价值主张(Employment Value Proposition,EVP)是从客户价值主张延伸出来的一个概念,它解释的是员工为什么到你公司来工作,而不是到其他公司。EVP的范畴远远大于薪酬和福利,从组织使命、愿景到工作体验、企业文化及职业生涯和发展机遇,它涵盖了员工与企业在其工作期间内方方面面的关系。影响员工价值主张的因素主要有:薪酬福利、个人和职业的发展机会、工作和家庭的平衡、员工关系、组织因素等。企业需要从这些角度出发,对人力资本进行价值管理。

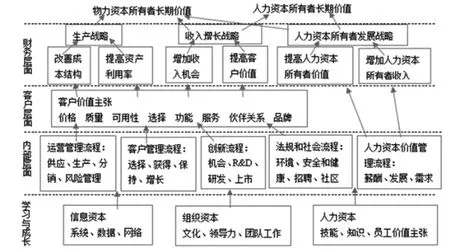

完善后的平衡记分卡各维度之间将会呈现出图1所示的逻辑关系。

4 本文的创新和不足之处

本文的创新之处在于,以人本会计基础理论为依据,将人本会计理念引入了平衡记分卡的设计中,对物力资本所有者长期价值和人力资本所有者长期价值分开衡量和评价,充分体现出了对人力资本所有者的重视和尊重。此外,本文绘制了引入人本会计观后的战略地图,重新诠释了平衡记分卡各维度之间的逻辑关系。

图1 战略地图

本文尚有一些不足之处。首先对物力资本投资报酬率和人力资本报酬率这两个指标,只做了初步设想,尚未深入研究如何准确计量指标中的各个因子。其次,关于人力资本价值管理流程还有待梳理。但这恰恰为未来研究人本会计观如何更深层次融入平衡记分卡提供了指引。

[1]方竹兰.人力资本所有者拥有企业所有权是一个趋势——兼与张维迎博士商榷[J].经济研究,1997(6):36-40.

[2]胡春晖.人本会计理论体系研究[D].青岛:中国海洋大学,2011.

[3]阎达五,徐国君.人力资本的保值增值与劳动者权益的确立——关于人力资源会计新模式几个关键问题的再探讨[J].会计研究,1999(6):2-6.

[4]徐国君.从物本会计到人本会计[J].会计之友,2004(10):4-7.

[5]胡春晖,徐国君.以人为本、行为价值与人本管理会计机制研究[J].当代财经,2013(9):109-117.

[6][美]罗伯特·卡普兰,大卫·诺顿.战略地图:化无形资产为有形成果[M].刘俊勇,孙薇,译.广州:广东经济出版社,2005.

10.3969/j.issn.1673-0194.2015.19.003

F230

A

1673-0194(2015)19-0011-03

2015-05-22