供需关系未获改善 航线运价持续下探

2015-07-03朱蓬舟

朱蓬舟

本周,中国出口集装箱运输市场总体需求保持平稳,运力持续扩张带来的供需失衡状况未见改善,多数航线运价继续承压下探。

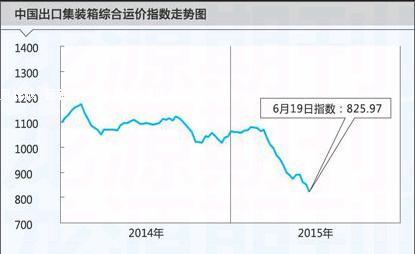

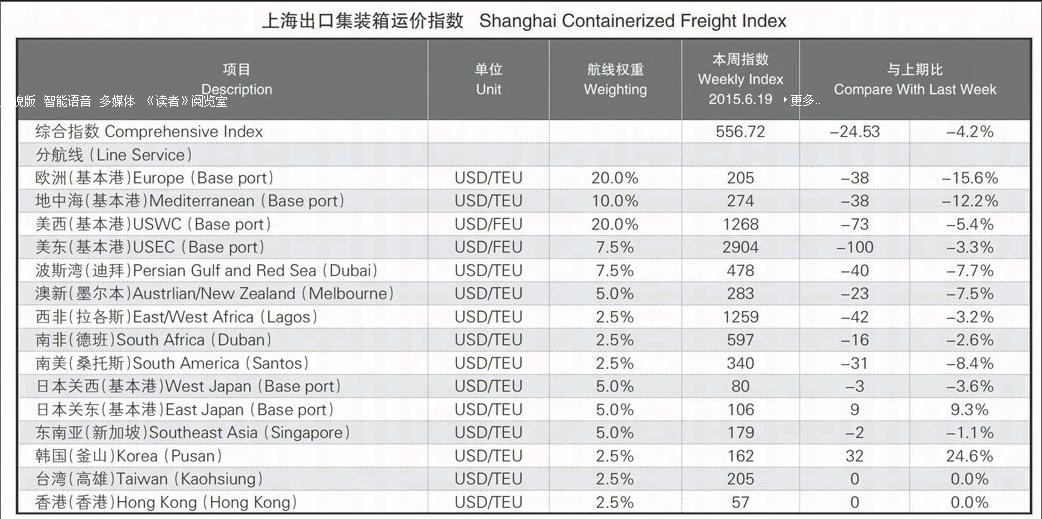

6月19日,上海航运交易所发布的中国出口集装箱综合运价指数为825.97点,环比下跌3.0%;上海出口集装箱综合运价指数为556.72点,环比下跌4.2%。

欧洲航线,市场运输需求总体平稳,航商的临时停航计划对供需关系改善效果不大,欧洲、地中海航线船舶平均舱位利用率分别在85%和90%左右。另据Alphaliner统计数据显示,截至5月上旬,万箱以上型船运力同比大幅上升28.3%。大船频繁挂靠加剧了航商间的竞争,迫于揽货压力,多数航商取消了在月内多次推迟的运价普涨计划。6月19日,上海出口至欧洲、地中海基本港市场运价(海运及海运附加费)分别为205美元/TEU、274美元/TEU,环比分别下跌15.6%、12.2%。

北美航线,本周货量总体平稳,市场运力供给则继续保持了较快增长,供需失衡情况略有加剧。美西航线,市场运力结构继续向大型化方向快速发展,据Alphaliner统计数据显示,截至5月上旬,万箱以上型船运力同比大幅上升67.4%。由于装载情况不佳,市场波动更为频繁,航线运价持续走低。6月19日,上海出口至美西基本港市场运价(海运及海运附加费)为1268美元/FEU,环比下跌5.4%,同比下跌26.3%。因美西运价下跌较快,对美东航线货源产生一定不利影响,同时此前新开航线带来的运力增长对市场冲击的影响陆续显现,市场运价未能企稳。6月19日,上海出口至美东基本港市场运价(海运及海运附加费)为2904美元/FEU,环比下跌3.3%,同比下跌9.6%,较2月中旬的历史高位跌去42.5%。

波红航线,因航商对于斋月货源的预期较高以及对于航线运力的提前布置,传统斋月旺季对于市场的提振作用未能显现,本周上海港船舶平均舱位利用率也仅保持在85%的水平。

迫于市场压力,多数航商取消了月内的涨价计划,并继续下调运价以维持各自市场份额。6月19日,中国出口至波红航线运价指数为833.98点,环比下跌2.4%。

南美航线,市场运输需求总体平淡,同时市场运力未见显著收缩,供需失衡状况依旧。本周,南美东岸和西岸的上海港船舶平均舱位利用率维持在85%左右。鉴于市场需求不足,多数航商继续推迟涨价计划,市场运价低位下探。6月19日,上海出口至南美基本港市场运价(海运及海运附加费)为340美元/TEU,环比下跌8.4%

日本航线,本周货量基本平稳,上海港船舶平均舱位利用率不足60%,市场运价小幅震荡。6月19日,中国出口至日本航线运价指数为626.16点,环比上升1.1%。

(如需详细数据,请洽上海航运交易所信息部)

▲ 备注:分航线运价包含海运费及海运相关附加费,具体包括下列附加费(Note: The freight rate includes ocean freight and surcharges, i.e.):

1.燃油附加费(BAF/FAF);2.紧急燃油附加费(EBS/EBA);3.币值附加费(CAF/YAS);4.旺季附加费(PSS);5.战争附加费(WRS);6.港口拥挤附加费(PCS);7.运河附加费(SCS/SCF/PTF/PCC)。

基本港:选择该航线基本港的运价进行报送(Base Port: Report Freight Rates of Base Ports )。

如:地中海-巴塞罗那/瓦伦西亚/热那亚/那不勒斯(Mediterranean Sea—Barcelona/Valencia/Genoa/Naples ); 欧洲-汉堡/鹿特丹/安特卫普/弗利克斯托/勒阿弗尔(Europe—Hamburg/Antwerp/Felixtowe/Le Havre); 美西-洛杉矶/长滩/奥克兰(USWC—Los Angeles/Long Beach/Oakland); 美东-纽约/萨凡纳/诺福克/查尔斯顿(USEC—New York/Savannah/Norfolk/Charleston); 日本关西-大阪/神户;日本关东-东京/横滨(West Japan—Osaka/Kobe East Japan—Tokyo/Yokohama)。endprint