短期经济波动与长期增长关系研究综述

2015-06-29刘建江罗双成邹花兰

刘建江,罗双成,邹花兰

(长沙理工大学 经济与管理学院,湖南 长沙 410076)

一、引言

经济波动(Economic Fluctuation;Business Cycle)与长期经济增长(Economic Growth)是宏观经济学关注的两大主题。长期以来,宏观经济学标准的研究范式是分别建立经济波动和经济增长模型研究这两种现象:增长理论假设市场是完全的,资本存量可变;波动理论则假设市场是不完全的,资本存量既定。同时研究经济波动和经济增长的模型也不同。从哈罗德-多马模型到新古典增长模型再到内生增长模型,都是用总量生产函数来解释长期经济增长,研究人口增长、资本积累和技术进步或生产率在增长中的作用。而研究经济波动多采用ISLM和AS-AD模型,近年来,动态随机一般均衡模型(Dynamic Stochastic General Equilibrium,DSGE)也开始被使用。受这种传统两分法研究范式影响,主流经济学一般认为经济短期波动与长期增长互不相关。

熊彼特关于“创造性破坏(Creative Destruction)”的观点较早揭示了经济波动与经济增长之间的联系,但是长期未受重视。①Goodwin把经济波动的产生模拟为增长过程的确定性结果,认为工资与利润之间存在互动关系。这意味着经济波动与经济增长之间可能是互相依赖和影响的[1]。20世纪80年代,实际经济周期(RBC)学派质疑主流经济学的两分法,认同熊彼特关于增长与周期是统一现象的观点。其后,学者们开始尝试研究二者之间的关系,并试图建立一个波动与增长的统一分析框架。Hwa&Eric基于RBC模型指出长期趋势不是确定的、平滑的,而是随机的,与经济波动之间相互影响[2]。徐舒等认为,影响长期经济增长的因素不可避免地也会引起经济波动[3]。由此反映出当前越来越多的学者开始重视经济波动和增长之间的联系。

从现实情况来看,一些国家的短期经济波动或冲击往往改变长期增长路径[4]。例如20世纪30年代的“大萧条”、70年代石油危机引发的“滞胀”以及80年代末日本“泡沫经济”的破灭等,都或多或少影响了经济增长的路径。为应对“大萧条”,凯恩斯主义的政府干预措施和制度改革无疑改变了美国乃至世界经济增长的长期趋势;而20世纪80年代为治理“滞胀”,西方国家逐步远离凯恩斯主义,采取了货币主义的货币紧缩政策和供给学派的减税政策,并大幅放松政府管制,实行国有企业的私有化和金融自由化。亚洲金融危机后,一些国家虽然经历了较严重的经济衰退,但一系列金融和经济改革政策也改变了其长期增长路径。2008年金融危机后,多国中央银行通过维持低利率、实施宽松的货币政策来缓解经济衰退带来的负面影响,努力改变经济下滑的局面,并维持长期增长的趋势。这些现象和事实使更多的经济学家意识到波动与增长之间可能存在密切联系,也有助于我们认识当前的经济新常态特征。从本质上看,陈昆亭等认为经济波动与经济增长研究的对象是宏观经济不同部分的特征[5-6]。

20世纪80年代后,越来越多的学者放弃了基于不同模型解释波动和增长的两分法研究范式,而在统一框架下研究二者的相关性。笔者拟对此方面的研究成果作一综述,先论述经济波动与经济增长联系的理论基础,再分析经济波动与经济增长的互动影响机制,然后概括经验研究进展,最后进行总结。

二、经济波动与经济增长联系的理论基础

经济波动与经济增长之间内在联系的研究主要建立在实际经济周期理论(RBC)、内生增长理论和回滞理论的基础上。

(一)实际经济周期理论

20世纪70年代末西方发达国家出现的滞胀现象和 “卢卡斯批判”②使主流的凯恩斯主义理论受到现实和理论的双重质疑。在这一历史背景下,Kydland &Prescott否定了把经济分为长期与短期的说法,将经济周期理论与经济增长理论结合起来研究宏观经济学,打破了传统的两分法研究范式,不但为宏观经济周期分析奠定了微观经济学基础,同时也开创了RBC学派,并在上世纪90年代早期成为主流的经济学分析框架[7]。在标准的RBC分析框架中,市场出清且货币作用微小,经济周期性波动主要受影响全要素生产率(索罗剩余)的冲击驱动,受需求冲击与财政变量的波动较小。也有学者认为,RBC模型实质上是一个只有技术冲击而无货币冲击的商业周期均衡模型,来自于对技术冲击随机过程的假设,避开了微观主体的行为,其经济含义并不丰富[8-9]。

一些学者扩展了 RBC模型,King et al.把经济增长与经济波动结合起来,建立了波动与增长统一的理论框架,即KPR模型,认为经济发展的长期和短期决定因素相同,既有总供给又有总需求,人为把经济影响因素分为长期与短期是无意义的[10-11]。经济周期并非短期波动与长期趋势的背离,或者说不是实际国内生产总值与潜在的或充分就业的国内生产总值的背离,经济周期本身就是经济趋势相对潜在的或充分就业的国内生产总值的变动,也就是说实际经济周期理论把经济波动和经济增长看成一个问题的两个方面,而不是两个问题,经济增长率增加将扩大经济波动幅度,而且使周期缩短。从这一意义上看,实际经济周期理论并不仅仅是经济周期理论,它本身就是经济波动与经济增长联系的理论基础,是一个完整的宏观经济理论。不过,标准的RBC模型认为经济波动源于外部冲击,增长率也是外生变量,故只能有限度地解释经济增长对经济波动的影响,也不能很好地解释经济波动对经济增长的影响。

(二)内生增长理论

现代内生增长理论可以从理论上阐释短期波动与长期增长的关系,是研究二者关系的主要理论基础。与新古典外生增长理论不同的是,内生增长理论把知识积累、人力资本积累和研发支出(R&D)视为经济增长的驱动力,并将技术进步内生化,提出多种解释技术进步的内在机制,如基于完全竞争分析框架的阿罗“干中学”模型、罗默的知识溢出模型、卢卡斯的人力资本模型和巴罗的公共品模型以及基于不完全竞争分析框架下的R&D模型。

1.经济波动影响经济增长的理论模型

Fatás提供了一个经济波动影响增长的简化内生增长模型[12]。其分析思路是,假设生产函数为:

这里Yt是产出,Lt是劳动,At是技术参数,Kt是经济体的知识库存。③假设知识从边干边学中积累而来,遵从下列函数形式:

该参数γ代表边干边学中知识积累的速度。任何时点上的产出增长率等于:

变量yt、at、lt表示变量Yt、At、Lt取自然对数。假设技术参数at是稳定的过程,且劳动供给函数中劳动力序列也是稳定的。假设a*和l*为劳动和生产率的稳态值(Steady State Values)。在没有任何周期性扰动时,经济将以如下增长率增长:

通过假定技术参数at是一个随机过程引入周期性冲击。假定它遵循一阶自回归AR(1)过程,如:

在劳动供给无弹性假设下,可以把产出增长作为μ的函数:

L 是滞后算子(Lag Operator),C(L)是at一阶自回归的Wold表示,因此有:

从方程(6)看,因为知识积累的影响,周期性波动(尽管在性质上看是暂时性的)对产出有持久性的影响。研究这种持久性效应的方法是测量当存在技术冲击at时,产出的长期预测的变化。这一问题的答案是表达式 (6)Δyt估计的系数之和:

这里D(L)=d0+d1L+d2L2+d3L3+….是一个滞后多项式。系数dj测量t+j期短期冲击μt对产出增长率的影响。如果把这些系数加总,可以发现给定冲击对产出水平的长期影响。一般而言代表t+J期μt冲击对产出水平的影响。所有dj系数的无穷和可以测量给定冲击对产出水平的持久性影响。假设p为:

在该模型中,

可以简化为:

这一方程表明经济波动对经济增长的长期影响是冲击自身的持续性和参数γ的增函数。该模型给出一个简单和直觉性的解释,说明经济周期通过增长过程的动态化对增长产生长期影响。

经济波动影响经济增长的另一典型模型是Stadler[13]关于未预期货币冲击数理模型,④其表达式如下:

εt代表未预期货币供给的增加;zt代表经济中所积累的总知识存量,它取决于通过知识积累或边干边学方程式得到的过去的产出水平和就业水平;当经济中出现暂时性冲击(该模型中指未预期的货币冲击)时,通过“干中学”机制将对总产出形成一个不断增加的效应。Aghion & Howit指出该模型虽然很好地解释了经济周期中的趋势部分,但是存在两个不足之处:一是未能把长期增长趋势参数化;其次生产力增加被直接假定为顺周期的,而没有探讨这一假设是否成立,实际上该假设成立与否直接影响二者的关系[14]。

2.经济增长影响经济波动的理论模型

经济增长影响波动的代表性模型有三个:

第一是熊彼特增长模型。前提假设是每个一般性技术⑤(GPT)需要一套新的中间品才能投入使用,而中间品的发现和完善成本很高,直到其完全投入使用,产出才会由下降转为上升。假设生产函数为y=Axα,其中,x为中间品投入流,A为度量中间品x质量的生产力参数;通过引入贝尔曼方程和套利方程从而推导出最终产品流量为:

其中,L为劳动力供给;n为研发部门所使用的劳动力数量;L-n为制造部门所使用的劳动力数量;r为当前生产力提高因子;λ为研发技术生产力的参数。平均增长速度方程为创新频率和创新规模的乘积,即:

熊彼特增长模型意味着增长并不均匀,每发生一次创新,最终产出以对数lnr增加。

第二是基于GPT的熊彼特式的周期增长模型。熊彼特增长模型虽然说明增长是不均匀的,但是并没有显示任何的不景气,即没有表现出向下的波动。Helpman &Trajtenberg对此进行了改进[15]。该模型的前提假设和熊彼特增长模型基本一致,但是他们把GPT创新细分为形成和应用两个阶段,因此经济增长呈现周期性,每个周期有两个阶段:GPTi出现Ti,此时经济进入阶段一,从事研究的劳动力为n,其产出为Ai-1F(L-n);阶段二从 Ti+Δi开始,所有的劳动力都从事生产,直到GPTi+1出现,其产出为AiF(L)。同样引入贝尔曼方程和套利方程推导出增长方程为:

该模型较好地表现了经济增长中的周期性波动。

第三是通过社会学习的重大技术变迁模型。Aghion & Howitt在GPT的基础上考虑社会学习因素,提出重大技术变迁模型。与Helpman &Trajtenberg不同的是,他们进一步将创新分为三个阶段,即在第二种模式基础上增加了企业必须获得试验的“样板”(Template),并在此基础上学会该GPT的阶段。在这种划分下,所有的部门分为三类:n0表示没有获得试验“样板”的部门数量;n1表示找到“样板”,但尚未发现怎么实施和应用的部门数量;n2表示成功采用新GPT的部门数量。假定任意时点的总产出为:

为生产中间品部门雇用的劳动力,根据系统解、总产出函数及劳动力市场出清条件最终确定总产出的时间轨迹为:

模型表明,学习过程是逐步完成的,在整个过程中速度不稳定。由于社会学习的过程一般也比较缓慢,所以在一定的年限后才会达到一个高峰。根据Aghion & Howitt的经验研究,在新GPT出现的15年内,其对产出几乎没有影响,但由于社会学习,当从事试验的部门激增时,经济开始经历严重的萧条,产出下降幅度为10.5%,并在第19年达到谷底,而后产出开始增加。

(三)回滞理论

回滞(Hysteresis)最初是一个物理概念。⑥经济学中的回滞理论意味着经济系统的均衡状态依赖于经济变量的变化过程,短期外部冲击将对经济系统产生长期持续的效应,即使在该外部冲击消失之后,系统仍将会保留它所产生的影响。经济波动对经济增长持久性的影响可以说是回滞效应的表现之一。考虑具有回滞效应的简单一维离散线性增长模型:

其中Xt为平均生产率,其值取决于上一期的值Xt-1和外生变量Zt。如果参数α等于1,那么该模型的稳态均衡值为:

方程(19)表明,平均生产率不再是唯一的稳态均衡值,而要依赖于Z的时间路径变化过程。回滞理论表明任何时刻的短暂外部冲击(货币冲击或其它需求冲击)Z及其引发的经济波动,都将给平均生产率X带来一个持久性的影响。

由此可见,实际经济周期理论为经济波动与经济增长之间的联系提供了理论基础;回滞理论为进一步分析经济波动对经济增长的影响提供了思路;内生增长理论则为分析经济波动与经济增长的互动影响机制提供了思路和工具。

三、经济波动与经济增长的互动影响机制

(一)经济波动对长期增长的效应

关于经济波动对增长的效应,King &Rebelo[16]以及Stadler的研究对此做出了突出贡献。基本的研究思想是经济波动通过影响改变经济增长路径的活动如资源供给冲击[17]、技术革新[18]、人力资本积累和知识积累等来影响经济增长。我们可以从正面影响和负面影响来分别阐述。

1.正效应

经济波动对经济增长的影响机制(即逆周期理论)的主要机制有清洁机制、机会成本效应、创造性破坏效应等。

首先来看清洁机制(Cleaning Effect)。早先的时候,熊彼特提出了这种机制来解释经济波动对经济增长的影响。他认为经济周期(更确切地讲是萧条)可以减少或清除无效企业和资源配置失误。Caballero & Hammour支持这一观点,并对清洁机制做了形式化处理,指出在经济周期的萧条期,效率较差的公司可能退出市场,因此平均生产率得以提高,从而有利于未来的经济增长[19]。Palma & Rosário也支持这一观点[20]。

其次来看机会成本效应(Opportunity Cost Effect)。这是经济萧条对生产力产生正效应的第二个机制。一般来说,企业要进行组织重建或培训等增加生产力的活动会牺牲目前直接的生产性活动。由于萧条期需求低迷,生产性活动的回报较低,因此这时进行组织重建或培训的机会成本低于扩张期。Aghion &Saint-Paul支持这一观点[21]。机会成本法主要适用于经过很长时间才能产生效益的投资(如组织重建或培训),具有反周期性。而广告(短期内即带来收益)和研发(信贷约束效应)更具有顺周期性。

再次是创造性破坏效应(Creative Destruction Effect)。熊彼特认为经济波动(确切地讲是经济衰退)是资本化过程中必要的错误,本身具有“创造性破坏”效应,这种效应刺激了技术创新和产业结构的调整升级,是经济增长的一个动力机制。Gordon对美国股市崩溃所带来的正面效应的论述也支持逆周期理论[22]。他指出,欧洲人在美国股市崩溃中往往将他们持有的美国证券低价抛售给美国人,美国人因此得以变相地洗劫了欧洲人的财富。同时股市的周期性崩溃也迫使美国公司为了生存而提高运作效率。将经济繁荣时期积累下来的泡沫挤出了经济循环,资源向强者手中聚集,使得经受了考验的经济体变得更加健康,增加了免疫力。

除了上述三个主要机制外,有些学者还提出了溢出效应、惩戒效应、外部效应和预防储蓄效应。Black认为无论名义经济(货币供给增长率)还是实际经济(实际产出增长率)中出现显著地波动性,都将带有一定的“风险奖励”和对经济增长的“溢出效应”,如果能够人为的诱导一定程度的经济波动性,能促进经济增长并提高社会福利水平[23]。这种人为诱导一定程度的经济波动性促使经济增长加速的观点值得商榷,因为不确定性的存在导致资产价格变动的挤出效应大于财富效应(李春风等)[24]。惩戒效应(Punishment Effect)是指萧条增加了那些不足以承担必要重组投资的企业破产的可能性,强化了企业发展的动力。这一机制与清洁机制有相似之处,Nickell et al.也指出企业债务的增加会强化这种效应[25]。Dellas提出外部效应(External Effect)可能会强化萧条对平均生产力的反周期效应:如果预期的业绩差异(如好坏企业或工人之间的差异)比反向冲击的程度更大,那么不利条件可以通过减少职业选择错误的概率来改进筛选过程[26]。Dellas对英国1947-1983年商业数据的经验研究也支持其观点。预防储蓄效应(Preventive Savings Effect)是指经济周期波动引致预防性储蓄,并破坏了经济体系中I与S的原有均衡体系,进而影响经济增长。值得一提的是,除了预防性储蓄外,经济主体想通过增加人力资本积累来应对未来的收入不确定风险(袁冬梅等)[27]。而增加人力资本意味着与生产部门相关的学习部门的扩大,这对经济增长有利。

2.负效应

尽管有不少经验研究支持经济波动对经济增长的负作用,却较少有学者探讨负效应传导机制。经济波动对增长的负效应传导机制(即顺周期理论)主要有延迟效应和信贷约束效应。经济波动产生的不确定性对投资有不利影响,而投资是拉动经济增长的重要因素,因此投资成为连接波动和增长关系的重要渠道。技术进步是经济增长的原动力,经济波动可以通过影响技术进步与经济增长产生密切的联系。投资和技术进步都存在延迟效应(Delayed Effect)。首先宏观经济波动的不稳定延迟了研发投资和其他投资,而研发投资是技术创新的主要驱动力;其次经济波动使新技术知识的扩散和传播延迟,通过影响技术进步降低经济增长。Barro进一步指出经济波动造成了经济形势的不确定性(特别是通货膨胀变动的价格水平的不确定性),如果经济波动超过一定范围,经济波动导致经济增长率降低风险将急剧增加,由此可知,波动对经济增长的反面影响的传导具有非线性和非对称性[28]。

信贷约束效应(Credit Restriction Effect)在不同的经济周期阶段对研发支出的影响不同。不少模型专门分析信贷机制对宏观经济波动的放大效应,并由此探讨短期冲击与长期增长的关系。Bernanke &Blinder认为信贷市场信息是不对称的,资产价格变化所带来的资产负债表效应直接影响借款人还款能力的变化,由此放大经济波动的冲击[29]。其后,Bernanke et al.进一步提出了金融加速器机制(Financial Accelerator),认为金融和信贷市场信息不对称、市场摩擦的存在,加之资产价格巨大不确定性与波动性,金融与信贷市场的微小外部冲击将对经济系统产生巨大影响,形成“小冲击、大波动”[30]。这种波动带来的负冲击导致局部甚至是整体的金融危机,并可能引发经济衰退或经济危机。不少学者还证明,这种金融加速器机制之下,正向冲击的放大效应要小于负向冲击的放大效应。

(二)经济增长对经济波动的影响

经济增长对经济波动的影响研究主要是运用基于一般性技术 (GPT)的方法,其基本思想是:一个显著的技术冲击其初始效果不是提高产出水平和就业水平,而是相反,因为周期性波动是社会为使用GPT所支付的成本。总的来说,经济增长影响经济波动的传导机制是一般性技术效应。尽管长期而言,每个GPT都会提高长期产出和生产率,但是经济增长对此进行调整和适应的过程中会引起周期性波动。GPT导致宏观经济产生显著波动的原因包括工人的技能差异,昂贵的搜寻工作成本以及新GPT引发的第二波创新导致物质和人力资本的积累时滞,社会学习的速度及作用,新GPT的执行和实施需要很高的调整和重建成本。可以说,经济周期是经济长期增长所要付出的社会代价。另外,新GPT的资源配置作用可能会导致萧条的幻觉。新GPT把资源从可度量部门(如生产部门)重新配置到不可度量部门(如研发或知识生产部门),可度量的增长率可能会因此降低而导致萧条的幻觉。

四、经验研究进展

关于经济波动与经济增长的相关性实证研究,技术进步[31]、人力资本形成和资本积累通常被用来证明波动与增长的联系,较多学者用一国数据或多国的面板数据进行经验检验,采用的方法大多是一般线性回归模型。如Ramsey & Ramey[32]运用Summers-Heston数据集中的真实人均GDP数据来计算两种样本国家的平均增长和波动:一个是仅包括OECD国家1952-1988年数据的24国样本;另一个是包括不发达国家1962-1985年数据的92国样本。他们用人均年度增长率的标准离差来衡量波动并对数据进行回归从而得出增长与波动的相关性:92国样本显示二者为显著的负相关关系,而OECD国家样本则给出一个正相关关系(尽管不显著)。Fatás同样研究了来自Summers-Heston数据集100多个国家的样本,用两种不同的方法⑦计算了年度波动的持续性,以检验波动持续的程度与国家长期增长率是否相关[12]。通过对总样本(98个国家)和 OECD国家的受限模型中年度波动持续程度对产出长期增长率的计量检验表明,波动与增长负相关的结论。Aghion et al.在文中采用了多个不同的跨国年度数据样本进行多元线性回归模型,包括72个国家1960-1990年的数据、65个国家1960-2000年的数据和14个OECD国家1973-1999年的数据[33]。他们的实证研究结果发现较低的金融发展水平预示着波动对增长有更强的负面效应。Beaumont et al.通过GARCH-M模型研究了20个OCED国家的工业产出数据,结果表明,只有葡萄牙和意大利数据显示经济波动对经济增长具有显著的正效应[34]。Caselli & Coleman对20世纪70年代到90年代间经济放缓的OCED国家和20世纪最后30年高速发展的新兴工业化国家和地区(如韩国、新加坡、中国香港、中国台湾等)的研究表明,发达国家经济增长源于技术创新,而新兴工业国由于技术创新成本高,其经济增长主要是通过国际技术扩散和技术模仿[35]。无论是技术创新还是模仿创新,这种冲击是产生经济周期波动的源泉之一。

波动并不总是表现为负效应,在某些条件下可以转换为正效应。Blackburn &Pelloni基于一个含有干中学的随机内生增长货币模型,研究表明长期增长率与名义扰动的波动率呈负相关关系,但当劳动力价格变得灵活时,实际扰动的波动率与增长率之间呈正相关关系[36]。Blackburn &Galindev运用随机增长模型研究波动和增长的关系时发现,外部学习获得技术进步使波动对增长呈负向关系;而通过内部学习获得的技术进步能使两者呈现正向关系[37]。Miguel Casares通过引入多种资产修正了RBC模型,研究表明产出、投资和通胀对货币政策所引起的短期波动呈现先减后增的“U型”变动趋势[38]。Kose et al.检验了全球化背景下的贸易开放与金融开放对经济波动与增长关系的影响[39]。研究结果表明,贸易和金融的开放会弱化波动对经济增长的负面影响,如果贸易与金融开放度超过一定程度,经济波动对经济增长呈现正的相关性。Nelson指出波动对经济增长的影响存在门槛效应,当人均GDP增长率的波动率高于5%时,波动对经济增长呈负效应;而波动率低于5%时,波动对经济增长的影响不显著[40]。

Kroft & Ellis[41]提供了一个简单的具有普遍性的计量回归模型,并用Ramsey &Ramey所用过的样本进行了经验分析,结果显示经济波动与经济增长的相关系数是不确定的。该方法用人均实际GDP计算平均增长和波动,用人均年增长率的标准差衡量波动即

对(20)式进行回归处理和分析即可以检验平均增长率与经济波动的关系。

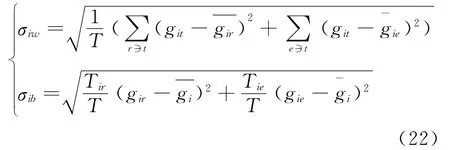

为了进一步分析经济波动影响增长的两种原因的影响程度,可以把总波动方差分解为期内(衰退期或繁荣期内,它代表着波动影响增长的原因是不确定性波动)波动方差σiw和期间(衰退期和繁荣期转换期间,代表波动影响增长的原因是结构性周期波动)波动方差σib。

其中,r代表衰退期,e代表扩张期,Tir为衰退期总年数;Tie为扩张期总年数。则

对(23)式进行回归分析可以说明期内波动与期间波动各自对经济增长的影响程度,并且可以判断总波动的主要驱动力量:

这种简单的回归分析比较容易操作,可以说明问题所在,但是忽略了其他一些影响国家间经济增长的重要变量,如平均投资占GDP的比重、平均人口增长率、初始人力资本以及初始人均GDP等。可以考虑加入这些重要变量,再用最大似然估计法进行计量分析,模型如下:

其中,μit=σiεt,εt∈N(0,1),Xit向量包含了上述几个影响国家间经济增长的重要变量。应该说这一考虑其他重要变量的模型在应用上更具有普遍性。

Palma & Rosário利用向量自回归(VAR)方法来研究研究经济周期、经济增长和货币利率冲击的关系,实证研究结果支持经济增长和经济周期相互依赖的假说,说明逆周期增长模型很好地抓住了波动与增长的互动影响机制[20]。他们以1972年2月-1992年4月美国季度时间序列数据为样本,在计算索洛残差和进行单位根检验的基础上对样本作了必要转换。实证模型如下:

yt是3个变量的向量(索洛残差、失业率和利率),μt是独立同分布,零均值,常数方差。Ai(i=0,1,2,…,p)是待估参数,p为滞后期。他们还对实证结果进行了脉冲反应分析、正交化分析和结构分解,以便得出更强有力的结论。

由于不同研究所依赖的样本和采取的模型存在较大差异,经济波动与经济增长之间的关系如众多争议性问题一样没有一致的结论。归纳来看,关于二者关系的经验研究结果主要有三种,即正相关(Caporale & McKiernan[42],Grier et al.[43],刘金全、张鹤[44],刘金全等[45])、负相关(Zarnowitz & Moore[46],Turnovsky &Chattopadhyay[47],Cerra & Saxena[48],徐伟[49])和非线性(卢二坡、曾五一[50])。另外,波动—增长关系本身受多种因素的影响,如经济波动与经济增长不确定性与结构性,学习冲击及生产活动的性质,家庭对风险的态度,金融市场的发展程度,人口红 利[51],制度因素[52]等。这些因素的性质一定程度上左右着二者关系的强弱和方向。

五、结论与研究展望

当前,将短期经济波动和长期经济增长结合起来研究已成为经济学界研究的前沿问题之一。通过对相关文献的梳理表明:一是经济波动与经济增长是同一现象的两个方面,二者紧密相关、互相影响,分别研究这两种现象的做法与实际不符;二是波动与增长二者的相关性得到不少学者的理论肯定和经验支持;三是由于受研究方法、研究角度、样本数据以及各种影响因素的制约,理论和经验研究均表明波动与增长的影响方向和大小尚存在不确定性和争论。

整体上,传统的宏观经济学两分法研究范式已经受到质疑和挑战,建立统一的分析框架来研究经济波动与经济增长的关系,从而更好地理解经济周期和经济增长,为一国经济的发展和政策的最优化提供理论基础已是宏观经济学的研究趋势。需要指出的是,当前一些经验研究方面多是从横向的国家层面来进行一些统计分析,较为忽视国家之间的差异性。众多文献通常是就经济波动与经济增长的关系展开研究,得出诸如正相关关系、负相关关系等结论,较少讨论二者的相互影响机制及影响程度,这也是后续研究的重要内容。尤其是,社会经济系统的短期冲击(波动)如何改变经济增长的长期趋势,政府如何减轻这种冲击的负作用,越来越具有应用价值。在全球化背景下,深入探讨某些具体因素如石油价格大幅度波动、大国金融危机、区域贸易一体化等对二者关系的影响并进一步证实经济波动与经济增长的影响方向和程度是值得进一步研究的方向。

[注释]

① 钱士春(2004)认为,经济增长与波动之间的相互关系研究可以追溯到哈罗德(1936;1939)提出的“刀刃上”的经济增长理论。

② 卢卡斯批判是指宏观经济分析需要建立在微观基础上,只有通过把诸如消费者、公司这样的单个经济主体的行为模型化,才有可能得出关于私人部门对经济政策的反应的有力结论。

③ 为了简便,假设它影响所有企业,但没有任何一个企业大到使其行动对该库存的影响内在化。

④ 这里我们只给出结论,详细地推导过程请参见Aghion &Howit(1998)。

⑤ 一般性技术(GPT)是指具有很强推动作用的突破型技术创新。

⑥ 将一铁块置于磁场中,铁块会产生磁性,当磁场消失后,铁块的磁性却长时间存在,这种现象被称为回滞。作为物理现象最早在1881年由苏格兰物理学家J.A.Ewing提出。Roegen最早将该概念引入经济学,研究消费者行为理论。

⑦ 一是估计GDP的一阶自回归(AR1)过程,通过转化与AR1相关的滞后多项式估计波动的持续性;二是用Co-chrane的方差率代替,这一变量通常被用于估计时间序列的持续性。

[1]Goodwin R M.A growth cycle in socialism,capitalism and economic growth[C].Cambridge University Press,1967.

[2]Kum Hwa O,Eric Zivot.The relationship between the beveridge nelson decomposition and other permanenttransitory decompositions that are popular in Economics[J].Journal of Econometrics,2008,146(9):207-219.

[3]徐舒,左萌,姜凌.技术扩散、内生技术转化与中国经济波动——一个动态随机一般均衡模型[J].管理世界,2011(3):22-31,187.

[4]刘建江,徐长生.股票市场财富效应研究[J].北京:经济科学出版社,2010.

[5]陈昆亭,龚六堂.中国经济增长的周期与波动的研究——引入人力资本后的RBC模型[J].经济学(季刊),2004(3):803-818.

[6]陈昆亭,周炎,龚六堂.短期经济波动如何影响长期增长趋势?[J].经济研究,2012(1):42-53,79.

[7]Kydl,Finn E,Edward C Prescott.Time to build and aggregate fluctuations[J].Econometrica,1982,50:1345-1370.

[8]Susanto Basu.Intermediate Goods And Business Cycles:Implications For Productivity And Welfare[J].A-merican Economic Review,1995,85:512-531.

[9]Timothy Cogley,James M Nason.Output Dynamics in Real-Business-Cycle Models[J].American Economic Review,1995,85:492-511.

[10]King R,Plosser C I,Rebelo S T.Production,growth and business cycles:(I)The basic neoclassicial model[J].J Monet Econ,1988,21:195-232.

[11]King R,Plosser C I,Rebelo S T.Production,growth and business cycles:(II)New directions[J].J Monet Econ,1988,21:309-341.

[12]Antonio Fatás.The effect of business cycles on growth[Z].Central Bank of Chile,Working Papers,No 156 Mayo,2002.

[13]Stadler G.Business cycles with endogenous technology[J].American Economic Review,1990,80:763-778.

[14]Aghion Philippe,Peter Howitt.Endogenous growth theory[C].MIT Press,Cambridge,MA,1998.

[15]Helpman E,Trajenberg M.A time to sow and a time to reap:growth based on general purpose technologies[Z].CIAR Working Paper,1994:32.

[16]King R,S Rebelo.Business cycles with endogenous growth[J].Mimeo,1986.

[17]沈可挺,郑易生.资源供给冲击与宏观经济波动——重新理解中国经济增长[J].数量经济技术经济研究,2006(6):3-13.

[18]邵军,徐康宁.转型时期经济波动对我国生产率增长的影响研究[J].经济研究,2011(12):97-110.

[19]Caballero R,M Hammour.The cleansing effect of recessions[J].American Economic Review,1994,84:350-368.

[20]Palma Paulo,Rui B Rosário.On the interdependence of business cycles and economic growth:the case of growth hysteresis[Z].Provided by Economics Working Paper Archive EconWPA in its series Development and Comp Systems with number 0509015,2005.

[21]Aghion P,G Saint-Paul.Uncovering some casual relationships between productivity growth and the structure of economic fluctuations:a tentative survey[J].Labour,1998,12:279-303.

[22]Mills G B.Scanning thermal microscopy using nanofabricated probes[D].University of Glasgow,1999.

[23]Black F.Business cycles and equilibrium[D].New York:Basil Blackwell,1987.

[24]李春风,刘建江,陈先意.房价上涨对我国城镇居民消费的挤出效应研究[J].统计研究,2014(12):32-40.

[25]Nickell S,Wadhwani S,Wall M.Productivity growth in UK companies,1975-1986[J].European Economic Review,1992,36(5):1055-1085.

[26]Dellas H.Recession and ability discrimination[D].U-niversity of Maryland Mime,1993.

[27]袁冬梅,李春风,刘建江.城镇居民预防性储蓄动机的异质性及强度研究[J].管理科学学报,2014(7):50-62.

[28]Barro R J.Inflation and growth[R].Federal Reserve Bank of St.Louis Review,1996:153-169.

[29]Bernanke B S,Blinder A S.The federal funds rate and the channels of monetary policy transmission[J].A-merican Economic Review,1992(82):901-921.

[30]Bernanke B S,Gertler M,Gilchrist S.The financial accelerator and the flight to quality[J].Review of Economics and Statistics,1996(78):1-15.

[31]Blackburn K,R Galinder.Growth,volatility and learning[J].Economics Letters,2003,79:417-421.

[32]Ramsey G,V A Ramey.Cross—country evidence on the link between volatility and growth[J].American E-conomic Review,1995,85:1138-1151.

[33]Philippe Aghion,George- Marios,Angeletos,et al.Volatility and growth:credit constraints and productivity-enhancing investment[Z].NBER Working Paper,No.W11349,2005.

[34]Besumont M P,S C Norribin,P Yigit.Time series evidence on the linkage between the volatility and growth of output[Z].Florida State University,Working Paper.2005.

[35]Caselli F,W J Coleman.The world technology frontier[J].The American Economic Review,2006,96:499-522.

[36]Blackburn K,Pelloni A.On the relationship between growth and volatility in learning-by-doing economies[M].University of Manchester,School of Economic Studies,2000.

[37]Blackburn Keith,Galindev Ragchaasuren.Growth,volatility and learning[J].Economics Letters,Elsevier,2003,79(3):417-421.

[38]Miguel C.Time-to-build monetary shocks and aggregate fluctuations[J].Journal of Monetary Economics,2006,53(5):1161-1176.

[39]Kose A M,E S Prasad,M E Terrones.How do trade and financial integration affect the relationship between growth and volatility?[J].Journal of International E-conomics,2006,69(1):176-202.

[40]Nelson J.Growth and Volatility[J].Journal of Nonetary Economic,2007(54):1848-1862.

[41]Kroft K,Huw Lloyd-Ellis.Further cross-country evidence on the link between growth,volatility and business cycles[J].Mimeo,2002.

[42]Caporale T,B McKiernan.The fischer black hypothesis:some time-series evidence[J].Southern Economic Journal,1998,64:765-71.

[43]Grier K,O T Henry,N Olekalns,et al.The asymmetric effects of uncertainty on inflation and output growth[J].Journal of Applied Econometrics,2004,19:551-565.

[44]刘金全,张鹤.经济增长风险的冲击传导和经济周期波动的“溢出效应”[J].经济研究,2003(10):32-39,91.

[45]刘金全,付一婷,王勇.我国经济增长趋势与经济周期波动性之间的作用机制检验[J].管理世界,2005(4):5-11,172.

[46]Zarnowits V,G Moore.Major changes in cyclical behaviour american business cycle[C].R Gordon,ed.Chicago:University of Chicago Press,1986.

[47]Turnovsky S J,P Chattopadhyay.Volatility and growth in developing economies:some numerical results and empirical evidence[J].Journal of International Economics,2003,59:267-295.

[48]Cerrs V,S Saxena.Growth dynamics:the myth of economic recovery[Z].BIS Working Papers,2007,No.226.

[49]徐伟.我国经济波动与经济增长关系研究——基于ARMA-GARCH-M模型的经验分析[J].江西社会科学,2013(4):54-58.

[50]卢二坡,曾五一.转型期中国经济短期波动对长期增长影响的实证研究[J].管理世界,2008(12):10-23,187.

[51]刘建江,袁冬梅,周建华.人口年龄结构变化影响经常项目的研究进展[J].国际商务(对外经济贸易大学学报),2013(5):73-85.

[52]孙宁华,曾磊.间歇式制度创新与中国经济波动:校准模型与动态分析[J].管理世界,2013(12):22-31,187.