日本存款保险从全额转为限额的启示

2015-06-26张琳仝淑娴

张琳,仝淑娴

(1.山东农业工程学院,山东 济南 250100;2.山东公路技师学院,山东 济南 250000)

日本存款保险从全额转为限额的启示

张琳1,仝淑娴2

(1.山东农业工程学院,山东 济南 250100;2.山东公路技师学院,山东 济南 250000)

日本存款保险制度根据实际经济形势和金融状况的变化经历了不断的发展和变革。存款保险额度是存款保险制度的重要内容,保险额度随着存款保险制度的改革也经历了限额的调整以及从限额保险转换为全额保险再恢复到限额保险的过程。保险额度的变革适应大环境的需要,对维护日本金融系统的稳定和存款人信心起到了关键作用。本文结合日本存款保险由全额保险转为限额保险的过程,试图明晰全额保险和限额保险各自的利弊及其带给我们的启示。

日本存款保险制度;全额保险;限额保险

日本于1996年6月出于稳定金融市场的需要,冻结了原有的存款限额保险制度,规定对存款人的存款实行为期5年的全额保护措施,即到2001年3月为止。从实际进展来看,全额保险的最终取消延迟到2005年3月,从2005年4月开始,除对支付和结算性存款实行全额保护以外,对定期存款和活期存款都实行上限为1000万日元(包括本金和利息)的存款保护。从全额恢复到限额的延期,说明全额保险在特定环境下有其自身的优点。但最终恢复到限额,也说明了限额保护有其自身的优势。放眼全球其他一些国家,也有跟日本相似的情况。上世纪90年代,为了应对金融危机,一些国家临时采取了全额保护措施。但当经济和金融状况恢复到一定水平,这一临时的过渡性措施也就结束了。本文主要结合日本的存款保险额度从全额转为限额的过程,分析全额和限额的利弊及其分别适应的经济金融环境,以期对我国制定存款保险的额度有所启示。

一、日本存款保险额度的演变

日本存款保险制度自1971年建立以来,已有43年的发展历史,它在日本经济金融发展过程中,根据经济的主要课题和金融的状况,主要经历了几个阶段的发展和改革。(1)1974—1983年日本经济的主要课题是“强化国际竞争力”,当时的金融状况是:金融资产实现了大幅度积累,而企业的资金需求却在下降。在此背景下,存款保险获得稳定发展。(2)1984—1990年为泡沫经济形成时期,日本经济以“追求富裕”为课题,地价、股价上升,逐步实施金融自由化。但为达到经济增长的目的,在金融监管政策上,大藏省长期采用限制金融业内竞争,以保证金融机构秩序稳定的预防性措施,这期间仅有个别银行倒闭,1992年以前存款保险制度基本处于休眠状态。(3)1991—2001年为经济泡沫崩溃及善后处理时期,处置破产金融机构造成日本存款保险机构资金短缺。因此日本政府修改《存款保险法》,强化日本存款保险机构的职能,扩展受保险存款范围。(4)从2002年开始,日本经济金融形势开始好转,主要课题是“持续增长和结构调整”,日本存款保险制度也进入了稳定恢复时期[1]。

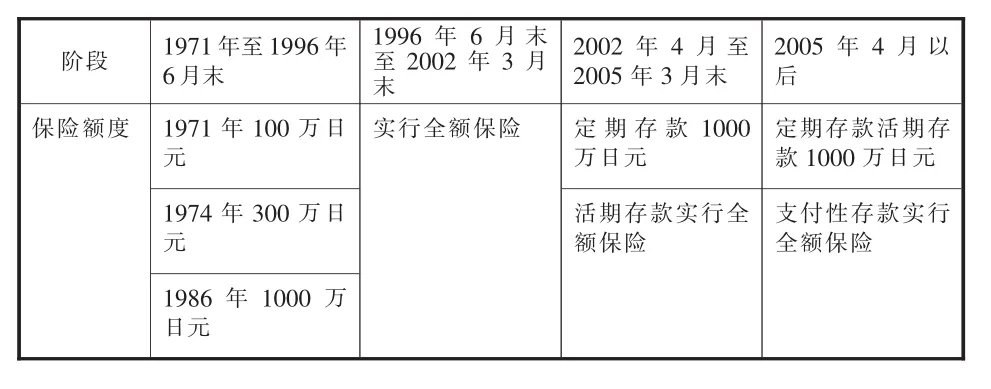

伴随着存款保险制度的不断变革,存款保险的额度也经历了从限额到全额再到限额的演变过程。具体过程如表1所示:

表1 存款保险额度的演变

如表1所示,日本存款保险额度经历了两次调整。第一次是1974年提高到300万日元,第二次是1986年提高到1000万日元,至今仍旧保持这一数额。对存款保险额度的调整要考虑到经济社会形势的变化和一定时期通货膨胀等因素的影响。但过于频繁的调整或较大金额的调整,可能产生迷惑公众的结果。当然,如果调整过少或不能及时调整,可能导致存款保险制度不能满足其政策目标,会达不到公众的合理预期,不利于金融环境的稳定。同样,全额保险到限额保险的变化也涉及到广大存款者的利益,关系到整个金融系统的稳定。日本从全额保险到限额的转换方式是渐进式的,这是考虑到整个外部环境的需要。下面结合具体的转换过程分析全额保险和限额保险各自的特点。

二、全额保险(1996.6—2002.3)的利弊

1996年日本政府宣布实施金融“大爆炸”改革,以应对90年代经济泡沫崩溃后日本金融机构背负的沉重不良债权[2]。特别是1994—1995年是处置破产金融机构最为集中的阶段,接盘金融机构和日本存款保险机构资金短缺,对金融机构的资金援助不足,破产倒闭的金融机构不断出现。为了避免存款挤兑的发生和维持国民对银行的信心,日本政府修订了《存款保险法》。规定从1996年6月29日开始对受保存款实行为期五年的全额保险,但因为日本经济于1997—1998年经历第二次衰退,国内最主要的三家银行倒闭及亚洲金融危机的冲击,国内金融产业与经济持续疲软,又于2000年5月决定将这一期限延长至2002年3月。日本政府从2002年开始逐步取消全额保险措施,考虑到非定期存款和活期存款等多用于支付及结算用途,且当时金融市场仍有多家银行倒闭,为危机支付系统稳定及建构完善的倒闭破产银行的清理机制,日本政府再延长非定期存款的全额保险1年至2003年3月(之后又延长2年至2005年3月),定期存款则于2002年恢复为限额保险。日本最终于2005年完全恢复限额保险,并推出“结算及支付用”存款,并规定这类存款受永久全额保险,是因为这类存款为日本付款与交割的主要工具。到此,日本从全额保险完全转到限额保险共费时10年。

在日本实施全额保险的同时期,大约有12个国家与地区因应对上世纪90年代的金融危机,临时采取了对存款人及债权人提供全额存款保险的制度。这些国家与地区包括瑞典、芬兰、日本、韩国、泰国、马来西亚、印度尼西亚、台湾、土耳其、牙买加、厄瓜多尔和墨西哥。且部分国家和地区和日本一样,将全额保险政策进行了延期,如印度尼西亚因金融市场尚未稳定,将期限从2005年7月延长到2007年1月[3]。

可见,全额保险作为应对金融危机的临时性措施有其不可替代的优势,它可以避免系统性金融危机的爆发与扩大,并使政府有充足的时间处理问题金融机构,减少金融机构倒闭的可能,维护金融稳定,维持存款人信心等。但在金融危机过后,各国的全额保险都恢复到限额保险。这是因为全额保险也有其自身的缺点。

一是全额保险引发道德风险,抑制市场约束功能。存款者的道德风险是指,由于有存款的全额保险,存款者失去了对银行审慎经营的监督动力,存款时不考虑银行的经营状况。银行的道德风险是指,在全额保险的支撑下,银行对经营风险的控制能力减弱,并倾向于进行收益高风险大的业务。同时,经营不善的和支付困难的银行在存款全额保险的支持下得以继续维持经营,这就阻碍了问题银行的正常退出,市场的约束功能被削弱。以至于存款保险机构分担了存款者和银行的风险,风险的积聚甚至会为系统性的金融风险埋下隐患。

二是增加社会成本,政府对金融机构的扶持和大量的资金援助,不公平地由纳税人承担。据统计,在1996—2003年期间,日本存款保险机构共提供了24.3万亿日元的资金援助,处理了168家破产银行的问题。资金的注入在一定程度上缓解了金融危机,减轻了金融体系的震荡,但也加重了财政和纳税人的负担。

三是导致健康的金融机构在竞争中处于不平等地位,激励金融机构从事高风险业务。经营不善和支付困难的问题银行更倾向于通过高利率来吸收存款,进行高风险的投资来获得利润,这会给健康的金融机构带来不利的竞争环境,并激励健康金融机构从事高风险的业务,从而增加整个金融系统的风险。

三、全额保险转换为限额保险(2002.4—2005.3)的利弊

在全球已经建立存款保险制度的国家中,绝大部分采取了存款限额保护制度。限额保险相对于全额保险具有以下优势:

一是保护小额存款人的利益,尽力避免存款保险制度对市场约束的抑制。通过制定存款保险上限,既保护了小额存款者的利益,又因为减少了对大额存款人的存款提供的保险,有利于激励大额存款人对银行进行有效监督,保留来自大额存款人的市场约束,相应减少存款保险制度引发的道德风险。

二是合理的存款保险限额也是保证存款保险制度发挥其有效性的关键。过低的存款保险限额不能在金融危机中提供必要的保护,达不到存款保险的基本目标,即维护存款人信心和稳定金融秩序。过高的存款保险限额不利于存款人对银行的监督,且激励银行从事高风险业务,增加存款保险机构的风险和损失。根据国际货币基金组织的研究,理想的存款保险限额应包括全部存款账户数目中的相当高比例,但只包括全部银行存款总量的一个相对较小比例。从各国经验来看,通常可行的标准是保险的存款账户数覆盖全部存款账户数的90%左右,保险的存款量包括整个银行体系存款的40%左右。

但是全额保险到限额保险的转换需把握好时机。日本分阶段进行了渐进式转换,虽然没有引发金融危机,但对金融秩序的稳定仍有一定影响。日本因为在2002年4月恢复了对定期存款的限额保险,而对活期存款仍实行全额保护,这引发了金融机构的的存款“大逃亡”。日本金融机构存款“大逃亡”的主要特征是:从定期存款逃向活期存款;从中小和地方银行逃向大型金融集团;从日资银行逃向外资银行[4]。根据日本央行2012年8月8日发表的的统计数据,截止2012年7月底,日本金融机构的定期存款比2011年同期减少了50多万亿日元,相比之下,活期存款余额达到了创纪录的236.8万亿日元,首次超过定期性存款。可见,存款的限额保险给金融市场带来了一些扰动,具体表现为以下几点:

一是增加银行的经营压力。大量存款由定期转为活期,这使得金融机构为受保存款缴纳的保险费增加,且活期存款等流动性存款的增加限制了银行长期放贷的能力,对银行的盈利产生一定压力。

二是不利于中小金融机构的发展。大型金融机构吸收了大量存款,导致中小金融机构流动性不足,这不利于维护整个金融系统的稳定性和完整性。

四、总结

通过以上分析,我们可以发现,日本的存款保险制度是根据现实的经济和金融状况不断发展和完善起来的。对我们有以下启示:

一是全额保险要在经济金融环境好转后退场,退场的时机要审慎选择。采取全额保险的国家应在大环境许可下尽快进行转换相关工作。由日本的经验来看,日本政府曾在全额保险期满后,一度延长这项临时性措施,并分阶段恢复存款限额保险制度,这是因为当时日本受亚洲金融风暴影响,多家大型银行破产,且非定期存款账户多用作支付及结算用途,日本政府为维持支付系统稳定和争取时间来制定倒闭银行的处理机制。所以直到2005年4月日本银行不良债权问题已经改善且金融体系趋于稳定时,才开始全面恢复存款限额保险。

二是转换期间应特别注意社会大众的态度及期望,特别是小额存款者的预期。小额存款者因缺乏分析市场环境和对金融机构进行有效监督的能力,所以当某个金融机构发生经营不善时,最容易引发小额存款者的银行挤兑,从而波及到其他的健康金融机构和整个金融系统。所以存款保险限额的调整需充分考虑存款人的心理预期,以有效发挥存款保险制度维护存款人信心这一基本目标。

三是在转换为限额保险的过程中,存款保险机构应全面检查原存款保险制度的有效性,并作出必要的修改。以日本为例,其在2005年4月全面恢复存款限额保险之时,仍对结算及支付性存款实行永久全额保险,这是对原存款限额保险制度的改革,有效增强了存款人的信心。

[1]日本存款保险制度课题组.日本存款保险制度.北京:中国金融出版社,2007.4:5-8.

[2]刘瑞.金融危机下的日本金融政策:困境与挑战.北京:世界知识出版社,2010.9:180.

[3]凌涛等.存款保险制度的国际经验与借鉴.上海:上海三联书店,2007.6:94.

[4]周平.日本存款保险中的存款偿付制度解禁及其启示[J].济南金融,2005.01:50.

编辑:林军

F321

:A

:2095-7327(2015)-06-0066-03

张琳,(1987-),女,河北石家庄人,山东农业工程学院语言文学系助教,硕士研究生。仝淑娴(1988-),女,山东郓城人,山东公路技师学院土木系助教,硕士研究生。