利益相关者视角下企业社会责任价值创造能力研究

2015-06-25董淑兰冯舒慧

董淑兰++冯舒慧

摘 要:选取2013年29家钢铁业上市公司为研究样本,通过因子分析对7小类利益相关者进行主成分提取,然后采用多元回归分析,实证检验企业对各类利益相关者履行社会责任的价值创造能力。研究结果表明,钢铁企业履行经济责任和道德责任与企业的价值创造能力呈显著正相关,但是企业履行法律责任与企业价值创造能力呈显著负相关。钢铁企业应该在遵守法律法规和保护环境的基本前提下,更加关注给企业创造经济利益的相关者和弱势与公益群体。

关键词:利益相关者;社会责任;价值创造

中图分类号:F270 文献标志码:A 文章编号:1673-291X(2015)15-0006-03

钢铁上市公司具有一般公司的普遍特征,承担着一般公司都承担的社会责任,2013年钢铁业处在持续低迷的状态,第三季度创下2008年以来的赢利低点,短期来看,未来两个季度仍将继续亏损为主。所以,提高价值创造能力是现阶段钢铁行业迫切需要解决的问题。本文从利益相关者视角,对企业的投资者、消费者、员工、供应商、政府、环境和弱势群体等各类利益相关者社会责任的价值创造能力进行实证分析。

一、文献综述

Oliver Sheldon(1924)最早提出“企业社会责任”的概念,他认为企业的社会责任应当与企业的利益相关者的利益联系起来,而且企业社会责任应当包含道德因素。Hill & Jones(2007)认为,企业不断发展的过程中,利益相关者的地位不断提高,企业应该越来越重视利益相关者为企业带来的积极影响。宋建波、盛春燕(2009)也是在兼顾利益相关者理论和Carroll企业社会责任层级理论的基础上,将企业社会责任确定企业对投资者、员工、客户、政府等的多维度责任。毕楠(2012)证明了企业社会责任能够为企业创造价值,这种价值创造过程分别通过提高企业外部的消费者购买倾向和企业内部的员工绩效来实现。何丽梅和刘帅(2011)认为,由于钢铁行业自身的特殊性,高效利用资源和对环境的保护都是其最应该重视的社会责任,应做到小投入高回报,减少排放污染物。李云宏、逄淑丽等(2014)结合钢铁行业的特点,以利益相关者理论为基础,构建了钢铁企业社会责任评价指标体系。

综上所述,国内外学者在企业社会责任价值创造问题研究道路上逐步摸索,为本研究提供了可贵的借鉴和基础。国内学者结合钢铁业的现状,从企业社会责任视角也做了一些研究,对各类利益相关者社会责任的价值创造能力研究还需要进一步系统化,本研究从这一视角出发,力求从企业对各利益相关者的责任贡献对企业价值创造能力的影响出发,寻求钢铁业价值创造能力提升的途径。

二、理论分析与研究假设

企业是各利益相关者的契约总和,各利益相关者为企业提供生产、经营活动所需要的要素与资源。因此,企业要维护各利益相关者的利益,才能够为自身的可持续发展提供源源不断的动力。

投资者、供应商、员工和消费者在企业生产经营活动中为企业经济利益的直接创造者,可以将这四小类利益相关者总的称为直接经济利益群体,将其应该承担的社会责任称为经济责任。

投资回报理论认为,投资者向企业投入资本,企业应返还一定的利益作为回报,这样投资者会把更好的或更多的要素资源再投入企业,如此形成良好的投入与回报循环,提高企业价值创造能力。在企业价值创造中,供应商对企业的资源投入数量和质量,也在一定程度上决定着员工的资源投入效率和消费者的资源投入数量。企业对供应商、员工、消费者更好地履行社会责任,将会促使供应商与企业保持长期、稳定的合作关系,提高员工的工作效率,提高消费者的购买意愿,从而保证可持续发展,提高企业的价值创造能力。可以把企业对投资者、供应商、员工和消费者这四小类应该承担的责任称为经济责任。因此,提出:

假设1:企业对直接经济群体承担的经济责任与价值创造能力正相关。

政府和环境也是企业的主要利益相关者。其中,政府主要体现是其作为企业的宏观管理者角色。而作为企业利益相关者的环境,其作用的发挥也主要是通过政府的意愿体现出来的,将企业对这两小类利益相关者应该承担的社会责任称为法律责任。

企业按照与政府、环境之间的这种强制性契约关系,必须遵守相关法律法规的规定,也只有这样才能保证企业的生产经营活动有一个良好稳定的运行环境,保证企业实现可持续发展。因此,更好地履行对政府、环境的法律责任将会为企业顺利实现价值创造提供强有力的保障。但对企业而言,这种责任直接体现为企业经济利益的流出,在短期内表现为支出项目和金额增加。因此,提出:

假设2:企业对政府、环境承担的法律责任与价值创造能力呈负相关。

企业是生产经营活动的主体,在追求经济效益最大化的同时,还有责任和义务关注慈善事业、教育事业、公益事业等领域的弱势与公益群体,这也是整个社会和谐发展的需要。企业应该对弱势与公益群体承担的社会责任称为道德责任,企业对这些弱势与公益群体履行社会责任,更能够塑造企业在社会公众心目中的形象,增强企业的声望和信誉,为企业价值创造提供优良的社会环境。因此,提出:

假设3:企业对弱势与公益群体承担的道德责任与价值创造能力呈正相关。

三、研究设计

(一)样本选取与数据来源

本研究主要选取2013年钢铁业上市公司作为样本进行研究,剔除ST公司和数据不全的上市公司,最终得到29家钢铁业上市公司为样本,数据主要来源于巨潮资讯网上发布的年度报告和社会责任报告,采用Excel2007和Spass17.0完成数据的处理和分析。

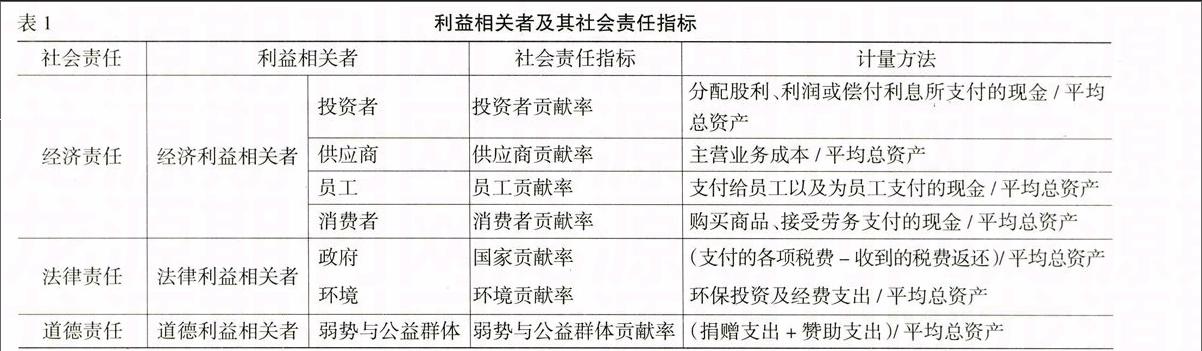

(二)各利益相关者及其社会责任指标设计

本研究根据利益相关者理论将利益相关者划分为七小类、三大类,以此社会责任划分为经济责任、法律责任和道德责任,研究中对各小类利益相关者的社会责任计量采用国内学者常用的“贡献率”法。

(三)因子分析与主成分提取

对解释变量进行对数化处理,然后对上述七个社会责任指标进行主成分分析。输出的KMO和 Bartlett的检验结果显示,KMO值为0.779,近似卡方值为21.760,自由度为21,显著水平为 0.004,小于显著水平0.05,因此数据适合做因子分析。为了使得到的主因子更易于解释,对相关系数矩阵进行了方差最大化旋转,前3个因子特征值均大于1,累计贡献率为63.094%,说明前3个因子可以提供原始数据的足够信息。

根据旋转后的因子载荷矩阵结果和各利益相关者的责任因子在各主因子中的载荷值,依次将企业对弱势与公益群体的责任因子命名为道德责任因子F1,对政府和环境的责任因子命名为法律责任因子F2,对投资者、员工、消费者和供应商的责任因子命名为经济责任因子F3。

各因子得分等于各指标在因子上的载荷乘以指标值,SPSS软件11.7可以自动生成。再以旋转后各因子的方差贡献率占五个因子总方差贡献率的比重作为权重进行方差汇总得出综合得分,即:

F=

(四)变量设计

1.因变量。选取经济增加值(EVA)作为衡量企业价值创造的指标,作为本研究的因变量。

经济增加值=税后净营业利润-资本成本=税后净营业利润-资本总额×资本成本率,公式中将资本成本率定为国家规定的5.5% 。

2.自变量。本研究将企业经济利益相关者、法律利益相关者、道德利益相关者的社会责任指标,即经济责任、法律责任和道德责任作为自变量。

3.控制变量。规模越大的企业,越有能力承担社会责任,对价值创造的影响越大;销售净利率能衡量企业一定时期的销售收入获取能力,直接影响价值创造。因此,本文分别选取企业总资产的对数(LNA)和销售净利率(NPM)作为控制变量。

(五)模型构建

EVA=α0+β1Factor1i+β2Factor2i+β3Factor3i+β4NPMi+β4LNAi+εi

四、回归分析

从表2回归分析结果显示,模型调整后的R 方为 0.548,D-W 值为 1.926,说明模型的整体拟合优度比较理想,F值为6.790,相应的P值是0.032,小于显著性水平0.05,因此可以判断模型整体非常显著。由表2可知,企业履行道德责任与其价值创造能力在 5%的水平下显著正相关,假设3通过检验,表明钢铁行业更多的关注弱势和公益群体,更好地履行道德责任将会为企业创造更多地价值;企业履行法律责任与其价值创造能力在5%的水平下显著负相关,假设2通过检验,表明企业履行法律责任虽然能够为企业创造良好的社会环境,但短期内不利于提高企业的价值创造能力;企业履行经济责任与其价值创造能力在5%的水平下显著正相关,假设1通过检验,表明企业对投资者、员工、消费者和供应商更好的履行经济责任,能够为企业创造更多价值。因此,本文提出的假设1、假设2、假设3均检验通过。

五、结论

钢铁企业积极履行经济责任和道德责任有利于提高价值创造能力。作为面临着经济困境的钢铁行业,更应该关注为企业创造经济利益的相关者,关注慈善事业、公益事业和弱势与公益群体。企业在法律责任方面投入得过多,短期内不利于提高企业价值创造能力。但遵守法律法规、保护环境是充分发挥社会主义市场经济优势的保障,是企业生存和发展的基础。因此,企业仍然要对政府和环境方面尽职尽责。