金融集聚对企业融资行为的影响分析

2015-06-23李菲菲

李 菲 菲

(运城学院 经济管理系,山西 运城 044000)

金融集聚对企业融资行为的影响分析

李 菲 菲

(运城学院 经济管理系,山西 运城 044000)

金融集聚是金融资源在空间上的转移和集中,这种转移和集中使得处于金融集聚区的企业能够以更低的成本获得融资。金融集聚对企业融资行为的影响表现为可以降低企业融资的时间成本、公关成本以及应对金融环境不稳定的风险成本。研究以各省市2013年发行A股的各上市公司的财务数据作为样本数据,以金融集聚对企业融资行为的影响作为出发点进行实证分析,结果表明:金融集聚度与企业的融资成本呈负相关,即金融集聚降低了企业的融资成本。

金融集聚;融资行为;融资成本

一、引言

在金融产业领域,金融机构的集群已经成为现代金融产业组织的基本形式。自从1974年kindle Berger研究金融中心之后,越来越多的学者开始研究金融集聚,并进一步研究金融集聚对实体经济的影响。那么金融集聚对企业的融资行为会产生什么样的影响?目前,对这个问题的研究在国内外基本上还没有涉猎,与此相关的文献主要集中在金融集聚对区域经济的影响。

在国外,King and Levine通过实证分析证明金融发展能够在一定程度上促进经济的增长。[1]Rajan and Zingales则从微观的角度证明了金融发展与经济增长的关系。[2]Arestis and Demetriades通过研究发现金融发展对经济增长有影响,但是这种影响在不同的国家有着不同的表现。[3]目前国内对这一问题的研究主要有:刘军、黄解宇认为通过金融集聚效应、金融扩散效应以及金融功能,金融集聚能促进实体经济的增长。[4]刘红通过实证分析得出金融资源的集中能够对本地区的经济增长产生影响。[5]杨起予从理论的角度出发,以上海和长三角地区为例,认为以上海为中心的金融产业集聚对长三角整体经济增长与产业结构优化具有积极的影响。[6]但是这些文献都没有进一步研究金融集聚对企业融资行为的影响。

综合以上文献可知,目前关于金融集聚对企业融资行为影响方面的研究还几乎没有,与此问题相关的文献主要集中在金融集聚对区域经济增长的影响研究,这些文献对解决该问题有一定的指导意义,但是这些研究普遍缺乏一套实证的数据支持。因此,本人拟在前人研究的基础上,首先对金融集聚对企业融资影响做一个理论分析,然后对现阶段我国金融集聚对企业融资效应的影响进行实证检验,并据此得出相应结论。

二、金融集聚对企业融资影响的理论分析

传统的金融产业分布,也就是非金融集聚区的金融产业在过去及未来的一定时期内对推动国内经济发展仍起到很重要的作用。然而纵观经济强国,他们的金融产业都经历或正在经历金融集聚的过程,形成强大的金融中心,以便通过市场竞争机制更高效地发挥其金融对经济发展的支撑作用。不同的金融机构间通过市场这只“无形的手”进行金融资源的调配达到优化整合的效果,实现金融服务市场主体——企业效率的提高,在最大程度上为企业的融资提供便利,降低其长久困扰企业的融资成本。

首先,金融集聚区可以降低企业融资的时间成本。相比非金融集聚区而言,金融集聚区里具备了融资所有的硬件条件,也让企业避免了东奔西跑所带来的时间成本的增大,令其可以在特定的区域内找到融资所需的不同对象,顺利走完融资所需的一切程序,简化融资流程;

其次,金融集聚区可以降低企业融资公关成本。地缘,是指由于地理位置上的联系面而形成的具有特定情愫的关系。生活或工作在特定的区域的个体、群体具有相同或相似的生活方式、工作习惯,在相应的区域里具备一定的人脉资源,所形成的相对外来的个体或群体所具有的优势,便是地缘优势。而处在金融集聚区的企业容易建立与融资机构的地缘亲近性,使得企业可以充分发挥其地缘优势,加强和金融单元及金融监管的沟通交流,提升融资机构和企业间的信任度,降低企业融资公关成本;

再次,金融集聚区可以降低企业应对金融环境不稳定的风险成本。金融系统的安全运营往往伴随着经济安全,而金融系统性的不稳定风险增加或迅速扩散都会影响到实体经济的正常发展,甚至会对其产生严重的创伤。伴随的主要表现有资金流动性的迅速流失、市场运作的突然中断、主体之间关联性激增,造成信贷市场的混乱,使得个人和社会财富缩水,经济陷入局部或全面性的衰退。金融产业的动向历来是市场动态发生改变的映射表,而金融集聚区在为企业制定战略性计划提供资金保障的同时,也为企业的发展提供了相对稳定的金融环境。

因此,综合以上分析可提出研究假设:金融集聚水平会影响企业融资成本,即金融集聚度越高,融资成本越低。

三、金融集聚融资效应的实证检验

在结合上述关于金融集聚对企业融资行为的理论分析成果的基础上,本文将有针对性地提出金融集聚与融资成本二者关系的实证研究假设。

1. 变量设计

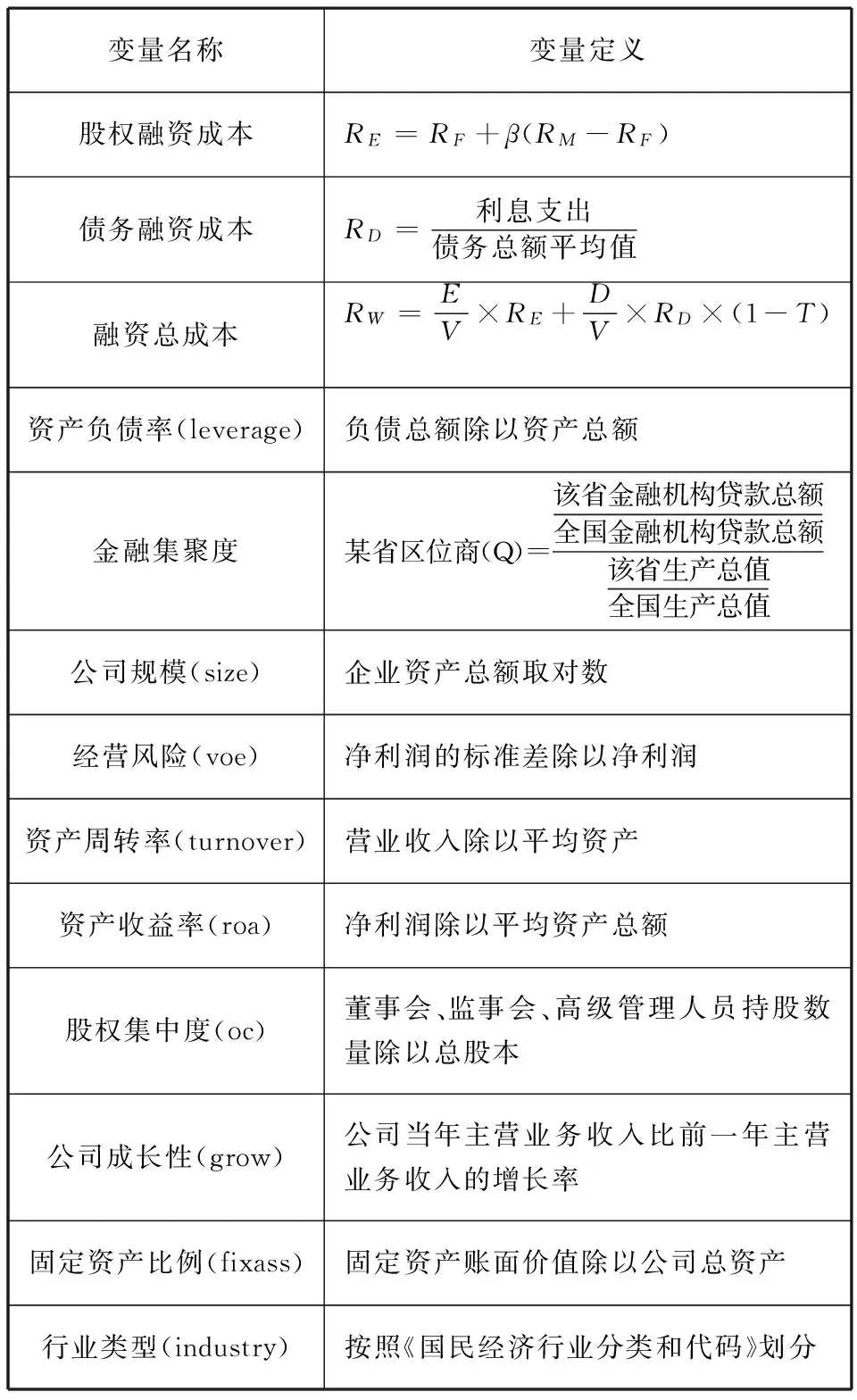

(1)被解释变量——企业的融资成本

融资成本是企业在资金筹措过程中发生的各种费用,如筹资公司向银行支付的借款利息和向股东支付的股利等。

融资成本包括股权融资成本和债务融资成本。其中股权融资可分为普通股融资和优先股融资,由于目前我国还没有发行优先股,故在这里只考虑普通股。债务融资主要包括各种企业债券和银行贷款。

① 股权融资成本

股权融资成本可以通过资本资产定价模型计算:

RE=RF+β(RM-RF)

(1)

其中,RF为无风险利率,RM为市场平均风险收益率,β为企业的系统风险系数,该系数越大,表明企业的系统风险越大。

无风险收益率的确定:在我国股市目前的条件下,关于无风险收益率的选择实际上并没有什么统一的标准,从上市公司角度考虑,在实际计算中采用当年在上海证券交易所挂牌交易的期限最长的国债的内部收益率。

市场平均风险收益率的确定:采用人民银行1-3年的贷款利率。

β的确定:采用股票收益率相对于股市大盘的收益率。

②债务融资成本

债务融资资本可以表示为:

D=D1+D2+LD

(2)

其中,D表示债务融资总资本,D1表示短期借款,D2表示一年内到期的长期借款,LD表示长期负债合计。

债务融资成本计算如下:

(3)

③融资总成本

上市公司的总成本是债务融资与股权融资成本的加权平均,即有:

(4)

其中,RW表示企业的加权平均资本成本,E、D分别表示普通股和公司债券的市值,V为企业的总市值(V=D+E),RE、RD分别代表普通股股东和债务融资所要求的收益率,T为企业的所得税率。

(2)解释变量

在国内外研究金融集聚的文献中,大多采用区位商来代表集聚因素,本文在研究时也借鉴了区位商的分析模式。

各个省市的金融业区位商可表示为:

(5)

(3)控制变量

根据国内外研究成果,本文选取资产负债率(leverge)、公司规模(size)、经营风险(voe)、资产周转率(turnover)、资产收益率(roa)、股权集中度(oc)、公司成长性(grow)、固定资产比例(fixass)以及行业类型(industry)这9个变量作为控制变量进行分析。

本文所涉及的所有变量如下表所示:

表1 变量名称及定义

2.研究样本

本文的研究样本数据来源于中国统计年鉴、国泰安数据库、上市公司年报,研究范围包括全国31个省、自治区和直辖市,选取各个省市2013年发行A股的各上市公司的财务数据作为样本数据,并根据以下标准对数据进行剔除:

(1)剔除掉金融类上市公司,因为金融类上市公司的会计核算方法与普通公司不同,且在财务特征上也存在较大的差异,另外本文研究的主要是金融集聚对非金融企业融资行为的影响,故剔除掉金融类上市公司的相关数据。

(2)由于在计算公司经营风险时需要利用净利润的标准差,故至少需要三年的数据,本文确定为2011、2012、2013年的数据。因为公司在2011年及以后上市数据会存在欠缺,故剔除掉上市时间在2011年及以后的上市公司。

(3)考虑到各个变量的可获得性,剔除掉数据不全的样本。

经过上述标准筛选以后,符合要求的上市公司有1074家,满足大样本要求。

3.实证分析

(1)变量描述性统计

表2 变量的描述性统计

本文首先对各个相关变量做了描述性统计,从表中可以看出:

①大部分相关变量大体上是稳定的,平均值和中位数大致相当。

②债务融资成本的均值为6.213317,但是它的波动较为剧烈,最大值为19.97495,最小值仅为4.451,这说明我国上市公司债务融资成本高低不等,差别较大。

③融资总成本的标准差为2.528478,波动幅度也较大,这主要是由于债务融资成本的不稳定性造成的。

(2)回归分析

本文引入各个相关控制变量,建立回归模型,研究金融集聚对企业融资成本的影响:

RW=α0+α1Q+α2leverge+α3size+α4voe+α5turnover+α6roa+α7oc+α8grow+α9fixass+α10H1+…α20H11+ε

(6)

其中α0为常数项,αi(i=1,2…)为模型回归系数,ε为误差项。

回归方程结果如下表所示:

表3 回归方程结果

注:括号内为P值

从表中可以看出,各个变量基本上都通过了t值检验,解释变量金融集聚度Q的t值检验为0.044,通过了5%水平上的显著性检验,且系数为-1.438,为负数,说明金融集聚度与企业的融资总成本呈负相关,即金融集聚度越高,企业的融资成本越低,金融集聚降低了企业的融资成本。

四、结语

金融集聚能够提高金融服务效率、加速金融产能释放、降低企业融资成本。金融集聚度越高,企业融资成本越低。金融集聚能够推动国内融资环境改善,深刻影响企业融资行为。

[1] King R G, Levine R. Finance and Growth: Schumpeter Might Be Right[J]. Quarterly Journal of Economics, 1993,108(3):717-737.

[2] Rajan R G, Zingales L. Financial Dependence and Growth[J]. The American Economic Review, 1998,88(3):559-586.

[3] Arestis P, Demetriades P. Financial Development and Economic Growth: Assessing the Evidence[J]. The Economic Journal, 1997,107(442):783-799.

[4] 刘军,黄解宇.金融集聚影响实体经济机制研究[J].管理世界,2007(4).

[5] 刘红.金融集聚对区域经济的增长效应和辐射效应研究[J].上海金融,2008(6).

[6] 杨起予.以上海为中心的金融产业集聚对长三角经济发展的影响[J]. 浙江学刊, 2009(6).

【责任编辑 杨 强】

The Effect of Financial Agglomeration on the Business Financing Behavior

LI Fei-fei

(DepartmentofEconomyandManagement,YunchengCollege,Yuncheng044000,China)

Financial agglomeration is the transfer and concentration of financial resources in space, which might provide a chance for the zone enterprises to obtain financing at lower cost. Financial agglomeration can reduce the time cost, public relation cost and risk cost of enterprise financing. Using the financial data of those provinces issuing A shares in 2013 as a sample, the paper makes an empirical analysis of the effect of financial agglomeration on enterprises’ financing behavior. The results show that the financial agglomeration is negatively correlated with the enterprise financing cost, namely the financial agglomeration reduces the financing cost.

financial agglomeration; financing behavior ; financing cost

2015-06-11

李菲菲(1987-),女,山西绛县人,运城学院经济管理系助教,硕士,研究方向为产业集聚与区域经济发展。

F830

A

1008-8008(2015)05-0055-04