大额(可转让)存单获批出世

2015-06-19刘颖

刘颖

5月18日,发改委提出的《关于2015年深化经济体制改革重点工作意见》得到国务院复批。该《意见》提出,推动利率市场化改革,适时推出面向机构及个人发行的大额存单,扩大金融机构负债产品市场化定价范围,有序放松存款利率管制。大额(可转让)存单业务似乎终于要被银行写上自己的产品手册了。

一种特殊的存款业务

所谓大额(可转让)存单其实就是一种特殊的存款业务。我们平时用的普通存单,就是将钱存在银行的一种凭证,活期的就是随时可取,利息要低一点,死期的则有固定的较长的时间,利息要高一点。在普通存单的规则至上,只要加上可在二级市场转让,就变成了可转让存单。

翻看去年的《关于大额存单管理暂行办法(征求意见稿)》,明确了大额存单业务从全国银行同业拆解中心扩展到大众市场,将对“在存款类金融机构开立账户的个人投资人和非金融机构投资人”开放。大额存单的发行途径包括发行人营业网点、电子银行等渠道,大额存单可以通过相同渠道办理提前支取和赎回,支取赎回条件有发行人根据市场原则自行设定。大额存单可以不从发行人处买,也就是说大额存单可以在第三方平台上交易。全国银行间同业拆借中心是大额存单的第三方发行平台和信息披露平台。但是沪深交易所市场被排除在大额存单的二级市场之外,很多人猜测,大额存单的二级市场交易可能采取做市商制度,有点像是新三板。

“宝宝”终于遇到对手了

至于更加细致的规定并没有在《暂行办法》中体现。但是近日有媒体罗列出了大额(可转让)存单业务的细则:企业门槛1000万元起,个人30万元起;受存款保险制度保护;期限可能会有1个月、3个月、6个月、9个月、12个月等;不鼓励持有人提前支取,为到期前支取设置了较高的“惩罚性”收费,使持有人损失部分利息,利率采取“SHIBOR加点”模式;可作抵押贷款。卖家从买家处能得到本金(按该存单的当前市场价值)以及从发行日到卖出日的利息。如果买家持有存单至到期,那么他能拿到本金和存单上注明的全额利息。

还提醒投资者注意:大额(可转让)存单期限越长、利率越高,如果预计市场利率会逐渐下降,就应该提前锁定高利率,购买相对长期限的大额(可转让)存单;大额(可转让)存单的固定收益是票面利率减去通胀率;大额(可转让)存单在二级市场上交易费用也将影响收益。

至此,大额(可转让)存单已经被描绘出了一个大概。它首先具备存款的安全性,其收益有会高于同期的存款,同时还具备可抵押可买卖的高流动性,这会对那些看重流通性和安全性的人群具有极大的吸引力。有人笑言:“‘宝宝终于遇到对手了。”

加快利率市场化进程

大额(可转让)存单被认为是伴随着利率市场化而生的,因为它在各国存款利率市场化的进程中都发挥了重要作用。

自从1929-1933年的经济危机之后,为了防止金融风险,美国监管部门对银行储蓄存款和定期存款规定了利率上限,要求银行不能为了吸引存款而支付较高的利息。于是企业纷纷将资金投资于安全性较好又具有一定收益的货币市场工具,如国库券、商业票据等,这导致了银行的企业存款急剧下降,金融脱媒现象愈演愈烈。正是在这一背景下,1961年纽约城市银行(花旗的前身)发行了面值为10万美元、可在二级市场上流通的大额(可转让)存单。

1979年,大额(可转让)存单被引入日本,它从一开始其利率就不受管制,发行利率可以市场化,但日本央行对存单的面额和期限有严格规定,实行的是面额和期限的管制。同年日本银行又引入了与大额(可转让)存单市场利率联动的货币市场联动型定期存款。

1980年大额(可转让)存单登陆中国,台资银行被允许自行设定大额(可转让)存单利率,而其他类型存款利率仍受管制。此后大额(可转让)存单占比迅速升高,从1980年的1%升至1981年年底时的近5%。在这段时期,大额(可转让)存单是唯一一类银行可以竞争定价的存款。

大额(可转让)存单都是诞生在利率被严控的时期,政府通过发行大额(可转让)存单,逐步扩大金融产品市场化定价范围,可以大大加快利率市场化的进程。虽然在我们看来,这个大额(可转让)存单与银行理财产品相差不大,但是其实它是表内业务,要遵守资本/拨备计提等监管规定,在市场利率化推进时期,能更好的进行监管。

至于何时推出还未有定论,不过市场猜测,它会作为“利率市场化的一个产品、步骤,甚至工具,应该会比较快推出。”而且实施起来“从业务层面上可看做此前银行所做的同业拆借的适当延伸,因此银行应该并不陌生。”

作图(放前面)

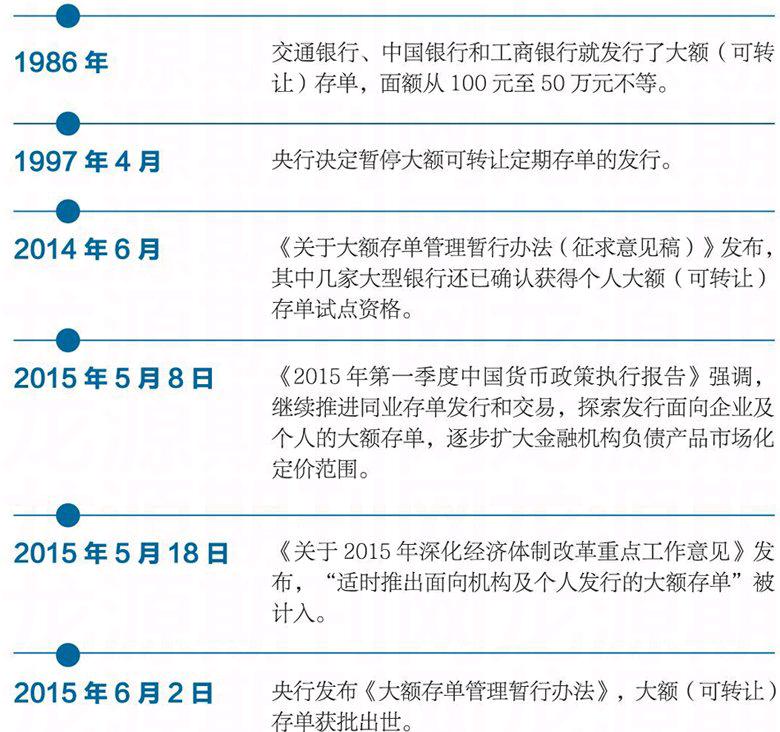

1986年,交通银行、中国银行和工商银行就发行了大额(可转让)存单,面额从100元至50万元不等。

1997年4月,央行决定暂停大额可转让定期存单的发行。

2014年6月,《关于大额存单管理暂行办法(征求意见稿)》发布,其中几家大型银行还已确认获得个人大额(可转让)存单试点资格。

2015年5月8日,《2015年第一季度中国货币政策执行报告》强调,继续推进同业存单发行和交易,探索发行面向企业及个人的大额存单,逐步扩大金融机构负债产品市场化定价范围。

2015年5月18日,《关于2015年深化经济体制改革重点工作意见》发布,“适时推出面向机构及个人发行的大额存单”被计入。

作图(放后面)

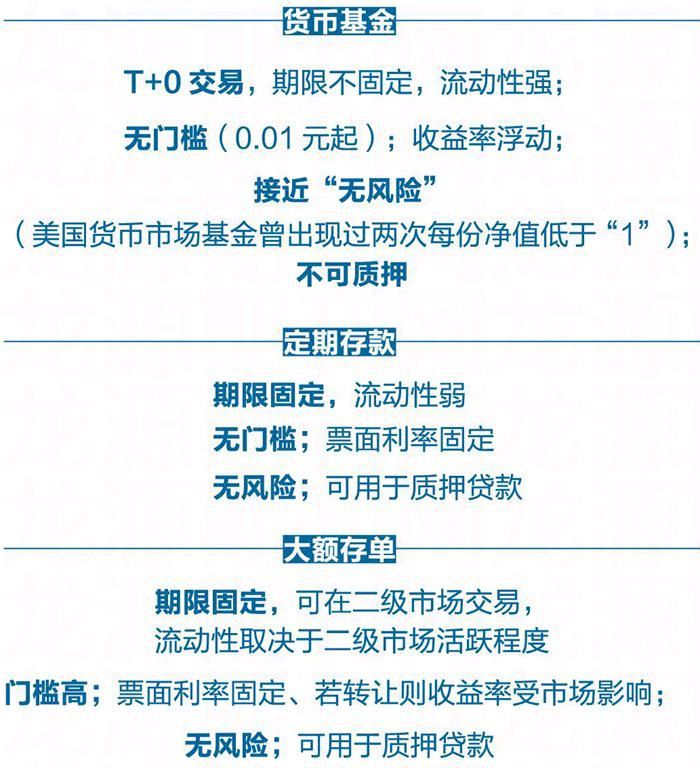

货币基金:T+0交易,期限不固定,流动性强;无门槛(0.01元起);收益率浮动;接近“无风险”(美国货币市场基金曾出现过两次每份净值低于“1”);不可质押。

定期存款:期限固定,流动性弱;无门槛;票面利率固定;无风险,可用于质押贷款。

大额存单:期限固定,可在二级市场交易,流动性取决于二级市场活跃程度;门槛高;票面利率固定、若转让则收益率受市场影响;事实上无风险;可用于质押贷款。endprint