会计师的新角色:关注未来

2015-06-17郑伟

郑伟

管理会计师发挥的作用相当广泛,他们甚至可以对企业的决策过程加以改善。

在过去二十年,整个财务行业发生了巨大的变化。首先是全球范围内财务报告的标准化;其次是近五六年来,市场对管理会计的需求一直在不断增长。下一步将会发生什么变化? CIMA全球执行总裁夏鼎(Andrew Harding)认为,随着技术的快速发展,管理会计也要实现快速变化。

如今,企业对人才有着巨大的需求,他们希望高校毕业生从走出校园的那一刻就拥有他们所需的技能,高校也普遍意识到这一点。尤其在西方国家,管理会计的发展较为领先。

夏鼎在财务协会工作多年,他目睹了整个财务行业近些年的发展变化。然而,在夏鼎看来,全球正处在较严重的就业危机中,一方面企业对人才有着大量的需求,另一方面,年轻人不具备合适的技能来满足企业需求,这是因为在传统教育内容和企业对于技能的需求之间仍存在一定的差距。

针对这一市场缺口,CIMA(英国皇家特许管理会计师公会)和AICPA(美国注册会计师协会)多年来专注于会计领域的教育,对于解决企业用人难题做出了巨大贡献。夏鼎强调,“CIMA最新的教学大纲和评估方面的经验为同行业的利益相关者共同解决就业问题提供了实践案例。”

会计师的“管理”角色

近年来,财务专业人员在企业中的角色正在发生改变,“管理会计”一词不断被提起,管理会计师将在财务功能的转换中发挥带头作用。随着科技的进步,管理会计师还需要掌握新技能,来适应未来更先进的的信息生产自动化和自助化水平更高的信息获取和分析。

夏鼎认为,管理会计包含了管理者需要掌握的与企业相关的全部信息。“传统的财务会计只是其中的一小部分,它只能告诉我们企业去年发生了哪些变化、取得了哪些成绩等;而管理会计则向我们呈现了企业今天的发展状况。它向我们展示了企业所处的环境将会发生哪些变化,企业据此应做出哪些反应。通过这种方式,管理者能够引导企业向着正确的方向发展。”此外,管理会计对于董事会的作用非常重要,它帮助企业董事对未来的发展有所预期,从而制定相应的决策。因此,从根本上说,管理会计更多关注的是未来。

管理会计将会计、财务和管理与前沿技术相结合。作为全球最大的管理会计师认证、管理和监督的机构,英国皇家特许管理会计师公会(CIMA)与美国注册会计师协会 (AICPA) 联合推出管理会计师新头衔--全球特许管理会计师 (CGMA),共同致力于管理会计在全球范围内的推广。

CGMA致力于培养最具才华和忠诚度的管理会计师,这些会计师拥有较强的纪律性和高超的技能来推动企业的业务发展。据夏鼎介绍,要获得CGMA证书,需要通过考试、具有一定的执业经验以及相当于硕士学位的受教育程度。“拥有CGMA称号的财务人员同时也是企业战略家,他们能够将董事会的目标与企业各部门相结合,指导关键业务决策、创造可持续的商业上的成功。”

首先,全球特许管理会计师通过了解企业不同部门如何共同推动企业成长来为企业创造价值并带来可持续发展;同时,他们从战略的角度关注企业外部环境和未来发展趋势。其次,全球特许管理会计师对企业绩效及面临的挑战进行建设性管理,并以他们的道德标准提供客观的见解。根据他们的业务洞察力,CGMA可以将复杂的信息简单化,并实现信息的有效沟通。再次,全球特许管理会计师能够使企业用企业化的方式解决问题、做出正确的决定,并对解决方案给予适当的投资,最终得以成功实施。最后,全球特许管理会计师代表着适应性、灵活性和领导力。无论企业的哪个部门发现新的机遇,CGMA都能够凭借相关技巧和决心使企业其他部门共同受益。“因此,全球特许管理会计师是真正的企业领导者,为企业领导团队带来深刻的思考。”夏鼎强调。

如今,管理会计师发挥的作用相当广泛,他们甚至可以对企业的决策过程加以改善。夏鼎解释说,“虽然财务会计技能仍然十分重要,但管理会计师能够将财务专业知识与业务和绩效分析技能相结合,从而能够为决策过程提供从规划到实施阶段的支持。”

全球管理会计4大原则

2014年10月,CIMA 和AICPA联合推出“全球管理会计原则”,意在提升企业在多变的商业环境以及信息过载背景之下的决策能力。高质量的决策变得越来越重要,决策的制定也越来越困难。夏鼎谈到,“企业面临的竞争是很残酷的,每天都会有新的创新者和创新产品出现,打破原来的竞争格局;而且非结构化数据的数量之大和更新速度之快也增加了竞争的复杂性。”

全球管理会计原则正是针对企业所处的环境而制定的。管理会计是影响决策质量的核心,因为它突出了与价值生成和价值保存最相关的信息及分析的积极作用。

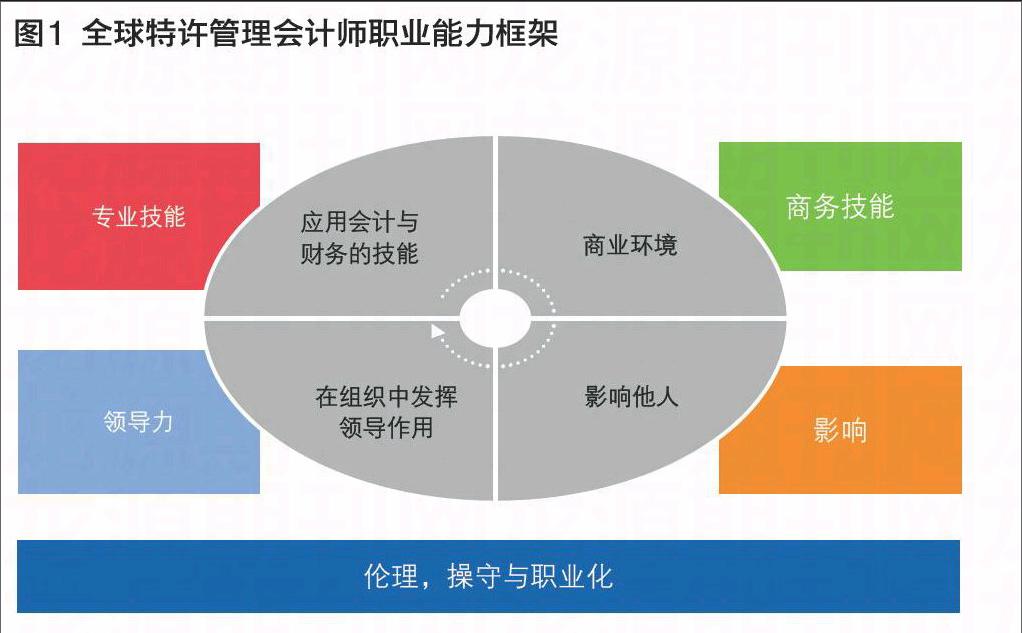

全球管理会计原则包含4方面内容:

影响力

通过沟通提供有影响力的建议。管理会计始于沟通并止于沟通。通过决策过程中各阶段的信息交流来提高决策质量。就关键信息进行良好沟通可以使管理会计消除企业内部存在的隔阂,促进全方位思考。最终,某一个业务领域的执行结果更容易被其他业务领域理解和接受。

通过讨论决策者的需要,对与其相关性强的信息进行收集和分析。这样一来,决策者可以从各种建议中获得有价值的信息。

相关性

提供相关性的信息。管理会计寻找与决策相关的信息和最合适的决策者,并确定决策风格或决策流程。通过了解利益相关者的需求,确定相关性最强的决策信息,并对信息进行收集,为分析做准备。

该原则需要在过去、现在和未来的信息方面实现适当平衡;在内部信息和外部信息之间实现适当平衡;在财务信息和环境、社会等非财务信息之间实现适当平衡。

价值量

分析对价值的影响。管理会计将企业战略与对宏观经济环境的理解相结合。它要求沿着价值生成路径对信息进行分析、对机遇进行评估,同时关注机遇伴随的风险、成本和潜在价值量。

情景分析使企业决策评估更精确。通过情景分析来评估特定机遇和风险的影响,企业可以做出更好的决策,以确定是对机遇加以利用还是减轻风险带来的影响。这种分析模式能够使企业对成功的几率或风险发生的可能性以及价值生成或损失量进行量化。

信任度

履行受托责任,建立相互信任。问责制和监督制能够使决策过程更加客观。为股东在短期商业利益和长期价值之间取得平衡能够提高企业的可靠性和信任度。管理会计专业人士代表着道德和责任,为企业价值、治理需求和社会责任着想。

此外,将利益冲突考虑在内能够提高对利益相关者的管理水平,在对利益相关者群体区分优先顺序时是十分重要的考虑因素。积极获取反馈并对针对企业绩效的问题或投诉给予积极回应。这都有利于增强企业的信任度、信誉和合法性,从而对提高企业的影响力和声誉产生积极影响。

中国经济近些年经历了从高速增长到渐趋放缓的过程,企业也在摸索自身的创新与变革之路。夏鼎认为,作为财务管理者,引导变革的能力对于构建成功的职业生涯而言正变得越来越重要,同时也有利于企业的可持续性发展。

目前,CIMA在中国的北京、上海、深圳、重庆、成都、广州和香港分别设立了办公室,使其能够在短时间内对当地环境作出迅速反应。“我们正致力于使CIMA的资格认证与全球会计准则相符合。对此,我们针对全球3000家企业进行了大量的研究,这使得我们对各种环境中发生的变化能有所掌握。”此外,CIMA针对中国市场进行了相应的调整,以便增强CFO们的管理会计技能,促进企业战略决策的发展。

夏鼎建议,中国企业应该与CIMA共同努力,对管理会计师进行培训。“我们会通过协商的方式,倾听企业的需求、了解企业对员工的期望。根据企业需求调整服务范围,确保企业获得最大收益。通过与企业建立伙伴关系,共同招募各层次的高质量人才。在了解企业对员工技能和能力需求的基础上,向企业提供个性化的服务,使企业的财务专业知识和商业洞察力实现最优化。此外,CIMA还为维护管理会计专业标准和道德规范提供支持,并通过参与企业创新主题的开发,帮助开拓更多的思路。”