互联网金融时代下国有商业银行的改革与创新

2015-06-16吕洁

吕洁

近年来,以云计算、大数据为代表的新一代互联网技术蓬勃发展,形成了互联网金融等新业态,这种新业态正迅速并广泛地渗透到金融领域的各个方面,给传统金融业带来了巨大的冲击,掀起了一阵互联网金融变革的浪潮。

如何迎接互联网金融变革浪潮,迎接互联网金融给传统金融带来的挑战,成为一项紧迫而重要的课题。尤其对于国有股份制商业银行,由于管理体制相对固化、规模相对庞大,改革与创新面临着更多的挑战。但在互联网金融时代背景下,国有银行必须转变传统思维定势,改革商业模式,倡导金融创新,推动我国金融业的全面升级。

一、互联网金融对传统国有商业银行的影响

(一)引起一场思维改革

互联网金融对传统金融的冲击来自方方面面,其中最主要,也是最核心的就是思维方式的改革。互联网金融与传统金融,这是一张没有硝烟的战争,是互联网金融和互联网思维对传统金融的一场深刻的变革。

“以FACEBOOK为代表的互联网形态,将影响到将来银行的生存”。2012年哥伦比亚大学中国企业研究中心全球高峰论坛上,时任招商银行行长的马蔚华的发言被广为传播。

人类历史上每一次的技术进步,都将促成一场深刻的思想革命。本世纪的这场互联网金融正是处于技术的进步,互联网的广泛应用,多种移动支付场景的灵活再现,才使得客户及金融消费者真正相信,在互联网金融的时代,我们确实是可以实现以“客户为中心”、“消费者是上帝”的理念。客户从原先的被动接受金融服务、被动告知金融信息,到现在的主动提出需求、快速得到回应并作产品改善;从原来的金融失语、交易信息闭塞,到现在的金融民主、信息透明;从原来的交易地位不平等,面对霸王条款无可奈何到现在的交易平等、个性化定制金融产品等,均可以看出互联网金融在深刻而深远地影响着传统金融。

(二)影响传统商业盈利模式

长期以来,传统国有银行在政策红利、资金成本、信用成本、客户资源等方面相对于其他非银行金融机构占据着绝对的优势。但在互联网金融的新型业态下,众多非银行金融机构以其“去媒介化”的方式,极大地降低了经营成本,通过网络手段和平台,推出各种金融产品,获取了海量的客户,并形成客户的黏性,通过各种网络社交工具和方式不断扩大金融产品的社会影响力。

各类非金融机构也逐步以申请资质、并购等方式获得各种金融牌照,比较典型的如第三方电子支付,第三方电子支付公司即使没有银行资质,不能吸收储户资金,但是其凭借着其大量的支付资金沉淀,也形成了巨大的资金优势。如“余额宝的诞生正在动摇商业银行的根基,银行活期存款利率与货币收益相差高达10倍,导致银行活期存款下降,分流银行客户。”

此外,随着以阿里巴巴为代表的互联网金融企业的全面布局,涵盖第三方支付、小贷、担保、保险、小微金服等领域,正逐步形成互联网金融生态圈,打造新的互联网金融帝国。2014年9月,阿里巴巴子公司又批取得银行牌照。10月,阿里系又成立了蚂蚁金融服务集团,旗下拥有支付宝、支付宝钱包、余额宝、招财宝、蚂蚁小贷及筹备中的网商银行等品牌。截至目前,阿里已获得了银行、保险、基金代销等多种类金融牌照,服务内容涉及到保险、股权投资、信托、银行业等多个金融领域,对传统的国有银行造成了很大的威胁。

(三)推动金融产品创新

互联网金融初始之所以能获得野蛮生长,获得监管部门的宽容对待,其对金融的创新是一个极其重要的因素。2014年9月4日,波士顿咨询公司(BCG)在北京发布的互联网金融报告对此作了研究分析。在同年9月9日的《金融时报》上,“邓俊豪对记者表示,目前高达94%的中国家庭仍属于财富水平较低的家庭(可投资资产在10万美元以下),远高于发达市场50%以下的比例,而如此广大的客户群往往面临投融资渠道不畅的困境,且缺乏有效的金融服务。而互联网金融凭借移动互联、大数据、云计算等一系列新的技术手段正在改变这一局面。”

自互联网金融元年以来,以马云的阿里巴巴旗下的阿里电商平台为代表,形成了多家互联网企业平台,如阿里电商平台、腾讯社交平台、百度搜索平台等,这些互联网企业搭建的平台均涉及包括支付服务、信贷服务、投资理财服务、商务服务、信息服务等等多样化的服务,很多金融产品,如提供支付服务的支付宝、提供信贷服务的阿里小贷、提供投资理财服务的余额宝、提供商务服务的淘宝、提供信息服务的阿里云计算等等,均是传统金融领域中未出现的,是以核心业务与信息服务与金融服务结合在一起,并优势互补的创新产品。这些产品以其高效、便捷、普惠、贴近金融本质、满足市场需求,将市场经济推进到了一个新的台阶。也迫使传统金融进行不断反思,促进整个金融行业的改革。

二、国有商业银行应对互联网金融的改革与创新方向

(一)实践看各传统国有商业银行创新的效果

互联网金融催生了传统国有商业银行对改革和创新的需求,促进了技术的进步,反过来又使得国有商业银行推动自身金融模式的革新。在新的金融业态下,国有商业银行转变经营理念,从粗放型经营转变到精细化经营,重客户体验和数据分析,重金融创新和制度创新,促进国有商业银行业务的发展。

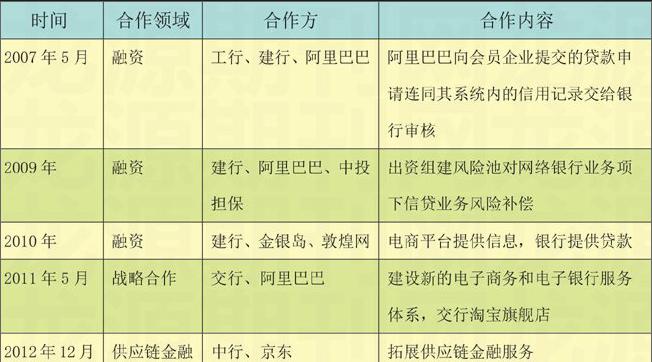

另一方面,传统的国有商业银行也纷纷开始加强与互联网金融企业的合作,形成良性互动。如近年来中国银行、工商银行、建设银行、交通银行等均不同程度地与新金融业态进行合作。如下表:

这种国有银行与互联网企业合作的方式,使国有银行吸收互联网金融企业的改革与创新的基因,调整思维定势,快速进行在互联网金融领域的战略布局。同时,也使得互联网金融企业学习国有商业银行的相对完善的风险控制、资产管理、信用体系建设等,弥补互联网金融企业对信用评估、风险控制、资金监管等方面相对不足的缺陷。

(二)国有商业银行的改革与创新方向

从金融创新的积极性上看,上述各金融机构,尤其是商业银行,无论是五大国有商业银行,还是众多规模相对较小的股份制商业银行,推出的金融创新均是在互联网金融倒逼传统金融的环境下发起的,金融创新的主动性及自发性不足。endprint

未来的改革与创新方向即为:我们需要摈弃长期依靠政府决策代替市场规律,尊重市场,发挥“看不见的手”的配置资源的作用,真正解放企业家精神,将创新的思维内化为一种根深蒂固的企业思维,提高主动创新的意识,将创新不断运用于日常的企业经营与金融服务中去。

三、国有商业银行的改革与创新对策

(一)创新服务模式

随着互联网金融浪潮的席卷而来,传统国有商业银行的服务模式正在经历着巨大的挑战。“用户的互联网化和以利率市场化为代表的国内金融环境转变,商业银行凭借“水泥+鼠标”的经营思路和网上银行先发优势打造起的互联网金融王国尽管在业务、功能等方面有所改善,但始终未能走出“替代柜台”的定位,服务和产品差异化更逐渐丧失,商业银行服务模式的“创新革命”势在必行。”

随着互联网技术的广泛应用,越来越多的客户足不出户,舍弃了耗时低效的柜台办理方式,而更多采用网络银行、手机银行等多种方式办理业务。从金融创新产品的特性及类型上看,众多商业银行推出的互联网金融产品存在严重的同质化问题。众多的银行“宝宝”的诞生,均具有相同的盈利模式、相同的购买与赎回流程、相同的产品性质,高度的同质化大大影响了产品竞争力。

因此,国有商业银行必须以最快的方式转变服务模式,改革原有的复杂而僵化的内部流程,利用互联网渠道整合资源,加快新用户培育,研发新的网络平台,不断完善服务功能,制定差异化竞争策略,通过网上银行、在线服务、远程银行渠道和物理网点柜台的有效结合,实现对金融市场的更快速反应,对金融消费者与客户的更高效的服务。

(二)重视小微企业互联网融资

传统国有商业银行往往重视资信好、资产规模大的客户,而对小微企业则设置了较高的门槛,导致众多小微企业面临融资难的困境。

而长尾理论给我们一个启示:在网络时代,由于关注的成本大大降低,人们有可能以很低的成本关注正态分布曲线的“尾部”,关注“尾部”产生的总体效益甚至会超过“头部”。

互联网金融企业凭借互联网的方式,以极低的成本,可以把长尾理论发挥到极致。阿里巴巴从1999年的创立,到现在马云正在致力打造的“金融生态圈”,这15年充分说明了互联网金融时代下,需要重视数量庞大的小微客户及其融资需求,打破传统的“水泥”外壳,改革传统的复杂、僵化的审核机制,通过互联网技术和平台建设,基于银行相对成熟的数据信息,完善小微企业的风险评估系统,重置不同类型客户的信贷评估标准,针对小微企业和客户的特点,推出更多有个性的、便捷高效的金融服务模式和产品,吸引更多的小微企业,使国有商业银行在新的互联网金融背景下继续发挥竞争优势。

(三)以客户为导向,重视客户体验

互联网金融企业开放式的营销手段,个性化的产品以及便捷的操作流程,吸引了众多年轻的金融消费者,影响了传统国有商业银行对新客户的获取,也限制了自身业务发展。

从经营理念和思维方式上,传统国有商业银行必须转变思维,形成高度统一的经营理念,高度重视客户体验,以客户为导向,贯穿银行日常经营。

在新产品的设置上,以客户为中心,从客户体验角度设计新产品,在新产品推出之前,充分做好客户调研,尤其是重视小微客户的需求。

充分利用传统国有商业银行在客户存款、贷款、汇款、支付、理财等各类信息,分析客户的金融投资及消费习惯,根据不同客户的投资偏好,设置不同的产品,提供定制化的服务,进行个性化和差异化管理。完善金融服务,简化优化各项业务制度与流程,为客户提供便捷、高效的金融服务。

通过各种网络手段,如微信、论坛等,丰富营销模式,扩大客户群,整合多种资源,实现传统国有商业银行与客户之间的开放式的沟通,吸收客户提出的建议,为银行的改革、创新提供新的视野。

(四)完善金融创新配套措施,加强网络平台建设

从金融创新的配套措施上看,很多创新产品的推出,是受着众多同行业产品的推出而仓促推出的,在后续客户服务、跟踪、回访等配套措施上存在缺憾。亟需加强金融创新配套措施的建设,如通过制度保障、人才引进、平台及系统搭建、产品开发及创新、客户沟通等多方面,跟进金融创新配套措施的建设,使国有商业银行的金融创新成为常态。

同时需要加强网络平台建设,提高银行在互联网技术的研发能力,不断通过技术手段,将金融创新思维予以落实,不断推出有竞争力的新产品。另外,对原有的银行资源进行整合,对海量数据进行深度分析,充分挖掘新的信息,升级原有的银行平台与系统的应用能力,最大限度降低银行系统风险,保障银行业务的持续、稳定发展。

(作者:华东政法大学研究生教育院)endprint