公司治理与资本结构对上市公司价值创造能力综合影响的实证研究

2015-06-12阮素梅杨善林

阮素梅,杨善林,张 莉

(1.安徽财经大学商学院,安徽 蚌埠 233041;2.合肥工业大学管理学院,安徽 合肥 230009;3.安徽电子信息职业技术学院,安徽 蚌埠 233041)

公司治理与资本结构对上市公司价值创造能力综合影响的实证研究

阮素梅1,杨善林2,张 莉3

(1.安徽财经大学商学院,安徽 蚌埠 233041;2.合肥工业大学管理学院,安徽 合肥 230009;3.安徽电子信息职业技术学院,安徽 蚌埠 233041)

董事会特征、股权结构、资本结构、公司财务、公司价值等都是不可直接观测的潜变量,为定量研究其内在关系带来了挑战。本文在分析公司治理与资本结构对上市公司价值创造能力影响机理的基础上构建结构方程模型,通过因子分析对潜变量进行计量,通过路径分析讨论潜变量之间的依赖关系,并建立上市公司价值创造能力影响因素的综合分析框架,从整体上评估董事会特征、股权结构、资本结构、公司财务等因素对上市公司价值创造能力的直接和间接影响效果。结果表明:董事会特征与股权结构对上市公司价值创造能力的直接影响都不显著,只是存在间接影响;资本结构既存在直接影响,也存在间接影响;公司财务存在直接影响;进一步,按照对上市公司价值创造能力总体影响程度大小依次排序为:资本结构、股权结构、公司财务、董事会特征。

董事会特征;资本结构;公司价值创造;结构方程模型

1 引言

公司治理与资本结构是企业管理的核心问题,如果解决不好不仅会使各利益相关者之间产生不可避免的利益冲突,而且由于委托—代理问题的存在,可能会影响公司本身的价值创造以及对未来赢利的预期。因此,良好的公司治理机制和合理的资本结构是吸引投资者、改善公司运营状况和增强公司价值创造能力的关键环节,是一国国民经济的微观基础。本文界定的上市公司价值创造能力主要指能够提高公司经营业绩和资本增值能力的手段与途径,这种价值创造能力直接反映了企业的经济效益和资本生产能力;公司治理主要包括股权结构治理、董事会治理以及财务治理。

有关董事会特征与公司价值关系的研究大体可以划分为两种观点:一种为有用论观点, Johnson等[1]认为董事会通过履行监督代理、资源依赖和战略角色三种职能影响上市公司价值;Morck 等[2]认为董事会行为在规范管理方面应该能和内部所有权相互替代;Brickley等[3]认为外部董事具有监管作用;宋增基等[4]认为董事会的作用在公司危机期间将变得更加重要。另一种为无用论观点,认为董事会的行为往往并不有效,如Dalton等[5]学者的观点;此外Davidson等[6]学者的研究也没有发现董事会结构和风险投资企业持股对代理成本的降低和公司价值提高有显著影响。

在股权结构与公司价值关系研究方面,主要有以下两种观点:一是股权结构相关指标与公司价值呈线性相关关系,如McConnel[7]; Gorton[8]等学者的观点。此外,曹裕等[9]学者认为我国特殊的股权结构(第一大股东持有的股份多数为非流通股)导致两权分离程度在成长期和成熟期与公司价值负相关,而在衰退期与公司价值正相关。二是股权结构相关指标与公司价值呈非线性相关关系,如Davies[10];宾国强[11]等学者的观点。

在资本结构与公司价值关系研究方面,以Ross等[13]为代表的学者认为负债与公司价值创造正相关;最优负债结构区间为[0.3, 0.6][15-16];也有实证研究表明负债与公司价值创造呈显著负相关关系[17]。此外,冉茂盛等[12]学者把我国资本市场资源配置无效率的根本原因归结于大股东控制通过独立董事比例和资本结构对投资效率产生的“损耗效应”。

本文通过对上述文献系统梳理后发现,有关公司治理与资本结构因素对上市公司价值创造能力影响的研究大多是就各因素间的直接效应展开分析,缺乏各因素间及其各因素对公司价值创造能力间接效应的细致刻画与度量。然而,由于董事会特征、股权结构、资本结构、公司财务、公司价值等指标都是不可直接观测的潜变量,这为整体评估和细致刻画各因素间及其各因素与公司价值创造能力的间接效应带来了挑战。本文通过构建结构方程模型,通过因子分析对潜变量进行计量,通过路径分析讨论各潜变量之间的依赖关系,并建立了上市公司价值创造能力影响因素的综合分析框架,从整体上评估董事会特征、股权结构、资本结构、公司财务等因素对上市公司价值创造能力的直接和间接影响效果。这为综合衡量上市公司价值创造能力影响因素的直接与间接效应提供了新思路。

2 理论分析与研究假设

2.1 董事会特征与上市公司价值创造能力

董事会作为公司治理的核心承担着为公司战略分配资源、提供创造性思维以及建立与外界联系的任务。本文认为,独立董事对上市公司价值创造能力具有显著影响,并且这一影响方式为非线性模式:起初,随着独立董事比率的增加,能够显著提升上市公司的价值创造能力;一定阶段之后,继续增加独立董事比率,则不能显著提升上市公司价值创造能力;另外,董事会特征效果会受到董事长、监事会主席行为特征的影响。因此,董事会的结构特征也有可能影响到上市公司价值创造能力,如:年龄、性别等因素。为此,本文提出如下假设:

假设1:董事会特征能够通过直接或间接的方式显著影响上市公司价值创造能力。

假设2:独立董事比率对上市公司价值创造能力存在非线性影响方式。

假设3:董事长性别能够显著影响上市公司价值创造能力,监事会主席性别能够显著影响上市公司价值创造能力。

假设4:董事长学历能够显著影响上市公司价值创造能力,监事会主席学历能够显著影响上市公司价值创造能力。

2.2 股权结构与上市公司价值创造能力

股权结构治理的最终目的是为了提高上市公司治理效率和价值创造能力,股权结构治理对上市公司价值创造能力的影响方式可以划分为直接影响和间接影响两种。直接影响是指股权结构治理的直接作用会导致公司价值创造能力的改善,提升价值创造能力;间接影响是指股权结构治理通过其他途径(如:公司财务)等间接作用进而影响公司的价值创造能力。为此,本文提出如下假设。

假设5:股权结构治理具有直接影响和间接影响两种方式,能够显著影响上市公司的价值创造能力。

2.3 资本结构与上市公司价值创造能力

资本结构是指包括权益资本和债务资本的内部结构,资本结构的改变意味着上市公司改变融资方式时可能需要更多考虑到大股东利益,大股东的利益不仅表现为上市公司盈利能力的追求,更为重要的核心利益在于追求上市公司价值创造能力的提升。本文认为,资本结构的变动可能直接作用于上市公司价值创造能力,也可能通过公司财务状况变化间接影响到上市公司价值创造能力。为此,本文提出如下假设。

假设6:资本结构能够通过直接或者间接影响两种方式,显著影响上市公司价值创造能力。

2.4 公司财务与上市公司价值创造能力

国内外学者往往把公司财务作为控制变量考核其对公司价值创造的贡献,本文则把公司财务指标作为不可直接观测的潜变量,把净资产收益率、资产净利率、净利润增长率等指标作为可直接观测的可测变量,通过路径分析和因子分析深入研究其对公司价值创造能力的直接和间接影响效果。本文认为公司财务是公司运行状态的最直接反映,良好的财务状况能提升上市公司的价值创造能力。为此,本文提出如下假设。

假设7:公司财务能够直接影响上市公司价值创造能力,一般存在显著的正向影响。

3 结构方程模型

结构方程模型(SEM)[18]主要用于处理复杂的多变量研究数据的探究与分析,是一种常用的线形统计建模技术。

3.1 模型建立与识别

利用结构方程模型分析公司治理、资本结构与上市公司价值创造能力等多个变量的关系,需要根据领域知识和研究目的,构建出理论模型,然后用测得的数据去验证理论模型的合理性。一般地,结构方程模型由两类矩阵方程式构成:一类称作测量方程,用来描述隐变量与显变量之间的关系;另一类称作结构方程,用来描述隐变量之间的关系。

(1)测量方程

X=ΛXξ+δ

(q×1) (q×n)(n×1) (q×1)

(1)

Y=ΛYη+ε

(p×1) (p×m)(m×1) (p×1)

(2)

式中,潜变量又区分为外源潜变量(即ξ变量)和内源潜变量(即η变量);X为外源指标组成的向量,也就是回归分析中的自变量,Y为内源指标组成的向量,也就是回归分析中的因变量;ΛX、ΛY分别代表X对ξ、Y对η的系数矩阵,也可以理解为因子分析中的因子载荷;δ和ε分别表示X和Y的测量误差。

(2)结构方程

η=Bη+Γξ+ζ(m×1) (m×m)(m×1) (n×n)(n×1) (m×1)

(3)

式中,B为内生潜变量之间的相互影响,Γ体现外生潜变量对内生潜变量的影响,ζ为方程结构的误差项。

在建立结构方程模型时,总是希望尽可能地使用SEM描绘客观事物间的关系,特别是利用模型得到的方差-协方差矩阵对总体的方差-协方差矩阵进行推断,从而建立模型的参数关系体系。利用这一参数关系体系能否有效地给出SEM的参数估计或者唯一地确定SEM模型的参数,就是模型识别。

3.2 模型估计与评价

结构方程模型的目标是尽量缩小总体方差-协方差矩阵与模型估计出的协方差阵之间的差异,结构方程模型参数估计是从方差-协方差矩阵:Σ=Σ(θ)出发。然而,总体方差-协方差阵:Σ一般是未知的,以样本协方差阵:S替代总体协方差阵:Σ,即建立估计目标:S=Σ(θ)。为此,可以设定拟合函数目标

(4)

式中,f(·,·)为拟合函数。

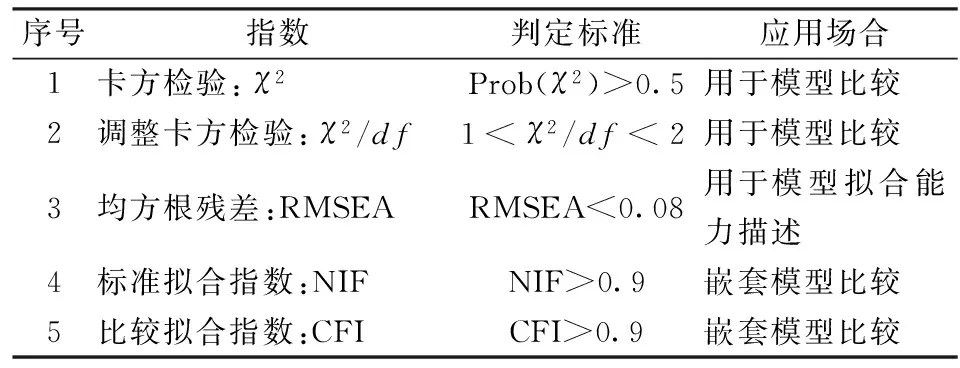

模型评价主要包括三个方面:第一,参数检验;第二,模型整体评价;第三,模型解释能力评价。易丹辉[18]对常用的拟合指数进行总结,结果见表1。SEM建立过程,并非一步完成,需要对模型进行系统的修正,直到模型能够很好地逼近现实。可以依据修正指数或者临界比率确定是否需要进行模型修正。

表1 常用拟合指数及判定准则

4 实证研究

4.1 数据选取与分析

4.1.1 数据选取

本节综合考虑股权结构、董事会特征、资本结构、公司财务等因素对上市公司价值创造能力的影响,各指标变量的选取如下,董事会特征:独立董事比例(Inddirpct)、董事长性别(Bdchrggender)、董事长学历(Bdchrdegree)、监事会主席性别(Supchrgender)、监事会主席学历(Supchrdegree)、独立董事人数(Inddirnum)、董事会人数(Dirnum)、监事会人数(Supnum);股权结构:第1大股东持股比例(OwnCon1)、股权集中度2-10(OwnCon2_10)、前三名高管薪酬(Rew3Exe)、国有股比例(StateShrPct)、法人股比例(LPShrPct);资本结构:资产负债率(Dbastrt)、流动资产比率(Curtotast)、非流动资产比率(Noncurtotast)、固定资产比率(Fixassrt)、股东权益比率(Equass)、长期负债权益比率(Ldbequ)、长期借款/总资产(Ldbass);财务状况:净资产收益率(ROE)、资产净利率(ROA)、净利润增长率(Netprfgrrt)、流动比率(Currt)、总资产周转率(Totassrat)、销售现金比率(Casrtsale);公司价值创造:托宾Q值(QVal)、企业价值(EntVal)、市场附加值(MVA)、公司市盈率(PE1)、公司市净率(PB)、公司市销率(PS1)。所有数据(2012年)均来自RESSET金融研究数据库 (www.resset.cn)。通过对取得的样本观测进行变量筛选,最终剩下33个变量,而在这33个变量上都有观测记录的上市公司有76家。

4.1.2 方差分析

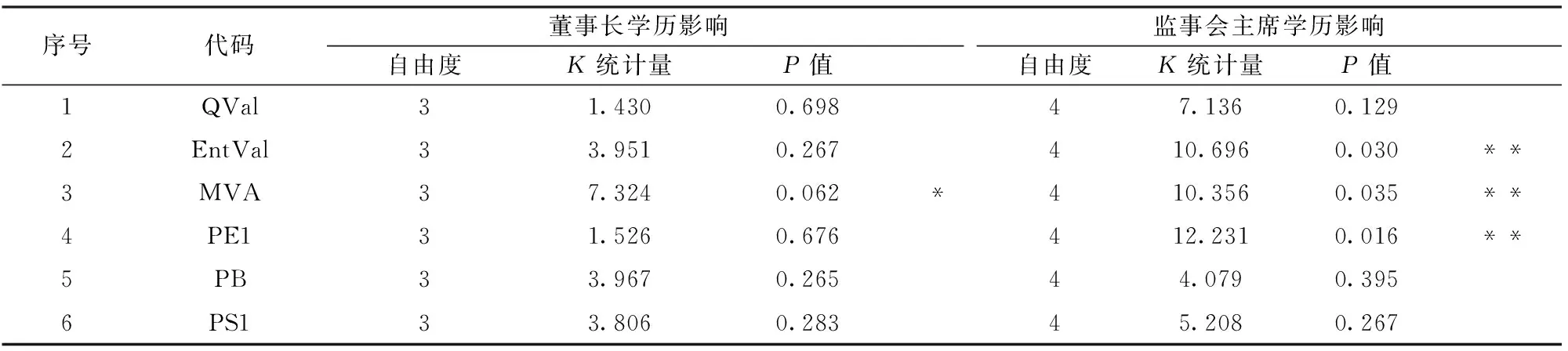

为定量分析各因素对上市公司价值创造能力的影响,可以将解释变量区别为定类变量与定距变量。对于定类变量作为解释变量,需要使用方差分析,考虑各因子对响应变量是否有显著影响;对于定距变量作为解释变量,需要使用相关分析,考虑各因子对响应变量是否有显著关联关系。由于存在两类定类变量:性别、学历,区分为:董事长性别、董事长学历、监事会主席性别、监事会主席学历,分别讨论其对上市公司价值创造能力的影响。分别使用参数方法与非参数方法进行方差分析,得到性别与学历对上市公司价值创造能力影响分析结果见表2与表3(这里只报告了非参数分析方法,参数分析方法报告形式同表2和表3)。

表2 董事长性别与监事会主席性别影响差异的方差分析(非参数方法)

注:***、**、*分别表示1%、5%和10%水平下显著。

表3 董事长学历与监事会主席学历影响差异的方差分析(非参数方法)

注:***、**、*分别表示1%、5%和10%水平下显著。

由表2的检验结果可知,无论是董事长性别还是监事会主席性别,基本上(除PS1、PE1指标外)对上市公司价值创造能力不产生显著影响(参数方法与非参数方法所得结论较为一致)。对于公司市销率(PS1)而言,参数方法与非参数方法一致支持董事长性别因素存在显著区别,而监事会主席性别因素并不构成显著影响。对于公司市盈率(PE1)而言,非参数方法支持(参数方法不支持)监事会主席性别因素存在显著区别,而董事长性别因素并不构成显著影响。这一结果没有显著支持假设3。当然,由于我国上市公司中董事长及监事会主席以男性居多,存在一定的样本偏差问题,这些结论的可靠性有待于进一步验证。

由表3的检验结果可知,参数方法与非参数方法所得结论较为一致,认为:董事长的学历基本上(除MVA指标外)对上市公司价值创造能力不产生显著影响,而监事会主席的学历对上市公司价值创造能力存在部分影响。这一结果部分支持假设4。

4.1.3 相关性分析

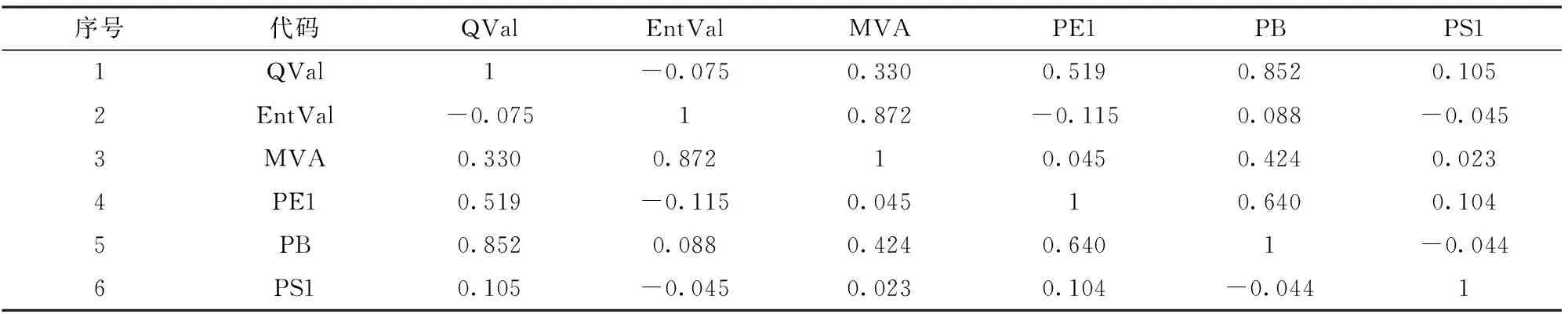

首先,对定距测量层次的变量,开展相关分析,讨论变量之间的关联关系。首先,讨论价值创造各指标之间的相关性,结果见表4。

表4 公司价值创造各指标相关系数

表5 线性模型与B样本模型拟合残差平方和

图1 独立董事比率与上市公司价值创造之间关系

为进一步考虑独立董事比率与上市公司价值创造之间关系,分别使用线性回归模型与B-样条回归模型拟合样本数据,得到图1的拟合效果。在图1中,散点表示独立董事比率与上市公司价值创造之间的经验关系;虚线表示使用线性回归模型拟合所得直线关系;实线表示使用B-样条回归模型拟合所得曲线关系。在拟合B-样条曲线时,使用了R3.0.1软件中的bs(x,df=5, degree=3),表明样条函数设置为:自由度df=5、曲线的阶degree=3。由图1可知,B-样条回归模型拟合的效果更好,更能真实地逼近散点关系。而表5则报告了线性回归模型与B-样条回归模型拟合残差平方和,发现后者的残差平方和总是小于前者,意味着B-样条回归模型所得的非线性关系更加接近于现实。因此,可以确定独立董事比率对上市公司价值创造能力存在非线性影响方式,从而支持假设2。

其次,分别讨论了董事会特征、股权结构、资本结构、公司财务等与上市公司价值创造之间的关联关系,报告了相关系数及其t检验的P值(报告略,形式同表4)。得出:董事会特征方面: Inddirpct、Inddirnum与QVal、PB等存在显著的相关关系,Dirnum与MVA存在显著的相关关系,Supnum与PE1存在显著的相关关系。这些结果初步支持假设1成立。股权结构方面:OwnCon1与QVal、MVA、PB等存在显著的相关关系,OwnCon2_10与QVal、EntVal等存在显著的相关关系,Rew3Exe与EntVal、MVA存在显著的相关关系,StateShrPct与PS1存在显著的相关关系,LPShrPct与EntVal、MVA、PE1存在显著的相关关系。这一结果表明,股权结构治理各指标与价值创造各指标之间存在显著的相关关系,初步支持假设5成立。同时,这也为从整体上揭示股权结构治理因素对价值创造能力的影响奠定了基础。资本结构方面:Dbastrt与EntVal、MVA、PB、PS1等存在显著的相关关系,Curtotast与MVA、PB、PS1等存在显著的相关关系,Noncurtotast与MVA、PB、PS1存在显著的相关关系,Fixassrt与除PE1之外的变量都存在显著的相关关系,Equass与除QVal、PE1之外的变量都存在显著的相关关系。此外,可以看出资本结构因素与公司价值创造关联关系密度的变量数目多于股权结构因素。这一结果表明,资本结构可能直接作用于上市公司价值创造能力,这一结果初步支持假设6,也为结构方程模型设计提供了思路。公司财务方面: ROE与除PS1之外的其余变量都存在显著的相关关系,ROA与QVal、PE1、PB等存在显著的相关关系,Netprfgrrt与PE1存在显著的相关关系,Currt与QVal、PE1、PS1等变量都存在显著的相关关系,Totassrat与QVal、PB、PS1等变量都存在显著的相关关系。与资本结构影响因素类似,公司财务状况因素与公司价值创造关联关系密度的变量数目多于股权结构因素,表明财务状况可能直接作用于上市公司价值创造能力,这一结果在支持假设7的同时,也为结构方程模型设计提供了思路。

4.2 模型建立

无论是方差分析、相关分析、回归分析,都只能处理可观测变量之间的关系,无法处理潜变量之间关系。为此,使用结构方程模型,建立董事会特征、股权结构、资本结构、财务状况等对上市公司价值创造能力的影响。一方面,解决潜变量之间依赖关系的描述;另一方面,给出综合评价,从整体上给出董事会特征、股权结构、资本结构、财务状况等因素对上市公司价值创造能力的影响,而不是从单个变量角度研究相关主题。

4.2.1 初始模型

在使用结构方程模型时,需要确定潜变量与可测变量,在各指标变量中,所取的指标都可以直接观测的,而董事会特征、股权结构、资本结构、公司财务、公司价值创造等都是不可直接观测的潜变量。为此,可以构建初始的结构方程模型,可以划分为两个过程。第一,进行验证性因子分析,使用独立董事比例(Inddirpct)等可测变量对董事会特征进行测量、使用第1大股东持股比例(OwnCon1)等可测变量对股权结构因素进行测量,以此类推,直至实现对资本结构、公司财务、公司价值创造等潜变量的测量。第二,进行路径分析,建立各潜变量之间的依赖关系。

对初始模型使用前面的参数估计方法进行估计,进而进行模型检验,发现模型效果不好,主要表现为部分指标没有通过相应检验,本文将其删除。继续对模型结构进行调整,重新估计结构方程模型,直到满意为止。

4.2.2 最终模型

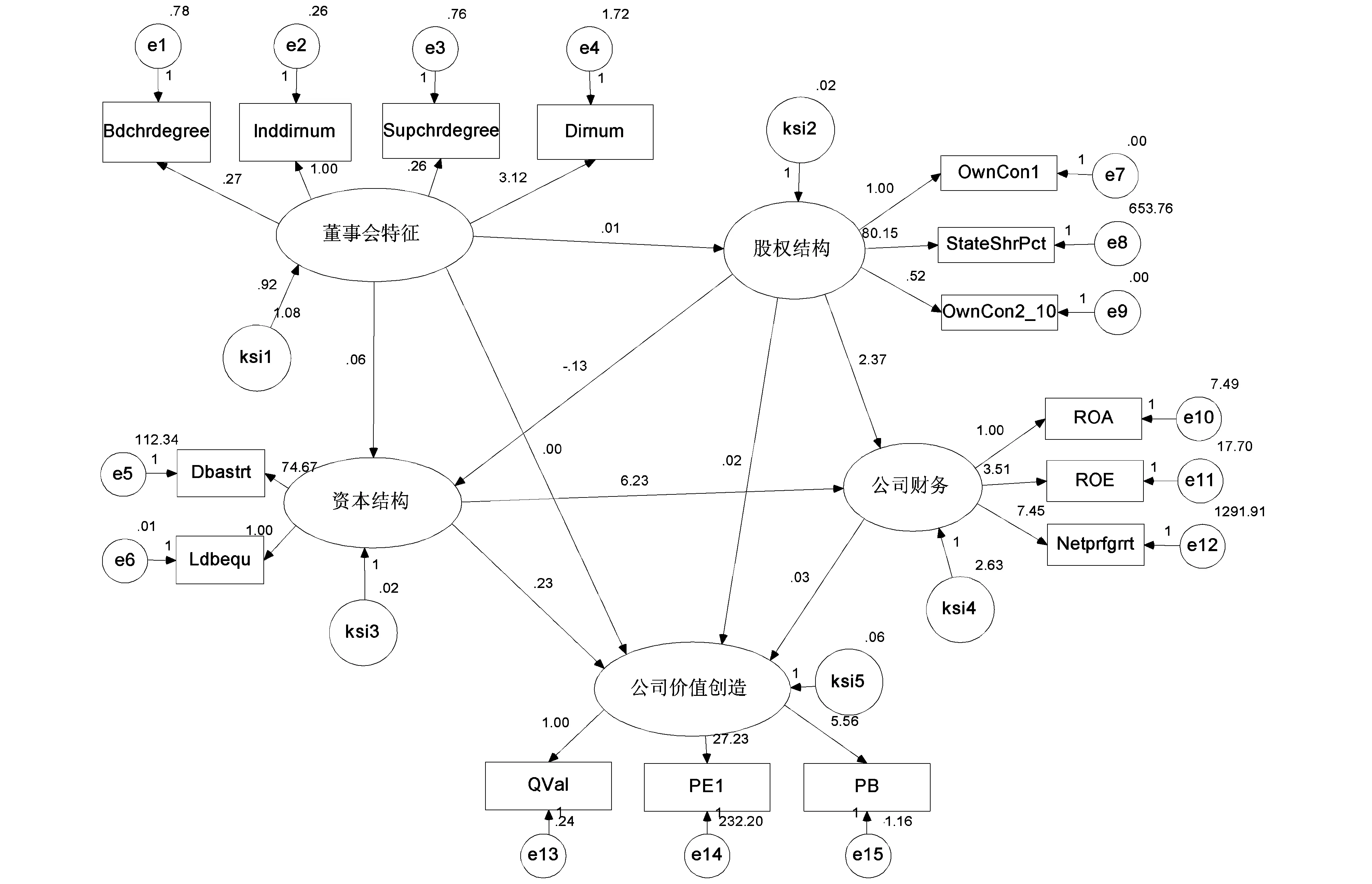

在AMOS17.0软件中,建立的最终结构方程模型如图2所示,椭圆表示潜变量:董事会特征、股权结构、资本结构、公司财务、公司价值创造,方框表示观测变量,小的椭圆为误差项;带箭头直线为关联关系或路径依赖,直线上方的数字为经过估计所得的载荷系数或路径系数。小的椭圆带箭头直线上的数字为设定的加性误差模式,其上方数字为误差项的方差估计。由图2的结果可知,验证性因子分析显示潜变量“公司价值创造”主要由三个可观测指标(Tobin Q、市盈率、市净率等)来计量(限于篇幅和研究目的,这里没有报告具体测度结果)。其他潜变量也都由验证性因子分析进行了测度,结果详见图2中方框与椭圆之间连线关系,这里不再赘述。在潜变量测度基础上,进一步通过路径分析,可以得到潜变量之间关系,结果详见图2中椭圆与椭圆之间连线关系。

图2 结构方程模型结构图

表6 结构方程模型估计结果

模型与变量估计值标准差t-值P-值路径分析eta2¬eta10.0090.0180.5020.616eta3¬eta10.0610.0232.6150.009***eta3¬eta2-0.1290.189-0.6800.497eta4¬eta22.3661.2721.8600.063*eta4¬eta36.2291.7973.4660.000***eta5¬eta30.2300.1321.7500.080*eta5¬eta10.0050.0080.6470.518eta5¬eta40.0250.0122.1000.036**eta5¬eta20.0210.0860.2490.804因子分析OwnCon2_10¬eta20.5210.1393.7440.000***StateShrPct¬eta280.15430.6442.6160.009***OwnCon1¬eta21.000Inddirnum¬eta11.000QVal¬eta51.000Netprfgrrt¬eta47.4551.5974.6670.000***Dirnum¬eta13.1220.5295.9080.000***Bdchrdegree¬eta10.2680.1152.3230.020**Supchrdegree¬eta10.2590.1132.2840.022**ROE¬eta43.5060.6465.4280.000***ROA¬eta41.000Dbastrt¬eta374.67211.2456.6410.000***Ldbequ¬eta31.000PE1¬eta527.2345.4105.0340.000***PB¬eta55.5581.7213.2290.001***

注:(1)eta1~eta5分别指代潜变量:董事会特征、股权结构、资本结构、公司财务、公司价值创造;(2)***、**、*分别表示在1%、5%、10%水平下显著。

4.3 结果分析

4.3.1 影响效果分析

在表6中,整个结构方程模型的估计结果由两个部分构成:第一,验证性因子分析,揭示可测变量对潜变量的测量,为路径分析提供基础;第二,路径分析部分,揭示潜变量之间相互依赖关系,刻画综合性变量之间的直接与间接影响。在表6中,部分可测变量的因子载荷设置为1,主要是为了节约模型的自由度,软件中不给出其显著性检验结果。由表6中因子分析可知,各潜变量对其可测变量的路径系数在10%水平下都显著,表明本文建立的因子结构是恰当的,实现了对潜变量较好的测量。

由表6中路径分析可知,并非所有的路径系数都显著,部分潜变量之间的依赖关系高度显著(在1%水平下显著),部分潜变量之间的依赖关系一般显著(在10%水平下显著),部分潜变量之间的依赖关系不显著。具有来讲:eta1对eta2的影响不显著、eta1对eta3的影响高度显著、eta1对eta5的影响不显著;eta2对eta3的影响不显著、eta2对eta4的影响显著、eta2对eta5的影响不显著;eta3对eta4与eta5的影响都高度显著;eta4对eta5的影响显著。

4.3.2 影响程度分析

由表6中的显著性检验结果,结合图2中的路径依赖系数,可以得出如下结论。(1)董事会特征对股权结构与上市公司价值创造能力的直接影响不显著,对上市公司资本结构存在显著影响。就路径依赖系数而言,从董事会到股权结构的直接路径依赖系数为0.01、到上市公司价值创造能力的直接路径依赖系数为0.00、到公司资本结构的直接路径系数为0.06。这一结果显示,董事会特征对公司资本结构存在正向且显著的影响。(2)股权结构对上市公司资本结构存在负向影响,不过这一影响没有构成统计上的显著;股权结构对公司财务存在正向且显著的影响,路径依赖系数为2.37;股权结构对上市公司价值创造能力的路径依赖系数为0.02,存在正向影响不过这一影响不显著。(3)公司资本结构对公司财务及上市公司价值创造能力存在正向且显著的影响,路径依赖系数分别为:6.23和0.23。第四,公司财务状况对上市公司价值创造能力存在正向且显著影响,其路径系数为0.03,支持假设7成立。

以上路径依赖系数大小体现了潜变量之间的直接依赖关系,事实上潜变量之间也存在间接依赖关系,可以进一步完整分析潜变量之间完全依赖性。如果考虑各因素对上市公司价值创造能力的影响,董事会特征虽然对上市公司价值创造能力的直接影响效应并不显著,但董事会特征通过公司资本结构间接影响到上市公司价值创造能力,其路径系数为:0.06×0.23=0.0138,这一结果间接支持董事会特征影响到上市公司价值创造能力的提升,支持假设1成立。就股权结构而言,该因素对上市公司价值创造能力的直接影响效果也不显著,但它可以通过公司财务间接影响到上市公司价值创造能力,其路径系数为:2.37×0.03=0.0711,这一结果间接支持股权结构影响到上市公司价值创造能力的提升,支持假设5成立。此外,资本结构一方面对上市公司价值创造能力产生直接影响,其路径系数为:0.23,也通过公司财务对上市公司价值创造能力产生间接影响,其路径系数为:6.02×0.03=0.1806,总的影响效果为:0.23+0.1806=0.4106,支持假设6成立。至此,可以认为董事会特征、股权结构、资本结构、公司财务等都对上市公司价值创造能力产生直接或间接的影响,按照总体影响程度大小,依次排序为:资本结构、股权结构、公司财务、董事会特征。

5 结语

董事会特征、股权结构、资本结构、公司财务、公司价值创造等都是不可直接观测的潜变量,为定量研究其内在关系带来了挑战。结构方程模型(SEM)主要用于处理复杂多变量研究数据的探究与分析,可以处理潜变量之间的关系,是因子分析与路径分析的组合,它既可以用于描述潜变量间复杂因果关系,也可以同时分析直接效应与间接效应。本文在分析公司治理和资本结构对上市公司价值创造能力影响机理的基础上,构建结构方程模型,通过因子分析对潜变量进行计量,通过路径分析讨论潜变量之间的依赖关系,并建立上市公司价值创造能力影响因素的综合分析框架,从整体上评估董事会特征、股权结构、资本结构、公司财务等因素对上市公司价值创造的直接或间接影响效果。

选择中国上市公司进行了实证研究,实证研究结果表明:董事会特征与股权结构的直接影响都不显著,只是存在间接影响;资本结构对上市公司价值创造能力既存在直接影响,也存在间接影响;公司财务存在直接影响。可以认为董事会特征、股权结构、资本结构、公司财务等都对上市公司价值创造能力产生直接或间接的影响,按照总体影响程度大小,依次排序为:资本结构、股权结构、公司财务、董事会特征。这一结果,为完善中国上市公司治理结构、提高公司价值创造能力提供了经验证据,为综合衡量上市公司价值创造能力影响因素的直接与间接效应提供了新思路。

[1] Johnson J L, Daily C M, Ellstrand A E. Boards of directors: A review and research Agenda[J]. Journal of Management, 1996, 22(3): 409-438.

[2] Morck R, Shleifer A, Vishny R W. Management ownership and market valuation: An empirical analysis[J]. Journal of Financial Economics, 1988, 20(8): 293-315.

[3] Brickley J A, Coles J L, Terry R L. Outside directors and the adoption of poison pills[J]. Journal of Financial Economics, 1994, 35(3): 371-390.

[4] 宋增基, 宁家耀, 张宗益. 董事会行为、公司治理与绩效:来自中国的经验证据[J]. 软科学, 2008, 22(6): 42-46.

[5] Dalton D R, Daily, C M, Johnson J L, et al. Number of directors and financial performance: A meta-analysis[J]. Academy of Management Journal, 1999, 42(6): 674-686.

[6] Davidson W, Bouresli A K, Singh M. Agency costs, ownership structure, and corporate governance in pre-and post-IPO firms[J]. Corporate Ownership & Control, 2006, 3(3): 88-95.

[7] McConnell J J, Servaes H. Additional evidence on equity ownership and corporate value[J]. Journal of Financial Economics, 1990, 27(2): 595-612.

[8] Gorton G, Schmid F A. Universal banking and the performance of german firms[J]. Journal of Financial Economics, 2000, 58(1): 29-80.

[9] 曹裕, 陈晓红, 万光羽. 控制权、现金流权与公司价值——基于企业生命周期的视角[J]. 中国管理科学, 2010, 18(3): 185-192.

[10] Davies J, Hillier D, McColgan P. Ownership structure, managerial behavior and corporate value[J]. Journal of Corporate Finance, 2005, 11(4): 645-660.

[11] 宾国强, 舒元. 股权分割, 公司业绩与投资者保护[J]. 管理世界, 2003, (5): 101-108.

[12] 冉茂盛, 钟海燕, 文守逊, 等. 大股东控制影响上市公司投资效率的路径研究[J]. 中国管理科学, 2010, 18(4): 165-172.

[13] Ross S A. The economic theory of agency: The principal's problem[J]. The American Economic Review, 1973,63(2): 134-139.

[14] 阮素梅, 杨善林, 张琛. 管理层激励、资本结构与上市公司价值创造[J]. 经济理论与经济管理, 2013, (7): 70-80.

[15] McConnell J J, Servaes H. Equity ownership and the two faces of debt[J]. Journal of Financial Economics, 1995, 39(1): 131-157.

[16] Berger A N, Di Patti E B. Capital structure and firm performance: A new approach to testing agency theory and an application to the banking industry[J]. Journal of Banking & Finance, 2006, 30(4): 1065-1102.

[17] 李义超, 蒋振声. 上市公司资本结构与企业绩效的实证分析[J]. 数量经济技术经济研究, 2001,18(2): 118-120.

[18] 易丹辉. 结构方程模型方法与应用[M]. 中国人民大学出版社, 2008.

An Empirical Study on Corporate Governance and Capital Structure’s Comprehensive Influence on Ability of the Listed Company Value Creation

RUAN Su-mei1,YANG Shan-lin2,ZHANG Li3

(1. Business Institute Anhui University of Finance and Economics, Bengbu 233041,China;2. School of Management, Hefei University of Technology, Hefei 230009, China;3.Anhui Vocational college of Electronics and Information Technology,Bengbu 233041,China)

The characteristics of board of directors, ownership structure, capital structure, corporate finance, the value of the company are latent variables, which bring a challenge for the quantitative research on their relationship. To address this issue, a comprehensive analysis framework utilizing the SEM technique is proposed. The process of SEM modeling has two steps. In the first step, the latent variable is measured by using factor analysis approach. In the second step, the relationship between latent variables is estimated through path analysis method. For illustration, our methods is applied to the listed company in China. In the empirical analysis, the direct effect and indirect effect of board of directors’, ownership structure’s, capital structure’s and corporate finance’s influence on ability of the listed company value creation are estimated. The empirical results show that: direct effects of the board characteristics’ and ownership structure’s are not significant, while the indrect effects are significant. Capital structure has both direct effects and indirect effects, and corporate finance has only direct effect. Further, the influence degree on ability of the listed company value creation is: capital structure, ownership structure, corporate finance, board characteristics in sequence.

board characteristics; capital structure; listed company value creation; structure equation model

1003-207(2015)05-00168-09

10.16381/j.cnki.issn1003-207x.2015.05.021

2014-08-29;

2015-03-24

国家自然科学基金资助项目(71403001,71172190);教育厅人文社科重点资助项目(SK2013A011);中央高校基本科研业务费专项资金资助(2011HGRJ0006)

阮素梅(1974-),女(汉族),安徽太和人,安徽财经大学商学院副教授,博士,硕士生导师;研究方向:公司金融、银行管理.

F421.36

A