房地产业高管薪酬差距对公司业绩影响研究

2015-06-11张劲松王俊斐

张劲松 王俊斐

摘 要:本文选取我国134家房地产上市公司2009-2013年连续五年的670个公司年度数据。经过实证分析后,发现房地产高管薪酬差距对公司业绩有显著正向影响,结果符合锦标赛理论提出的假说。

关键词:房地产业;高管薪酬差距;公司业绩:锦标赛理论

一、研究设计

1、样本选取及数据来源

选取我国134家房地产上市公司2009-2013年连续五年的670个公司样本数据,样本数据来源于色诺芬数据库,分析数据库使用SPSS19.0统计软件。

2、模型设计

ROA=β+β1GAP+β2Duality+β3CR10+β4GROWTH+β5DEBT+ε1

此模型主要研究高管薪酬差距对公司业绩的影响程度。

二、实证分析

从表2的回归结果中可以看出模型的R2为0.116,调整R2为0.110,这就表明房地产上市公司高管薪酬差距、两职合一、股权集中度、成长性、财务杠杆等对公司业绩的联合解释程度为11% ,这说明本模型的拟合优度较好。

从表3的回归结果中可以看出模型的F值为17.380,在1%的显著性水平上显著,这说明该模型的建立是比较合理的。

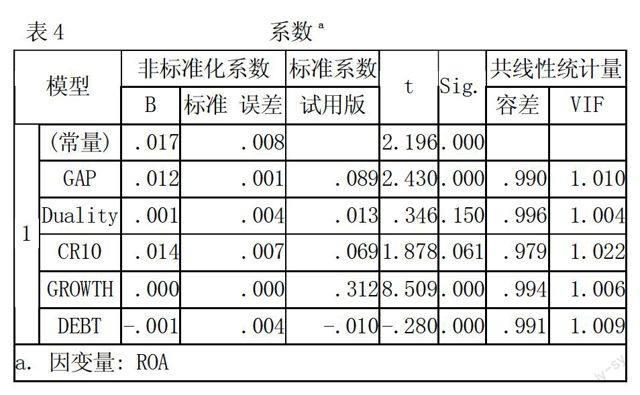

从表4的回归结果中可以看出,高管薪酬差距与ROA的回归系数为0.012,这可以解读为如果房地产上市公司业绩每增长1元,那么公司适度拉大的高管薪酬差距可以对公司业绩的增长贡献0.012元,从而可以看出高管薪酬差距对总资产报酬率有显著的正向影响,说明拉大高管报酬差距可以促进企业创造更好的绩效。此外所有解释变量的方差膨胀因子VIF值都接近于1,同时解释变量之间的容差大于0.9,这可以说明解释变量之间不存在多重共线性的问题。

四、結论

我国房地产上市公司高管内部薪酬差距对公司业绩具有显著正向的影响,验证了文章开始预期的锦标赛理论和假设,即若加大房地产上市公司高管薪酬差距则可以提升公司业绩,故我国的房地产上市公司应该适当的拉大高管之间的薪酬差距,提高高管人员为公司业绩提升而进行努力的动力,进而充分发挥锦标赛理论的薪酬正向激励作用。要完善公司高管的管理幅度,制定合理的管理层次,使得高管合理利用管理权力,同时完善公司高管的薪酬披露制度,加强外部监督。

参考文献:

[1]林浚清,黄祖辉,孙永祥. 高管团队内薪酬差距、企业业绩和治理结构[J].北京:经 济研究,2003(4).

[2]陈震,张鸣.高管层内部的级差报酬研究[J].中国会计评论,2006(1):15-28.

[3]张正堂.企业内部薪酬差距对组织未来绩效影响的实证研究[J].会计研究,2008(9):81-87.

[4]俞震,冯巧根.薪酬差距:对公司盈余管理与经营绩效的影响[J].学海,2010(1):118-123.

作者简介:

张劲松 (1965-),女,哈尔滨商业大学会计学院;职称:教授;学位:博士研究生;研究方向:财务会计理论与方法。

王俊斐 (1989-),男,哈尔滨商业大学会计学院;学位:硕士研究生;研究方向:财务会计理论与方法。

(作者单位:哈尔滨商业大学 黑龙江哈尔滨市 150028)