国际原油价格变动对我国农产品价格波动的影响

2015-06-09任劼,孔荣

任 劼,孔 荣

(西北农林科技大学经济管理学院,陕西杨凌 712100)

国际原油价格变动对我国农产品价格波动的影响

任 劼,孔 荣

(西北农林科技大学经济管理学院,陕西杨凌 712100)

随着全球一体化进程的加快,国际原油价格变动对我国农产品价格的影响越发明显。本文采用2002年1月-2013年6月的月度数据,运用VAR(向量自回归)模型,实证分析了国际原油价格变动对我国农产品价格波动的影响。研究发现,国际原油价格与我国农产品价格存在着长期稳定关系;运用国际原油价格预测我国农产品价格的最佳滞后期为两个月,即本期农产品价格的决定因素为前两个月的国际原油价格和我国农产品价格;国际原油价格对我国农产品价格的影响系数虽然较小但显著;使用VAR模型得到的我国农产品价格预测值与真实值相差只有1%左右。

国际原油价格;农产品价格;VAR模型;预测

伴随着全球一体化步伐的逐渐加快,国际原油价格变动的影响范围几乎涵盖了我国社会的各个行业,并且影响力度大,缓冲时间短。农业作为国民经济的基础,诸多方面受到了国际原油价格变动的深刻影响,其中农产品的价格波动表现最为明显。进入21世纪以来,国际原油价格先后受到伊拉克战争、次贷危机、全球经济复苏等因素的影响,总体上呈现在起伏中不断增长的变动特征。与此同时,我国农产品价格的波动特征与其大致相仿。这种客观现象的出现引导学者们关注两者之间是否存在关联性。

在我国农产品价格剧烈波动影响国民经济持续快速稳定发展的情况下,从国际原油价格变动角度研究其对我国农产品价格波动的影响,有助于了解国际原油价格变动对我国农产品价格波动的影响程度,有助于为政府稳定和预测我国农产品价格乃至社会整体价格指数提供借鉴。

一、文献综述

国内外学者就国际原油价格变动对农产品价格波动方面开展了较为系统的研究。Pavel Ciaian利用1994年1月-2008年12月的数据,使用时间序列分析原油价格和农产品价格,得出原油价格每桶上涨1美元,会使农产品价格每吨上升1美元左右的结论[1]。Saban Nazlioglu使用1994-2010年的周数据,运用线性方程和非线性方程来研究国际原油价格和玉米、小麦和大豆价格之间的关系。结果表明,国际原油价格与以上三种农产品的价格不存在线性关系,而存在一个持续单向的非线性关系[2]。Gohin和Chantret通过研究认为,由于成本推动效应,国际主要农产品价格和能源价格之间有显著的正相关性[3]。Baek和Koo运用美国1989-2008年间原油价格和农产品价格数据,对二者之间的影响进行实证分析,研究结果表明国际原油价格对农产品价格短期和长期影响相差很大[4]。然而,也有部分学者提出相反的观点。Kaltalioglu和Soytas运用脉冲响应函数实证分析了国际原油价格、国际农产品价格和农业原材料价格之间的短期关联,结论为国际原油价格变化对国际农产品价格和农业原材料现货价格影响不显著[7]。最近国外学者在研究国际农产品价格波动原因时,生物质能源成为研究国际原油价格对农产品价格影响的热门因素,研究领域也从“原油——农产品”拓展到“原油——生物能源——农产品”以及之间的关系研究。Ron Trostle通过研究,确认农产品价格受到汇率、食物消费、生物质能源、贸易政策等因素影响[5]。Tokgoz分析了原油价格变动与生物质能源的发展之间的关系,并讨论了欧洲国家生物质能源政策对欧洲农业的影响[6,7]。

在国内的研究中,关于国际原油价格影响我国农产品价格的传统理论认为,与我国农产品价格相关联的农业生产资料价格和运输成本受国际原油价格变动的影响较大。杨宇、陆奇岸通过实证分析,证明了农业生产资料的价格较大程度上影响了农产品价格[8]。周姁、张建波在研究供给和消费的基础上,提出了由于运输成本增加导致农产品价格上涨的因素[9]。税尚南认为国际原油价格暴涨提升了粮食生产的成本,进一步提高了农业生产资料的价格[10]。在这些研究中,学者们均将国际原油价格作为一个重要的影响因素。随着我国改革开放的深入,国际原油价格影响我国农产品价格途径呈现多元化,国内学者对国际原油价格和我国农产品价格之间的关系进行了更深入地分析。罗锋通过使用SVAR模型考察国际原油价格与我国农产品价格之间的关系,分析表明国际原油价格波动是我国农产品价格波动的重要影响因素之一[11]。李国祥分析近年来全球农产品价格显著上涨的现象,认为农产品供求关系发生重大变化以及农产品的价格传导为主要原因,而其中原油价格是导致农产品价格上涨的主要原因之一[12]。黄季焜根据GATP-E模型(美国普渡大学创建的模型)对引起粮食价格上涨的因素及国内外的差异进行定量分析,得出全球能源价格的大幅上涨、生物质液体燃料的扩张、市场投机及一些国家所采取的贸易限制政策等因素是导致过去两年粮食价格大幅上涨的主要原因,而全球金融危机导致的石油价格巨幅下挫和生物质液体燃料产业萎缩是2008年下半年以来全球粮食价格大幅回落的主要原因[13]。王锐、陈倬在研究国际农产品价格对国内农产品价格波动的影响的基础上,考察了国际原油价格对农产品价格的影响,结果得到国际石油价格波动对国际农产品价格波动影响显著,但对我国农产品价格的影响有限[14]。胡冰川等通过对1980年1月-2009年2月全球农产品价格以及相关因素建立的时间序列数据模型,着重分析了石油价格在生物质能源发展前后与农产品价格之间的关系,并根据已有数据证明了生物质能源的发展在长期对农产品价格产生重要影响。具体的表现为全球生物质能源发展之后,全球石油价格对农产品价格的弹性大幅提高,2005年变动的弹性只有7%,影响较为轻微,2005年后国际油价对国际农产品的变动弹性升为53%,影响显著[15]。李广众等分析考察了石油与14种初级品价格的长期互动关系,发现石油价格与相关初级农产品价格间存在较强的长期均衡性关系,与初级金属品关系次之。然而并不能完全认定近年来石油价格的上升是引发各类初级品价格上涨的主要原因,其中可能存在更为复杂的作用机制[16]。陈宇峰等通过构建两个LSTAR非线性模型,研究得出国际原油价格与我国农产品价格的关系长期处于线性和非线性的转换之中。影响途径主要为国内通货膨胀率、货币发行量和国际农产品价格[17]。杨志海等基于ARDL-ECM模型,分析了国际原油价格对不同品种粮食的影响,大部分为显著正相关,只有对小麦的影响是负向[18]。

国内外专家学者关于国际原油价格对农产品价格的研究较为全面,取得了一定的结论和成就。从国际原油价格影响我国农产品价格的传导途径包括农业生产资料价格、运输成本、国际农产品价格和生物质能源等,国内外学者运用线性回归模型、MGARCH模型、可计算一般均衡(CGE)模型、马尔科夫链蒙特卡洛(MCMC)方法等测度或模拟了两者之间的关联性。然而,已有研究缺乏对VAR模型的使用。VAR模型作为时间序列模型,较一般的线性回归模型更为适合。在只研究国际原油价格和我国农产品价格关系的条件下,VAR模型不但可以测度国际原油价格对我国农产品价格的影响,而且在短期预测方面准确度较高,优于其他模型。因此,本文基于VAR模型探究国际原油价格变动对我国农产品价格波动的影响,使用国际原油价格等作为预测指标,通过分析列出向量自回归方程,测度国际原油价格引起我国农产品价格变动的变化,据此提出相应政策建议。

二、国际原油价格对我国农产品价格影响的理论分析

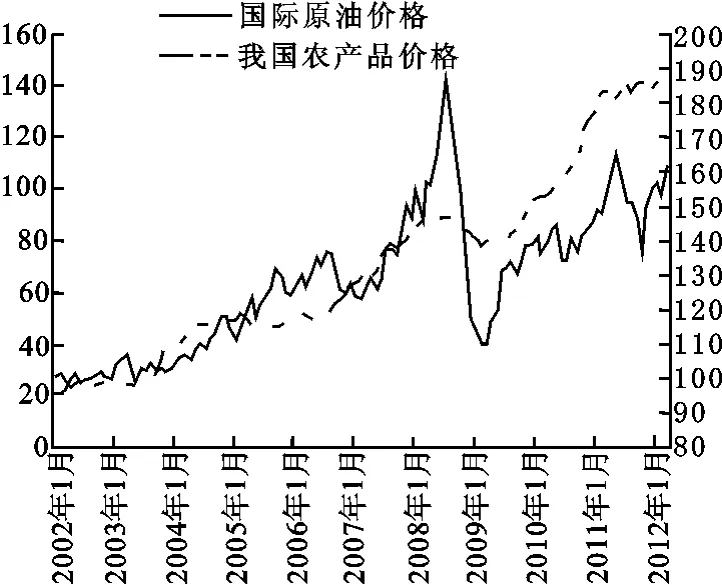

2002年1月-2013年6月,国际原油价格在起伏中不断增长。2002年1月的国际原油价格水平在20美元/桶左右,2012年5月原油价格已升至100美元/桶以上。在国际原油价格一路上涨的同时,其价格起伏很大。其中,2008-2009年国际原油价格的变动最为剧烈:2008年6月国际原油价格飙升至历史最高值147美元/桶,随后受到次贷危机等影响,2009年初跌至40美元/桶左右,跌幅高达100美元/桶。从2002年1月起,我国农产品价格经历了三次大幅度上涨,变动的趋势与国际原油价格大致相同。国际原油价格和我国农产品价格之间的直观联系见图1。

图1 国际原油价格和我国农产品价格之间的直观联系

尽管我国农产品价格的波动与国际原油价格变动趋势有一定的相似性,然而我国农产品价格的波动相对于国际原油价格变动却具有一定的滞后性。在国际原油价格变动几个月后,我国农产品价格才会出现同样的变化趋势。这是因为原油开采以及提炼属于重工业,而农业作为产业链条末端,主要负责原材料供应,受价格传导效应的影响所需时间较长。

目前,国际原油价格对农产品价格的影响主要有以下两条途径。一是新兴的生物质能源深化了国际原油价格和我国农产品价格之间的关系。生物质能源的原材料大部分来自农产品。20世纪80年代就有学者提出,乙醇燃料的开发将影响农产品价格。作为原油的替代品,在国际原油价格居高不下的情况下,生物质能源的大规模应用必然增加了农产品的需求,从而导致农产品价格上升。然而,生物质能源和国际原油不仅仅具有简单的替代关系,还受政府政策的影响。例如,美国政府法令规定,汽油中必须加入一定量的生物质能源如玉米乙醇。这使生物质能源成为国际原油价格影响农产品价格复杂的中间变量。但是,我国生物质能源产业起步较晚,所以该途径的影响程度较小。二是国际原油价格通过生产成本、价格传导和政府政策等方面影响农产品价格。我国农业正在由劳动密集型产业向能源密集型产业转变,现有的农业生产模式导致国际原油价格对农业生产成本产生巨大影响,具体表现在机械化生产、农药和化肥等方面,进而影响我国农产品价格。不考虑近几年灾害性天气对我国农产品价格的影响,国际原油价格已成为我国农产品价格波动的重要影响因素。据中国农业部报告,当前农产品涨价的主要原因是生产资料价格上涨、土地流转本身价格上涨和劳动力成本上涨。有关学者通过动态面板GMM等估计方法实证检验了农产品价格波动的主要驱动因素。结果表明,需求压力并不是我国农产品价格持续上涨的动因,从中长期看,生产资料价格的快速上升是主要驱动因素。中国统计年鉴等资料表明,2002-2011年10年间农业生产资料价格总指数上涨超过了60%。其中,与国际原油价格紧密相关的农药、化肥和农用机油等价格的上涨幅度均高于总指数。此外,国际原油价格还会通过影响国际农产品价格,进而影响农产品进出口价格,以及货币供应量等影响我国农产品价格。

综上所述,国际原油价格与我国农产品价格之间存在着必然的关联性。通过以上分析,本文提出以下假设:国际原油价格的变动会直接和间接影响我国农产品价格的波动,并且该种影响存在一定的滞后期。

三、模型建立与数据来源

(一)变量说明及模型建立

根据上文假设,本文确定研究所需要的变量体系为我国农产品价格和国际原油价格。其中我国农产品价格用PAPCt代表,国际原油价格用ICOPt代表。我国农产品主要包括粮食、干鲜瓜果、油类、肉类以及调味品等,分类广泛,不可能使用所有的产品价格进行向量自回归分析。企业商品交易价格指数(corporate goods price index,简称CGPI)由中国人民银行建立并组织实施调查统计,是反映国内企业之间物质商品集中交易价格变动的统计指标,是比较全面的测度通货膨胀水平和反映经济波动的综合价格指数,具有很强的权威性、准确性和总括性。该价格指数由5部分组成,即总指数、农产品指数、矿产品指数、煤油电指数和加工业产品指数。本文选取其中的农产品指数作为我国农产品价格的数据来源。国际原油价格是很复杂的数据指标,原因如下:第一,全球各地有很多原油交易市场,主要的市场包括美国纽约、英国布伦特、阿曼、阿联酋、迪拜等等,各地价格差异大约在正负20美元/桶之间。第二,目前国际原油价格缺乏统一的综合指标,单纯求平均值不合理,使用加权平均又缺乏权威权重的具体数值。虽然各地的原油价格差异较大,但是变动趋势大致相同,并且全球其他交易市场的原油价格都受到美国纽约商业交易所原油期货价格的影响。所以,本文采取国际上最权威的纽约商业交易所原油期货价格(WTI)作为国际原油价格的指标。

VAR模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,常用于预测相互联系的时间序列系统及分析随机扰动对变量系统的动态冲击,在短期预测方面较为准确。根据上文所述,国际原油价格对我国农产品价格的影响存在滞后期,本文的研究目的之一是通过国际原油价格动态预测我国农产品价格,均符合VAR模型的特点。通过变量选取以及定义,可以初步得到VAR模型如下:

在(1)式中,C代表模型中的常数,α、β、δ和χ代表模型中的回归系数,e代表误差项,p代表滞后期,t-1代表滞后一期,t-2代表滞后两期,以此类推。

(二)数据来源及处理

农产品指数由中国人民银行每月统计发布于中国人民银行官方网站。本文选取样本时间为2002年1月-2013年6月,样本数量为138个。发布的农产品指数是月同比指数,该数据只能表示农产品价格在一年间的变动程度,所以本文将2002年1月及其以前的农产品价格水平定为100,使用月同比连乘得到定基指数。由于10年多的时间内物价上涨,导致2013年6月的价格水平是2002年1月价格水平的1.78倍左右,符合现实,为避免与其它统计指标名称冲突,本文将处理后的数据称为农产品价格定基指数。

纽约商业交易所原油期货价格的数据来源自国际能源网,选择时段同为2002年1月-2013年6月,将每月5日,15日,25日当日收盘价格求平均数得到当月原油价格,样本数量共计138个(由于商业交易所周末休市,如果5日,15日,25日恰逢休市,则选取最靠近当天的价格作为求平均值的数据)。

四、实证检验及结果分析

(一)向量自回归方程结果分析

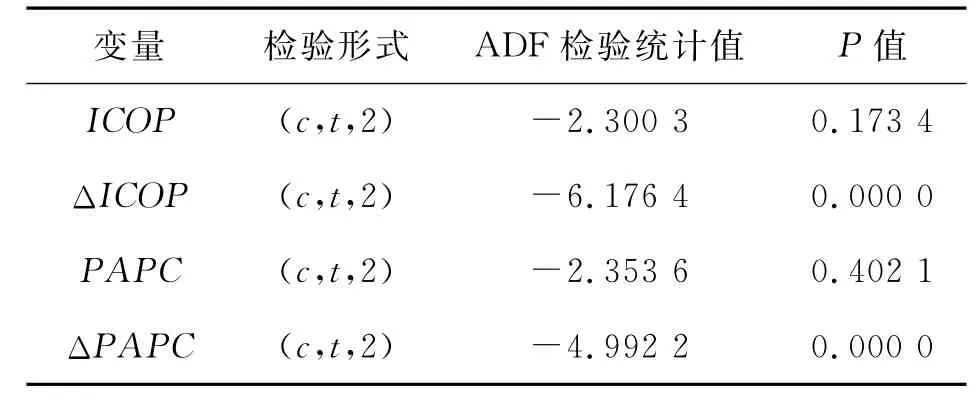

只有平稳的时间序列数据才可以使用VAR模型,本文通过ADF单位根检验法对两个变量的时间序列进行检验。检验结果如表1所示,ICOP和PAPC均为非平稳变量,经过一阶差分处理的数据序列在1%的显著性水平下都平稳。

表1 单位根检验结果

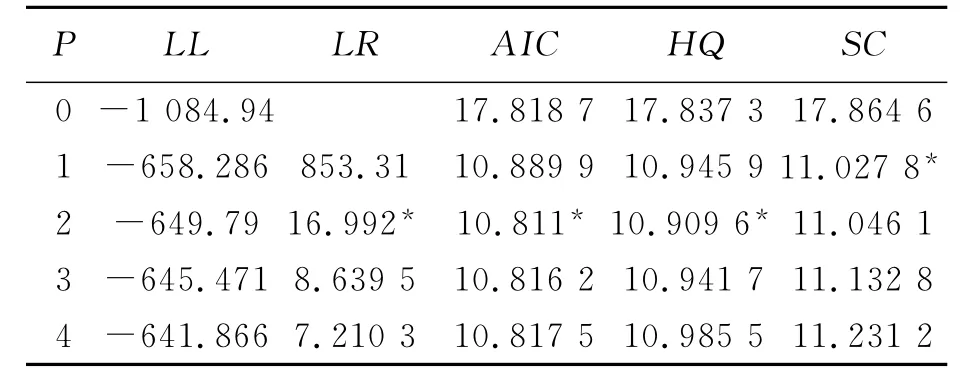

在VAR模型中,正确选择模型的滞后阶数对于模型估计和协整检验都产生一定的影响,本文通过使用Eviews6.0软件,确定VAR模型的滞后期的结果见表2。

表2 滞后阶数检验结果

由表2结果可知,滞后期应为P=2。

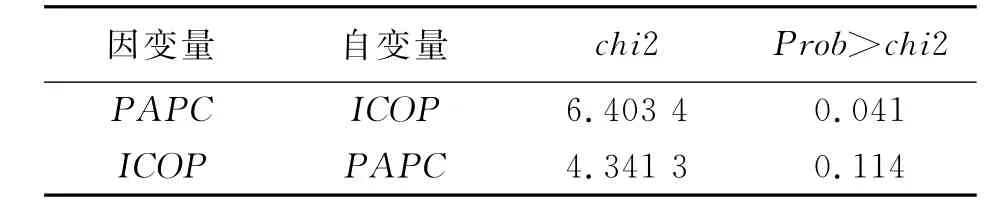

在确定滞后期之后,本文需要通过格兰杰非因果性检验检测序列之间的关系。此种关系不是哲学概念上的因果关系,只是表示两个变量之间一个是否能够成为另一个的预测因子。本文得到格兰杰非因果性检验结果见表3。

表3 格兰杰非因果性检验

由表3可知,“ICOP不是PAPC的格兰杰原因”的p值小于0.05,不能接受原假设,即国际原油价格对我国农产品价格造成了影响;“PAPC不是ICOP的格兰杰原因”的p值大于0.05,接受原假设,即我国农产品价格不是造成国际原油价格的原因。由此构建VAR模型,p=2:

1.由最终的VAR模型可以看出,我国当期的农产品价格与滞后一期的国际原油价格和我国农产品价格均呈正相关关系,而与滞后两期的国际原油价格和我国农产品价格均呈负相关关系。在预测分析我国农产品价格时需要综合考虑滞后一期和滞后两期的农产品价格和国际原油价格。国际原油价格的提升造成了我国农产品价格的上升,又由于农产品价格惯性较强,所以滞后一期与当期呈正相关的关系。然而当市场对农产品价格的波动做出了反应,即价格一旦提高,供给量在市场的激励下增大,导致供大于求,从而造成了价格的下滑,表现为当期农产品价格与滞后两期的国际原油价格呈负相关关系。

2.从VAR模型中可测算出国际原油价格变动对我国农产品价格的波动影响程度。本月国际原油价格若变动1美元/桶(假设前一个月的国际原油价格不变),下个月的我国农产品价格将会变动0.026 2个单位(基期为100单位),即约为2002年1月价格水平的0.026%。自变量回归系数数值较小,究其原因,主要是我国有一套独特的石油定价机制,石油价格市场化程度低,政府管制力量强,国际原油价格对我国农产品的影响需要以运输成本或农业生产成本为中间变量。如此延长了传导链,增加了传导中的不确定因素[14]。

3.通过VAR模型进行分析,影响我国农产品价格波动的因素分为两个部分:自身影响因素和国际原油价格影响因素。国际原油价格的变动幅度远远大于同期的我国农产品价格。通过差分计算可知国际原油价格影响对农产品价格上涨的影响程度在138个月的时间中平均达到21.8%,并且随着时间的推移,影响程度越来越大。由此可以看出国际原油价格的变动已成为我国农产品价格波动的一个显著的影响因素。

(二)平稳性检验和协整检验

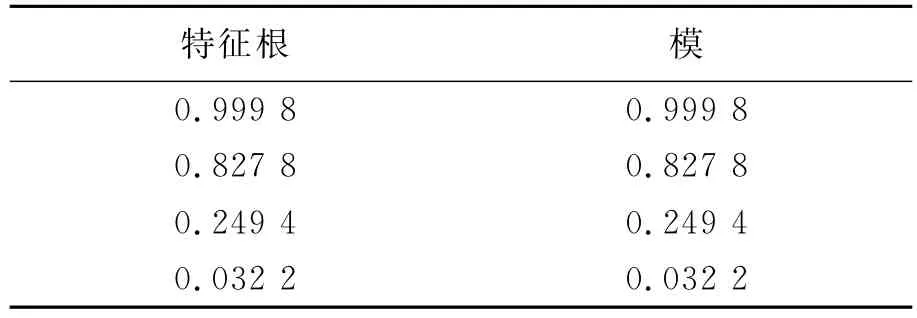

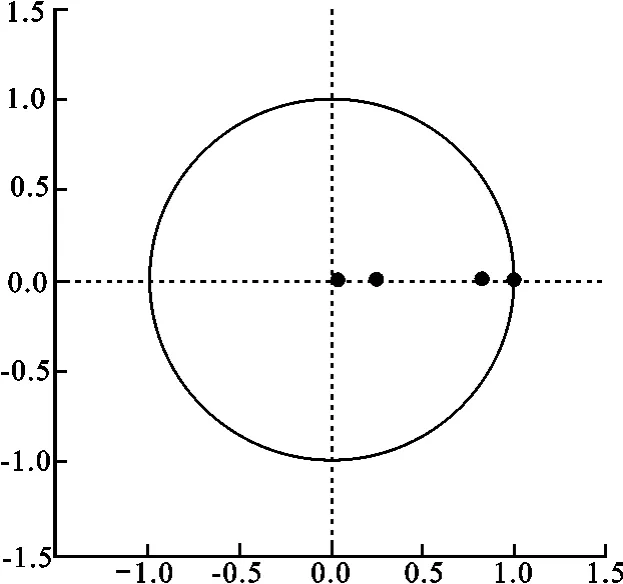

该VAR模型全部特征根以及特征根位置图见表4和图2:

表4 VAR模型全部特征根表

图2 VAR模型全部特征根位置图

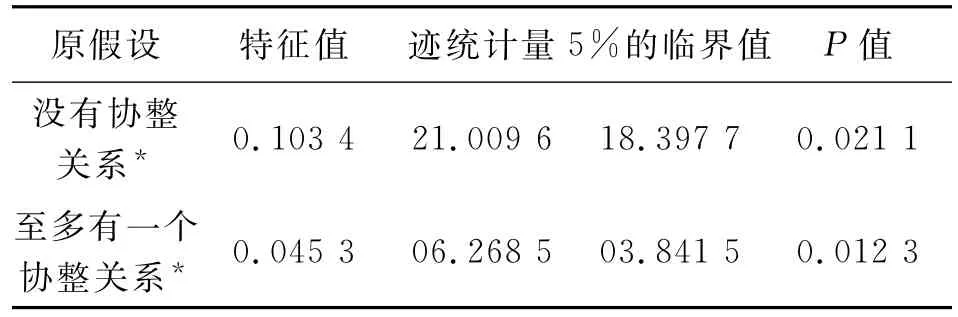

从由表3和图2中可知,该VAR模型的所有特征根的位置在单位圆之内,所有变量平稳,即该模型是稳定的,通过协整检验可以证明变量之间的协整关系。对于协整关系的检验一般采用Johansen-Juselius提出的方法检验。本文Johansen检验的约束条件是协整空间中有常数项、有趋势项,数据空间中有线性趋势。该协整检验在0.05的置信水平下得到迹统计量的检验结果见表5。

表5 协整检验迹统计量检验结果

由表5可以看出,迹统计量拒绝了协整方程数量为0和1的假设,表明在0.05的置信水平下至少存在两个协整方程。通过以上分析可证明该模型稳定可使用。

(三)国际原油价格和我国农产品价格之间的脉冲响应函数分析

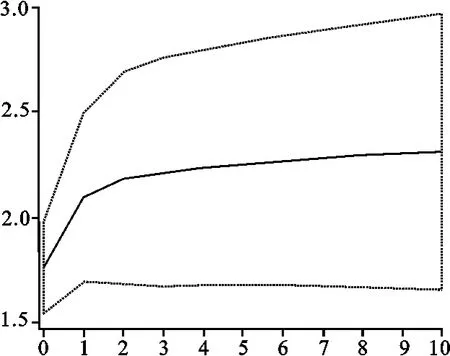

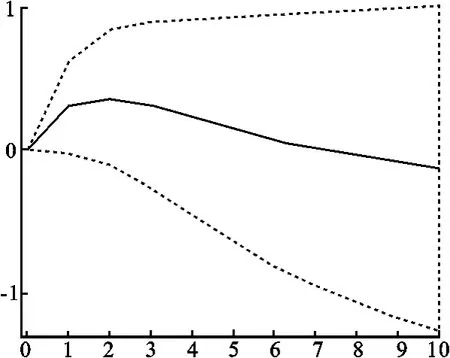

脉冲响应函数是基于向量自回归模型的基础建立的,用于刻画一个内生变量对随机误差项中一个标准单位误差的反应。即假设在某一时刻给定随机误差项一个标准差大小的冲击,而这种冲击会通过传递给内生变量的当前值和未来值带来影响。通过脉冲响应函数,可以更有效地反映各个影响因素对中国农产品价格的传递效应时滞与强度变化。由于本文侧重国际原油价格对我国农产品价格的影响,所以只列出我国农产品价格对自身脉冲响应图(图3)和国际原油价格对我国农产品价格脉冲响应图(图4)。

图3 我国农产品价格对自身脉冲响应

图4 国际原油价格对我国农产品价格脉冲响应

由图3可知,我国农产品价格受到自身冲击后,始终保持着一个较高的促进作用,并随着时间推移其作用逐渐增强,但增强幅度较小。这是由于农产品生长周期较长,在一年内的影响程度几乎不变,这说明我国农产品价格将拥有很强的惯性。在图4中,国际原油价格对我国农产品价格冲击到第2个月时影响程度达到最大,其后逐渐减弱,到第7个月时影响程度锐减至0。从第7个月往后,国际石油价格对我国农产品价格起到负面影响,这说明国际石油价格对我国农产品价格的影响主要集中在7个月内。

(四)利用VAR模型对农产品指数的动态预测

建立VAR模型的主要应用之一是预测。VAR模型中方程的右侧都不含有当期变量,在预测时不必对解释变量做预测,而只预测被解释变量即可。而且,VAR模型做样本外近期预测非常准确,这也是VAR模型越来越受重视的原因。

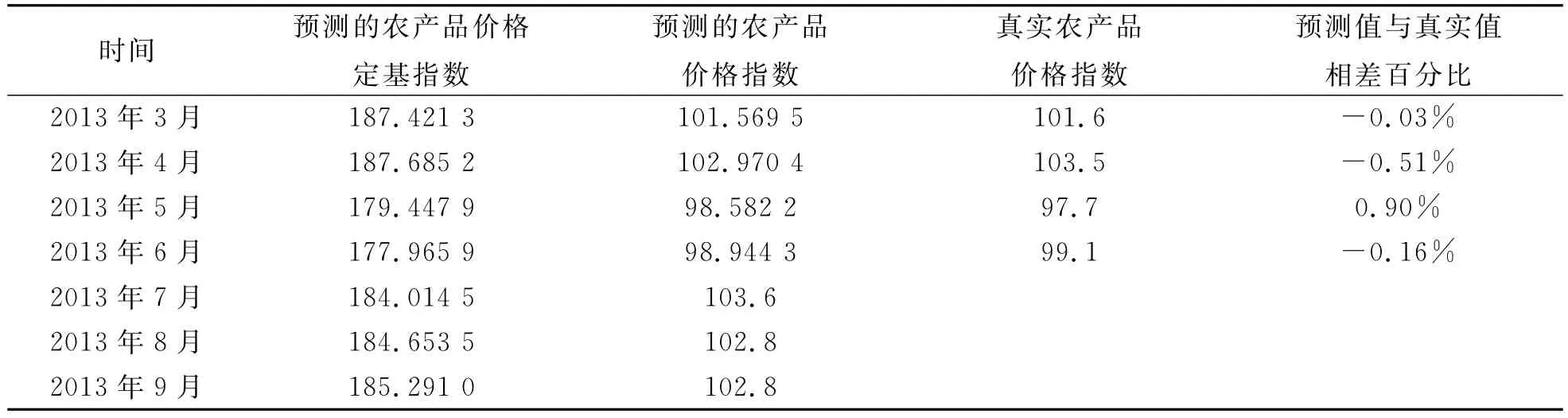

本文根据所得的VAR模型预测2013年3月-2013年6月的我国农产品价格并与真实值进行对比,然后动态预测2013年7月-9月的农产品价格指数。预测结果见表6。

表6 VAR模型预测结果(2013.3-2013.9)

由表6可以看出,模型预测能力较为优秀,预测值与真实值相差在1%之内,具有较强的应用价值。

五、结 论

本文运用VAR模型实证研究了国际原油价格变动对我国农产品波动的影响,得到了以下结论。第一,通过Granger非因果性检验发现国际原油价格变动单向影响我国农产品价格波动;通过协整检验验证了变量之间存在协整关系,即VAR模型稳定可用。第二,国际原油价格对我国农产品价格的直接影响较小,滞后期的参数均在0.026左右,但在漫长的经济发展过程中该直接影响不可忽视。第三,预测我国农产品价格的最佳滞后期为2个月,即本期农产品价格的决定因素主要为前2个月的国际原油价格和我国农产品价格。我国滞后一期的国际原油价格和农产品价格与当期的农产品价格均呈正相关关系,而与滞后两期的国际原油价格和农产品价格与当期的农产品价格均呈负相关关系。由脉冲响应函数可以推断,国际原油价格对我国农产品价格的影响时长为7个月,其中在第2个月时影响程度最大,这说明了国际原油价格对我国农产品价格的冲击缓冲期短,影响时间长。第四,模型预测值与真实值相差在1%以内,具有较强的预测应用价值。

针对国际原油价格变动对我国农产品价格波动的影响,本文提出以下建议:一是建立和完善对国际原油价格的监测、预警和应对机制;二是全面了解价格波动的传递路径,控制关键传导节点,保护农产品价格稳定;三是完善我国农产品期货市场,引导市场需求,减缓价格波动;四是稳定农业生产资料价格,弱化国际原油价格变动引发的农业生产成本剧烈波动。

[1] Pavel Cician.Interdependencies in the Energy-bioenergyfood Price Systems:A Cointegration Analysis[J].Resource and Energy Economics,2011,33(1):326-348.

[2] Saban Nazlioglu.World Oil and Agricultural Commodity Prices:Evidence From Nonlinear Causality[J].Energy Policy,2011,39(5):2 935-2 943.

[3] Gohin Chantret.The Long-run Impact of Energy Prices on World Agriculture Markets:the Role of Macro-economic Linkages[J].Energy Policy,2010,38(1):333-339.

[4] Baek Koo.Analyzing Factors Affecting US.Food Price Inflation[J].Canadian Journal of Agricultural Economics,2010,58:303-320.

[5] Trostle R.Global Agricultural Supply and Demand:Factors Contributing to the Recent Increase in Food Commodity Prices[R].USDA,2008.

[6] Tokgoz S.The Impact of Energy Markets on the EU Agricultural Sector:Center for Agricultural and Rural Development[R].Iowa State University,2009.

[7] Kaltalioglu Soytas.Price Transmission Between World Food,Agricultural Raw Material,and Oil Prices[M]//GBATA International Conference Proceedings,2009,596-603.

[8] 杨宇,陆奇岸.农业生产资料价格与农产品生产价格之间的关系研究[J].统计与决策,2010(22):107-109.

[9] 周姁,张建波.我国农产品价格上涨原因及农业政策分析[J].江西财经大学学报,2008(4):60-63.

[10] 税尚楠.世界农产品价格波动的新态势:动因和趋势探讨[J].农业经济问题,2008(6):14-19.

[11] 罗锋,牛宝俊.国际农产品价格波动对国内农产品价格的传递效应——基于VAR模型的实证研究[J].国际贸易问题,2009(6):16-22.

[12] 李国祥.全球农产品价格上涨及其对中国农产品价格的影响[J].农业展望,2008(7):32-35.

[13] 黄季焜,杨军,仇焕广,等.本轮粮食价格的大起大落:主要原因及未来趋势[J].管理世界,2009(1):72-78.

[14] 王锐,陈倬.“十一五”期间我国农产品价格波动的影响因素分析——基于协整和向量自回归模型的实证研究[J].财经论丛,2011(3):8-13.

[15] 胡冰川,徐枫,董晓霞.国际农产品价格波动因素分析——基于时间序列的经济计量模型[J].中国农村经济,2009(7):86-95.

[16] 李广众,吕继伟,薛漫天.石油价格对初级产品价格的影响研究[J].国际贸易问题,2008(7):9-15.

[17] 陈宇峰,薛萧繁,徐振宇.国际油价波动对国内农产品价格的冲击传导机制:基于LSTAR模型[J].中国农村经济,2012(9):74-87.

[18] 杨志海,王雨濛,张勇民.粮食价格与石油价格的短期动态关系与长期均衡——基于ARDL-ECM模型的实证研究[J].农业技术经济,2012(10):31-39.

Impact of International Crude Oil Price on Fluctuation in Price of Agricultural Products in China

REN Jie,KONG Rong

(College of Economics and Management,Northwest A&F University,Yangling,Shaanxi 712100,China)

Along with the pace of global integration is gradually accelerated,the impact of international crude oil price on fluctuation in price of agricultural products in China is more obvious.Using monthly data from January 2002to June 2012,the paper takes an empirical analysis of the impact by use of a VAR(vector auto regression)model.It is found that there exists a long-term stable relationship between international crude oil price and price of agricultural products in China.The optimum of forecasting the price of agricultural products is two months.That means the determinants of current prices of agricultural products are mainly determined by the first two months of international crude oil price and price of agricultural products in China.The impact coefficients are small but significant.The prediction value and the real value have difference of around 1%using the VAR model.

international crude oil price;price of agricultural product;VAR model;prediction

F304.3

A

1009-9107(2015)01-107-07

2013-10-04

教育部博士点基金项目(20120204110035);国家自然科学基金项目(71373205)

任劼(1989-),男,西北农林科技大学经济管理学院博士研究生,主要研究方向为农业经济管理。