基于人工时的挣值法IT项目管理探讨

2015-06-08姜锋

姜 锋

(1.上海交通大学 自动化系,上海 200240;2.北京至同思睿信息技术有限公司,北京 100084)

1 概述

随着第三次工业革命的到来,信息技术时代,特别是计算机网络的发展,信息技术已经越来越多地进入了我们日常的工作和生活。基于计算机网络技术,企业数据的共享和流程管理已逐渐成为可能。而因此,信息化技术(IT,Information Technology)的应用正越来越为企业所关注,并逐渐成为企业提高工作效率、促进管理水平的有效手段。

从简单的办公自动化(OA,Office Automatic)系统,到复杂的企业资源计划(ERP,Enterprise Resource Planning),供应链管理(SCM,Supply Chain Management),客户关系管理(CRM,Customer Relationship Management),产品生命周期管理(PLM,Product Lifecycle Management),制造执行系统(MES,Manufacture Execution System),各类不同的企业都在寻找适合自己的IT解决方案,或为了消除业务过程中的瓶颈,或为了将业务流程再造(BPR,Business Process Reengineering)的结果通过系统固化,抑或只是为了追赶潮流而不至于落后。

几年前,当ERP方兴未艾的时候,业内有一种说法流传甚广:“不上ERP是等死,上了ERP是找死”。这虽然只是句玩笑,但也折射出一个现象:IT项目实施难度大,成功率不高。对于一些复杂IT系统的实施,大家普遍比较认同的一种观点是:三分软件,七分实施。如何将一个成熟的软件系统,根据客户的需求和业务现状,以客户可以接受的方法和程度进行实施,并发挥效用,是每个IT项目经理面临的难题。这里面也包含很多方面和方法,PMBOK将项目管理的知识领域和过程组分析得非常清晰,项目经理也常常将沟通交流、范围控制、成本管理、变更控制放在案头与心中,但考虑得多了又往往千头万绪,不知从何下手。

近几年,挣值分析法正逐渐进入国内各个项目管理公司和IT项目经理的视线,为行业发展指出了方向。挣值法作为一种综合的偏差管理方法,可以综合地考虑项目的范围、时间、成本和质量的整体状况,量化地分析计划各指标与实际指标之间的差异,以便项目经理来确认是否可控可接受。挣值法起源于大型的国防、能源、建设项目,所以根据项目的规模和类型,其适用性也不尽相同。由于IT项目普遍规模和周期较小,往往并不具备独立的项目管理办公室来进行大量数据的收集和分析,主要的分析工作都集中在项目经理个人手中进行,因此使用和评价都各有千秋。在本文中,我们将就实际的项目为例,使用挣值法进行相关的尝试性分析。通常,IT项目有诸多种类,例如纯软件开发项目、系统实施项目、纯咨询项目等。在文中,我们所涉及的项目将主要针对于系统实施项目展开。

2 挣值法在IT项目管理中的应用

挣值分析法是一种能全面衡量项目进度状态、成本趋势的科学方法,其基本要素是用货币量代替实物量来测量项目的进度,它不以项目投入资金的多少来反映项目的进展,而是以投入资金已经转化为项目成果的量来衡量,是一种完整和有效的项目监控方法。挣值分析通过将时间与成本综合考虑的方法来确定项目执行的健康程度,将多维度的考核标准统一到一个维度,从而进行综合的评价。这种方法可以帮助我们直观地了解项目的状态,并预计其未来的走势。

然而,对于一般的系统实施项目经理,由于项目规模相对较小,并行开展项目较多,包括工资、差旅、设备折旧等成本并不会特别计入项目成本,而是作为日常成本摊入多个项目。而对于成本的直接考核往往借助于人天数。人天数是一个成本指数,当给一个人天数赋予单价,就可以方便地核算出人员投入方面的成本,而如果这个成本占项目成本比例非常高的话,这种核算方法就非常合理了。值得一提的是,人天数也是成本直接相关的一项指标,其直接关系到工资、差旅等成本,因此此考核方式是比较科学的。

系统实施项目就是这个情况,项目下达时通常会给项目经理一个人天数的指标,并规定项目的进行需要在人天数的指标之内完成;通常,项目超出10%的指标需要部门经理批准,超出20%就需要公司高管批准,而超出30%则即可视为项目责任事故。因此,项目经理往往对于人天数给予了高度的重视。

在一些情况下,由于项目开始阶段客户的准备不到位,部分项目组成员不需要到现场工作,从项目人天数的统计会发现人天数小于计划的情况,但往往在这种情况下,由于项目此时的进度严重延后,项目的健康度很低。通常,由于部分成员从其他项目中能够空闲出来,而大量投入本项目的实施,人天数统计有时会超出计划,而在这种情况下,由于团队集中工作,提高了沟通效率,反而可以事半功倍,将项目的进度提前。在这两种情况下,普通的时间进度计划和人天数统计表体现的数据可能无法直观地体现项目的健康度,项目经理必须具备全面的经验才能发现其中的奥妙,而挣值分析法则可以很好地弥补这两个参数的不足,更直观且准确地分析项目的执行情况和健康度。同时,通过人天数这一指标来反映成本,也简化了分类统计成本的复杂度,对项目经理来说也非常易于统计和操作。

2.1 挣值法基本知识

挣值(EV,Earned Value)是为项目管理而发明的一个中间指标,表示实际完成的工作所对应的预算成本,从而在计划和实际之间建立了一个衡量的桥梁。通过用成本指标来表示每个项目任务的价值,综合反映时间、资源、成本等多方面因素的影响。挣值管理中用到的主要指标包括:

·BCWS(Budget Cost for Work Scheduled)表示计划的任务对应的预算成本,也叫PV(Plan Value)。

·ACWP(Actual Cost for Work Performed)表示实际完成的任务对应的实际成本,也叫AC(Actuel Cost)。

·BCWP(Bugedt Cost for Work Performed)表示实际完成的任务对应的预算成本,就是挣值,EV(Earned Value)。

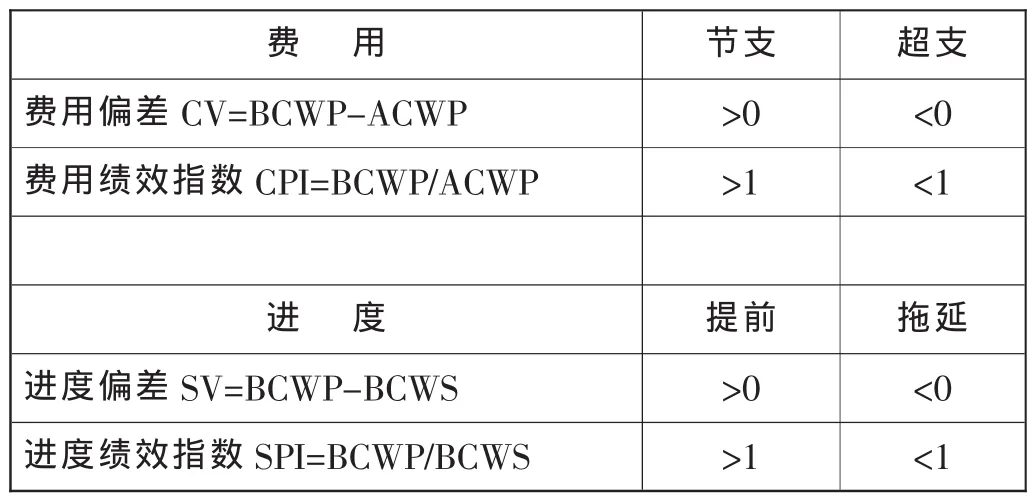

·成本偏差:CV=BCWP-ACWP,就是实际完成的任务,比较预算成本和实际成本之差。

·进度偏差:SV=BCWP-BCWS,就是预算成本,比较实际完成的任务和计划中应完成的任务。

·成本绩效指数:CPI=BCWP/ACWP,就是已完成工作预算成本/已完成工作实际成本。

·进度绩效指数:SPI=BCWP/BCWS,就是已完工程预算成本/计划完成工作预算成本。

关于两个偏差(CV,SV)和两个指数(CPI,SPI)的值所代表的含义,可以简单地用表1说明。

表1 偏差(CV,SV)和指数(CPI,SPI)指标所代表的含义

2.2 项目背景

某电子研究所是国家一类研究所。随着业务的快速发展,原有的管理机制无法满足所管理层对企业的管理要求,在项目研发阶段管理、电子资料管理、研发过程规范化管理等方面都提出了更高的要求。因此,研究所在2006年,引进Teamcenter Enterprise 2.0构建产品数据管理信息环境,并引进Teamcenter Project 3.2构建项目管理平台,为产品研发过程的管控提供3个方面的解决方案:

(1)为产品电子数据提供管控和利用手段,改变沿用人工纸质化管理电子化产品数据的不对称现状。

(2)为产品设计过程搭建可视化协同和管理平台,消除专业系统所形成的信息孤岛,为产品实现过程的数据流提供透明的集成环境。

(3)为质量管理体系运行提供基于流程控制的支持环境,实现技术状态演变过程的实时簿记和可追溯性。

PDM一期的实施让企业看到了PDM强大的功能,及其在企业研发过程中的重要作用,管理层认为推进PDM实施是企业实现研发过程电子化管理的可行道路,也期望看到更多的成果和更好的推广。因此研究所产生了PDM进一步实施的要求,要求在深度和广度上都有所提高。

在系统实施深度方面,希望通过进一步完善功能,利用先进的IT技术,解决易用性的问题,无论从界面和操作上都能够简化,提高用户对系统的接受程度;同时,通过引入新的模块,实现更高层次的电子化管理。在实施广度方面,研究所希望将PDM系统从原来的试点项目推广到全所级的运用,将所有的研发过程均纳入系统管理,真正意义上实现电子化管理。

2.3 项目计划

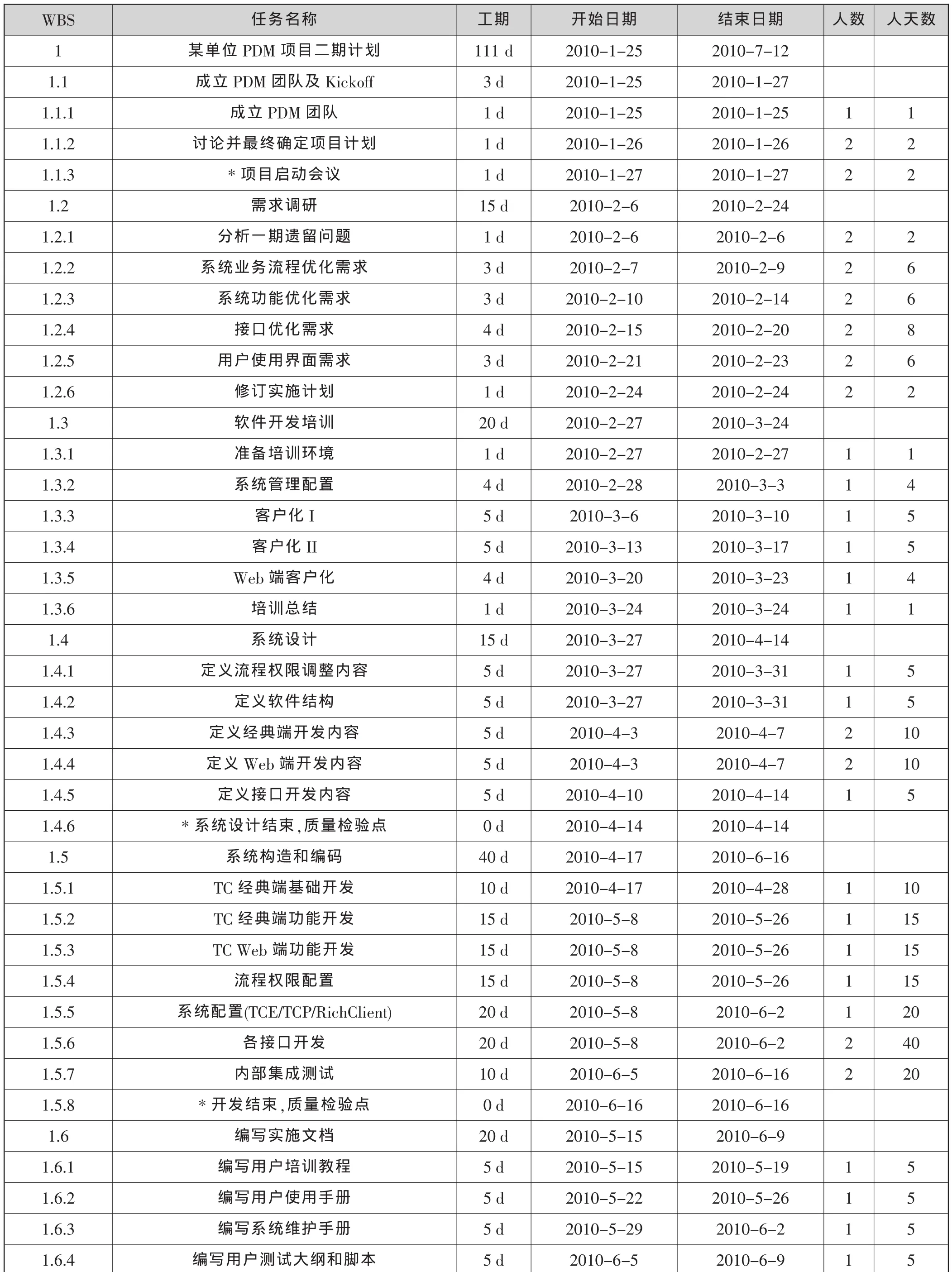

根据项目前期调研了解的用户期望,和对现状的把握,明确了二期项目的实施范围。基于工作内容和工作范围制定了项目的时间进度和人力资源投入计划。

本计划依据实施方法学的原则,详细规定了在实施过程中应当完成的每一项任务及其分解,并规定了这些任务所对应的交付内容。在项目计划中还规定了用于控制PDM系统实施品质的质量检验点,项目实施中的决策人员将在每个里程碑检验质量检验点的关键交付内容,以决定项目是继续进行还是应当延期以等待条件的成熟与完善。

2.4 挣值法进度分析

在项目的实际执行过程中,项目组通过周计划、周报告的方式详细记录了每周项目的执行情况,包括任务执行进度、人力资源投入、项目问题及处理以及项目风险记录。通过这些原始信息的积累,我们可以对项目的进度情况进行挣值分析。其中,以人天数为项目成本统计量。

2.4.1 项目第二个质量检验点:系统设计结束

根据项目计划,系统设计完成日期为2010年4月14日,计划的人天数是90。

表2 项目实施计划

续表

根据项目组记录,系统设计完成日期是在2010年4月28日,统计的项目人天数是132。

因此,在2010年4月28日当天,

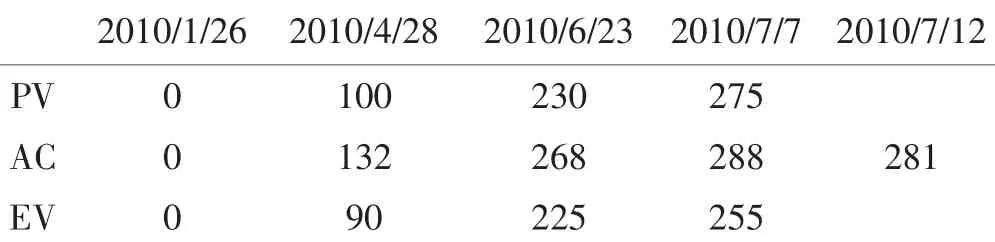

计划工作的预算费用:BCWS=PV=100人天

已完成工作实际成本:ACWP=AC=132人天

已完成工作的预算成本:BCWP=EV=90人天

可以导出:

费用偏差:CV=EV-AC=90-132=-42人天

CV<0,说明已完成工作所投入的实际人天超出预算人天,天数超支。

进度偏差:SV=EV-PV= 90-100= -10人天

SV<0,说明实际进度落后于计划进度,项目进度滞后。

费用绩效指数:CPI=EV/AC=90 /132=0.68

CPI<1,说明成本超支。

进度绩效指数:SPI=EV/PV=90/100=0.9

SPI<1,说明实际进度落后。

进一步分析:

假定完工预算:BAC=281人天

剩余成本:ETC=(BAC-EV)/CPI=(281-90)/0.68=280 人天

总成本:EAC=ETC+AC=280+132=412 人天

成本偏差:VAC=EAC-BAC=412-281=131 人天

结果分析:

该项目进行到这一里程碑时,进度略有滞后,而投入人天超支较严重,如果继续执行下去,人天数将超额131/281=47%>30%,将会成为严重项目责任事故,因此项目组必须予以高度关注。

而分析原因,由于项目执行初期在需求确认过程中,用户部分之间发生分歧,导致评审周期变长,项目组整体待工。而由于多次评审会的需要,项目组调动了各个相关领域的资深顾问参与,导致项目人天投入也严重超支。

后续计划将加紧开发过程的进度,争取在计划上能有所超前。同时,由于需求确认较充分,因此期望后期在用户接受测试和用户评审阶段可以加快周期。

2.4.2 项目第三个质量检验点:开发结束

根据项目计划,开发结束完成日期为2010年6月16日,计划的人天数是225。

根据项目组记录,开发结束完成日期是在2010年6月23日,统计的项目人天是268人天。

因此,在2010年6月23日当天,

计划工作的预算费用:BCWS=PV=230人天

已完成工作实际成本:ACWP=AC=268人天

已完成工作的预算成本:BCWP=EV=225人天

可以导出:

费用偏差:CV=EV-AC=225-268= -43 人天

CV<0,说明已完成工作所投入的实际人天超出预算人天,人天数仍然超支。但和原超支数42人天比只增加了一天,因此说明此阶段超支并不多。

进度偏差:SV=EV-PV= 225-230= -5人天

SV<0,说明实际进度落后于计划进度,项目进度滞后。但与原超支数10人天相比,有所减少,说明进度正在赶上。

费用绩效指数:CPI=EV/AC=225/268=0.84

CPI<1,说明成本超支。但与原指数0.68比较,有所上升,说明费用绩效有所改良。

进度绩效指数:SPI=EV/PV=225/230=0.98

SPI<1,说明实际进度落后。但落后程度已经非常有限。

进一步分析:

假定完工预算:BAC=281人天

剩余成本:ETC=(BAC-EV)/CPI=(281-225)/0.84=67 人天

总成本:EAC=ETC+AC=67+268=335 人天

成本偏差:VAC=EAC-BAC=335-281=54 人天

结果分析:

该项目进行到第三个里程碑时,进度略有滞后只有5个工作日,而投入人天超支情况有所改善。如果照此趋势,人天数将超额54/281=19%>10%,仍然需要上报公司高管批准,因此项目组仍然需要关注项目执行情况。

而分析原因,由于开发过程基本由乙方完成,在需求和规格定义明确的情况下,执行基本受控,同时考虑到前期的滞后,还有所赶工,因此时间进度得以部分赶前。

后续计划仍将尽快赶上进度,特别是在人天投入方面,将考虑多利用用户方项目组团队成员参与最终用户培训,以减少乙方人员的投入。

2.4.3 项目第四个质量检验点:用户认可

根据项目计划,用户认可完成日期为2010年6月30日,计划的人天数是255。

根据项目组记录,用户认可完成日期是在2010年7月7日,统计的项目人天是288人天。

因此,在2010年7月7日当天,

计划工作的预算费用:BCWS=PV=275人天

已完成工作实际成本:ACWP=AC=288人天

已完成工作的预算成本:BCWP=EV=255人天

可以导出:

费用偏差:CV=EV-AC=255-288= -33 人天

CV<0,说明已完成工作所投入的实际人天超出预算人天,人天数仍然超支。但和原超支数43人天比只减少了10人天,因此说明此阶段比计划减少了人天支出。

进度偏差:SV=EV-PV= 255-275= -20人天

SV<0,说明实际进度落后于计划进度,项目进度滞后。但与原超支数5人天相比,又有所增加,分析项目计划原因是按照计划,后续的5天内并行任务较多,将消耗20个人天的工作量,因此有此偏差。

费用绩效指数:CPI=EV/AC=255/288=0.86

CPI<1,说明成本超支。但与原指数0.84相比,略有改善。

进度绩效指数:SPI=EV/PV=255/275=0.93

SPI<1,说明实际进度落后。但落后程度又有所提高。

进一步分析:

假定完工预算:BAC=281人天

剩余成本:ETC=(BAC-EV)/CPI=(281-255)/0.86=30 人天

总成本:EAC=ETC+AC=30+288=318 人天

成本偏差:VAC=EAC-BAC=318-281=37 人天

结果分析:

该项目进行到第四个里程碑时,进度略有滞后只有20个人天,投入人天超支情况又有所改善。照此趋势,人天数将超额37/281=13%<20%,如果后续继续努力,有望控制在10%以内。

而分析原因,在文档编写和最终用户培训中,尽量调用了甲方项目团队的工作能力,因此节省了部分的人天,使项目健康度又有所改善。后续计划则将考虑系统配置工作能做好充分准备,尽量减少现场问题和现场人天。同时将数据迁移工作同步进行,并调动甲方团队的积极性,以期能赶上项目计划人天和资源投入。

2.4.4 趋势分析

整理以上的数据可以得到关于PV、AC、EV的数据表,见表3。

表3 PV、AC、EV的相关数据

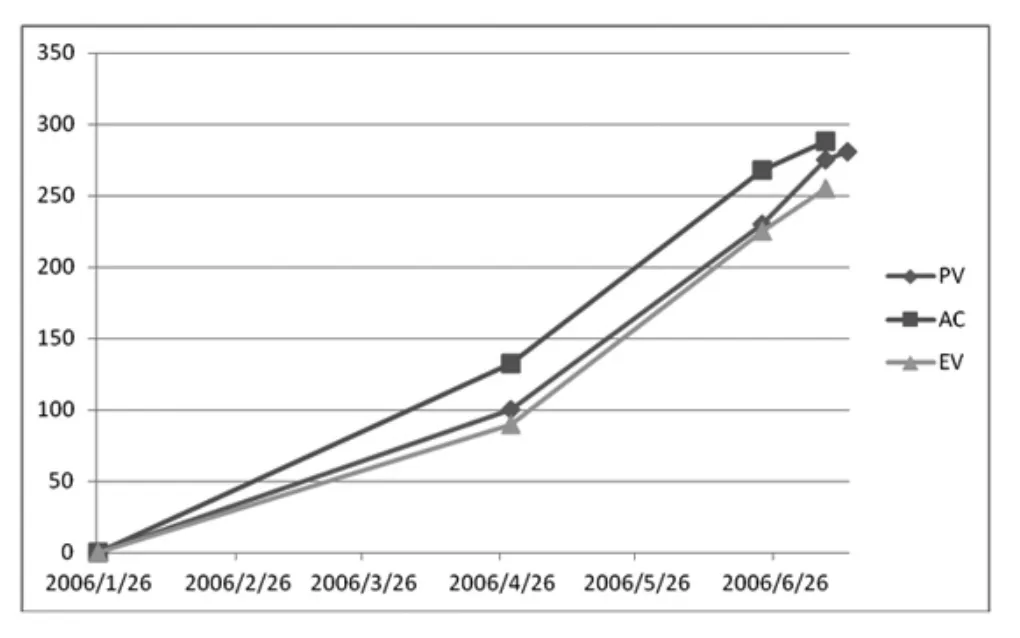

绘制曲线如图1所示。

图1 PV、AC、EV的变化趋势

从图中我们可以直观地看到成本偏差与进度偏差,也能看到偏差变化的趋势,特别是AC将接近于PV的趋势。如果我们能在项目执行过程中增加一些监控点的话,该趋势的表现将更加细致和直观,对项目进度和成本(人天)的监控也是非常有益的。

3 结语

本文尝试以挣值分析法监控和分析IT项目实施过程中的项目执行情况和健康度,并以某项目实施案例为例予以分析说明。文中将项目成本中的费用替换成了人天数,对于部分以人天投入为主的项目实施,此类尝试已被证明是具有实用价值的。在文中,我们指出了挣值分析法在IT项目管理中分析项目进展情况并预计今后发展趋势的有效性,该方法可以指导项目经理人在项目过程中采取相应的策略、预见风险、以及减少项目的超期和超支。

最后,我们将挣值分析法在IT项目管理中的作用总结如下:

(1)帮助项目经理及早地发现项目可能出现的风险和问题,以采取应对措施规避风险。

(2)通过简单的数据积累和分析,提供量化的项目实时诊断信息,使诊断更准确。

(3)便于向管理层和项目监督小组做汇报,通过数据和图表的方式,更具说服力。

挣值分析法目前在国内IT项目管理中的应用尚不普遍。然而,我们相信经过一些改良,该方法可以在占用项目经理相对较小的工作量的前提下,利用项目组原先积累的数据就能够对项目进程作出相对准确和可靠的分析,其应用前景是非常值得肯定与期待的。

[1][美]项目管理协会.项目管理知识体系指南[M].第 4 版.王勇,张斌,译.北京:电子工业出版社,2009.

[2]毛婧颖.挣值法研究现状及展望[J] .项目管理技术,2010,8(2):19-23.

[3]蒋国瑞,等.IT 项目管理[M].北京:电子工业出版社,2006.

[4]Fleming Quentin.Joel Koppelman.Earned Value Project Management[M].Third Edition.USA:Project Management Institute,2005.

[5]Barry W Boehm.软件工程经济学[M].李师贤,译.北京:机械工业出版社,2004.

[6]Capers Jones.Determining Software Schedules [J].Computer, 1995,28(2):73-75.

[7]Frank T Anbari.Earned Value Project Management Method and Extensions[J].Project Management Journal, 2003,34(4):12-23

[8]陈建国,秦立永,EV管理思想在项目管理中的应用研究[J].建筑,2002(12):34-35.