社会服务类上市公司偿债能力分析

2015-06-06胡敏杰丁玉芳

胡敏杰 丁玉芳

社会服务类上市公司偿债能力分析

胡敏杰 丁玉芳

随着经济的快速发展,人们的生活水平越来越高,社会服务类企业面临的挑战也就越来越多。在瞬息万变的市场下,要想寻求自我的生存与发展,就必须提高自身的竞争能力,其中偿债能力是竞争能力的重要方面。论文选取了19家社会服务类企业2010年到2014年五年的财务数据,选取了5个偿债能力指标,运用聚类分析以及因子分析研究这19家社会服务类企业5年来的偿债能力,并得到各个企业每年的因子得分。实证分析的结论是,企业应该着重关注短期偿债能力即流动比率、速动比率以及现金比率。

偿债能力 聚类分析 因子分析

一、引 言

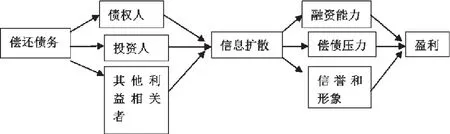

伴随着我国经济的快速发展,国民的生活水平飞速的进步,发生了翻天覆地的变化,人们对生活水平的要求也越来越高,尤其对社会服务类行业的要求越来越高。社会服务类行业的发展,关系到国民生活水平的提高。并且上市公司的偿债能力是所有利益相关者所关心的问题,公司如果不能偿还到期债务,有可能导致财务危机甚至于破产,而且还关系到企业的盈利能力(如图1)。本文的目的是通过整理分析收集的社会服务类行业数据,对我国的社会服务类行业上市公司的偿债能力做出定量的评价,了解社会服务类行业近几年的发展状况,在分析的过程中发现问题,并提出提高社会服务类企业偿债能力的建议,进而希望能够为社会服务类行业的长期稳定发展提供一些参考价值。

图1 偿债能力对盈利能力的影响

二、偿债能力指标以及研究样本的选择

(一)偿债能力指标的选取

衡量企业偿债能力的指标主要有资产负债率、流动比率、速动比率、现金比率以及权益乘数这五项指标,因此本文选用这五项财务指标来衡量社会服务类企业的偿债能力。流动比率、现金比率、速动比率的值越高,表明企业的偿债能力越强;资产负债率、权益乘数则相反,值越大,表明企业的偿债能力越弱。各指标的计算公式如下所示:

资产负债率X1=负债总额/资产总额;流动比率X2=流动资产/流动负债;速动比率X3=速冻资产/流动负债;现金比率X4=(货币资金+交易性金融资产)/流动负债;权益乘数X5=总资产/股东权益=1/(1-资产负债率)。

(二)研究样本的选择

本文依据“大智慧”对行业的分类来选取社会服务类企业作为本文的研究样本,共74家,由于选取的样本数据是2010年至2014年的,因此只能选取2010年之前上市的样本企业,共51家,在根据“华夏标准财信榜”对企业的资信评级结果,剔除BBB级(包括BBB级)以下的企业,最后剩余社会服务类

三、社会服务类企业偿债能力分析

本文的研究目的是通过选取的社会服务类企业近五年的财务数据,结合选取的偿债能力指标,来评价社会服务类企业的偿债能力,为了实现这一目的,本文选取了聚类分析以及因子分析对社会服务类企业的偿债能力进行深入的研究。

本文选取的样本是19家社会服务类企业,首先运用聚类分析对19家企业的偿债能力进行分类,为了详细了解每家企业的情况,在聚类分析的基础之上,又采用因子分析对19家社会服务类企业的偿债能力进行排名。

(一)社会服务类企业偿债能力聚类分析

本文采用K-均值聚类,对社会服务类企业进行分类,然后再得出聚类的类中心,根据处理结果对社会服务类企业的偿债能力进行分析与评价。运用SPSS软件,得出的分类结果如表1和表2所示:

表1 偿债能力聚类分析各个类中心结果

2012 聚类1 2资产负债率 27.4669 42.1523流动比率 3.1357 1.1943速动比率 2.8246 .9280现金比率 188.7698 59.2103权利乘数 -.0412 -.0284 2013 聚类1 2资产负债率 24.1365 45.3090流动比率 2.9906 1.1054速动比率 2.7264 .8192现金比率 216.2002 45.1417权利乘数 -.0475 -.0241 2014 聚类1 2资产负债率 23.8201 43.3481流动比率 2.2212 1.3980速动比率 2.0021 1.0876现金比率 166.7429 42.8194权益乘数 -.0257 -.0459

由表1可以得出,一类企业的流动比率、速动比率、现金比率比二类企业高,而资产负债率、权益乘数比二类企业低。由此可以得出,一类企业的偿债能力比二类企业高,一类企业从各项指标来看偿债能力都比二类企业要好。

由表2可以看出,19家社会服务类企业中只有三维工程的偿债能力连续五年都被聚类到一类企业中,这说明三维工程的偿债能力比较稳定,偿债能力比较高。结合三维工程的财务数据可以看出,三维工程这五年的流动比率都大于3.5,而19家公司这五年的平均水平为1.7,速动比率在3.6以上,平均水平只有1.4,资产负债率在24%以下,而平均水平为39%。其中,除了三维工程、北巴传媒、中国国旅、申通地铁、峨嵋山A、锦江股份、全聚德这7家企业外,其余12家由于偿债能力不足,五年来都被聚类到二类企业中。

结合这12家企业的财务数据可以看出,这12家企业的流动比率、速动比率、现金比率都低于平均水平,其中以流动比率、速动比率最为明显,并且这12家企业的资产负债率都比较高,其中海博股份、华侨城A以及中工国际资产负债率都高达65%以上。

(二)社会服务类企业偿债能力因子分析

聚类分析将19家社会服务类企业分为了两类,并且反映了每一类各个偿债指标的平均状况,但是不能对每一类中的各个企业进行比较,因此要对19家社会服务类企业的偿债能力进行深入的分析,还需要进行因子分析。为了保持一致,因子分析时,同样使用前文选取的19家社会服务类企业作为研究样本。

在进行因子分析之前要对样本数据进行KMO和巴特利球检验,因为只有KMO的取值在0.5-1之间以及显著性水平在0.0005以下才可以做因子分析,对2012年19家社会服务类企业进行KMO和巴特利球检验的分析结果如表3所示:

表2 偿债能力聚类分析企业分类结果

由表3可以得出,KMO的值为0.733,大于0.5,显著性水平为0.00,所以样本数据适合做因子分析。通过因子提取公共因子,由表4可知,前两个因子的累计贡献率达到了96.437%,说明可以用前两个因子解释大体上解释全部变量,因此可以用提取的前两个因子作为所选的5个偿债能力指标的代表。其中第一个因子解释了变量的79.312%,第二个因子解释了变量的17.125,由此可以看出第一个因子对企业的偿债能力影响比较大。

表3 KMO和Bartlett的检验

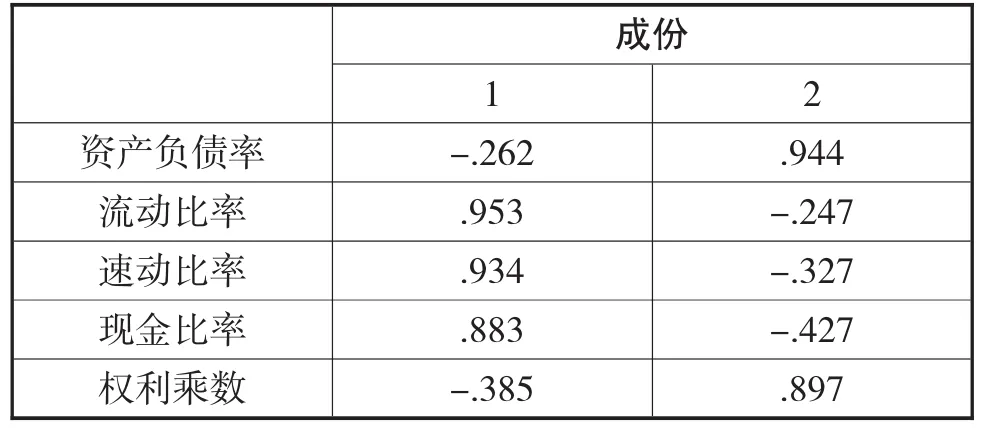

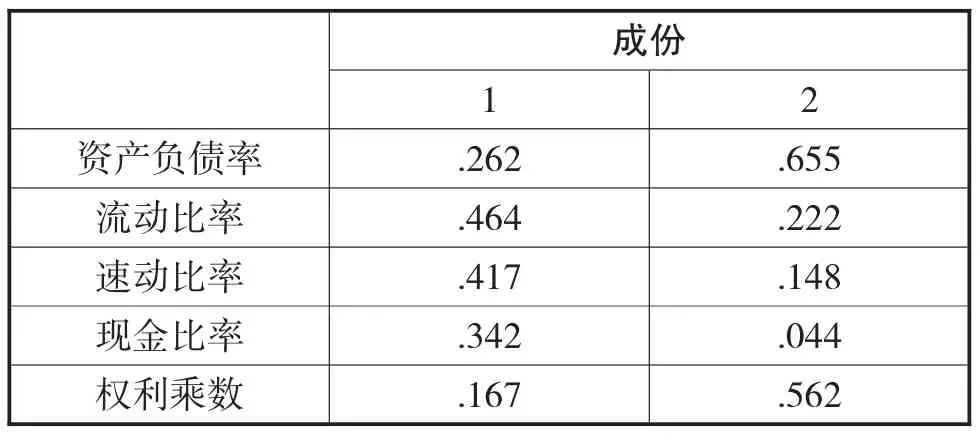

本文采用最大方差法对因子进行旋转,从表3.5可以看出,流动比率、速动比率、现金比率在第一个因子上具有较大的载荷量,资产负债率、权益乘数在第二个因子上具有较大的因子载荷量。因此,第一个因子指短期偿债能力,第二个因子指长期偿债能力。

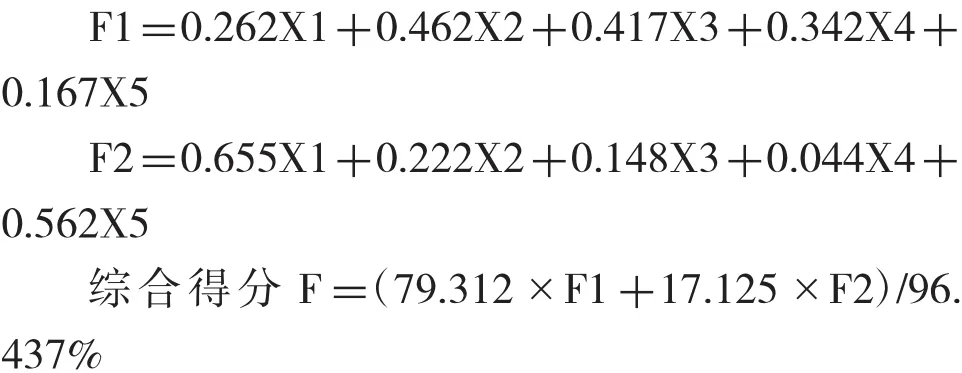

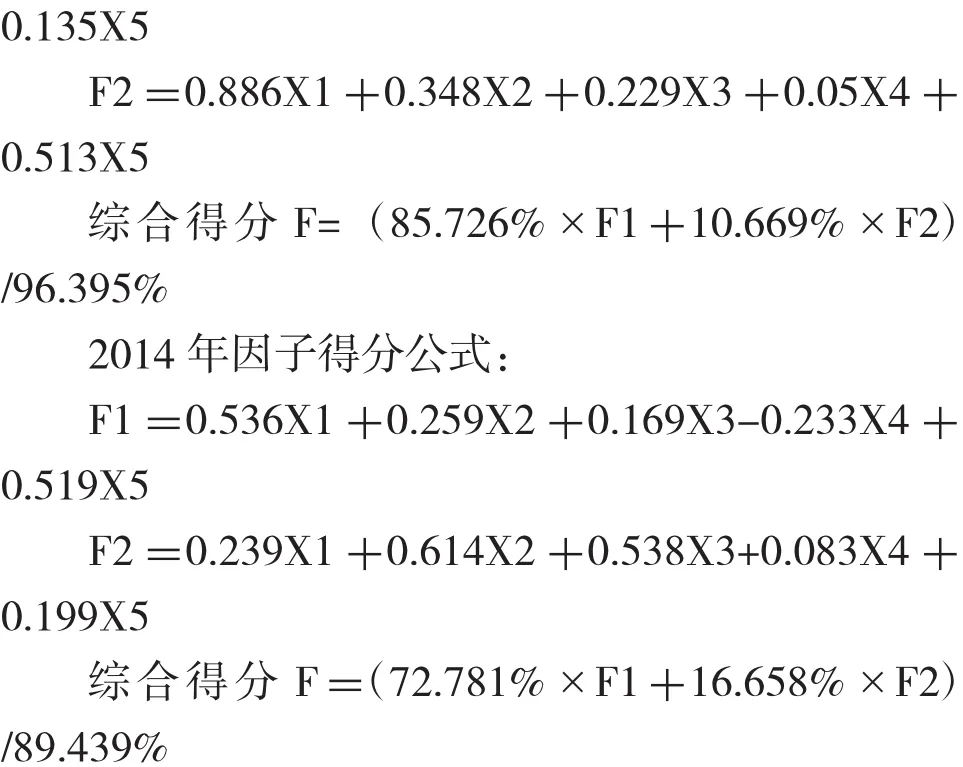

由表4和表6得因子得分的计算公式,如下所示:

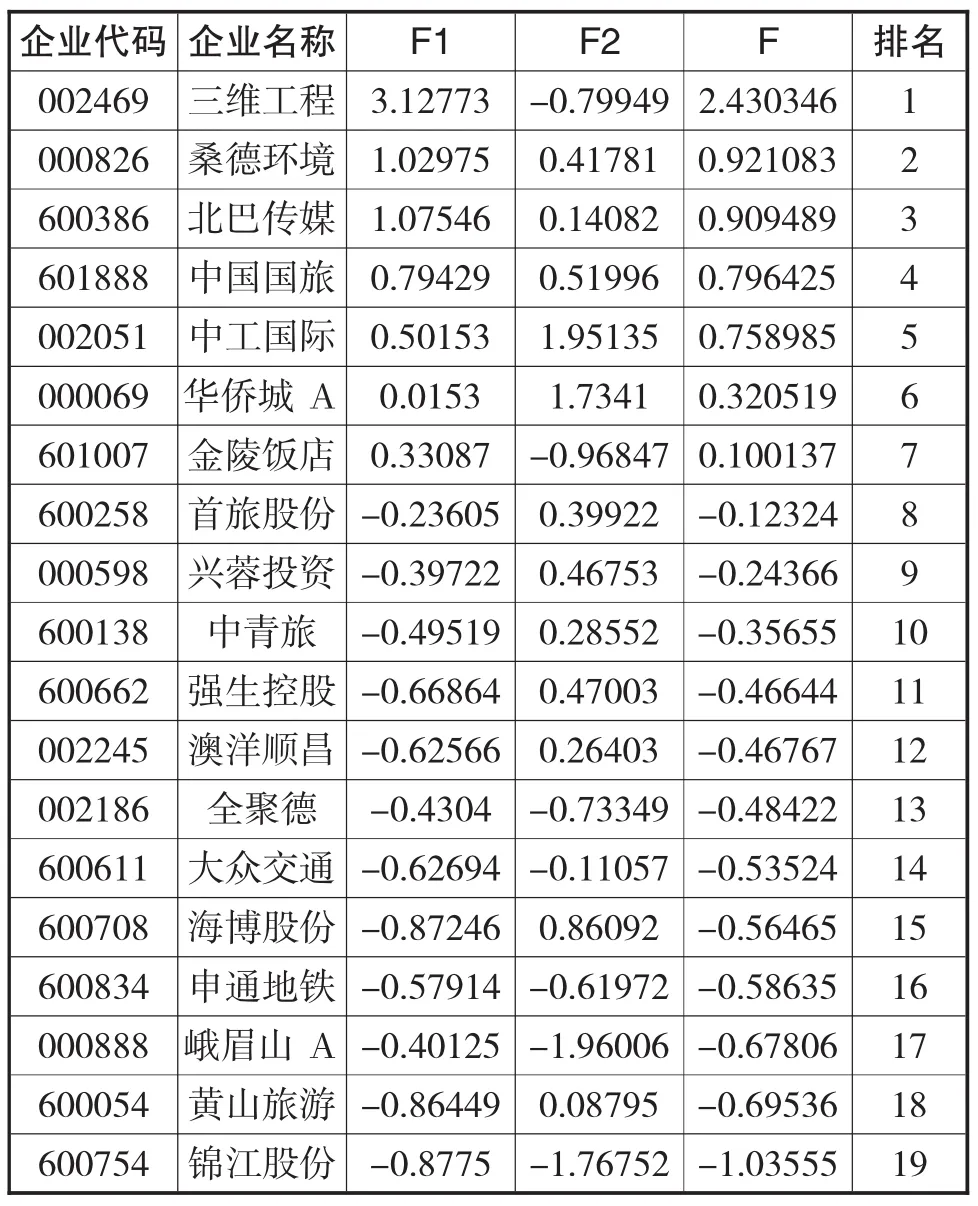

根据上述公式,可以计算出社会服务类企业2012年偿债能力的综合得分以及排名情况,如表7所示。

从表7可以看出2012年19家社会服务类企业的偿债能力排名情况,其中排在前四位的是三维工程、桑德环境、北巴传媒以及中国国旅,其中三维工程位于首位。在聚类分析中三维工程、北巴传媒、中国国旅都被聚类到一类企业中,结合具体的财务数据可以看出,这三家企业具有较高的流动比率、速动比率、现金比率以及较低的资产负债率、权益乘数。值得注意的是桑德环境在2012年的聚类分析中被聚类到二类企业中,而在因子分析中却居于第二位,高于北巴传媒以及中国国旅,但是桑德环境与北巴传媒的综合得分大小相当,但是中国国旅的第一个因子明显低于桑德环境,虽然第二个因子得分高与桑德环境,但是第一个因子所占的比重比较大,因此中国国旅只有在提高第一因子才可以改善整体的偿债能力排名。

表4 解释的总方差

表5 旋转成份矩阵

表6 成分得分系数矩阵

表7 2012年长治能力综合得分及排名

运用上述相同的方法分析2010、2011、2013、2014年社会服务类企业的偿债能力,因子分析得出的因子得分公式如下所示:

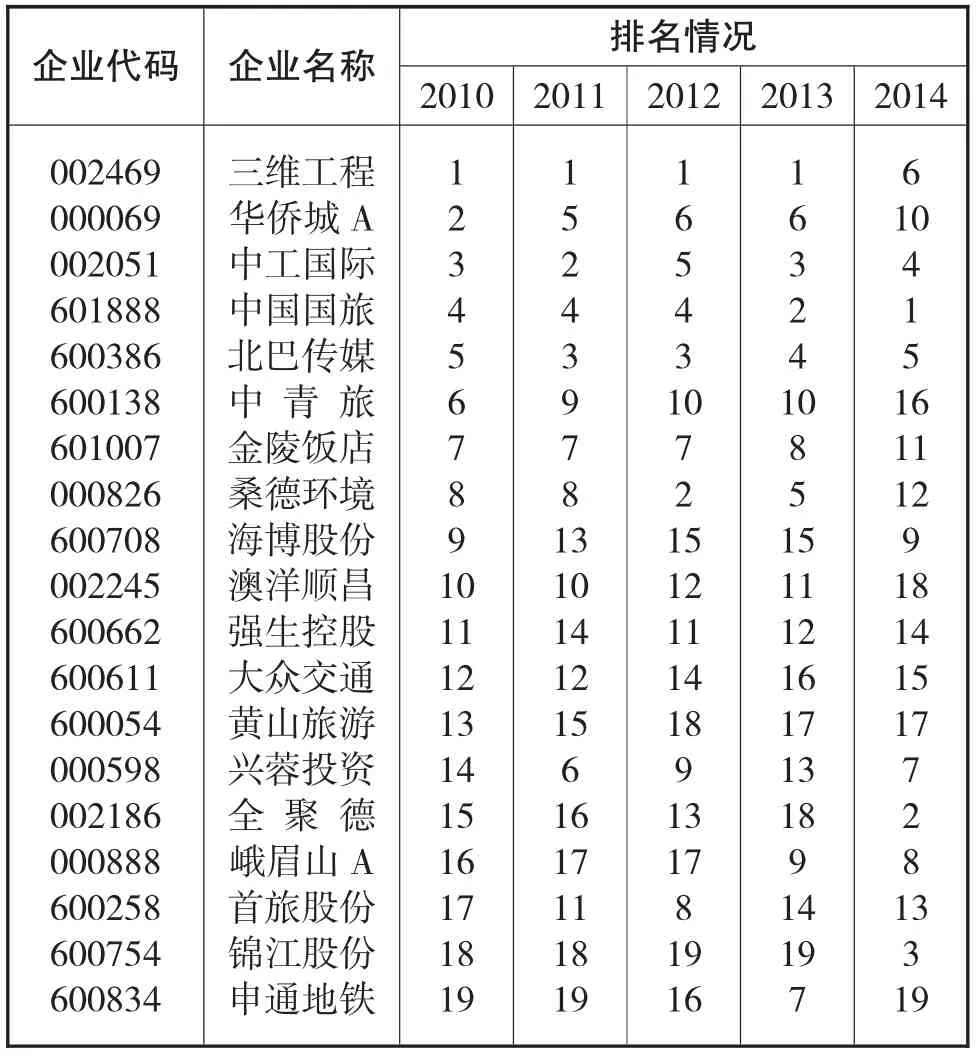

表8 2010年-2014年偿债能力排名

四、研究结论

根据本文采用聚类分析以及因子分析对社会服务类企业2010年到2014年5年之间的偿债能力进行分析,所得结论,总结如下:

(1)社会服务类企业2010年到2014年之间,企业的偿债能力不是很稳定,这可以从每年的聚类情况以及公司的具体得分可以看出。但是也有一些企业的偿债能力处于比较稳定的状态,例如三位工程在五次的聚类中都被归为一类企业,并且因子综合得分排名一直很靠前。

(2)从2010年到2014年的因子分析结果可以得出,对于社会服务类企业起决定性作用的偿债能力是流动比率、速动比率、现金比率即短期偿债能力,因为每次进行因子分析时,得出的因子载荷矩阵中因子1中载荷较大的都是流动比率、速动比率、现金比率,并且因子1的累计贡献率最大,平均占70%以上,解释了偿债能力变异的绝大部分。因此,社会服务类企业要想提高自身的偿债能力,就必须即要关注长期偿债能以,又要关注短期偿债能力。

(3)从5年的聚类分析以及因子分析的情况可以看出,在19家社会服务类企业中,三维工程、中国国旅、北巴传媒的偿债能力处于比较稳定并且偿债能力较高,其中大众交通、黄山旅游、首旅股份的偿债能力一直不高,这主要是由于这几家的流动比率、速动比率、现金比率比较低,但是资产负债率比较高。

[1]贺红雷.基于“危机发生率”的上市公司短期偿债能力评价研究.郑州大学.2010:34-51

[2]Cowell,Noel M.Human Resource Development and Enterprise Competitiveness in Jamaica.Journal of Eastern Caribbean Studies.2007:18-23

[3]孟芳.企业偿债能力与盈利能力评析--以深深宝为例.财会通讯.2011(7)19-20

[4]于冬花.基于因子分析法的化工行业外贸上市公司财务绩效评价研究.青岛.山科技大学.2011:44-53

[5]张磊.后危机时代中小外贸企业财务管理问题分析.吉林化工学院学报.2012(8)60-64

[6]刘霞、吴广.SPSS统计分析与应.电子工业出版社. 2011:134-276;298-326

Solvency Analysis of Social Services Listed Companies

HU Min-jie,DING Yu-fang

School of Management,Northwest University for Nationalities,Lanzhou 730030

With the rapid development of economy,people's living standard is becoming higher and higher,the social service enterprise are also facing more and more challenges.In a rapidly changing market,in order to seek self-survival and development,it is necessary to improve their competitiveness,which is an important aspect of solvency competitiveness.This paper selected five-year financial data from 2010 to 2014 of 19 social services enterprises and five solvency indicators,and use cluster analysis and factor analysis to study the solvency ability of this 19 social services enterprises in five years,and then obtain the factor scores of each business at each year.The conclusion of empirical analysis is that companies should focus on short-term liquidity,i.e.current ratio,quick ratio and cash ratio.

Solvency,Cluster Analysis,Factor Analysis

F230

A

胡敏杰,女,河北沧州人,西北民族大学管理学院研究生,研究方向:财务决策与管理

丁玉芳,女,甘肃平凉人,西北民族大学管理学院教授,研究方向:财务决策与管理;甘肃兰州,730030企业共19家,本文选取这19家社会服务类企业2010年至2014年这5年的财务数据进行分析。本文选取的样本企业分别为:黄山旅游(600054)、中青旅(600138)、首旅股份(600258)、北巴传媒(600386)、大众交通(600611)、强生控股(600662)、海博股份(600708)、锦江股份(600754)、申通地铁(600834)、金陵饭店(601007)、中国国旅(601888)、华侨城A(000069)、兴蓉投资(000598)、桑德环境(000826)、峨眉山A(000888)、中工国际(002051)、全聚德(002186)、澳洋顺昌(002245)、三维工程(002469)。