国债收益率曲线与经济增长和货币政策的关系

2015-06-02杨瑞杰

[摘 要]基准利率是货币政策有效传导的核心要素和金融资产定价及金融产品创新的基础,以国债收益率作为基准利率可以更好地反映基准利率属性。国债收益率曲线的长期收益率与短期收益率相差较大时,经济处于快速扩张周期,当其相差较小甚至曲线出现倒挂时,经济正在走向衰退。

[关键词]基准利率;国债收益率曲线;经济增长;货币政策

[中图分类号]F224.9 [文献标识码]A [文章编号]2095-3283(2015)04-0107-03

[作者简介]杨瑞杰 (1989-),男,浙江嘉兴人,硕士研究生,研究方向:金融。

一、基准利率与国债收益率曲线

(一)基准利率

利率作为资金的时间价值,是金融市场上的核心变量。基准利率是所有其它利率的标准,对各种利率产生影响和制约。基准利率的重要性在于:第一,基准利率是货币政策有效传导的核心要素,构建完善的基准利率体系直接决定了货币政策的效率;第二,基准利率体系的建立是人民币国际化的必要前提,也是构建国际化货币市场不可或缺的;第三,基准利率是金融资产定价与金融产品创新的基础,从资本资产定价模型可以看出,任何风险资产的定价都是建立在无风险收益基准之上的。

(二)国债收益率曲线

国债是中央政府为筹集资金而发行的政府债券,由于发行主体是中央政府,因此国债拥有最高信用和最低风险。以国债收益率作为基准利率可以更好地反映基准利率的基本属性。此外,国债作为基准利率的优势还在于其到期时间的多样性,各种期限不同的国债能够构成一条完整的基准收益率曲线。

二、国债收益率曲线与经济增长的关系

Kessel(1965)得出,国债收益率曲线中的长期收益率与短期收益率相差较大时正是经济快速扩张的周期,而当其相差较小甚至整个国债收益率曲线出现倒挂时经济正在走向衰退(最近一次国债收益率倒挂发生于2006年8月,当时美国经济尚处于繁荣阶段,次贷危机尚未浮出水面,但一年之后的次贷危机爆发,美国经济于2007年10月开始陷入衰退);Estrella和Hardouvelis(1991)证明了10年期和3年期国债收益率之差可以比较准确地判断未来的消费、投资(陡峭向上的国债收益率曲线促进短期投资,抑制长期投资;平坦或向下倾斜的国债收益率曲线抑制短期投资,促进长期投资)和产出水平,他们所建立的probit模型对美国1960年以来所做出的8次经济衰退预判(按照NBER定义)无一漏报;孙皓、石柱鲜在2011年通过实证研究得出,我国国债收益率期限结构对宏观经济未来的走向具有一定的预判能力。

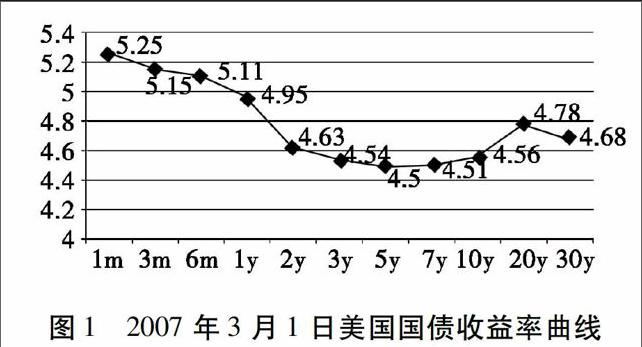

从图1可以看出,2007年3月1日,美国国债收益率曲线倒挂(其实在2007年,美国国债收益率曲线经常性出现倒挂现象),预示了2008年金融危机的到来。

美国国债期限分为1个月、3个月、6个月、1年期、2年期、3年期、5年期、7年期、10年期、20年期和30年期,本文选取5年期美国国债真实收益率和10年期美国国债真实收益率为代表(以US_5Y、US_10Y表示)。为分析不同期限国债收益率之差对未来gdp增长率的影响,我们以US_5Y、US_10Y为解释变量,以滞后7个季度的真实季度gdp增长率为被解释变量,建立回归方程:

三、国债收益率曲线与货币政策的关系

(一)常规货币政策

1.当中央银行货币政策的可信度较高时,中央银行采取紧缩性货币政策,短期国债收益率立即上升,人们对未来通胀的预期随之下降,从而导致长期国债收益率出现一定程度的下降。在两种因素的作用下,短期国债收益率的上升幅度大于长期国债收益率的下降幅度,使得国债收益率曲线上升的同时趋于扁平。

2.当中央银行货币政策的可信度较低时,人们预期央行的紧缩性货币政策无法完全发挥效用,对未来的通胀预期会继续上升。即使中央银行采取了紧缩性货币政策,长、短期国债收益率之差仍会继续扩大,国债收益率曲线向上移动的同时变得更加陡峭。

中国人民银行公开市场操作主要以央行票据发行和回购操作为主,其中央行回购操作利率序列的连续性较差,因此以央票发行利率作为货币政策操作利率。央行票据分为3个月、6个月、1年期和3年期等品种,本文以发行频度最高的3个月期央票发行利率为代表(以CN_3M表示)。为分析货币政策对国债收益率曲线形态的影响,以CN_3M为解释变量,以各期银行间国债到期收益率及其点差为被解释变量,建立回归方程:

回归结果表明,货币政策对各期国债收益率均有显著影响,且对收益率曲线短端的影响大于远端。CN_3M每提高1个百分点,1年期国债收益率平均提高0.84个百分点,5年期国债收益率平均提高0.56个百分点,10年期国债收益率平均提高0.38个百分点,20年期国债收益率仅提高0.24个百分点,但30年期国债收益率存在翘尾现象。由于CN_3M对各期国债收益率的影响度不同,因此CN_3M的变动同时也对银行间国债收益率曲线的斜率产生影响。

虽然常规货币政策会对国债收益率曲线产生影响,但是大多数学者认为,长期国债收益率所包含的流动性升水和通胀预期很难由常规货币政策工具进行调控,国债收益率曲线更易受经济、社会制度与人们心理因素影响,特别是国债收益率曲线的中长端,也就是说,整条国债收益率曲线具有相当程度的内生性。因此,在特殊情况下,常规货币政策并不发挥效用。Evans和Marshall运用方差分解法对国债收益率曲线进行了分析,得出作为外生变量的常规货币政策冲击不是美国国债收益率曲线的主要影响因素,对一个月期国债收益率波动影响力不足20%,对一年期国债收益率波动影响力减至10%左右,而对于超过一年期的国债收益率,传统货币政策基本无效。

(二)非常规货币政策

1.在短期国债收益率已经处于极低水平,通过继续下调短期国债收益率引导长期国债收益率下降几乎不可能的情况下,实施“大规模资产购买计划(LSAPs)”,直接增加对中长期国债的需求,引导中长期国债收益率下降。endprint

Gagnon等(2010)计算出2008年12月至2010年3月美联储的LSAPs对10年期国债收益率的降低效应大约是58bp。

2.在不扩张央行资产负债表的情况下,买入或卖出一定短期国债的同时卖出或买入等量的长期国债,对基准收益率曲线进行“扭转操作(Operation Twist)”,进而改变消费、投资数量在时间轴上的分配。

“扭转操作”具有以下优势:第一,短期国债收益率上行压力较易控制,长期国债收益率下行可以降低民间的长期投资成本(投资行为对于长期成本的敏感度远远超过对于短期成本的敏感度),刺激经济增长;第二,在刺激经济增长的同时不增加财政负担,压低长期国债收益率还有利于减少财政赤字的利息负担;

第三,货币供给总量不变,不会增加通胀预期,有利于稳定经济增长。

图3 2011年末美国国债收益率曲线

数据来源:U.S.Department of the Treasury(http://www.treasury.gov/)。

[参考文献]

[1]梁琪,张孝岩,过新伟.中国金融市场基准利率的培育[J]金融研究,2010(9).

[2]曾耿明,牛霖琳.中国实际利率与通胀预期的期限结构[J]金融研究,2013(1).

[3]中国人民银行调查统计司课题组.我国国债收益率与宏观经济的先行关系及货币政策传导研究[J]金融监管研究,2013(1).

[4]张旭,文忠桥.利率期限结构与货币政策效果分析[J]金融经济学研究,2013(2).

[5]刘英,赵震宇.不同货币政策工具作用下国债收益率曲线对通货膨胀预测能力分析[J]上海经济研究,2011(10).

[6]李蓺,朱萍,贾知青.美国国债收益率曲线与宏观经济关系分析[J]全球视点,2013(4).

[7]杨庆芳,韩嫔月.我国国债收益率曲线分析[J]华北金融,2013(9).

[8]李琦.中国债券收益率曲线对经济增长的预测能力分析[J]理论研究,2012(6).

[9]史晓丹,张学斐,陈憧.利率变动对我国国债收益率的影响——基于事件分析法的研究[J]金融发展评论,2013(6).

[10]任中红,刘頔.对我国储蓄国债利率市场化的探索与思考[J]中国财政,2014(17).

[11]汪进,薛鹤翔,王喆.试水收益率曲线管理[J]资本市场,2014(1).

[12]张汉飞.我国国债利率期限结构的影响因素[J]财政研究,2013(12).

(责任编辑:马 琳)endprint