极端风险下中国股市的反应特征研究

2015-06-01谢海滨汪寿阳

谢海滨,田 军,汪寿阳

(1.对外经济贸易大学金融学院,北京 100029; 2.深圳证券交易所综合研究所,广东 深圳 518038;3.中国科学院数学与系统科学研究院,北京 100190)

极端风险下中国股市的反应特征研究

谢海滨1,田 军2,汪寿阳3

(1.对外经济贸易大学金融学院,北京 100029; 2.深圳证券交易所综合研究所,广东 深圳 518038;3.中国科学院数学与系统科学研究院,北京 100190)

投资者是否理性在金融理论中至关重要。本文利用日度交易价格数据,对中国股票市场在极端风险下的反应特征进行了统计实证研究。基于2002-2013年的数据发现,中国股票市场在极端风险下会表现出一些有趣且显著的反应特征。具体表现为:1.在股市出现极端下跌情形下,市场会由于过度反应而在接下来的一个交易日内表现出显著的反转特征;而在股市出现极端上涨情形下,市场在接下来的交易日内并没有明显的反应模式;2.与熊市相比,在出现极端下跌风险下,市场在牛市中更容易出现过度反应而表现出反转特征。实证研究结果还发现,基于极端风险构建的投资交易策略要显著的优于有效市场假说的买入并持有策略。本文的实证研究结果不仅表明投资者的非理性特征,而且还表明这种非理性特征已经影响到资产的定价。

极端风险;过度反应;中国股票市场

1 引言

经典的有效市场理论认为市场参与者具有完美理性和无限信息处理能力,能够及时充分地将所有公开信息反应在股价中。因此,在有效市场理论下,市场参与者不会出现系统的非理性行为。然而,在真实的世界当中,事实确远非如此。一方面,市场参与者行为往往受到其自身情绪的影响,会出现恐慌、反应过度和反应不足等等;另一方面,市场参与者并不具备无限的信息处理能力。由于自身生理构造等原因,市场参与者只具备有限的信息处理能力。于此同时,市场参与者面临的信息往往是无限的:大量新闻、消息、评论甚至谣言充斥网络渠道。在信息无限和信息处理能力有限的环境下,信息处理能力就成为一种稀缺资源。为了最大化利用这种稀缺资源,市场参与者不会均等地对所有可得信息进行处理,相反的,他们会集中精力把有限的信息处理能力分配到那些能引起高度关注的事件信息中。也就是说,在信息处理能力有限的情况下,市场参与者

会有倾向性地选取一些能引起他们注意的信息来进行分析处理。

市场参与者的有限注意力会导致其有针对性的进行信息选取和处理,进而造成真实的资产价格与经典定价模型相背离。关于投资者有限注意力影响资产定价的研究,国内外都有不少的理论和实证。Merton[1]认为, 由于投资者的注意力是有限的, 投资者只会选择自己信息集中的股票来优化自己的资产配置, 并在此模型的基础上得到了资产均衡价格;Peng Lin和Xiong Wei[2]认为有限注意力导致投资者倾向于将注意力分配在市场级别或者行业级别的因子上而非单一公司特定的因子上,即种类学习行为(Category-learning Behavior);Baber和Odean[3]认为投资者在买入股票时面临着成千上万种股票选择时,由于注意力有限,只有那些吸引投资者关注(Attention-grabbing)的股票才会进入投资者选股的考虑集(Consideration Set)。同时大量的实证研究文献也发现投资者确实存在有限注意行为。Seasholes和Wu[4]认为涨停报道会吸引投资者关注。利用涨停板事件作为投资关注的代理变量,他们发现涨停板会影响到投资者注意力的配置;Peng Lin[5]等实证研究了市场层面的不确定性对信息流以及资产价格变动的影响,发现市场信息与个股信息对注意力的竞争,说明投资者注意力有限;Huddart等[6]发现当股票交易价格突破前一年最高、最低交易价格(52周新高新低)时,交易量会显著的上升。Lou Dong[7]用广告费用来代理公司的受关注度,发现上市公司广告费用的增加会导致个人投资者的买入行为和股票累积收益的同期上升;Da Zhi等[8]利用一种更为直接的投资者注意力衡量指标——谷歌搜索量指数(SVI),发现SVI的变动与散户投资者的交易活跃度之间存在直接的联系;在中国市场上,Liu等[9]发现权证的引入带动了相应标的股票的高波动率和成交额;权小锋和吴世农[10]以盈余信息披露作为切入点,实证检验了投资者关注与上市公司盈余公告效应之间的关系,发现投资者关注程度总体上与盈余公告效应呈显著的负向关系;宋双杰等[11]参照Da Zhi等[8]的方法, 研究了中国股票市场的IPO异象。他们发现,IPO前个股的网络搜索量对于该股票市场热销程度、首日超额收益和长期低迷表现这三大IPO市场异象有良好的、统一的解释;俞庆进和张兵[12]使用了百度指数来衡量投资者的有限关注,研究了中国创业板股票市场,发现投资者的关注能在未来给股票带来超额收益,但是很快便会出现股价反转。同时,投资者在非交易日的关注将反映在下一个交易日股票市场开盘的价格跳跃中;赵龙凯等[13]使用百度公司提供的上市公司简称搜索量数据研究了关注度与股票收益率之间的关系,发现高关注度组股票的平均收益率显著地大于低关注度组股票;饶育蕾等[14]用超额新闻量作为注意力的衡量指标,发现注意力是“新高效应”产生的重要影响因素。其他关于投资者有限注意的文献有贾春新等[15],张雅慧等[16],李小晗和朱红军[17]等。

综合国内外文献,本文发现大多数研究都是以类似网络搜索量指标来测度投资者注意力。这种注意力测度方式虽然简单直观,但很难避免赵龙恺等[13]关于“网络搜索量仅仅反映个人投资者的注意力, 而不能够反映机构投资者的注意力”的担心。因此,如何构建指标来全面反映投资者的关注度并以此来研究投资者行为就显得尤为必要。本文认为股票指数的大幅上涨或下跌往往成为全市场关注的焦点,因此通过构建股票指数的极端风险能够有效避免赵龙恺等[13]的担忧。

与已有的文章相比,本文有以下几点不同:第一,研究的对象不同。已有的文献大都只针对个股进行研究,而本文是针对股指的研究。利用股指来研究投资者注意力可以有效避免。因为机构投资者和个人投资者同样都对股指的变化保持关注;第二,与已有研究有限注意力所采用的指标不同,本文利用极端风险是否发生来表示市场关注度是否提高;股指的极端风险发生意味着重大的信息冲击,这类冲击往往能吸引全体股市参与者的注意力,如光大乌龙指事件等;第三,本文的关注点在于极端事件在吸引投资者注意力的同时是否会引起投资者的非理性反应,而不在于有限注意本身。

本文的实证研究结果发现中国股票市场对极端风险具有非常显著地非对称性和非理性:市场对极端下跌风险表现出显著地过度反应,而对极端上涨风险却没有系统性的反应特征;与熊市相比,在牛市中,市场对极端下跌风险表现出更为显著地过度反应特征。同时,基于极端风险构建的交易策略要优于简单的买入并持有交易策略。本文的实证研究表明极端风险作为一类特殊的事件会影响到投资者的反应特征,进而改变投资者的资产定价行为。

本文的主要贡献有:一、证实了中国股市投资者的非理性行为,为行为金融理论提供了新的实证证据;二、基于市场对极端风险的非理性行为为投资者提供了新的策略构建思路;三、发现了极端风险是一类特殊的事件,能够影响到资产的定价。资产定价模型应当要对这一类事件进行特殊考虑。

2 计量方法

2.1 极端风险的定义

为了研究极端风险下市场的反应特征,首先要给出极端风险的定义。借鉴谢海滨等[18]的思想,本文用式(1)来定义极端风险:

(1)

(2)

正向极端风险和负向极端风险分别考虑了重大利好和重大利空消息对市场的冲击。

2.2 统计量的构建

有效市场假说认为资产价格变动是信息得以反映的外在表现,由于信息不可以预测,因此资产价格变动也不可以预测。在假定日度收益率为对称分布且均值为0的条件下,根据有效市场假说可以得到如下的关系式:

(3)

其中符号P(.|.)表示条件概率。式(3)表示在当期出现极端风险时下一期股市上涨和下跌的概率应当相等。根据式(3),我们定义如下的随机变量:

(4)

式(4)的含义是给定t时刻正向极端风险条件下,如果t+1时刻市场收益率为正则取值+1,否则取值-1。同样的,定义随机变量:

(5)

(6)

根据式(6),构造如下的检验统计量:

(7)

(8)

在大样本情形下,式(8)非常近似正态分布。

2.3 检验假设

下面我们将根据(8)式来构建极端风险下的市场的反应检验假设:

原假设(H0):市场参与者对于正向(负向)极端风险是理性反应。

备择假设(H1):市场参与者对正向(负向)极端风险反应不足。

备择假设(H2):市场参与者对正向(负向)极端风险反应过度。

如果原假设成立,则统计量Z值应该不显著异于0;在正向(负向)极端风险条件下,如果Z值显著为正(负),则市场对正向(负向)极端风险反应不足;在正向(负向)极端条件下,如果Z值显著为负(正),则市场对正向(负向)极端风险反应过度。假设H0成立则说明投资者在极端风险并不会表现出显著的非理性行为。接受假设H1则说明极端风险会造成市场狂热,容易造成投资者的追涨杀跌行为。接受假设H2则说明极端风险容易造成市场的过度反应。

3 实证研究

3.1 数据

本文实证所选用的数据为中国上海证券交易所综合指数(上证综指)日度收盘价数据。数据区间包括2002年1月1日至2013年10月28日,数据量为2988。数据来源于WIND数据库,所选样本区间完整的覆盖了中国股票市场的最大牛市和熊市。之所以选择2002年以后的数据是因为2001年以前中国股票市场相对不成熟,以散户为主导,股价操纵行为较多;2001年以后机构投资者数量逐渐增加,大盘国有蓝筹绩优股也大量上市,市场相对走向成熟。

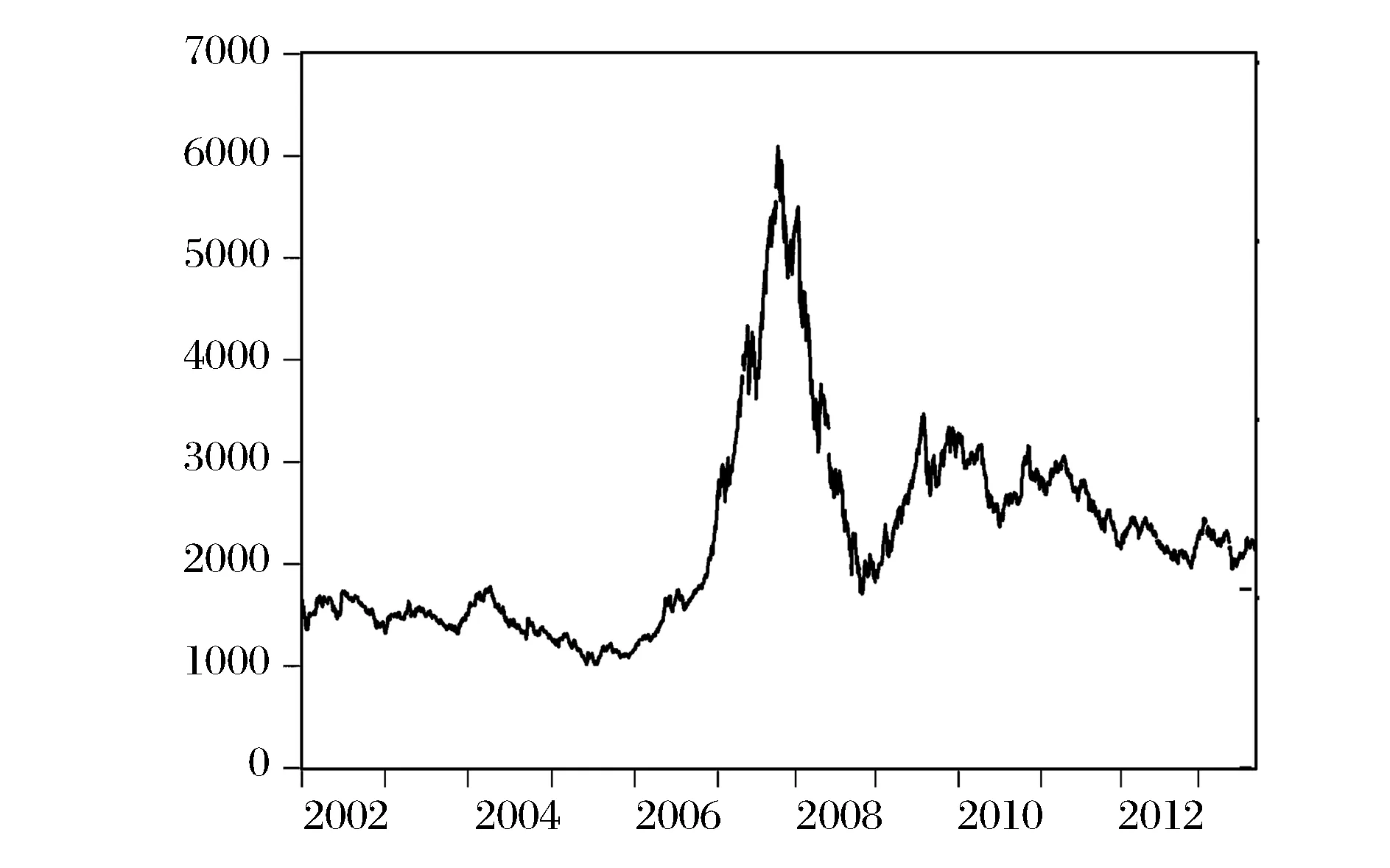

图1 上证综指历史价格走势时序图

图1给出了2002-2013年上证综指收盘价走势时序图。从图1纵可以看出,中国股票市场存在巨大的价格变动风险:上证综指从2006年的2000点上涨到2007年的6000点在跌回2008年的2000点,前后就两年时间。如此巨大的价格变动充分暴露中国股票投资者非理性的一面。表1给出了整个历史时期股市收益率以及牛市和熊市期间股市收益率的基本统计量。如何选取熊市和牛市并无统一的标准,本文就简单将股指出现最高年份——2007年定为牛熊分界点。2007年之前,股指基本呈上升趋势,称为牛市;2007年之后,股指基本呈下跌趋势,称为熊市。就全体数据样本而言,上证综指收益率标准差为0.0161;股市日均收益率为8.69E-05,非常接近于0,这与我们的假定也比较一致。分阶段来看,牛市期间股市日均收益率为正,熊市股市日均收益率为负,且取值也都很小,基本满足日均收益率为0的假设。同时股市在牛市时期的价格变动风险相对熊市期间要小:牛市日收益率标准差为0.0149,熊市日收益率标准差为0.0173。从最大值和最小值当中可以看出中国股市存在巨大风险。

表1 上证综合指数日收益率基本统计量

3.2 阈值的设定

第二节假设投资者将标准化股市收益率超过某个设定的阈值T称为极端风险。由于投资者的阈值并不可知,因此我们设定了不同的阈值。具体的,我们设定的阈值取值范围是1.65~2.30,其中相邻两次阈值间隔为0.05,总共14个阈值。阈值范围1.65~2.30基本对应正态分布的95%~99%的分位点。另外,投资者利用多长的历史数据来估计收益率均值与方差也不可知,为此,我们利用不同窗宽的历史数据来估计参数。具体的,我们设定的窗宽范围是10~250个交易日,其中相邻两次窗宽相差10个交易日,总共25个窗宽。窗宽范围10~250基本对应两周到一年的交易日。

3.3 实证结果与分析

本文对全样本以及牛市和熊市中市场对极端风险的反应分别进行实证分析,其中牛市和熊市的划分跟表1保持一致。实证的具体过程如下:

第一步:选定阈值和窗宽;

第二步:假定在选定的窗宽内收益率的方差为常数,根据式(2)检测t时刻是否有极端风险发生,如果不发生,则跳至第三 步;如果发生,则进行如下操作:

1. 如果是正向极端风险且t+1时刻收益率大于0,则Xt+1|t取值为1,否则取-1;

2. 如果是负向极端风险且t+1时刻收益率大于0,则Xt+1|t取值为1,否则取-1;

第三步:将时间t更新为t+1并重复第二步直到数据样本结束;

第四步:根据式(8)分别计算出正向极端风险和负向极端风险条件下的Z值。

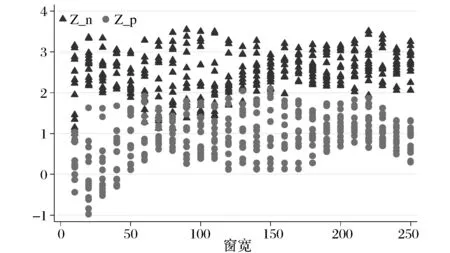

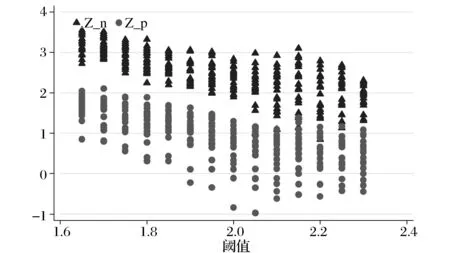

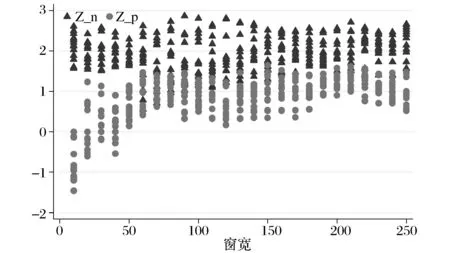

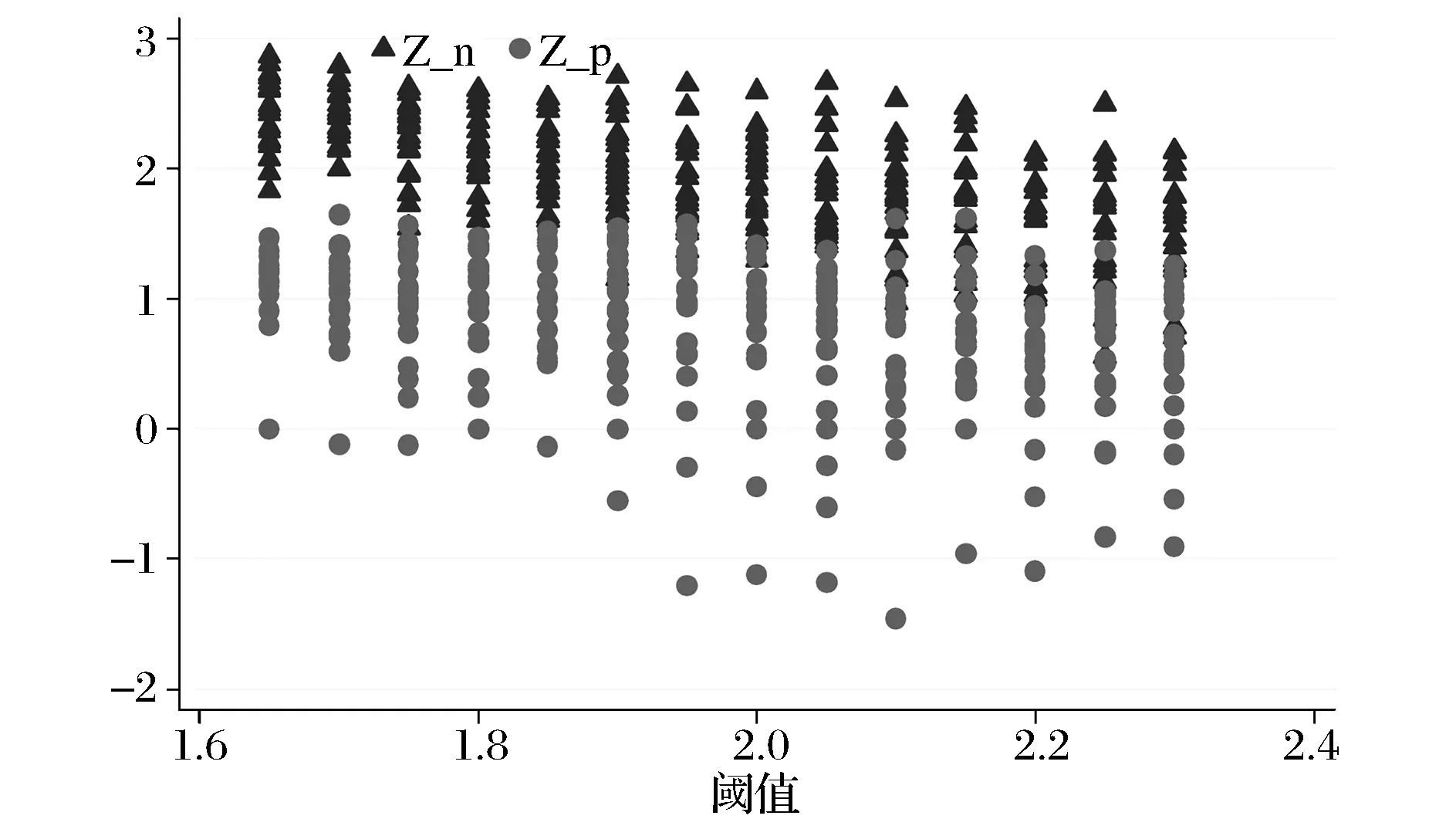

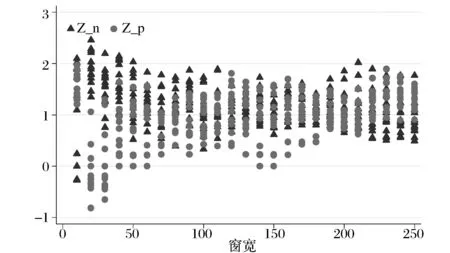

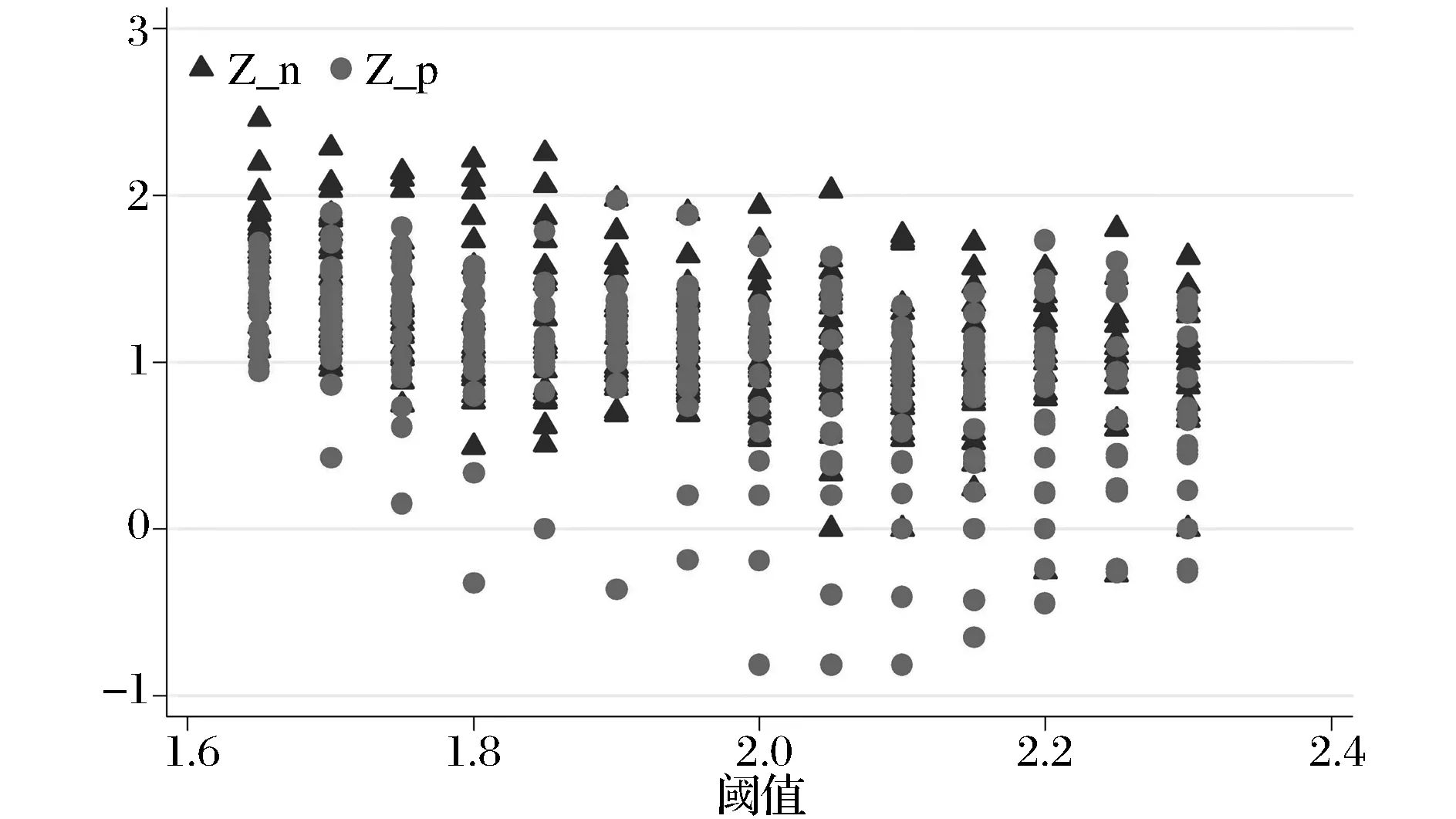

图2-4(附录A)分别给出了市场在极端风险下的Z值跟窗宽和阈值之间的关系。图2-4从上到下分别为全样本、牛市和熊市子样本的Z值。其中,Z_n表示在负向极端风险下的Z值;Z_p表示在正向极端风险下的Z值。从图2-4中可以看出中国股市在极端风险下的一些有趣特征:

一、在负向极端风险下,市场表现出明显的过度反应特征。就全样本而言(见图2),Z_n取值平均都在2以上,在5%水平下显著大于0,而Z_p取值平均在1.5以下,在5%水平下不显著大于0,说明市场对负向极端事件容易出现过度反应,而在正向极端事件中则没有显著的过度反应或反应不足;

二、市场在极端风险下的反应跟市场状态密切相关。比较牛市和熊市可以发现(见图3-4),在熊市状态下,Z_n的取值都非常明显的小于在牛市状态下的取值。平均来讲,在牛市状态下,Z_n在5%水平下显著大于0,而在熊市状态下,Z_n取值在5%水平下并不显著的异于0。

以上的实证研究结果显示我国股票市场对极端风险的反应不仅具有过度反应特征,即拒绝接受原假设H0,接受假设H2,而且这种反应具有非对称性特征。

上述的结论是建立在对股价变化方向的研究基础之上,并没有考虑变化量的特征。一个有趣的问题是,如果投资者根据上述的结论来进行投资,那么投资者的收益和风险特征又将如何呢?假设投资者在任意条件下都可以按收盘价买入股票指数。具体的,投资者的投资策略如下:

第一步:检验t时刻是否有极端风险发生,如果没有极端风险发生,则转入第三步,如果极端风险发生,则进入第二步;

第二步:在t时刻以收盘价购入指数,并持有到t+1时刻以收盘价卖出,获得收益率rt+1;

第三步:更新时刻t至t+1,转入第一步

第四步:重复上述过程直至过程结束。

为了比较该投资策略与买入并持有投资策略的收益风险关系,我们在这借鉴了夏普比的思想,具体的我们采用如下的比率S来度量收益风险关系:

(9)

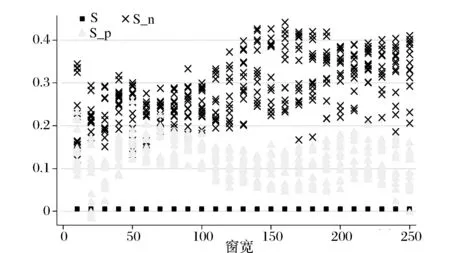

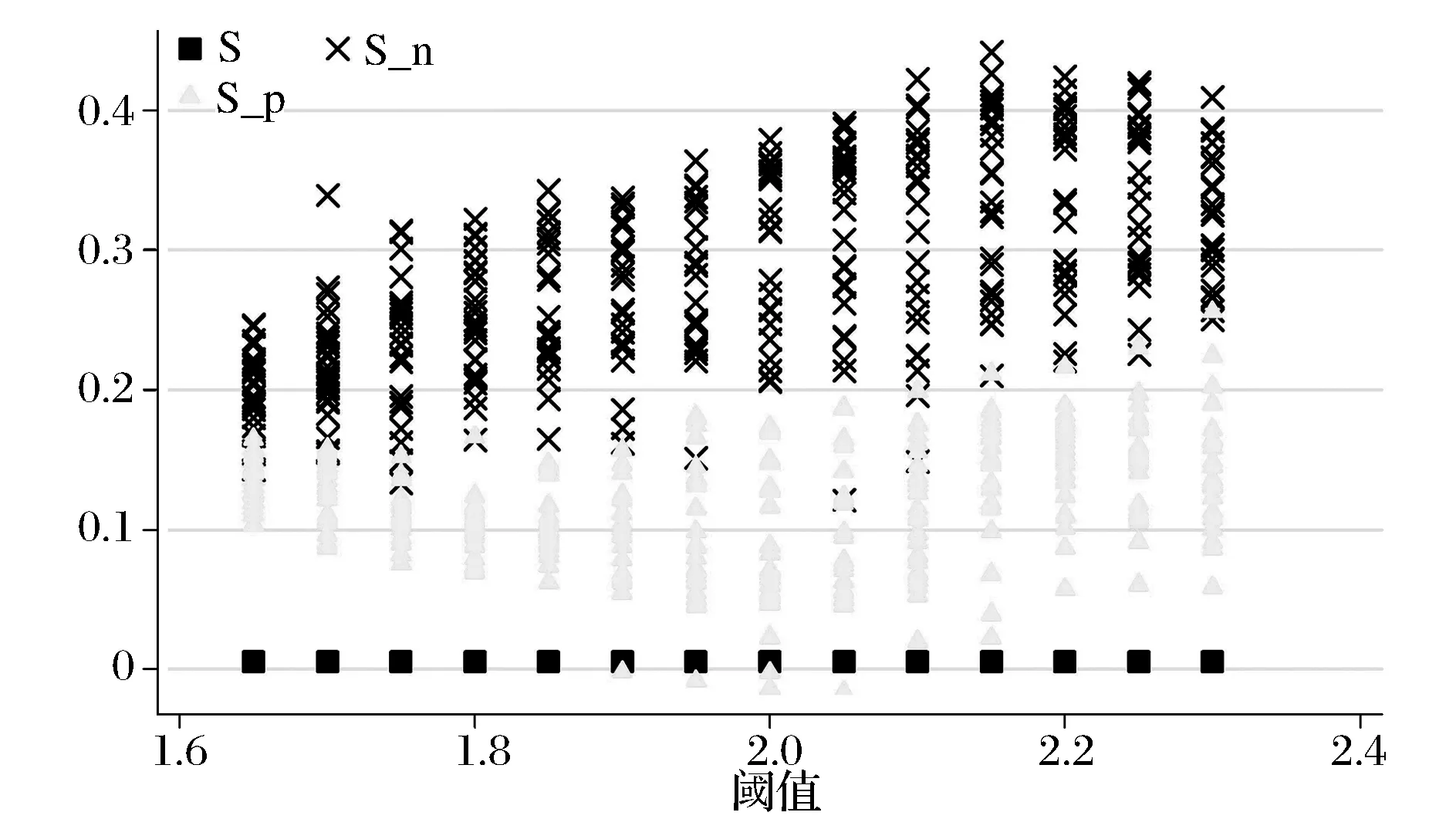

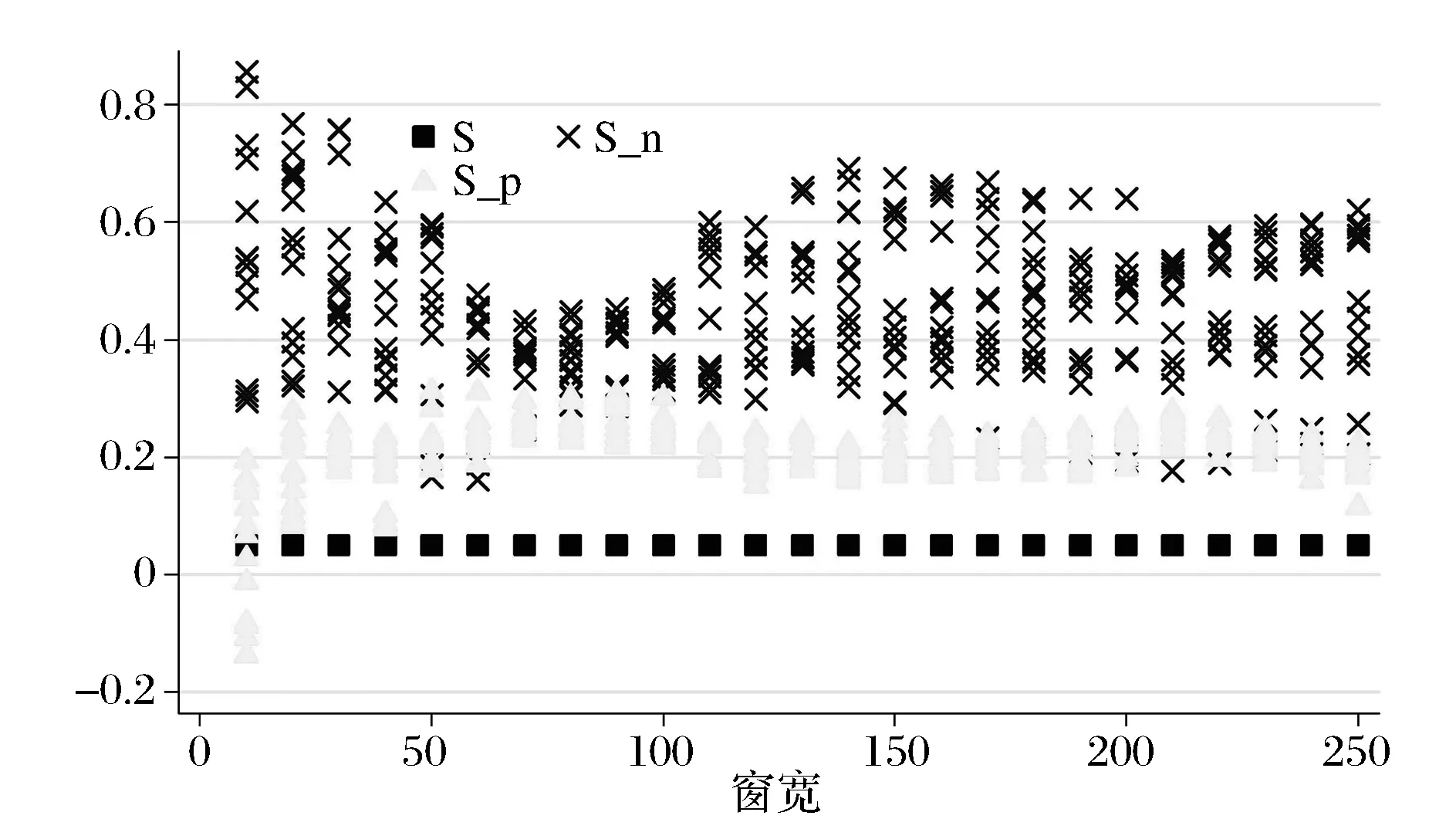

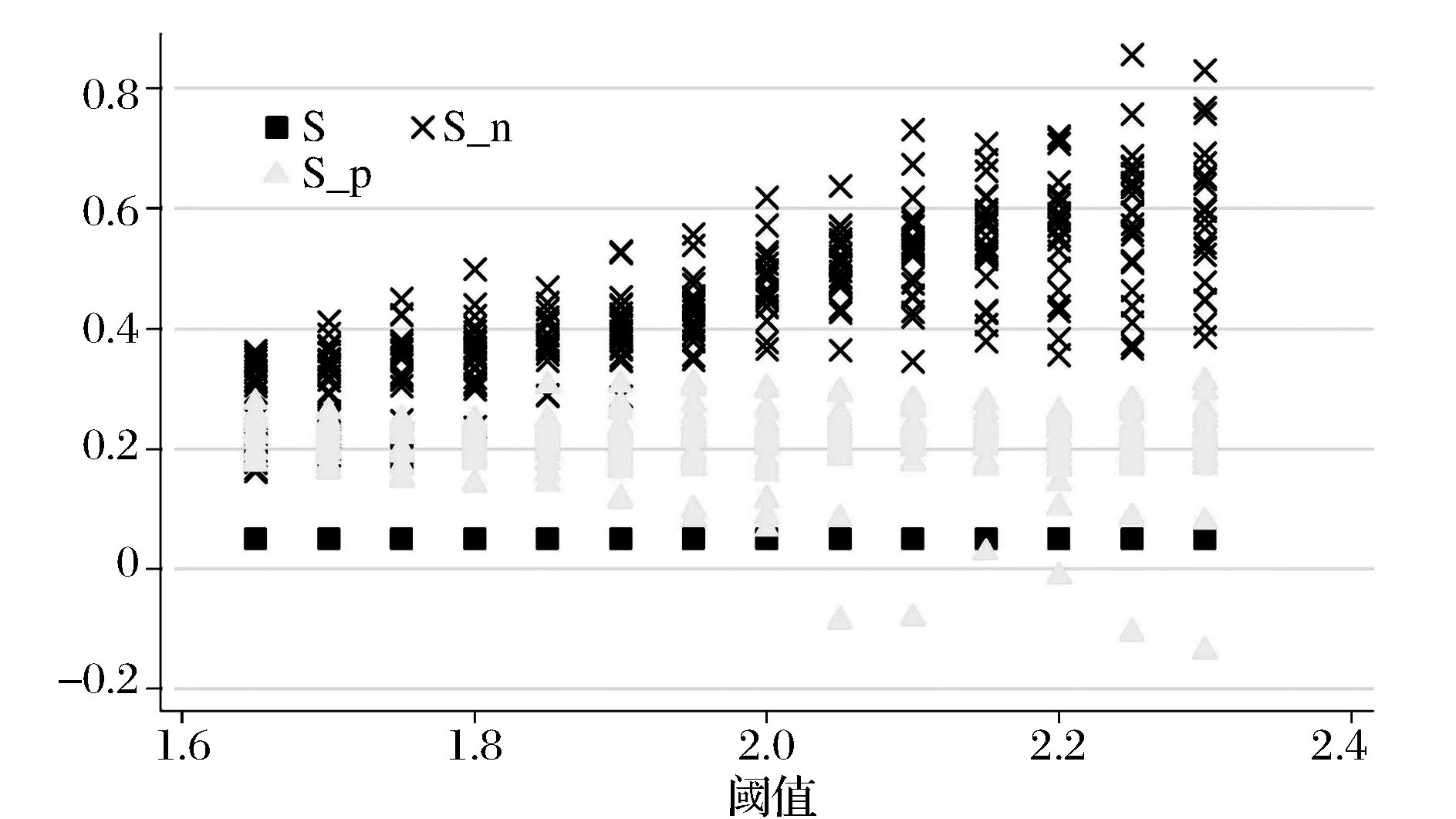

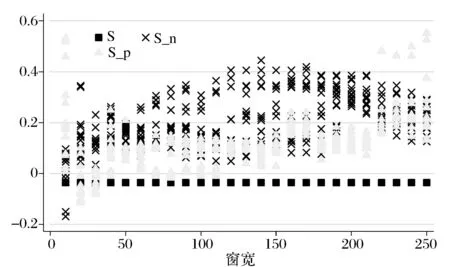

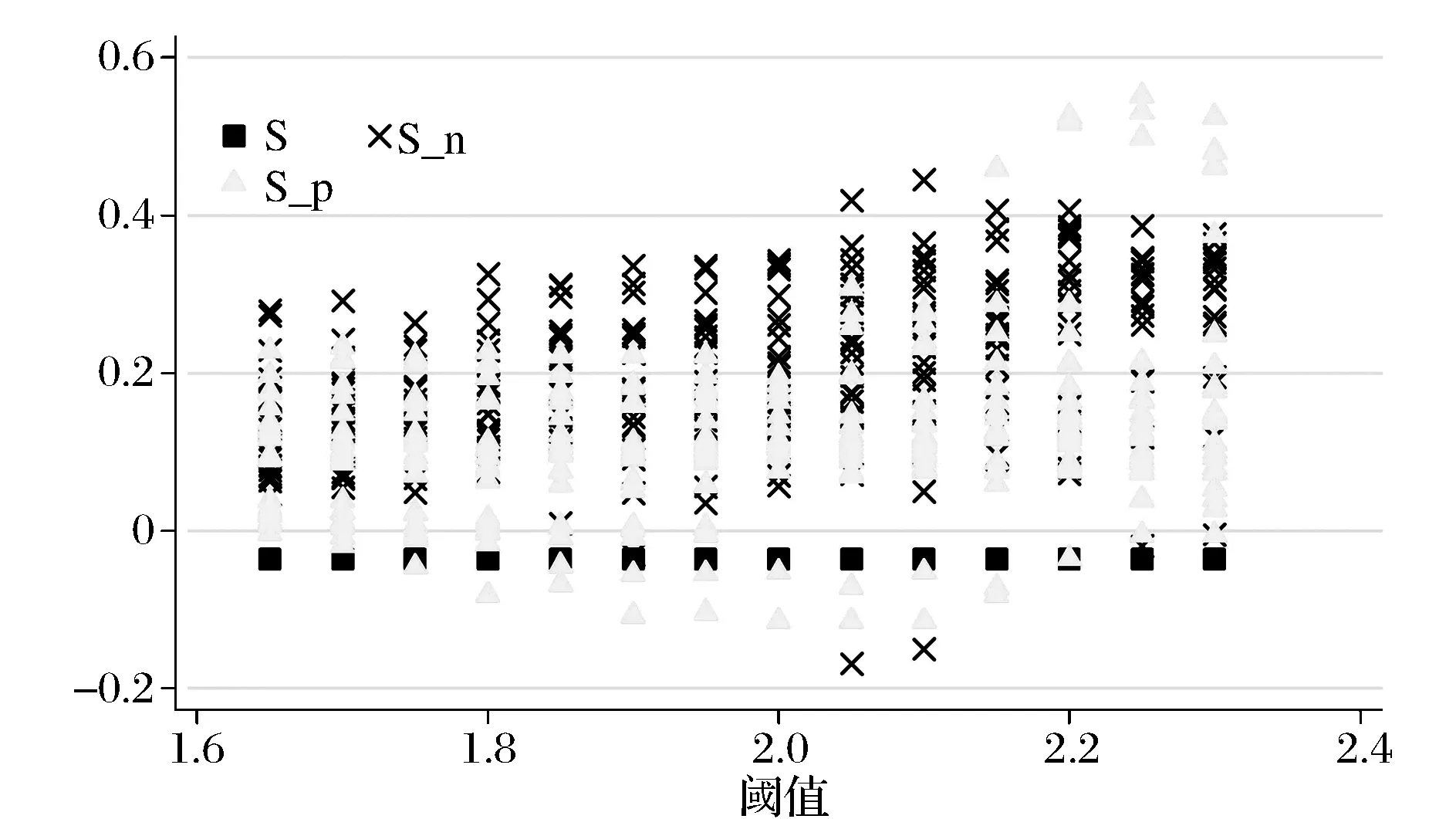

比率S取值越大,则说明单位风险的收益越高。同时,为了比较正向极端风险和负向极端风险的差异,我们在对正向和负向极端风险进行区分的基础之上,对上述策略进行实证研究分析。相关的结果见图5-7(附录B)。图5-7从上至下给出了在全样本数据、牛市和熊市子样本数据的分析结果。其中,S表示简单地买入并持有策略下的S比率,S_p表示在正向极端风险下投资策略的S比率,S_n表示在负向极端风险下投资策略的S比率。从图5-7中,我们也能看到一些有趣的特征:

(1) 基于极端风险的投资策略的收益风险比率优于买入并持有策略的收益风险比率。比较图5-7中的S比率,可以发现,无论是全样本还是牛市、熊市子样本,无论是基于正向极端风险还是基于负向极端风险的投资策略,无论是调整窗宽还是调整阈值,平均而言,基于极端风险的S比率都表现出优于买入并持有策略的S比率;

(2) 总体来讲,基于负向极端风险的交易策略要优于基于正向极端风险的交易策略,这表明与正向极端风险相比,投资者对于负向极端风险更倾向于表现为反应过度。基于负向极端风险计算的S比率几乎一致的高于基于正向极端风险计算的S比率;

(3) 与熊市相比,在牛市中基于负向极端风险的投资粗略要显著地优于基于正向极端风险的投资策略,这表明投资者对极端风险的反应与市场状态密切相关;

(4) 负向极端风险下,风险收益比率随着阈值的增加而增加,表明负向极端风险越恶劣,则场过度反应越强烈。从图 5b中可以看出,S比率随着阈值的增加具有非常明显的上升趋势。在正向极端风险条件下,S比率不具有明显的趋势特征;

(5) 与熊市相比,基于极端风险的风险收益比率在牛市中随阈值上升而增加的趋势更为显著,表明在牛市中市场对负向极端风险更容易产生过度反应。从图5b和6b中可以看出,S比率随阈值增加而上升的趋势在牛市中更为明显。

综合上述实证结果,本文发现中国股票市场对极端风险的反应具有显著地非对称性和非理性特征,且这种反应跟市场状态密切相关。

4 结语

极端风险是一类特殊的事件,这类事件的发生往往会受到投资者的极大关注,并影响到投资者对资产的估值。本文首先利用统计指标来识别极端风险,然后利用中国股票市场的日度数据实证研究了投资者在遭受极端风险下的反应。

本文的实证研究结果发现中国股票市场对极端风险的反应具有明显的非对称性,且市场对极端风险的反应与市场状态密切相关。具体表现在市场对负向极端风险表现为过度反应,且这种过度反应在牛市中表现尤为突出,而市场对正向极端风险并未表现出显著地过度反应或反应不足。基于极端风险的投资策略要明显的优于简单地买入并持有投资策略。

本文的实证结果表明市场对极端风险的反应并非完全理性,且这种非理性行为已经影响到市场对资产的估值。

附录A: Z值与窗宽和阈值关系

图2a Z值和窗宽之间的关系,2002-2013

图2b Z值和阈值之间的关系,2002-2013

图3a Z值和窗宽之间的关系,2002-2007

图3b Z值和阈值之间的关系,2002-2007

图4a Z值和窗宽之间的关系,2008-2013

图4b Z值和阈值之间的关系,2008-2013

附录B: S比率与窗宽和阈值关系

图5a S比率与窗宽的关系分析,2002-2013

图5b S比率与阈值的关系分析,2002-2013

图6a S比率与窗宽的关系分析,2002-2007

图6b S比率与阈值的关系分析,2002-2007

图7a S比率与窗宽的关系分析,2008-2013

图7b S比率与阈值的关系分析,2008-2013

[1] Merton R C. A simple model of capital market equilibrium with incomplete information[J]. The Journal of Finance, 1987,42(3): 483-510.

[2] Peng Lin, Xiong Wei. Investor attention, overconfidence, and category learning[J]. Journal of Finance Economics, 2006, 80(3): 563-502.

[3] Barber B M, Odean T. All that glitters: The effect of attention and news on the buying behavior of individual and institutional investors[J]. Review of Financial Studies, 2008,21(2): 785-818.

[4] Seasholes M S, Wu G. Predictable behavior, profits and attention[J]. Journal of Empirical Finance, 2007, 14(5): 590-610.

[5] Peng Lin, Xiong Wei, Bollerslev T. Investors attention and time-varying comovements[J]. European Financial Management, 2007, 13(3): 394-422.

[6] Huddart S. Lang M, Yetman M H. Volume and price patterns around a stock′s 52-week highs and lows: The-

ory and evidence[J]. Management Science, 2009, 55(1): 16-31.

[7] Lou Dong. Attractive investor attention through advertising[J]. Review of Financial Stadies, 2014.

[8] Da Zhi, Engelberg J, Gao Pengjie. In search of attention[J]. The Journal of Finance, 2011, 66(5): 1461-1499.

[9] Liu Y Z, Zhang Zheng, Zhao Longkai. Speculation spillover[R]. Working Paper, Peking University, 2009.

[10] 权小锋,吴世农. 投资者关注、盈余公告效应与管理层公告择机[J].金融研究,2010, (11):90-107.

[11] 宋双杰,曹晖,杨坤.投资者关注与 IPO 异象——来自网络搜索量的经验证据[J].经济研究,2011,(S1):145-155.[12] 俞庆进,张兵.投资者有限关注与投资收益——以百度指数作为关注度的一项实证研究[J].金融研究,2012,(8):152-165.

[13] 赵龙凯,陆子昱,王致远.众里寻“股”千百度——股票收益率与百度搜索量关系的实证探究[J].金融研究,2013,(4):183-195.

[14] 饶育蕾,徐莎,彭叠峰.股价历史新高会导致股票收益异常吗?——来自中国A股市场的证据[J].中国管理科学,2014,22(12):18-25.

[15] 贾春新,赵宇,孙萌,等.投资者有限关注与限售股解禁[J].金融研究,2010,(11):108-122.

[16] 张雅慧,万迪,付雷鸣.基于投资者关注的媒体报道影响投资行为的实验研究[J].系统工程,2012,30(10):19-27.[17] 李小晗,朱红军.投资者有限关注和信息解读[J].金融研究,2011,(8):128-142.

[18] 谢海滨,陈冲,部慧,等.极端风险条件下的市场反应检验[J].系统工程理论与实践,2011,31(4):650-655.

Study on Response to Extreme Risk in Chinese Stock Market

XIE Hai-bin1, TIAN Jun2, WANG Shou-yang3

(1. School of Banking and Finance, University of International Business and Economics, Beijing 100029, China;2. Research Institute Shenzhen Stock Exchange, Shenzhen 518038, China;3.Academy of Mathematics and Systems Science,Chinese Academy of Sciences,Beijing 100190, China)

The question whether or not investors in financial markets are rational is of great importance in finance. The rationality of Chinese stock market under extreme risk is investiated in this paper. Defining extreme risk as returns above (below) a specified threshold, a statistical indicator is proposed to investigate the market response to extreme risk. Based on daily prices of Chinese stock market index over January 1, 2002-October 28, 2013, our results demonstrate some interesting characteristics of Chinese stock market under the extreme risk: 1. stock index is found to rebound in case of sharp fall in stock index;no such evidence is found in case of sharp rise in stock index;2. compared to bear market, stock index in bull market tends to rebound in case of extreme downside risk. Trading strategy based on extreme risk outperforms the simple buy-and-hold strategy, indicating the irrationality of Chinese stock market in case of extreme risk. The empirical findings demonstrate that investors in Chinese stock market is irrational and that extreme risk is an important factor in asset pricing.

extreme risk;overreaction;Chinese stock market

2014-10-19;

2015-05-09

教育部人文社科研究项目(14YJCZH167);国家自然科学基金青年资助项目(71401033,71301027);对外经济贸易大学中央高校基本科研业务专项资金(15YQ08)

谢海滨(1982-),男(汉族),安徽黄山人, 对外经济贸易大学金融学院讲师,研究方向:管理科学与工程.

1003-207(2015)11-0039-07

10.16381/j.cnki.issn1003-207x.2015.11.005

F830.91

A