投资者结构、交易失衡与商品期货市场的价格发现效率

2015-06-01王文虎万迪昉吴祖光

王文虎,万迪昉,吴祖光,张 璐

(1.西安交通大学管理学院,陕西 西安 710049; 2.西安理工大学经济与管理学院,陕西 西安 710048)

投资者结构、交易失衡与商品期货市场的价格发现效率

王文虎1,万迪昉1,吴祖光2,张 璐1

(1.西安交通大学管理学院,陕西 西安 710049; 2.西安理工大学经济与管理学院,陕西 西安 710048)

基于上海期货交易所铝、铜、橡胶和燃料油期货合约两种投资者结构的分账户数据,分析不同类型投资者交易失衡对我国商品期货市场收益、价格发现与波动的影响。结果表明:(1)个人投资者和投机者的交易失衡暗示其寻找最佳买多或卖空时点的能力不足,存在明显的过度自信、过度投机和羊群行为,加剧商品期货价格波动;(2)机构投资者和套期保值者常常表现出与个人投资者和投机者相反的交易意愿,他们能够较好地把握买入与卖出时机,且更愿意冒险持有头寸,有助于缓解商品期货价格波动;(3)商品期货价格的变动趋势表明机构投资者和套期保值者具有一定的信息优势,能够在一定程度上预测商品期货价格的未来走势,他们极其乐观或悲观的交易失衡可以向商品期货市场传递有效的信息和时间信号。因此,提高机构投资者和套期保值者的成交量(持仓量)比例,优化投资者结构,可以有效促进我国商品期货市场的价格发现,降低期货价波动风险。此外,大型投机者的交易活动也可以在一定程度上缓解商品期货价格波动。

投资者结构;交易失衡;价格发现

1 引言

中国大陆经济的快速发展使其已经成为世界头号铜、铝、橡胶和燃料油的消费国与进口国。供需双方巨额的现货交易既需要利用商品期货市场进行套期保值以对冲商品价格波动风险,又需要通过商品期货市场的价格发现功能对现货进行定价。自1990年10月郑州商品交易所成立至今,我国商品期货市场快速发展,有力地促进了我国农产品、工业原材料等商品市场的价格发现,并在风险控制方面发挥了重要作用。但与欧美等成熟期货市场相比,我国商品期货市场呈现“散户市”而非“机构市”,换手率偏高,存在明显的投资者结构失衡、套期保值不足和投机过度等现象。通过优化投资者结构改善商品期货市场效率,已经成为我国商品期货市场建设的重要方面。

目前国际上农产品、金属和能源等大宗商品主要通过商品期货市场进行定价,不同类型的大宗商品逐渐形成了各自的期货市场定价中心。铜、铝、铅和锡等金属价格主要在伦敦金属交易所确定,大豆、玉米和小麦等农产品价格主要在芝加哥商品交易所确定,原油等能源价格主要在纽约商品交易所确定。不同类型投资者在资金实力、产品认知能力、风险管理控制能力、投资经历、心理和生理承受能力等方面存在很大差异,导致其买卖数量和买卖方向均不同而产生交易失衡,并对商品期货市场的价格发现与波动产生不同的影响。个人投资者的资金实力、信息获取、风险控制、心理和生理承受能力较弱,其往往成为噪音交易者。投机者的过度投机行为会加剧期货价格波动。投资者结构失衡和过度投机导致我国商品期货市场无法有效发挥套期保值与价格发现功能。这不但使我国生产与贸易型企业不得不依赖纽约、芝加哥、伦敦等成熟期货市场的价格进行定价,无法利用我国商品期货市场有效对冲现货市场风险,而且使参与国际市场交易的中国企业在大宗商品交易价格上的影响力微乎其微,拥有巨大购买力的中国企业处于价格接受者的尴尬地位。

根据《上海期货交易所交易规则(2003)》,目前上海铝、铜、橡胶和燃料油期货市场的投资者结构有两种分类方式:一种是依据投资者开户时自身属性分为个人投资者与机构投资者;另一种是依据投资者交易目的分为套期保值者与投机者。考虑到参与套期保值交易或投机交易的机构投资者可能对期货市场效率产生不同的影响,目前国内外缺乏针对同一个期货市场的同一期货品种,探讨机构投资者的双重身份对期货市场收益、价格发现与波动影响的差异。国内学者主要运用理论分析、数理模型等方法,论证不同类型投资者的交易行为和交易策略;运用代理变量分析投资者结构变动对商品期货市场效率的影响。由于缺乏个人与机构投资者、套期保值者与投机者两种投资者结构下的分账户数据,未能运用经验研究方法,从分析不同类型投资者交易行为的角度,探讨投资者结构变动与交易失衡对我国商品期货市场套期保值和价格发现功能的影响。因此,本文主要创新之处为:首次运用上海期货交易所铜、铝、橡胶和燃料油四类期货品种的两种投资者结构分账户交易数据,分析个人投资者与机构投资者、套期保值者与投机者的交易行为,如何影响我国商品期货市场的价格发现与波动?机构投资者作为套期保值者或投机者时,其交易行为对商品期货市场套期保值和价格发现功能的影响是否存在差异?揭示哪类投资者的交易行为更有利于促进我国商品期货市场的价格发现?哪类投资者的交易行为能够缓解我国商品期货市场价格波动,降低市场风险?在此基础上,探究怎样的投资者结构可以促进我国商品期货市场的价格发现,提高我国商品期货市场的定价权?针对不同类型投资者设计合理的涨跌停板幅度、保证金水平等交易机制,规范和引导不同类型投资者的交易行为,优化我国商品期货市场的投资者结构,对提高我国商品期货市场效率,完善其价格发现和风险对冲功能具有重要的现实意义。

本文结构包括:第二部分相关理论分析并提出研究假设;第三部分介绍数据来源、样本选择,并构建经验研究模型;第四部分报告和分析经验研究结果;第五部分结论与政策建议。

2 理论分析与研究假设

(1)个人与机构投资者交易行为对期货市场效率的影响

不同类型投资者之间的信念差异会导致价格和交易量的波动。国内外相关研究认为个人投资者属于噪音交易者,其购买决策会受到其有限注意力和过去收益绩效的严重影响[1]。例如,个人投资者会优先购买其在新闻、异常交易量或异常收益中注意到的股票,也会优先出售其持有的股票[2]。个人投资者会很快卖出可以赚钱的资产,而长期持有会产生损失的资产,即其交易行为存在处置效应,而且比机构投资者的处置效应更严重[3]。这意味着非知情个人投资者交易行为产生的噪音信息,会增大市场价格波动,降低市场交易价格的影响力,延迟期货市场的价格发现。Bohl等[4]也认为个人投资者占主导的期货市场价格发现效率较差,但是随着机构投资者交易量提升,股指期货与现货市场之间的信息流动和相关性显著提升,有助于缓解股指期货市场的价格波动[5]。机构投资者主动或被动交易都可以提高成交价格的信息效率。一些学者进一步比较香港、台湾、东京等新兴期货市场的境内机构投资者与境外机构投资者的交易行为,发现境外机构投资者比境内机构投资者更具有信息优势,报价的信息含量更高,对期货市场价格走势拥有更大的影响力[6],且可以缓解期货价格波动。

国内学者研究发现机构投资者的交易行为更理性[7],且可以提高交易价格中的信息含量,有利于促进期货市场的价格发现和套期保值功能。而个人投资者不具有信息优势,偏好采取负反馈的交易策略,存在很强的处置效应[8]。王郧和华仁海[9]通过分析投资者行为与期货市场波动之间的关系,发现具有信息优势的投资者(机构)偏好采用反转(Contrarian)交易模式,处于信息劣势的投资者(散户)偏好采用惯性(Momentum)交易模式。刘京军和徐浩萍[10]进一步发现短期机构投资者会加剧市场价格波动,长期机构投资者可以稳定市场价格。黄运成等[11]通过比较对冲基金、期货投资基金、投资银行等不同类型机构投资者在不同期货市场的投资行为特点,建议我国期货市场加强对机构投资者的培育,降低其参与成本,有序引导不同类型的投资者进入。据此提出本文的第一个、第二个和第三个假设:

H1:机构投资者可以促进我国商品期货市场价格发现并缓解期货价格波动。

H2:个人投资者的交易行为会加剧我国商品期货价格波动。

H3:机构投资者成交量(持仓量)比例越高,有助于缓解商品期货价格波动。

(2)套期保值者与投机者交易行为对期货市场效率的影响

期货市场具有重要的风险转移和价格发现功能,投机者为套期保值者对冲风险发挥了重要作用。从期货价格波动来看,Wang Changyun[12]发现在控制美国期货市场风险因素后,投机者存在逆向交易行为,与市场情绪和非正常超额收益正相关,但其预测未来价格的能力较差;套期保值者存在正反馈交易行为,但与市场情绪和非正常超额收益负相关,具有稳定期货市场价格的作用。杨阳和万迪昉[13]认为法人投资者的套期保值账户和做空机制有助于降低股指期货市场的价格波动,建议引入境外合格机构投资者,优化股指期货市场的套期保值与投机结构。与之相反,Chang等[14]认为大型投机者的交易量与价格波动正相关。Chang等[15]进一步研究发现非预期波动使套期保值者提高了其对预期波动的估计,进而提高了自身的持仓量;投机者的持仓量与预期波动不相关,与非预期波动弱相关。Miffre和Brooks[16]发现对冲基金等投机者的交易行为,并未引起其持有的投资组合资产的价格波动,也未改变其持有的投资组合与标的资产的关联性。据此提出本文的第四个、第五个、第六个和第七个假设:

H4:套期保值者的交易行为有助于缓解我国商品期货市场价格波动。

H5:投机者的交易行为会加剧我国商品期货市场价格波动。

H6:大型投机者的交易行为可以缓解我国商品期货市场价格波动。

H7:套期保值者成交量(持仓量)比例越高,有助于缓解商品期货价格波动。

从期货价格发现来看,一部分学者认为套期保值者和大型投机者可以促进期货市场价格发现。Chang[17]认为大型投机者对期货价格具有较好的预测能力,而小型投机者参与多头交易能获得收益,却不能预测空头方向的价格走势。Tornell和Yuan Chunming[18]认为投机者持仓量变化可以反映价格延续变动(Price-Continuations),套期保值者持仓量变化可以反映价格反转变动(Price-Reversals)。另一部分学者认为套期保值者和投机者不能促进期货市场价格发现。Chang Yakai等[19]以台湾外汇期货市场为研究对象,发现套期保值者未依据信息进行交易而延迟价格发现,投机者的交易规模与价格发现呈现正向非线性关系,而且当其持仓量占比低于20%时,可以提高期货市场效率。Irwin等[20]认为没有证据表明只做多头的指数基金等投资者的仓位变化,总能引导商品期货价格的走势,但是商品期货市场价格的剧烈波动往往伴随着严重的投机行为。Büyükahin和Harris[21]认为能源期货的价格变化,早于对冲基金和其他非商业投机者的仓位变化。由此可见,前人关于套期保值者和投机者是否能够促进期货市场价格发现,尚无定论。根据《上海期货交易所套期保值交易管理办法(2013)》,只有生产类、加工类和贸易类企业才可以申请套期保值账户,因此,本文研究的套期保值者均为法人账户,投机者包括法人和自然人账户。结合假设H1,提出本文的第八个假设:

H8:套期保值者的交易行为可以促进我国商品期货市场价格发现。

3 样本选择与研究设计

(1)样本选择与数据来源

为了分析个人投资者、机构投资者、套期保值者和投机者的交易行为对期货市场收益、价格发现与波动的影响,本文选择上海期货交易所的铝、铜、燃料油和橡胶四类期货交易品种,从2007年1月4日至2012年12月31日,每个交易日开盘价、收盘价、成交量、持仓量,以及套期保值者、投机者、个人投资者和机构投资者各自的空头与多头成交量和持仓量。鉴于2012年12月31日之前,我国尚未允许国外机构投资者直接参与商品期货市场交易,故本文研究的机构投资者均为国内机构投资者。

考虑到在同一个交易日内,同一期货品种有多个不同到期日的合约同时进行交易,因此必须选定一类合约作为代表性合约用于实证分析。基于投资者交易行为在市场信息融入资产价格的价格发现过程中所起到的关键性作用,本文借鉴Zhong Maosen等[22]和Tse等[23]的数据筛选办法,以日交易量最大作为代表性合约的选择标准。通常情况下,铝、铜、燃料油和橡胶四类期货品种日交易量最大的合约均为当月合约,但在临近交割日时投资者一般会提前将交易转移至下月合约,导致下月合约成为日交易量最大的合约,代表性合约也就从当月合约转移至下月合约,由此代表性合约的日收盘价可以构成连续的商品期货价格序列。

(2)不同类型投资者交易失衡对商品期货价格发现效率的影响

Easley等[24]认为买多或卖空方向的成交量比总成交量包含更多未来价格走势的信息。Chordia和Subrahmanyam[25]认为与总成交量(总持仓量)等指标相比,订单交易失衡暗示投资者存在过度交易,并且更能反映投资者存货数量的变化,最终影响投资者收益和未来价格走势。基于此,对不同类型投资者商品期货合约交易失衡定义如下:

其中,TIBjt表示第t交易日j类投资者的期货交易失衡程度。若TIBjt>0,则表明第t交易日j类投资者的期货交易呈现净买入(净多头);若TIBjt<0,则表明第t交易日j类投资者的期货交易呈现净卖出(净空头)。Bjt表示第t交易日j类投资者买多成交量或多头持仓量。Sjt表示第t交易日j类投资者卖空成交量或空头持仓量。

为了探讨不同类型投资者交易失衡的极端情况,能否为商品期货收益和价格发现提供一个强烈的信息和时间信号?本文将不同类型投资者的TIBjt由大到小进行排序,若TIBjt为正且属于最大的10%,表明该类投资者呈现极其乐观的交易失衡;若TIBjt为负且属于最小的10%,则该类投资者呈现极其悲观的交易失衡。由此构建如下回归模型:

Rt+K=α+λKjTIBbull,jt+ωKjTIBbear,jt+ρRt+K-1+εt+K,K=0,1,2,3

其中,如果投资者出现极其乐观的交易失衡,则TIBbull,jt等于1,其他为0;如果投资者出现极其悲观的交易失衡,则TIBbear,jt等于1,其他为0。其中α为常数项,Rt+K表示第t交易日未来K天的期货收益,Rt+K-1为控制变量,εt+K表示第t+K交易日期货收益的残差。此外,TIBbull,jt、TIBbear,jt的系数λKj和ωKj分别表示j类投资者在第t交易日出现极其乐观或极其悲观交易失衡时,可能对未来K天的期货收益产生连续影响。这意味着该类型投资者相比我国商品期货市场其他类型投资者拥有更多的私人信息,这与Llorente等[26]的结论相一致,即如果某投资者掌握能够影响价格走势的私人信息,并在信息扩散前采取行动,那么该投资者的交易行为会对未来几个交易日的价格产生影响。

(3)不同类型投资者交易活动对期货价格波动的影响

为了分析不同类型投资者买卖成交量之和(或多空持仓量之和)对商品期货价格波动的影响,本文借鉴Parkinson[27]和XuCaihong[28]衡量商品期货日内价格波动的方法:

其中,TAjt表示j类投资者在第t交易日的交易活动,即不同类型投资者每个交易日买和卖成交量之和(多头和空头持仓量之和)占当日总成交量(总持仓量)的百分比。ϑjt表示不同类型投资者的交易活动对期货市场价格波动的影响程度。 ϑjt>0(ϑjt<0)表示该类型投资者的成交量或持仓量比例提高会增大(缓解)期货市场的价格波动。

4 经验研究结果

(1)描述性统计

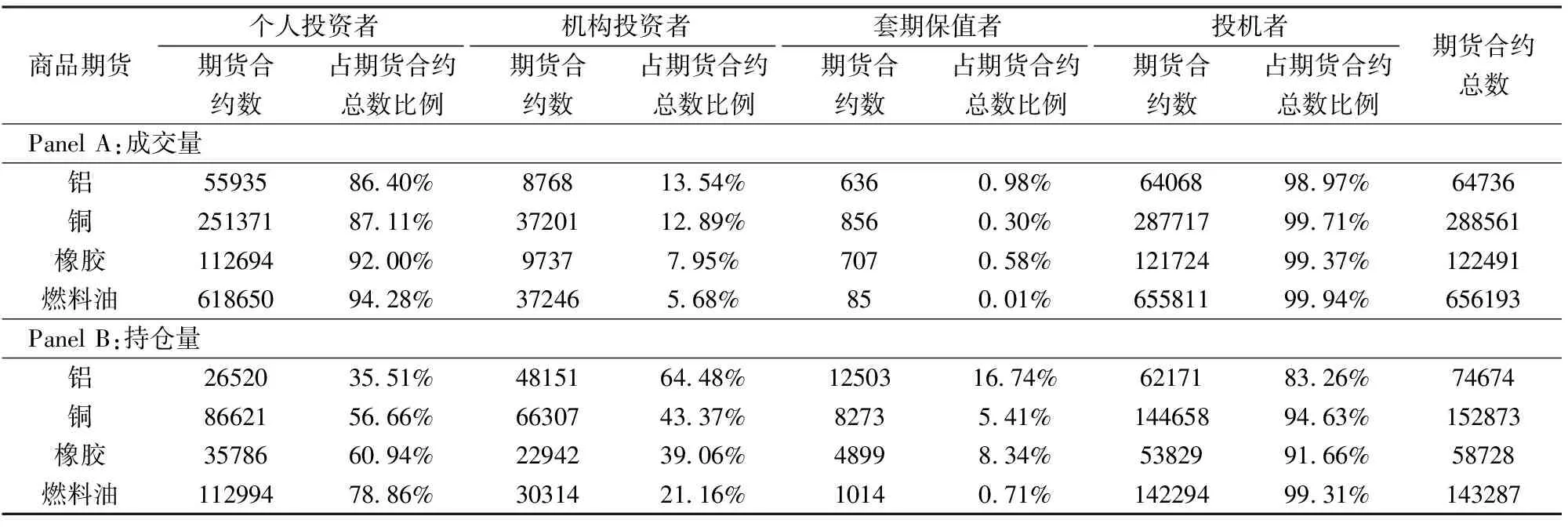

基于我国商品期货市场上个人与机构投资者、套期保值者与投机者两种投资者结构,表1分别统计了不同类型投资者每个交易日期货合约的平均交易数量。从成交量来看,个人投资者(投机者)的成交量占铝、铜、橡胶和燃料油总成交量的比例分别为86.40%、87.11%、92.00%和94.28%(98.97%、99.71%、99.37%和99.94%)。由此可知,在我国铝、铜、橡胶和燃料油期货市场,个人投资者和投机者为流动性提供者。从持仓量来看,机构投资者(套期保值者)的持仓量占铝、铜、橡胶和燃料油总持仓量的比例分别为64.48%、43.37%、39.06%和21.16%(16.74%、5.41%、8.34%和0.71%)。这意味着虽然机构投资者占有较大比例的持仓量,但大部分机构投资者以投机交易为主。机构投资者和套期保值者的持仓量均大于其成交量,个人投资者和投机者的持仓量均小于其成交量。这说明机构投资者和套期保值者更愿意冒险持有期货头寸,个人投资者和投机者存在过度投机,这与Chou等[29]的结论一致,即个人投资者普遍存在日内交易。

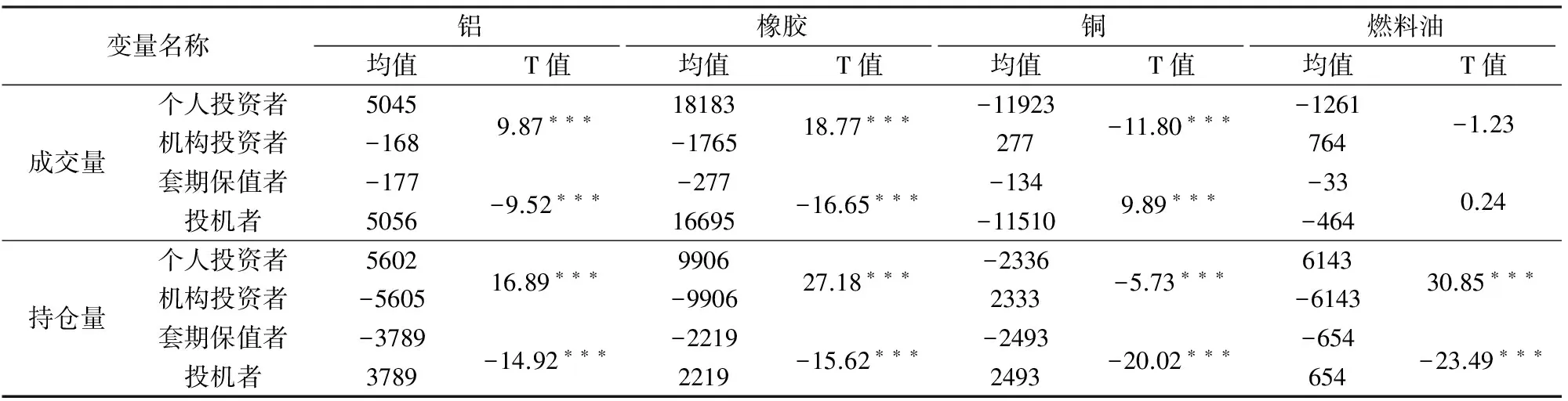

表2从成交量和持仓量两个方面统计了,不同类型投资者参与铝、橡胶、铜和燃料油期货合约交易时,各自的交易失衡情况。其中,从铝和橡胶期货合约来看,个人投资者的成交量(持仓量)均值呈现净买多(净多头),机构投资者的成交量(持仓量)均值呈现净卖空(净空头);对铜和燃料油期货合约来说,个人投资者的成交量(持仓量)均值呈现净卖空(净空头),机构投资者的成交量(持仓量)均值呈现净买多(净多头)。此外,除燃料油成交量以外,个人与机构投资者之间其他品种期货的成交量(持仓量)均值都存在显著差异。这说明个人投资者与机构投资者表现出相反的交易意愿,这与Kuo等[6]的结论一致。

表1 不同类型投资者日平均期货合约交易数量描述性统计

表2 不同类型投资者期货合约的交易失衡情况

对铝、橡胶、铜和燃料油四种期货合约来说,套期保值者的成交量(持仓量)均值呈现净卖空(净空头),投机者的持仓量均值呈现净多头。但是,投机者铝和橡胶期货合约的成交量均值呈现净买多,铜和燃料油期货合约的成交量均值呈现净卖空。此外,除燃料油成交量以外,套期保值者与投机者之间其他品种期货的成交量(持仓量)均值都存在显著差异。这说明从持仓量来看,套期保值者和投机者呈现相反的交易意愿;从成交量来看,套期保值者和投机者在铝和橡胶期货市场呈现相反的交易意愿,在铜期货市场呈现相同的交易意愿,在燃料油期货市场无显著差异。

(2)不同类型投资者交易失衡对商品期货价格发现效率的影响

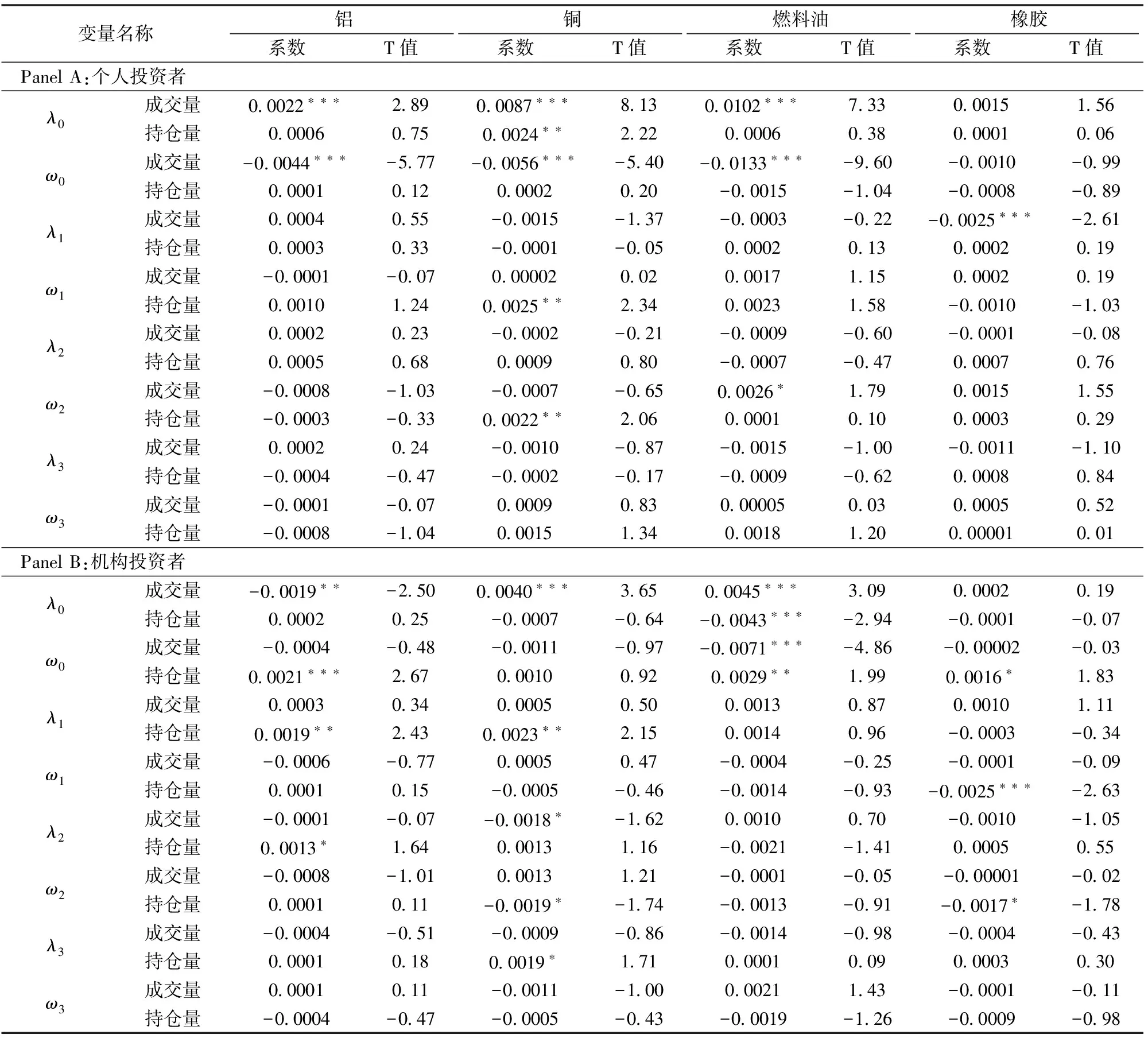

表3从成交量和持仓量两个方面,描述了个人投资者和机构投资者参与铝、铜、燃料油和橡胶期货合约交易时,各自交易失衡的极端情况对商品期货市场收益和价格发现的影响。Panel A中铝、铜、燃料油成交量和铜持仓量系数λ0显著为正,铝、铜和燃料油成交量系数ω0显著为负,说明在某个交易日当天,个人投资者极其乐观(悲观)的交易失衡与商品期货收益正(负)相关。铜持仓量系数ω1和ω2、燃料油成交量系数ω2显著为正,橡胶成交量系数λ1显著为负,说明个人投资者滞后一期或滞后两期的极其乐观(悲观)的交易失衡与商品期货收益负(正)相关。这意味着在某个交易日当天,个人投资者处于极其乐观(悲观)的交易失衡时,商品期货价格会进一步上涨(下跌);但是在随后几个交易日,商品期货价格会下跌(上涨)。也就是说,个人投资者在某个交易日当天存在明显的过度投机和羊群行为[30],并且随后几个交易日的商品期货价格变动趋势表明从长期来看,个人投资者寻找最佳买多或卖空时点的能力不足,其交易失衡的极端情况向期货市场传递了错误的信息,其过度自信和噪音交易行为无助于我国商品期货市场价格发现。这与Barber和Odean[1]认为个人投资者属于噪音交易者的结论一致。

PanelB中铜和燃料油的成交量系数λ0、铝、燃料油和橡胶的持仓量系数ω0均显著为正,而燃料油持仓量系数λ0和成交量系数ω0均显著为负。这说明从成交量来看,机构投资者极其乐观(悲观)的交易失衡与商品期货收益正(负)相关;从持仓量来看,机构投资者极其乐观(悲观)的交易失衡与商品期货收益负(正)相关。铝持仓量系数λ1和λ2、铜持仓量系数λ1和λ3均显著为正,而铜持仓量系数ω2、橡胶持仓量系数ω1和ω2均显著为负,说明机构投资者滞后一期或滞后两期的极其乐观(悲观)的交易失衡与商品期货收益正(负)相关。这意味着机构投资者持仓量在某个交易日当天处于极其乐观的交易失衡(悲观情绪)时,商品期货价格会下跌(上涨);但是在随后几个交易日,商品期货价格会上涨(下跌)。也就是说,机构投资者具有一定的信息优势,能够较好地把握买入与卖出时机,并在一定程度上预测商品期货价格的未来走势。机构投资者极其乐观或悲观的交易失衡可以向期货市场传递有效的信息和时间信号,有助于促进我国商品期货市场的价格发现,假设H1得到验证。

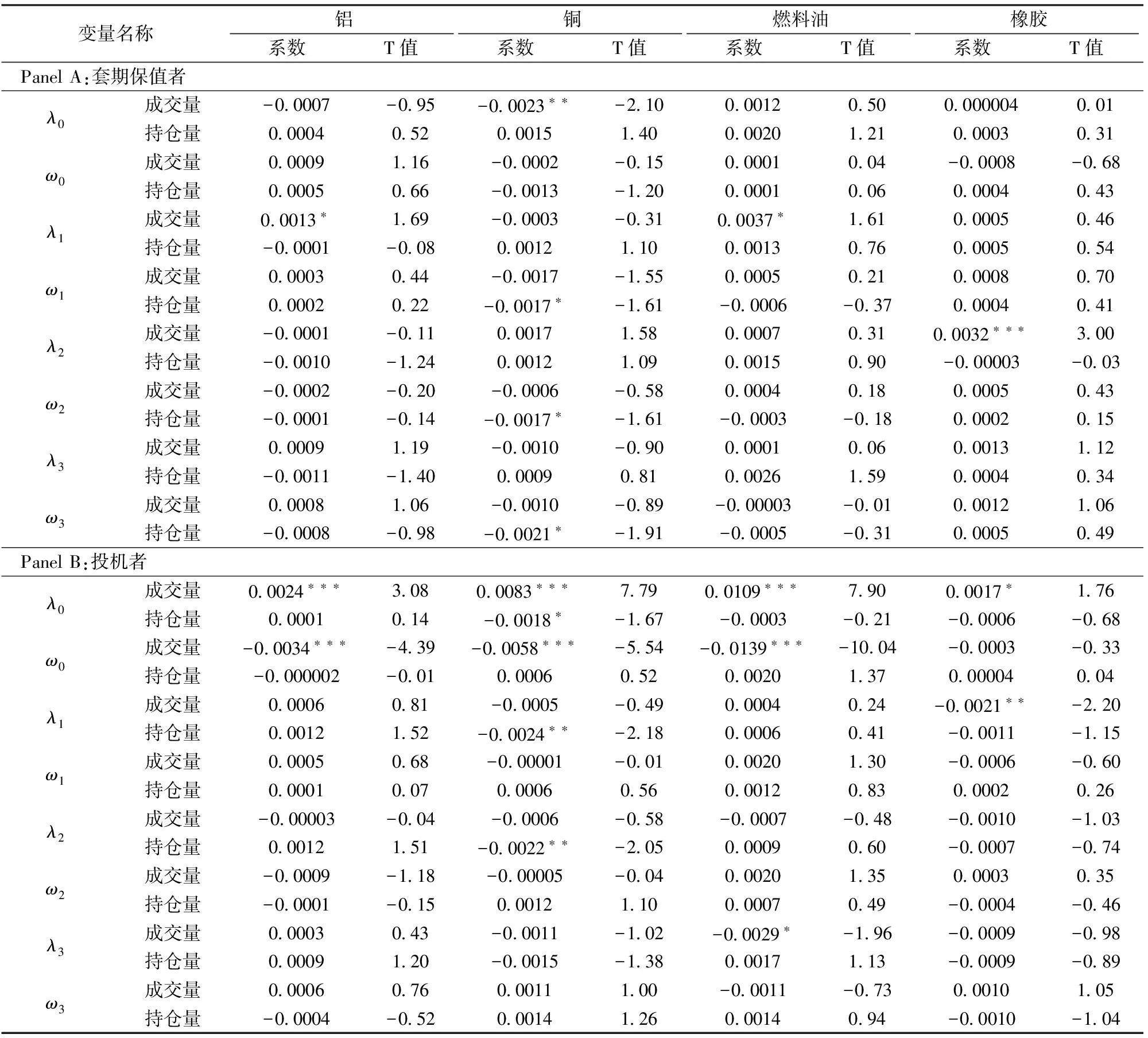

表4从成交量和持仓量两个方面,描述了套期保值者和投机者者参与铝、铜、燃料油和橡胶期货合约交易时,各自交易失衡的极端情况对商品期货市场收益和价格发现的影响。PanelA中铜成交量系数λ0显著为负,说明在某个交易日当天,套期保值者极其乐观的交易失衡与商品期货收益负相关。铝和燃料油成交量系数λ1、橡胶成交量系数λ2显著为正,而铜持仓量系数ω1、ω2和ω3均显著为负,说明套期保值者滞后一期或滞后两期的极其乐观(悲观)的交易失衡与商品期货收益正(负)相关。这意味着套期保值者具有一定信息优势,能够较好地预测期货价格未来走势,把握期货合约的交易时机,其极度乐观(悲观)的交易失衡可以向期货市场传递有效的信息和时间信号,有助于促进我国商品期货市场的价格发现,假设H8得到验证。Panel B中铝、铜、燃料油和橡胶的成交量系数λ0均显著为正,铝、铜和燃料油的成交量系数ω0均显著为负,说明在某个交易日当天,投机者极其乐观(悲观)的交易失衡与商品期货收益正(负)相关。铜持仓量系数λ1和λ2、燃料油持仓量系数λ3、橡胶持仓量系数λ1均显著为负,说明投机者滞后一期、滞后两期或滞后三期的极其乐观的交易失衡与商品期货收益负相关。这意味着在某个交易日当天,投机者存在明显的过度投机和羊群行为,其极度乐观(悲观)的交易失衡会推动价格进一步上涨(下跌),价格波动较大;随后几个交易日期货价格的变动趋势表明从长期来看,投机者把握最佳买多或卖空时点的能力不足,其交易失衡的极端情况向期货市场传递了错误的信息,其过度自信和过度投机行为无助于我国商品期货市场价格发现,这与WangChangyun[31]的结论一致。

表3 个人和机构投资者交易失衡的极端情况对商品期货收益的影响

(3)不同类型投资者交易活动对期货价格波动的影响

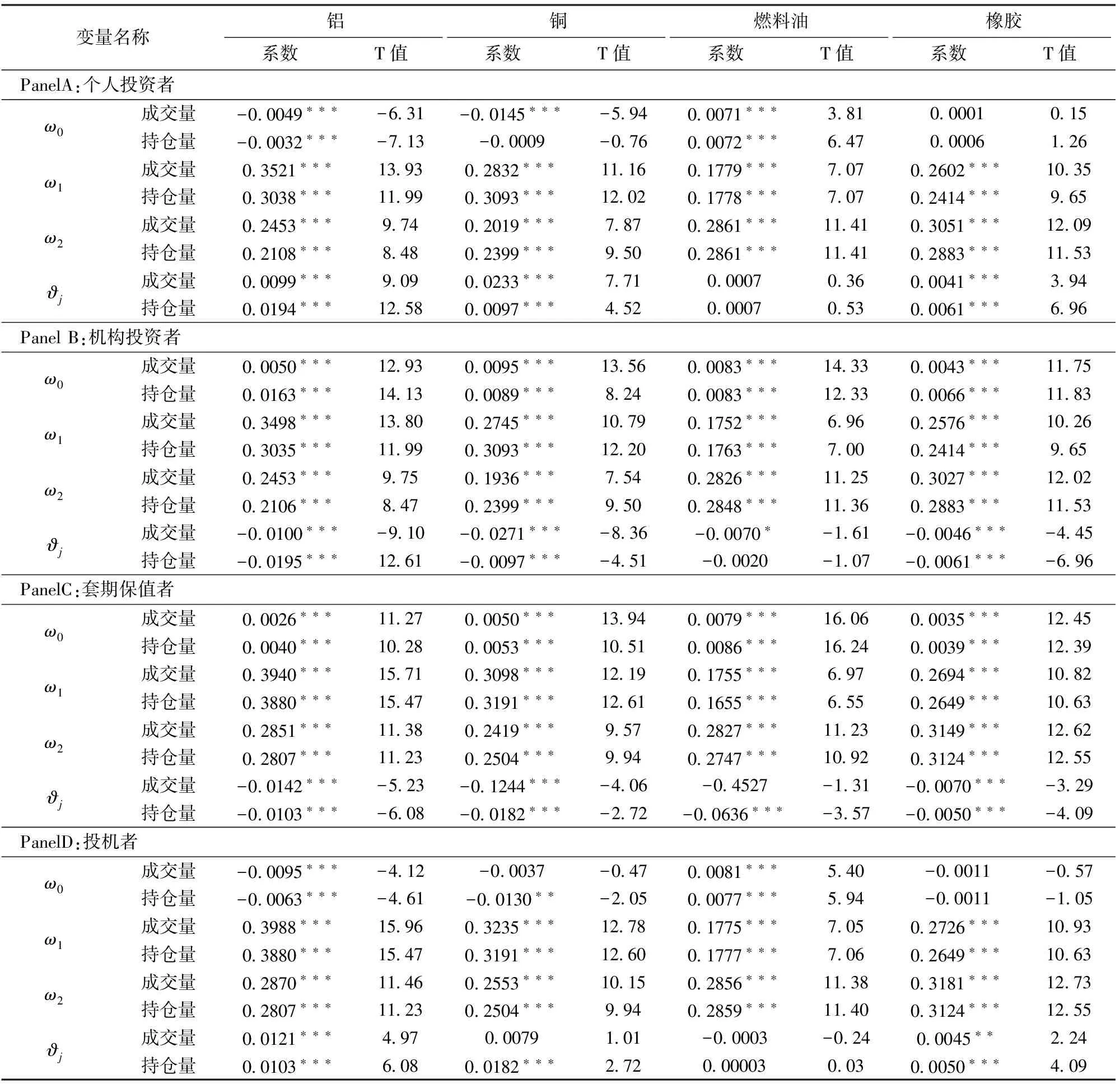

表5从成交量和持仓量两个方面,描述了个人投资者与机构投资者、套期保值者与投机者的交易活动,对商品期货市场价格波动的影响。PanelA中,铝、铜和橡胶的成交量与持仓量系数ϑj均显著为正,说明个人投资者的交易活动会增大商品期货价格波动程度,假设H2得到验证。PanelB中,铝、铜和橡胶的成交量与持仓量、燃料油成交量系数ϑj均显著为负,说明机构投资者的交易活动有助于缓解商品期货价格波动,假设H1和H3均得到验证。

表4 套期保值者和投机者交易失衡的极端情况对商品期货收益的影响

Panel C中,铝、铜和橡胶的成交量与持仓量、燃料油持仓量系数均显著为负,说明套期保值者的交易活动可以降低商品期货价格波动程度,假设H4和H7均得到验证。Panel D中,铝和橡胶成交量与持仓量、铜持仓量系数ϑj均显著为正,说明投机者的交易活动会增大商品期货价格波动程度,假设H5得到验证。为了保证结果的稳健性,借鉴Bollerslev[32]提出的GARCH(p,q)模型计算不同交易日间商品期货价格波动,作为商品期货日内价格波动的替代变量,回归分析结果与上述结论一致。

此外,表5中个人投资者和投机者的燃料油成交量与持仓量系数均不显著为正。究其原因是:与燃料油期货总成交量(总持仓量)相比,机构投资者的成交量(持仓量)所占比例为5.68%(21.16%),套期保值者的成交量(持仓量)所占比例为0.01%(0.71%),均为四个期货交易品种中最低的,这意味着参与燃料油期货交易的大部分机构投资者在从事投机交易。这种情况下,燃料油期货市场上投机者的风险分担与传递额外信息的功能所带来的正面效应,超过其“噪音”信息所导致的负面效应,起到缓解燃料油期货市场价格波动的作用。这说明大型机构投机者的交易行为可以缓解商品期货价格波动, 假设H6得到验证,这也与Miffre和Brooks[16]的结论一致。

表5 不同类型投资者的交易活动对期货价格波动的影响

注:根据调整R2最大、AIC和SC准则最小原则,被解释变量选择滞后两期。*、**、***分别表示在10%、5%、1%的统计水平下显著。

5 结语

本文在我国商品期货市场投资者结构失衡、投机过度、套期保值不足、价格发现功能较差和缺乏全球大宗商品定价权的背景下,运用经验研究方法,通过分析个人投资者、机构投资者、套期保值者和投机者的交易行为差异,探讨投资者结构变动与交易失衡对上海期货交易所铝、铜、橡胶和燃料油期货市场价格发现效率的影响。主要结论和相关政策建议如下:

(1)个人投资者和投机者属于流动性提供者,机构投资者和套期保值者更愿意冒险持有期货头寸。机构投资者虽然占有较大比例的持仓量,但是大部分的机构投资者参与投机交易。此外,从成交量和持仓量来看,个人投资者与机构投资者均表现出相反的交易意愿。从持仓量来看,套期保值者和投机者均呈现相反的交易意愿;从成交量来看,套期保值者和投机者在铝和橡胶期货市场呈现相反的交易意愿,在铜期货市场呈现相同的交易意愿,在燃料油期货市场无显著差异。

(2)我国商品期货市场个人投资者和投机者存在明显的过度投机和羊群行为,商品期货价格的变动趋势表明其寻找最佳买多或卖空时点的能力不足,属于噪音交易者,其交易行为不能预测商品期货价格的变动趋势。但是机构投资者和套期保值者常常表现出与个人投资者和投机者相反的交易意愿,商品期货价格的变动趋势表明机构投资者和套期保值者具有一定的信息优势,能够在一定程度上预测商品期货价格的未来走势,较好的把握买入与卖出时机。这说明投资者结构“机构化”,有助于提高我国商品期货市场的价格发现效率。

(3)在某个交易日当天,个人投资者和投机者极其乐观或悲观的交易失衡可以向期货市场传递一定的信息和时间信号;随后几个交易日期货价格的变动趋势表明从长期来看,个人投资者和投机者交易失衡向期货市场传递了错误的信息,其过度自信和噪音交易行为无助于我国商品期货市场价格发现。但是,机构投资者和套期保值者极其乐观或悲观的交易失衡可以向商品期货市场传递有效的信息和时间信号,有助于促进我国商品期货市场的价格发现。

(4)在铝、铜和橡胶期货市场上,个人投资者和投机者的交易活动会增大商品期货价格波动,机构投资者和套期保值者的交易活动有助于缓解商品期货价格波动。提高机构投资者和套期保值者的成交量(持仓量)比例,可以有效降低我国商品期货市场的价波动风险。此外,燃料油期货市场的交易数据表明,大型投机者的交易行为也可以缓解期货价格波动。

总体来看,有套期保值需求的机构投资者最有利于促进我国商品期货市场价格发现,优化投资者结构可以降低期货价格波动风险。大型投机者的交易活动也可以缓解商品期货价格的波动程度。基于此,为了改善我国商品期货市场套期保值不足、投机过度的情况,提高其价格发现和套期保值功能,一方面需要大力培育国内机构投资者,进一步完善现有的商品期货交易机制,降低机构投资者的交易成本,以吸引尽可能多的机构投资者,特别是有套期保值需求的法人投资者进入我国商品期货市场;另一方面加快商品期货市场的对外开放,引入境外机构投资者,增强我国商品期货市场的国际影响力,以提高其对国际大宗商品的定价权。

[1]BarberBM,OdeanT.Thebehaviorofindividualinvestors[J].HandbookoftheEconomicsofFinance, 2011,(2): 1533-1570.

[2]BarberBM,OdeanT.Allthatglitters:theeffectofattentionandnewsonthebuyingbehaviorofindividualandinstitutionalinvestors[J].TheReviewofFinancialStudies, 2008, 21(2): 785-818.

[3]ChoeH,EomY.Thedispositioneffectandinvestmentperformanceinthefuturesmarket[J].JournalofFuturesMarkets, 2009, 29(6): 496-522.

[4]BohlMT,SalmCA,SchuppliM.Pricediscoveryandinvestorstructureinstockindexfutures[J].JournalofFuturesMarkets, 2011, 31(3): 282-306.

[5]BasakS,PavlovaA.Assetpricesandinstitutionalinvestors[J].TheAmericanEconomicReview, 2013, 103(5): 1728-1758.

[6]KuoWH,ChungSL,ChangCY.Theimpactsofindividualandinstitutionaltradingonfuturesreturnsandvolatility:evidencefromemergingindexfuturesmarkets[J].JournalofFuturesMarkets, 2015, 35(3): 222-244.

[7] 刘维奇, 刘新新. 个人和机构投资者情绪与股票收益——基于上证A股市场的研究[J]. 管理科学学报, 2014, (03): 70-87.

[8] 陈志娟, 郑振龙, 马长峰, 等. 个人投资者交易行为研究——来自台湾股市的证据[J]. 经济研究, 2011, (S1): 67-79.

[9] 王郧, 华仁海. 投资者行为与期货市场波动:基于OLG模型和高频数据的理论与实证[J]. 中国管理科学, 2012, 20(1): 91-101.

[10] 刘京军, 徐浩萍. 机构投资者:长期投资者还是短期机会主义者?[J]. 金融研究, 2012, (09): 141-154.

[11] 黄运成, 王爱华, 邹惠. 国际期货市场机构投资者的发展及借鉴[J]. 证券市场导报, 2007, (5): 72-77.

[12]WangChangyun.Thebehaviorandperformanceofmajortypesoffuturestraders[J].JournalofFuturesMarkets, 2003, 23(1): 1-31.

[13] 杨阳, 万迪昉. 股指期货真的能稳定市场吗?[J]. 金融研究, 2010, (12): 146-158.

[14]ChangEC,PinegarJM,SchachterB.Interdayvariationsinvolume,varianceandparticipationoflargespeculators[J].JournalofBanking&Finance, 1997, 21(6): 797-810.

[15]ChangEC,ChouR,NellingE.Marketvolatilityandthedemandforhedginginstockindexfutures[J].JournalofFuturesMarkets, 2000, 20(2): 105-125.

[16]MiffreJ,BrooksC.Dolong-shortspeculatorsdestabilizecommodityfuturesmarkets?[J].InternationalReviewofFinancialAnalysis, 2013, 30: 230-240.

[17]ChangEC.Returnstospeculatorsandthetheoryofnormalbackwardation[J].TheJournalofFinance, 1985, 40(1): 193-208.

[18]TornellA,YuanChunming.Speculationandhedginginthecurrencyfuturesmarkets:Aretheyinformativetothespotexchangerates[J].JournalofFuturesMarkets, 2012, 32(2): 122-151.

[19]ChangYakai,ChenYulun,ChouRK,etal.Theeffectivenessofpositionlimits:Evidencefromtheforeignexchangefuturesmarkets[J].JournalofBanking&Finance, 2013, 37(11): 4501-4509.

[20]IrwinSH,SandersDR,MerrinRP.Devilorangel?Theroleofspeculationintherecentcommoditypriceboom(andbust)[J].JournalofAgriculturalandAppliedEconomics, 2009, 41(2): 377-391.

[21]BüyüksahinB,HarrisJH.Dospeculatorsdrivecrudeoilfuturesprices[J].EnergyJournal, 2011, 32(2): 167-202.

[22]ZhongMaosen,DarratAF,OteroR.Pricediscoveryandvolatilityspilloversinindexfuturesmarkets:SomeevidencefromMexico[J].JournalofBanking&Finance, 2004, 28(12): 3037-3054.

[23]TseY,XiangJu,FungJKW.Pricediscoveryintheforeignexchangefuturesmarket[J].JournalofFuturesMarkets, 2006, 26(11): 1131-1143.

[24]EasleyD,O’HaraM,SrinivasPS.Optionvolumeandstockprices:Evidenceonwhereinformedtraderstrade[J].TheJournalofFinance,1998, 53(2): 431-466.

[25]ChordiaT,SubrahmanyamA.Orderimbalanceandindividualstockreturns:Theoryandevidence[J].JournalofFinancialEconomics, 2004, 72(3): 485-518.

[26]LlorenteG,MichaelyR,SaarG,etal.Dynamicvolume‐returnrelationofindividualstocks[J].ReviewofFinancialStudies, 2002, 15(4): 1005-1047.

[27]ParkinsonM.Theextremevaluemethodforestimatingthevarianceoftherateofreturn[J].JournalofBusiness, 1980, 53(1): 61-65.

[28]XuCaihong.Expiration-dayeffectsofstockandindexfuturesandoptionsinsweden:thereturnofthewitches[J].Journaloffuturesmarkets, 2013, 34(9): 868-882.

[29]ChouRK,Wang,GHK,WangYuyin,etal.Theimpactsoflargetradesbytradertypesonintradayfuturesprices:EvidencefromtheTaiwanFuturesExchange[J].PacificBasinFinanceJournal, 2011,19(1): 41-70.

[30]BikhchandaniS,SunilS.Herdbehaviorinfinancialmarkets[J].IMFStaffPapers, 2000, 47(3): 279-310.

[31]WangChangyun.Thebehaviorandperformanceofmajortypesoffuturestraders[J].JournalofFuturesMarkets, 2003, 23(1), 1-31.

[32]BollerslevT.Generalizedautoregressiveconditionalheteroskedasticity[J].JournalofEconometrics, 1986, 31(3): 307-327.

InvestorsStructure、OrderImbalanceandPriceDiscovery:EvidencefromShanghaiCommodityFuturesMarket

WANG Wen-hu1,WAN Di-fang1,WU Zu-guang2,ZHANG Lu1

(1.School of Management, Xi’an Jiaotong University, Xi’an 710049, China)(2.School of Management and Economic, Xi′an University of Technology, Xi’an 710048, China)

Due to investors structure imbalances, excessive speculation, insufficient hedge, the poor function of price discovery and the lack of global commodity pricing in Chinese commodity futures markets, based on account data of two kinds structure of investors of Shanghai Futures Exchange copper, aluminum, rubber and fuel oil futures contracts, the regression analysis method GARCH model and the Parkinson’s volatility are used to analyze how the transaction behavior of different types of investors to affect the futures return, price discovery and price volatility in China′s commodity futures market. The results showed that: (1) the order imbalance of individual investors and speculators implies its ability to find the best point of buy more or short selling is insufficient, their overconfidence, excessive speculation and herd behavior will exacerbate fluctuations in commodity futures prices; (2) the institutional investors and hedgers often show contrary trade intention to individual investors and speculators, they can better grasp the opportunity to buy and sell, and more willing to take risk positions, help to alleviate the fluctuation of commodity futures prices; (3) the change trend of commodity futures prices shows that institutional investors and hedgers have certain information advantage to be able to predict the future trend of commodity futures prices to a certain extent, their extremely optimistic or pessimistic order imbalance can transfer effective information and time signal to the commodity futures market. In other words, improving institutional investors and hedgers’ ratio of trading volume (open interest) and optimizing the structure of investors, can effectively promote China′s commodity futures market price discovery and reduce the volatility risk of futures price. In addition, large speculators trading activities can also ease the futures price volatility to a certain extent. Therefore, designing reasonable price limits and margin for different types of investors is to guide the trading behavior of different types of investors. Improving investors’ structure in China′s commodity futures market has important practical significance to perfect the function of price discovery and risk hedging in Chinese commodity futures market.

investors structure; order imbalance; price discovery

2014-09-23;

2015-04-18

国家自然科学基金资助项目(71173166,71373202);陕西省科学技术研究发展计划项目(2014KRZ03)

王文虎(1986-),男(汉族),河北衡水人,西安交通大学管理学院博士生,研究方向:金融市场与行为金融.

1003-207(2015)11-0001-11

10.16381/j.cnki.issn1003-207x.2015.11.001

F224;F724.5

A