万洲国际两次IPO力求上市原因分析

2015-05-30汪佳蕾

作者简介:汪佳蕾(1992-),女,汉,安徽贵池人,会计硕士,西南财经大学会计学院,研究方向:财务会计。

摘要:万洲国际一直是一家不缺乏话题的公司,其一举一动也牵动着大众和舆论的神经。2014年,万洲国际开始了IPO的进程,让人意想不到的是,作为全世界最大猪肉加工企业,却因为认购不足而宣告IPO失败,但这并不是终点,之后不到三个月的时间,万洲国际又宣布其将于香港上市,然而不管是融资规模还是发行价格,万洲国际都做出了巨大的牺牲。本文旨在讨论分析万洲国际前后两次IPO并不惜做出巨大牺牲的原因。

关键词:并购;巨额负债;股权;控制权

一、公司背景及两次IPO过程简介

万洲国际的前身要追溯到双汇国际(双汇国际控股有限公司),它成立于2007年。万洲国际是中国最大的肉类加工企业双汇发展的控股股东,也是双汇发展第一大股东双汇集团的控股股东。

2014年4月初,万洲国际公开表示,其将于15日在香港进行公开招股,然而其诸多“最大”的光环并没有被带至金融市场。4月底,作为中国最大的肉类加工企业的万洲国际,路演数周之后却因认购不足宣布中止在香港上市。由于当时香港的市场环境并不理想,加上万洲国际的准备并不十分充分,本以为IPO灰就此作罢,但出人意料的是,7月23日,万洲国际公布消息称,公司将于香港联交所主板上市。

虽然成功上市,但万洲国际最终的发行价为6.20港元每股,拟募集资金额为159.18亿港元,二次IPO仅融资152亿港元,相较于第一次IPO计划融资472.84亿港元,融资规模缩水了三分之二,发行价也由原来的8-11.25港元每股降至6.2港元,几乎降低了一半。至此,我们不禁要发出疑问,万洲国际究竟是为什么不惜花费如此大的代价力求上市。

二、SFD收购案带来的巨额负债

笔者认为,史密斯菲尔德(以下简称SFD)的收购案是推动万洲国际急于上市的重要原因之一,万洲国际的上市,能够减缓其债务压力。

2013年5月29日,当时的双汇国际发出公告将以每股34美元的价格现金收购美国最大猪肉生产商SFD已发行的所有股票,收购价较前一交易日收盘价溢价31%,双汇另承担其24亿美元的债务,总额71亿美元。这一收购案也创造了我国民营企业在国外进行并购的最大金额记录。

这一收购案表面风光,噱头十足,但是为万洲国际带来了巨大的财务压力。

表1万洲国际长期偿债能力

2012.122013.122014.032014.06

资产负债率0.27080.77830.78240.7637

利息保障倍数49.06673.25838.22836.2120

数据来源:万洲国际招股说明书、半年报

通过分析万洲国际的资产负债表不难得出结论,SFD的收购案为万洲国际的导致了万洲国际的财务状况发生了天翻地覆的变化。2012年万洲国际的资产负债率为0.2708,到了2013年底,骤升至0.7783,已远远高过行业均值。此外巨额负债带来的是高额的利息费用,万洲国际的利息保障倍数也由12年的49.0667骤降至3.2583。

表2资产负债表节选单位:百万美元

2012.122013.122014.032014.06

资产合计3497141561463914589

经营性负债596199717891760

短期借款164684702771

长期借款30667269696710

负债总计947110181145411141

数据来源:万洲国际招股说明书、2014年半年报

从具体的负债情况来看,根据万洲国际披露的财务信息,我们可以看出,并购SFD后,其负债增加的比例要远远高于资产增加的比例。万洲国际的资产总额从34.97亿美元增至141.56亿美元,增长了三倍左右,而负债由9.47亿美元增至110.18亿美元,增长了10倍多。

在收购SFD后增加的100亿美元负债中,有经营性负债的增加,也有借款的增加,其中经营性负债由5.96亿增至19.97亿,这部分负债可以通过日常的营运来偿还,而借款总额由1.94亿美元增加到73.56亿美元,这部分负债需要从外部筹资来获得。

根据万洲国际披露的信息,在73.56亿美元借款中,一年内到期7.6亿美元,第二年到期3.06亿美元,第三年至第五年到期49.5亿美元,也就是说万洲国际在五年内共需偿还60.16亿美元的负债。

今年六月,万洲国际出售了手中所持有的西班牙肉企Campofrio全部股份,现金作价为3.54亿美元,然而万洲国际收购Campofrio至今仅两年,且从Campofrio财务报表来看,其发展前途也比较平顺,笔者认为万洲国际这一举动也是为了改善公司的财务状况,这些债务为万洲国际的带来的压力可见一斑。

三、股权和控制权

除了巨额的债务负担,万洲国际急切上市的压力也来源于万洲国际特殊的股权结构以及其管理层。

万洲国际的前身为双汇集团,2006年,漯河市政府决定将当时的双汇——全国最大的肉类加工基地的100%的产权全部出售,当时的双汇是由高盛和鼎晖接手。

在之后的几年间,高盛不断减持双汇集团的股权,而鼎晖不断增持,到2010年底,高盛手中持有的双汇集团股权比例已经降低至5%左右。除了鼎晖以外,另一个能够对双汇集团产生重大影响的就大股东就是以事务所为代表的双汇管理层。

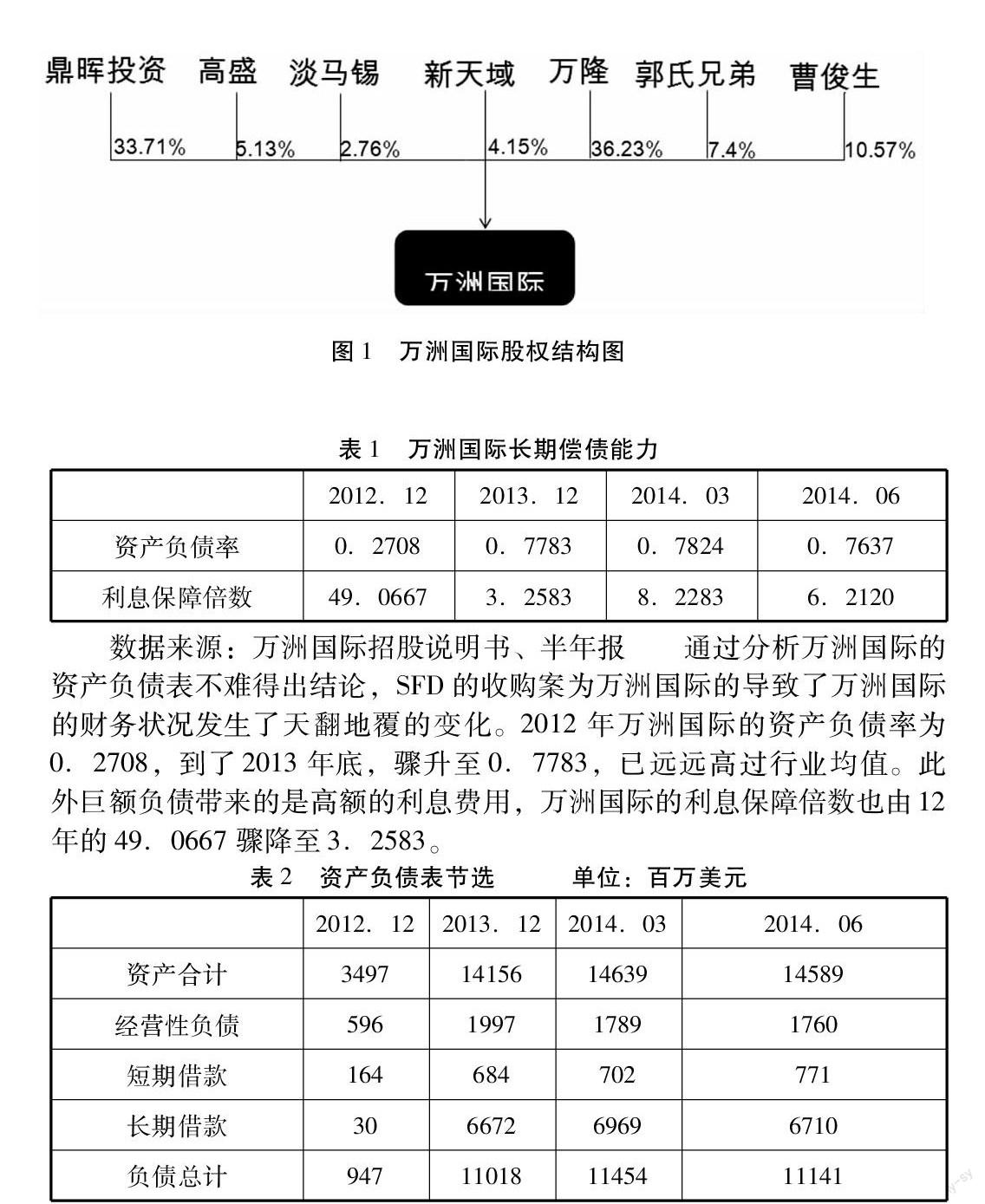

在2007年,事务所等管理层所控制的雄域公司与万洲国际之间换股,其开始入股万洲国际,之后的几年间,事务所等管理层通过股权激励以及股权重组等方式,进一步扩大对万洲国际的控制。至2010年11月,万洲国际的股权结构基本稳定,其中事务所等控制36.23%股权,为第一大股东,鼎晖的持股比例为33.71%。

图1万洲国际股权结构图

在之前的很长一段时间内,以鼎晖为代表的机构投资者与以事务所为代表的管理层并没有非常大的利益分歧。对鼎晖来说,其对事务所最在意的经营权和控制权并没有过多要求,他只要万洲国际能够尽快上市,并获得高额的投资回报。

早在2010年,鼎晖与万隆已经对万洲国际的上市做过尝试。其中最为人熟知的就是他们曾寄希望于将双汇发展大量关联交易的资产和业务单独上市。然而最终却在双汇发展非关联股东的强烈反对与舆论的高度关注下不了了之。

在长期没有上市的背景下,事务所与鼎晖等投资机构的关系发生了微妙的变化,因为投资机构进入万洲国际已经有了很长一段时间,而万洲国际仍未上市,自身无法退出。在万洲国际上市遥遥无期的情况下,鼎晖对万洲的管理权利有了一定的诉求,这就与事务所等管理层产生了利益冲突。

具体有哪些冲突我们无法一一知晓,但是,在一个细节上我们不难发现一些端倪。之前,鼎晖并没有过多的参与万洲国际的实际经营。但到了2010年11月,万洲国际新设置了副董事长职位,新任副董事长焦树阁同时也是鼎晖投资总裁,鼎晖的这些动作无疑使事务所如芒刺在背。

在以上的困境下,将万洲国际IPO上市才是对这一博弈解套的最好方法,这也是万洲国际在2014年不惜牺牲发行规模和发行价推动IPO的重要原因之一。

综上所述,公司扩张并购和内部的股权问题都是推动万洲国际急于上市的重要原因。然而万洲国际上市已经将近一年的时间,其目前资产负债率仍然要远远高于同行业平均水平,债务负担仍像一座大山一样压着它。对于股权问题,虽然鼎晖的一年禁售期快要结束了,但万洲国际目前的股价并不十分理想,鼎晖究竟会如何选择也还是一个悬念,留待我们不断观察。(作者单位:西南财经大学)