企业集团内部审计规范体系建设

2015-05-30朱继超刘会燕牟文君

朱继超 刘会燕 牟文君

摘要:文章介绍了中广核集团内部审计规范体系,以集团内部审计职能作为输入,制定了包含审计业务实施管理和审计职能管理3个层级的审计规范体系,分别是集团内部审计管理制度、审计制度实施细则和标准、各公司内部审计管理规范文件。

关键词:企业集团;内部审计;规范体系

一、前言

随着经济全球化的不断发展,实体经济竞争日渐激烈,越来越多的企业兼并重组,形成集团化的发展模式。政府及投资者对国有资本加大了监督力度,高度关注规模不断扩大的企业集团的运作管理。随着政府对监督力度的不断加强,对企业集团内部审计发挥监督作用,体现内部审计价值增值提出更高的要求。而建立企业集团内部审计规范体系,是加强内部审计质量,提升内部审计价值的基础。

内部审计规范体系建设是一项系统工程,旨在对内部审计业务活动的全过程进行规范。中广核集团内部审计在实践中不断总结经验,提炼出一套适合企业集团化运作管理模式的内部审计管理规范体系,以明确内部审计各项业务活动的流程标准和质量标准。中广核集团内部审计规范体系经过多年实际执行的检验及补充调整,形成了一套完整的规范体系。

二、内部审计规范体系的内容

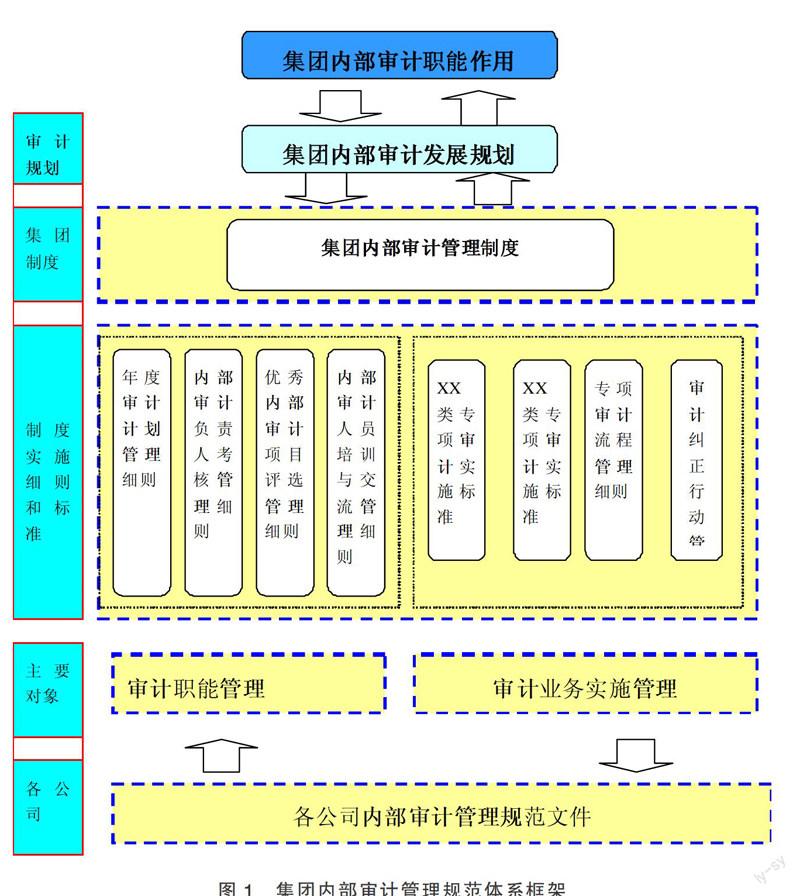

内部审计规范是为更好实现审计目标,指导审计实务而形成的有机整体。企业集团内部审计既承担审计业务实施管理,又行使审计职能管理。中广核集团内部审计规范体系以集团内部审计职能作为输入,制定了包含审计业务实施管理和审计职能管理的3个层级的审计规范体系,分别是:集团内部审计管理制度、审计制度实施细则和标准、各公司内部审计管理规范文件。(如图1所示)。

(一)集团内部审计管理制度

集团内部审计管理制度是明确内部审计业务活动宗旨、权限、职责、业务范围的政策性文件,规定了集团公司与成员公司在内部审计业务活动中的职责分工、任务和职权。

集团内部审计管理制度是对审计业务实施管理的指导性要求,包括年度内部审计计划、审计业务的实施标准、经济责任审计、审计质量控制、内部审计质量评估、审计纠正改进行动要求。

(二)审计制度实施细则和标准

审计制度实施细则和标准是对集团内部审计制度的承接,对各项审计业务活动制订了实施标准,对年度计划、质量控制、人员发展制订实施细则,使整个集团内部审计相关业务有章可循。

审计制度实施细则和标准按审计管理对象划分为内部审计业务实施管理和内部审计职能管理。内部审计业务实施管理包括专项审计流程管理细则、9类专项审计实施标准、审计纠正行动管理细则;审计职能管理包括年度审计计划管理细则、内部审计负责人考核管理细则、优秀内部审计项目评选管理细则、内部审计人员培训与交流管理细则。

1. 专项审计流程管理细则。它的目的是规范集团专项审计基本流程和各阶段的要求等,保障审计工作效率和质量。集团专项审计的基本流程统一分为四阶段:准备阶段、实施阶段、报告阶段、跟踪阶段,对每个阶段的工作流程和实施方式作了详细的规定。

2. 审计纠正行动管理细则。审计纠正行动是指审计部门以书面形式向被审计单位发出的审计发现问题及审计整改建议。本管理细则旨在对审计部门发出的审计纠正行动进行跟踪管理,明确问题的责任主体,确保审计建议得到整改、相关的风险得到有效控制、内控缺陷得以消除。

3. 专项审计实施标准。为了统一集团专项审计业务,保证审计质量,集团对9类专项审计业务制订了实施标准,从审计人员配置、风险评估、审计重点、审计分项、审计方法、审计方案、审计报告、审计结论等方面制订具体的标准要求。9类专项审计包括财务审计、采购审计、投资审计、工程审计、生产审计、信息审计、综合管理审计、经济责任审计、风险管理审计等九种类型。

4. 年度审计计划管理细则。本管理细则是对集团各公司编制年度审计计划制订具体的规定和要求,提高集团内部审计工作的计划性和系统性。本细则对审计项目管理、审计对象管理、审计循环周期管理、审计计划管理进行详细规定。

5. 内部审计负责人考核管理细则。集团内部审计明确了各公司内部审计负责人的职责和业务指标,以考核为手段,以提升审计管理为目的。管理细则中明确考核标准、考核方法、考核结果运用,每年底对公司内部审计负责人进行评考核。

6. 优秀内部审计项目评选管理细则。本细则旨在提升集团内部审计项目质量,从审计规范化和审计成果两方面分别设置了23项和15项评价指标。例如审计成果分别设置了审计发现重大违法违规问题、换回或避免公司发生经济损失、重大内部控制缺陷、审计结果得到公司级或董事会的书面肯定、审计结果为纪检监察提供线索等方面制订评分标准。

7.内部审计人员培训与交流管理细则。本细则旨在规定内部审计人员的培训管理,加强后续教育,同时提出内部外部审计交流原则及管理规范。

(三)各公司内部审计管理规范

各成员公司根据审计业务开展情况以及公司的发展阶段,按照“统一规范,分级实施”的原则,建立健全内部审计制度程序,以承接集团公司的制度、细则,规范公司的内部审计业务活动。

三、内部审计规范体系的作用

企业集团内部审计规范体系的建立,对集团内部审计规范运作,实现内部审计资源共享,提高内部审计工作效率,保障内部审计质量、提升内部审计价值等方面发挥了重要作用。

(一)规范内部审计组织机构的建设

《集团内部审计管理制度》统一要求独立运作两年以上的集团管理二级子公司建立独立的内部审计机构,配备专职的审计人员,内部审计负责人由集团公司总部推荐等规定,为规范集团内部审计规范运作提供了组织保障。

(二)统一了集团内部审计实施标准

集团内部审计制度实施细则从职能实施管理和业务实施管理两方面建立了统一的标准,统一了集团内部审计活动基本规范及标准,实现了集团各公司内部审计经验与资源共享,较快实现内部审计工作的系统化、规范化。

(三)提升了集团内部审计质量

集团内部审计规范体系的实施有效提升了内部审计质量。从内部角度审视,集团公司自2009年以来每年组织一次全集团范围优秀审计项目评选,参选的项目数量及质量每年均有质的得高。从外部角度审视,中广核集团已有两家成员公司内部审计实施并顺利通过IIA质量评估组所进行的外部评估。

参考文献:

[1]朱继超.企业集团内部审计质量管理体系研究——基于中广核集团的案例研究[C].全国内部审计理论研讨优秀论文集,2012.

[2]王光远,公司治理及相关内部审计规范与进展[J].财会通讯,2009(03).

[3]郑施凡.浅析集团公司内部审计-基于契约论视角[J].财经界,2011(09).

[4]宋志香.集团公司内部审计资源整合方式探讨[J].会计之友,2011(05).

[5]时现.我国企业集团内部审计发展模式研究[J].会计之友,2013(08).

(作者单位:中国广核集团,刘会燕为本文通讯作者)