安徽省城镇职工基本养老保险收入再分配效应测算オ

2015-05-30骆正清葛秦岭��

骆正清 葛秦岭��

[摘要]本文以净转移额和内部收益率为指标构建模型测算分析安徽省城镇职工基本养老保险及其改革方案的收入再分配效应,并据此提出优化安徽省城镇职工基本养老保险制度的政策建议。

[关键词]城镇职工;基本养老保险;收入再分配效应;净转移额;内部收益率

[DOI]1013939/jcnkizgsc201521..117

1 引言

近年来,安徽省经济高速发展,人民收入水平不断提高,社会保障事业也取得了长足的进步。但是随着人民收入的增长,贫富差距逐渐拉大,而且人口老龄化也使得养老金支付压力逐渐增大。在此背景下,研究安徽省城镇职工基本养老保险的收入再分配效应,不仅能够为改进安徽省城镇职工基本养老保险制度提供政策参考,而且对完善我国城镇职工基本养老保险制度具有一定的现实意义。

2模型建立及测算

2.1模型

本文采用净转移额和内部收益率构建安徽省城镇职工基本养老保险的收入再分配效应测算模型。并在净转移额部分重点考虑统筹部分的净转移额,剔除不具有代际或代内收入再分配功能的个人账户部分对养老保险的收入再分配效应的影响[1]。

2.1..1分析模型的建立

以参保人退休那年为测算时点,设FVC为退休时点缴费终值,PVB为退休时点领取现值,NPV为退休时人均净转移额,则:

人均净转移额NPV=FVC-PVB(1)

内部回报率为退休时点时令FVC=PVB的折现率i(2)

2.1.2各指标计算过程

设n为缴费年数;t为参保者缴费第t年;Ct为第t年养老金缴费值;C1为单位缴费比例;C2为个人缴费比例;Wt-1为缴费第(t-1)年本人工资性收入(若缴费上限≤Wt-1≤缴费下限,否则替换为相应上下限),则:

FVC=nt=1 Ct×(F/P,i,n)(3)

Ct=Wt-1×(C1+C2)(4)

设Bd为退休后第d年养老金的领取额;r为养老金领取年限;Bd1为基础养老金;Bd2为个人账户养老金;Wd-1[TX-]为第d-1年全省在岗职工平均工资;参保人指数化年平均缴费工资Z为参保人各年度平均缴费基数与各相应年度全省在岗职工月平均工资比值的算术平均值;个人账户年领取额Bd2等于个人开始领取养老金时的个人账户总额除以养老金领取年限,则:

PVB=rd=1 Bd×(P/F,i,n)(5)

Bd=Bd1+Bd2(6)

Bd1=Wd-1[TX-]×(1+Z)/2×1%×n(7)

Z=(Z1+Z2+Z3+…+Zn)/n(8)

Bd2=nt=1 Wt-1×(P/F,i,n)/r(9)

2.2测算

首先,设定参数:

(1)根据法定退休年龄的规定,设定20岁参保新人的退休年龄为60岁,则从2014年起缴纳养老保险费,缴费年限为40年;在安徽省平均预期寿命为7510岁(来自2010年安徽省第六次人口普查)的情况下,领取养老金年限为15年。

(2)假设安徽省不同行业职工平均工资与经济增长率大致保持同步。根据《2030年的中国》报告中关于中国GDP的预测,结合安徽省实际现状,设定安徽省GDP的增长率2014—2015年为9%,2016—2020年为8%,2021—2025年为7%,2026—2030年为6%,以后各年保持5%不变[2]。

(3)假设2014年参保新人工资与2013年安徽省在岗职工平均工资一样为47806元;根据规定,企业缴费比例C1为20%,个人缴费比例C2为8%;此外,假设以4%计算养老金收益率和折现率。

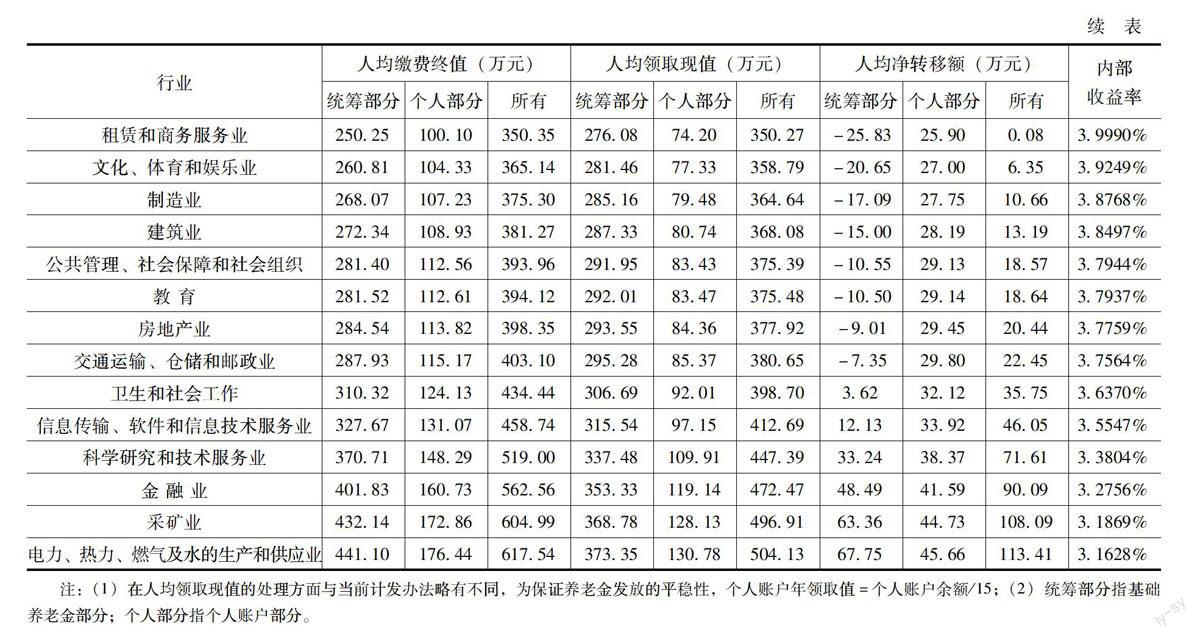

其次,将《安徽省统计年鉴——2014》中查阅到的“安徽省不同行业职工平均工资”的数据,代入模型测算其收入再分配效应,结果如表1所示。

由表1可知,就人均净转移额的统筹部分而言,以卫生和社会工作的年收入50908元为界,年收入在50908元以下的为养老保险收入的转入者,且收入越低,再分配转入程度越多,转入金额最高为62.80万元;年收入在50908元之上的为收入的转出者,且收入越高,再分配转出越多,转出金额最高为6775万元。这说明安徽省的养老保险政策实现了收入从高收入人群向低收入人群的转移。

为了进一步分析安徽省城镇职工基本养老保险的收入再分配效应,考虑安徽省不同行业职工人数。通过查阅发现安徽省主要职工数集中在制造业(12041万人)和建筑业(9959万人),而这两个行业均是养老保险的收入转入者;而年收入在50908元以上的行业,即从卫生和社会工作开始的养老保险的转出者,总计职工数仅为104.01万人,比起转入者人群仍然较少。因此,虽然安徽省的养老保险政策实现了收入从高收入人群向低收入人群的转移,但再分配程度仍然较弱。

此外,根据2014年度公布的《安徽省2013年国民经济和社会发展统计公报》以及《安徽统计年鉴——2014》显示,截止到2013年年末,安徽省城镇职工基本养老保险参保人数为811.3万人,城镇就业人员人数为12262万人,计算出安徽省参保率仅为6616%。

3安徽省城镇职工基本养老保险制度改革方案及其收入再分配效应分析

3.1改革方案

通过测算发现,缴费上下限、缴费率、基本养老金的计发办法、折现率、平均预期寿命等因素都会影响养老保险的收入再分配程度。因此,本文选择缴费上下限、企业缴费率以及退休年龄三个关键因素设计安徽省城镇职工基本养老保险制度的改革方案,如下所示:

(1)方案I:仅取消缴费上、下限的限定;

(2)方案Ⅱ:仅降低统筹部分缴费率至18%;

(3)方案Ⅲ:仅推迟退休年龄至65岁(平均预期寿命设定为82岁);

(4)方案Ⅳ:取消缴费下限,推迟退休年龄至65岁(平均预期寿命设定为82岁);

(5)方案Ⅴ:降低统筹部分缴费率至18%,推迟退休年龄至65岁(平均预期寿命设定为82岁);

(6)方案Ⅵ:取消缴费下限,降低统筹部分缴费率至18%,推迟退休年龄至65岁(平均预期寿命设定为82岁)。

3.2改革方案的收入再分配效应分析

测算分析上述改革方案的收入再分配效应,测算值如表2、表3所示,分析结果如下所示:

(1)方案I:农、林、牧、渔业、住宿和餐饮业(这两个小组的工资性收入均低于缴费下限)人均净转移额的绝对值与改革前的测算结果相对比在统筹部分得到了增加。此外,其内部收益率也都高于改革前的测算结果,最高为51502%。可见,缴费下限的取消使得养老保险低收入人群的收入再分配程度增大,也更加适应低收入人群的经济现状,增强了参保的吸引力。

(3)方案Ⅲ:退休年龄的推迟使得人均缴费终值增大,平均预期寿命的增长使得人均领取现值增大,但是人均领取现值增大的幅度小于人均缴费终值增大的幅度,从而使得养老保险的收入转入者再分配程度减弱,养老保险的收入转出者再分配程度增强。

(4)将改革方案Ⅳ、Ⅴ、Ⅵ的收入再分配效应相互对比,并与安徽省改革前的数据进行比较,发现改革方案Ⅳ、Ⅴ、Ⅵ在低收入群组养老保险的收入再分配效应或高收入群组养老保险的收入再分配效应上均有所增强;改革方案Ⅳ对高收入群组养老保险的收入再分配效应增强效果更明显;改革方案Ⅵ对低收入群组养老保险的收入再分配效应增强效果更明显。

4政策建议

4.1适度降低缴费下限

由于缴费下限的取消使得养老保险低收入人群的收入再分配程度增大,也更加适应低收入人群的经济现状,增强了参保的吸引力。因此,本文建议适度降低甚至取消缴费下限的限定,并且,随着安徽省经济水平的发展,放宽甚至取消缴费上限的限定,以期加强高收入群组的收入再分配转出功能。

4.2调整企业缴费率

对改革方案的分析,发现分别改革缴费上下限、缴费率和退休年龄的效果远不及同时改革以上因素的效果,而且安徽省不同时期适合采取不同的改革方案。

因此,本文建议,安徽省在近期内应采取方案Ⅵ。这是因为当前安徽省处于经济高速发展时期,人民的收入水平相对较低,方案Ⅵ中缴费下限的取消有助于减小低收入人群的缴费负担,吸引其参保并加强养老保险低收入人群的收入再分配程度;统筹部分缴费率的降低有助于鼓励企业发展经济;此外,这两个举措可以抵消退休年龄的延迟对低收入人群收入再分配功能的削弱,从而整体上提高了本省养老保险政策的收入再分配程度。

而随着安徽省经济的高速发展,在一定时期后建议转而采用方案Ⅳ,即将统筹部分的缴费率重新提高,加强收入从高收入群组转向低收入群组的收入再分配程度,充分发挥养老保险的收入再分配功能。

4.3扩大养老保险覆盖范围

由于养老保险覆盖范围的扩大,可以在相同缴费率下通过人数的增多增加养老保险的缴费额,从而弥补养老保险企业缴费率下降所减少的统筹部分缴费额。而且,安徽省城镇职工基本养老保险的参保率仅为6616%(截止到2013年年末),养老保险实现全覆盖还有一定的上升空间。因此,本文建议扩大养老保险的覆盖范围。

参考文献:

[1]平清上海市城镇职工基本养老保险及其收入分配效应[D].上海:复旦大学,2013(4)

[2]世界银行,中国国务院发展研究中心2030年的中国:建设现代、和谐、有创造力的高收入社会[R].北京:世界银行,2012.

[3]何立新中国城镇养老保险制度改革的收入分配效应[J].经济研究,2007(3):70-80

[4]王晓军,康博威我国社会养老保险制度的收入再分配效应分析[J].统计研究,2009,26(11):75-81.

[5]彭浩然,申曙光改革前后我国养老保险制度的收入再分配效应比较研究[J].统计研究,2007(2):

32-38

[6]金刚中国退休年龄的现状、问题及实施延迟退休的必要性[J].社会保障研究,2010(2):32-38

[7]杨园丽,刘晓梅中国社会养老保险制度中企业缴费负担分析[J].长春大学学报,2010,20(11):32-34.

[8]任雪燕细化职工基本养老保险统计分析的几点思考[J].中国市场,2014(12)