我国货币政策中介变量与目标变量关系的实证分析オ

2015-05-30汪涛等

汪涛等

[摘要]本文运用计量经济学的方法,对我国1990—2013年M1、M2、CPI、GDP的年度数据进行实证分析,并进行相关检验,结果证明M1、M2作为中介变量与目标变量CPI、GDP之间是高度相关的。同时通过理论分析M1、M2的可测性、可控性,进一步说明货币政策中介变量与目标变量的关系,并提出相应的货币政策建议。

[关键词]货币政策;中介变量;目标变量;相关性

[DOI]1013939/jcnkizgsc201521.057

1引言

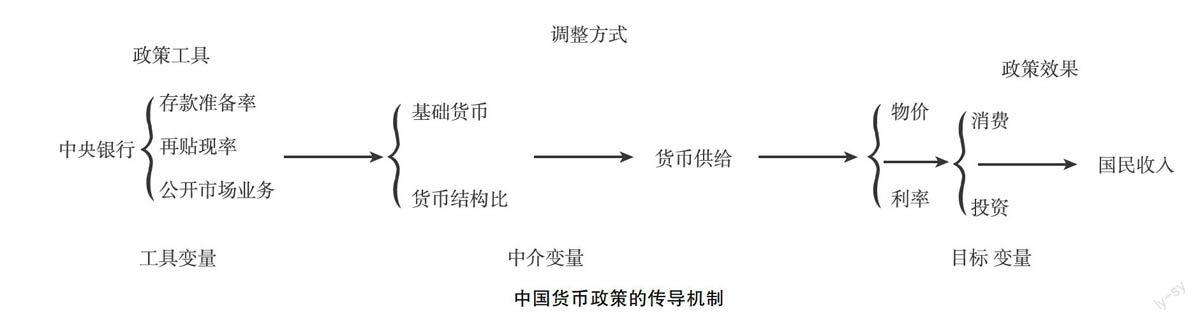

在我国,货币政策的中介变量和目标变量具有可测性、可控性、相关性。中央银行可以通过汇总统计金融行业的各种报表对M1和M2进行及时的测量,可以运用货币政策调整货币的供应量,达到货币供求平衡。所谓货币政策是指中央银行通过银行体系变动货币供给量来实现其特定经济目标的总称。货币政策包括工具变量、中介变量、目标变量。中央银行利用这三种变量之间的相关性,以货币政策中介变量作为媒介,直接控制工具变量,从而间接影响目标变量。1996年,央行将M1和M2 作为货币政策的调控目标,使货币供应量中介变量正式成为中国货币政策体系的一部分。因此,通过对货币政策中介变量和目标变量关系的研究,在中介变量和目标变量可测性、可控性的基础上,可以使央行更好地执行货币政策,从而实现稳定币值和促进国民经济增长的目标(见下图)。

中国货币政策的传导机制

2文献综述

何启志、何启粱通过对我国1995年到2012年GDP、M1、M2的年度数据做分析,得出我国的货币供应量与GDP有很强的相关性。董青马、雷洪光、胡正运用VAR模型,研究了我国1978—2009年度货币供应量、价格水平和产出之间的动态关系,从而证明了M2适合做中介目标,而M1则更适合做中央银行的观测目标。而货币主义理论者提出持续的通货膨胀只是单纯的货币现象的观点。

结合我国中央银行货币政策发展执行情况,本文将从货币政策中介变量与目标变量线性相关程度的角度,进一步研究中介变量与目标变量的关系,并提出运用与之相关的货币政策建议。

3中介变量与目标变量的选择

货币政策中介目标作为一种金融中介变量,是短期经济变化和金融趋势的晴雨表。一国的经济金融条件和货币政策操作能否对经济活动产生最终的影响是选择货币中介目标的重要依据。此外,中央银行选择货币政策中介目标的还应满足如下三个标准:一是相关性。即作为中介目标的金融指标的变动要与中央银行的货币政策密切相关,能对经济金融的变化发展产生影响。二是可控性。即作为操作指标和中介指标必须是中央银行能够应用货币政策工具对其进行有效控制的金融指标。三是可测性。即中央银行能够迅速获取这些指标的准确数据并进行观察、分析和检测。

按相互间的关系分析,可以分为中介变量、工具变量和目标变量。其中目标变量是指能够实现币值稳定、经济增长、充分就业、国际收支平衡和金融稳定的变量指标;中介变量是指货币政策中介目标的变量指标,主要有利率和货币供应量(包括M0、M1、M2)等。反映币值稳定状况的目标变量指标是物价指数,可以选择消费者物价指数(CPI)代替;体现一国经济增长状况的目标变量指标是真实国内生产总值,可以用国内生产总值(GDP)来代替。可供选择的中介目标主要有贷款量、货币供应量和利率,其中贷款量跟货币供应量具有可替代性,因此,使用比较广泛的、具有典型性的中介变量是货币供应量(M0、M1、M2)和利率(R)。

从实现币值稳定来看,货币供应量M对消费者物价指数的传导,仅通过消费一个变量,并且货币供应量对消费的影响确实很大;而中介变量利率R对目标变量消费者物价指数的传导,则要经过货币需求的利率弹性和收入弹性,分别对储蓄和投资产生影响,进而传递到物价水平。与利率水平相比,货币供应量对物价水平的传递更直接、弹性力度更强。从实现经济增长来看,货币供应量对国内生产总值的传导仅通过投资一个变量,而利率对投资的传导要由货币供给和货币需求两个方面,进而通过投资实现国内生产总值的增长。可见,货币供应量对国内生产总值变量的传导要比利率对国内生产总值的传导直接得多。

从货币供应量的不同层次来看,主要是如何选择M0、M1、M2的问题。由于与M1、M2相比,M0目前占国内生产总值和货币总量(M2)的比重很小,一般只在11%~6%,并且随着信用制度的发展和金融的深化,现金交易的份额将越来越小,所以M0在经济生活中的作用将越来越弱,从而使之独立充当货币政策中介目标的可能性也越来越小。

综上所述,本文选取了货币供应量M1、M2作为中介变量,国内生产总值GDP、消费者物价指数CPI作为目标变量,来研究中介变量与目标变量的关系。

4目标变量与中介变量相关性分析

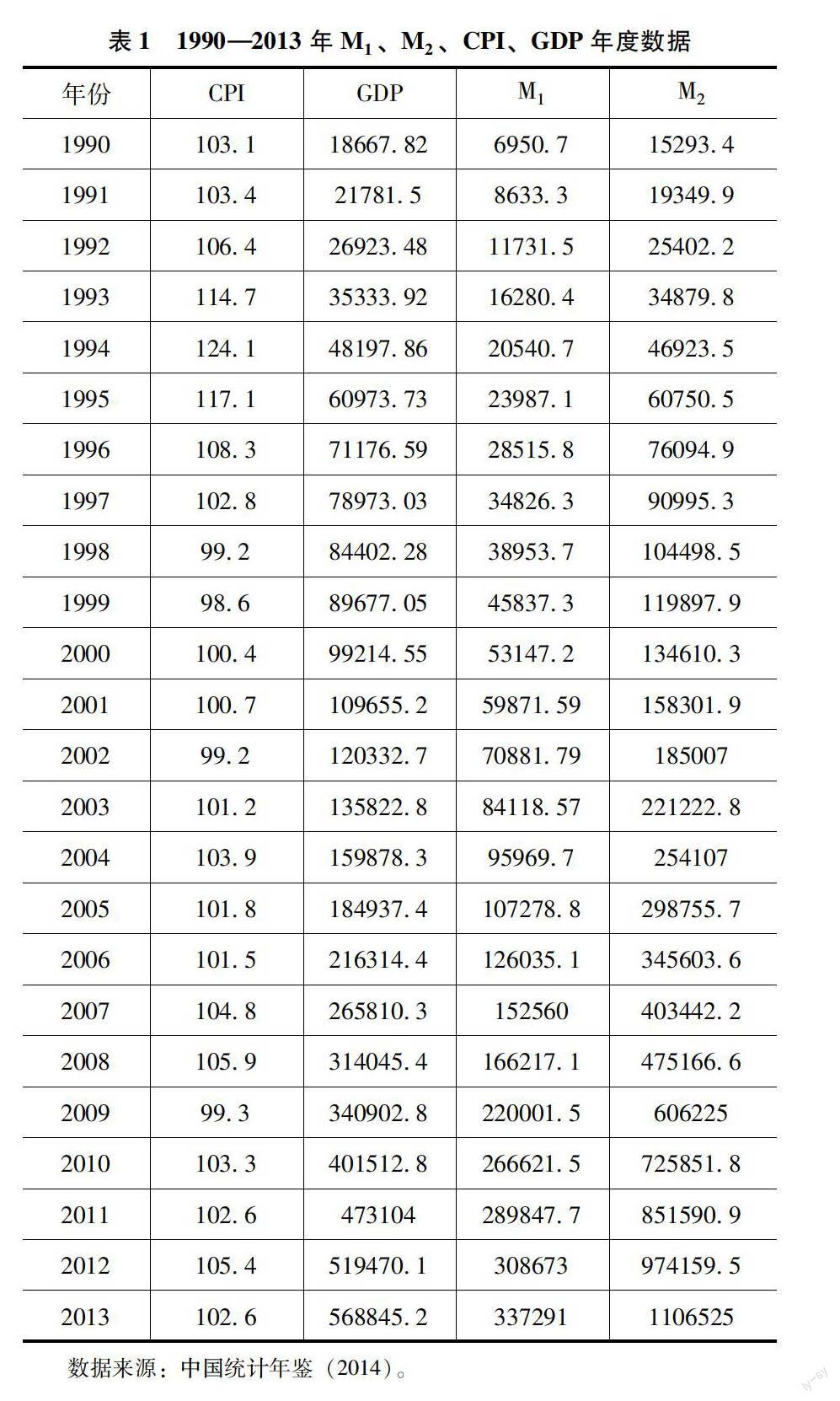

本文选取我国1990年至2013年M1、M2、CPI、GDP的年度数据,如表1所示。来分析我国不同层次的货币供应量M1、M2与居民物价消费价格指数、国内生产总值变动关系的密切程度。

分别建立CPI和M1、M2以及GDP和M1、M2的线性回归模型。可以使用双对数模型缩小解释变量与被解释变量变量值之间的差距,运用OLS法估计出参数及模型(如表2所示)。

由表2的计量模型分析,我们可以看出所建立的回归模型均通过了t检验,变量系数符合经济意义,模型的拟合优度也很高,解释变量对被解释变量有显著影响,说明目标变量与中介变量之间高度相关。同时我们也可以得出如下两个方面的推论。

第一,由相关性检验指标R2分析,M1

和M2这两个解释变量对消费物价和国内生产总值这两个目标变量都具有很高的显著水平。就M1和M2的相关性显著水平而言,对于消费物价,前者略强于后者;对于国内生产总值前者与后者接近。这就证明:就总体而言,M1和M2与目标变量之间都确实存在明显的幂函数相关关系,只是在密切程度上有些微差异。第二,由弹性系数分析,就消费物价和国内生产总值而言,M1每增长1%,国内生产总值增长086%、消费物价上涨039%,说明M1的弹性较大;M2对两个变量的弹性要比M1的弱,基本上低将近007和008个百分点。这就意味着相关性检验已达到了较高的显著水平,仅表明M1和M2均基本具备了对目标变量传递的直接性这一作为中介变量的充分条件;而弹性大小的比较,则更进一步证实了M1对目标变量的传导更直接、效率更高。或者说,尽管M2也基本满足传递的直接性要求,但与M1相比,其对目标变量的弹性要小一些,调控的效果就相对要弱一些。

由此可见,就综合而言,货币供应量M1、M2均具备货币政策中介目标的基本要求,但相比较可以看出,M1的条件更充分一些。因此,在我国社会主义市场经济中,将货币供应量作为货币政策中介变量对于抵御经济波动、维持国民经济的稳定增长是合理有效的。

5完善我国货币政策中介变量的建议

第一,疏通传导渠道、减少货币供应量调整的阻碍。就中国目前的经济金融发展现状来说,要减少货币政策的时滞效应,疏通从央行到商业银行、企业到居民的传导渠道。

第二,积极研究寻找有实质影响和相关关系的新的中介变量,不断完善货币中介变量体系。随着经济全球化的发展,我国金融改革体系的深化,未来利率变动因素对我国货币政策的影响将会加大,因此需要考虑将新的因素引入到货币政策变量中。

参考文献:

[1]王广谦中央银行学[M].北京:高等教育出版社,2014.

[2]张鑫鑫我国货币政策效果的区域差异研究[D].太原:山西财经大学,2014.

[3]贾庆军改革开放以来中国货币政策理论与实践的演变[D].上海:复旦大学,2005

[4]侯军强我国货币中介目标选择的思考[J].甘肃金融,2011(4)

[5]吴俊成我国货币政策对消费影响的实证分析研究[D].杨凌:西北农林科技大学,2010

[6]董青马,雷洪光,胡正中国货币供应量、价格水平和产出关系的实证分析研究[J].宏观经济研究,2011(12)