成本管理与经济效益的关系研究

2015-05-30王雨萌

作者简介:王雨萌(1991-),女,汉族,河北黄骅人,在读研究生,天津财经大学,研究方向:审计,财务管理。

摘要:目前我国市场经济体制已经基本建立,大多数的商品随着供应的增加,已经转变成买方市场,这就使得企业之间的竞争越来越激烈。而这种由买方推动的竞争不仅使得有利可图行业的生产规模扩大,也推动了企业努力去进行技术创新,保持竞争优势,同时降低成本。为了扩大市场占有率,提高经济效益,进行成本管理是很有必要的。

关键词:成本管理;经济效益;市场竞争

1、问题提出

近几年来,随着社会经济和技术的快速发展,全球经济格局面临着一体化、竞争激烈化的局面。对于一个企业而言,想要在这么激烈的竞争环境中寻求生存乃至发展,就要从根本上提高经济效益。而强化对企业的成本控制是提高企业经济效益的关键之一。

我国目前已经开始逐渐重视成本管理在提高企业经济效益中的作用,但是在理论层面还比较匮乏,更多的是借鉴国外的先进思想和方法,由于国外的客观市场环境和社会环境毕竟与我国有所不同,所以目前企业在成本管理上还存在一些问题。

2、成本管理与经济效益的关系

成本管理是指企业在产品的开发设计、生产和经营过程中对所有费用的发生和形成所进行的预测、计划、控制、核算、分析、纠错和激励机制等一系列管理活动。美国学者汉森和莫厄恩所著的《ManagerialAccounting》一书中也指出成本管理是一种借助于投入、产出,为了实现特定的管理目标而进行的一系列管理活动。

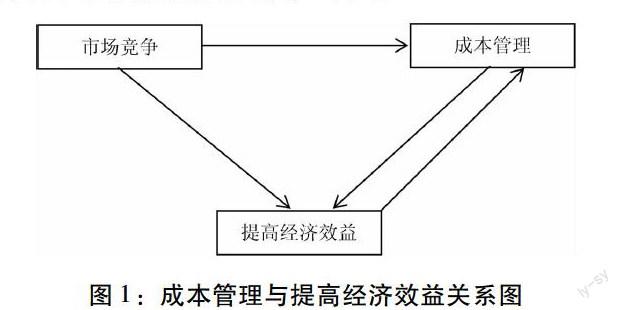

目前国内学者基本认同成本管理会促进企业经济效益的提高,也有一些学者认为经济效益会反向促进企业成本管理,例如吕玉凤认为经济效益最大化是成本管理的内因,同时成本管理又能够提高经济效益。本文认为成本管理和经济效益的关系如下图:

本文认为成本管理与提高经济效益的关系是双向的,成本管理能够促进经济效益的提高,经济效益也会反向促使企业进行成本管理。

(1)提高经济效益,简单地说就是用最少的资源消耗来获得最多的可用产品。经济效益的衡量可以用一个简单的数学公式来表示:

可以清楚地看出,经济效益与生产的产品使用价值呈正相关,与生产过程中消耗劳动呈反相关。想要提高经济效益的一条途径就是尽可能地降低生产过程中消耗的劳动。生产过程中所消耗的物化劳动和活劳动构成了企业的运营成本,企业的经营成本越低,经济效益就越好。所以成本能够直接反应经济效益的水平,成本管理能够促进经济效益的提高。

(2)企业经营的目标是追求经济效益的最大化,企业的经营活动的成本直接关系到经济效益的高低。但是目前很多企业盲目追求经济效益的提高,而忽略了经济效益提高的质量,使得企业处于一种高成本、高经济效益的非可持续发展的境地,所以对经济效益的追求能够促使企业重视成本管理。

3、成本管理中现存的问题

(1)成本管理意识薄弱。首先,由于我国长期处于计划经济体制之下,很多企业尤其是国有企业习惯性地只关注产量而忽视发展的质量。管理层只关注产量表现在管理上就是以产量来衡量员工的业绩,这使得员工也逐渐地只关注产量的增长,久而久之形成了一种粗放式生产方式。而且一旦出现超支问题,往往归咎于通货膨胀、计划不周甚至是市场经济的不景气,从而掩盖了成本管理中存在的问题。

(2)成本管理工作的不合理。成本管理过程中主要存在核算方法不合理、成本管理责任不明和缺少及时有效的成本考核检查这两个问题:第一、成本核算方法的不合理主要表现在我国很多企业在进行成本核算时采用均摊的方法,这种方法忽略了不合格品和企业自身消耗的产品。从而使这种方法缩减了实际生产的产品数量,使得单位成本虚增。第二、成本管理责任不明主要是很多企业没有重视成本管理。而且制定成本计划过于随意,在出现成本超支时,无法区分是成本制定的问题还是执行过程中出现的问题,这也增加了奖罚制度的实施。

(3)后续成本管理风险控制不足。企业的经营是一个动态的过程,相应地,企业的成本管理也应该是一个动态、不断修正的过程。但是很多企业习惯于在制定成本计划时对企业未来可能面临的风险进行评估,而在后续的经营过程中不再重视根据实际情况的变化进行调整。另外缺乏成本预警机制,缺乏对企业管理和财务管理的指导,缺少对风险的应对机制,这使得企业在应对突发事件时显得措手不及。

4、强化企业成本管理的对策建议

(1)强化企业人员成本管理意识。企业的管理层要树立正确的成本管理观念,从意识上重视成本管理。作为企业的管理层,应该从战略的角度来对成本管理进行正确的定位,要全面地分析成本、费用和经济效益之间的关系,不能单纯地看到经济效益的提高而忽视成本的消耗,也不能为了提高经济效益而一味地缩减必要的成本支出,更不能为了追求成本的降低而降低产品或服务的质量。

(2)制定科学化的成本管理方法。针对目前国内企业存在的成本核算中存在的问题,本文认为应该在以下几个方面进行改进,提高成本管理的科学性。第一、在制定成本计划时,应该扩大考虑范围,将一些隐形的成本、机会成本考虑进去,另外,在进行成本核算时,不能只考虑销售商品的数量,也要将一些不合格商品和企业自身消费的商品的数量考虑进去,使得核算的结果能够贴近实际情况,给管理层的决策提供最真实的依据。第二、成本计划要贴合实际,企业在制定成本计划时,应该深入各个部门进行调查,获取充足的有效资料,使成本计划能够最大限度地贴近现实情况。

(3)加大成本管理风险控制力度。面对瞬息万变的市场环境,单一的成本管理计划必然无法满足企业发展的需求,所以首先,企业应该制定全面的、动态的成本管理计划,适时地根据环境的变化对成本管理计划进行调整,以期能够使计划最大可能地符合现实情况。其次,企业应该规范成本管理风险应对程序,充分做好应对策略,保证突发事件能够得到很好的处理,尽量减少对企业的不良影响。

5、结语

企业想要提高经济效益,就必须重视成本管理。目前很多企业都已经充分地认识到这一点,也已经开始着手去采取措施进行成本管理。但是在实施的过程中还存在着很多问题,本文通过对已有文献的研究,并结合目前我国企业的管理现状,总结出成本管理意识薄弱、成本管理工作不合理和缺乏后续的成本管理风险控制这三大问题,本文认为这三个问题是阻碍我国企业进行成本管理的最主要的因素,只有解决这些问题,才能够充分发挥成本管理的作用,为提高经济效益提供助力。(作者单位:天津财经大学)

参考文献:

[1]阿布都合力力,论成本与提高企业经济效益的关系[J].合作经济与科技.2009:43.

[2]刘杨文,关于企业成本管理与经济效益的关系研究[J].企业导报.2012:62.

[3]梁华钢,论成本控制与提高经济效益[J].新闻世界.2011.

[4]张凤珍,论成本控制与提高企业经济效益的关系[J].科技创新导报.2012.

[5]李彦丽,论成本与提高经济效益的关系[J].现代经济信息.2011.

[6]吕玉凤,试论企业控制经营成本与提高经济效益的关系[J].中国商贸.2011.

[7]张淼,马如意,会计与经济效益的关系探究[J].经营管理者.2015.

[8]张志文,论控制成本与提高经济效益[J].现代商贸工业.2007.

[9]郑宇婷,论企业成本管理与提高经济效益的关系[J].科技创新与应用.2014.

[10]石新武,论现代成本管理模式[D].中国社会科学院研究生院.2001.

[11]王萍,孙赫,企业成本管理中的问题及对策[J].管理世界.2014.

[12]王晓君,浅谈降低成本与提高经济效益[J].中国商界.2010.

[13][美]Don R.Hansen,Maryanne M.Mowen著,Managerial Accounting[M].北京高等教育出版社.2011(12).