投资收益和风险的理论求解分析

2015-05-30缪蕙

缪蕙

[摘 要]对投资问题中使净收益尽可能大而总体风险尽可能小为目标建立了一个双目标规划模型,进而固定总体风险将模型简化为线性规划模型。通过理论求解得到最大净收益函数,并给出比较合理的最优投资组合方案。

[关键词]净收益;总体风险;双目标规划;最大净收益函数;投资组合

10 13939/j cnki zgsc 2015 51 068

随着市场经济的发展,投资渠道越来越多,怎样的投资方式能使得总收益尽可能大而总体风险尽可能小是投资者最关心的问题。一般说来,大收益总是伴随着高风险,投资越分散总体风险就越小。[1]如何选择较好的投资组合方案是投资者提高收益和降低风险的根本保证。

1 问题提出

市场上有4个投资项目Si[JB((]i=1,2,3,4[JB))],现用数额为M的相当大的资金作一个时期的投资,在这一时期内购买Si的平均收益率为ri,风险损失率为qi,总体风险可用投资的Si中最大的一个风险来度量。购买Si时要付交易费(费率pi),当购买额不超过给定值ui时,交易费按购买ui来计算。另外,同期银行存款利率是r0[JB((]r0=5%[JB))],既无交易费又无风险。试设计一种投资组合方案,使净收益尽可能大,风险尽可能小。详见表1。

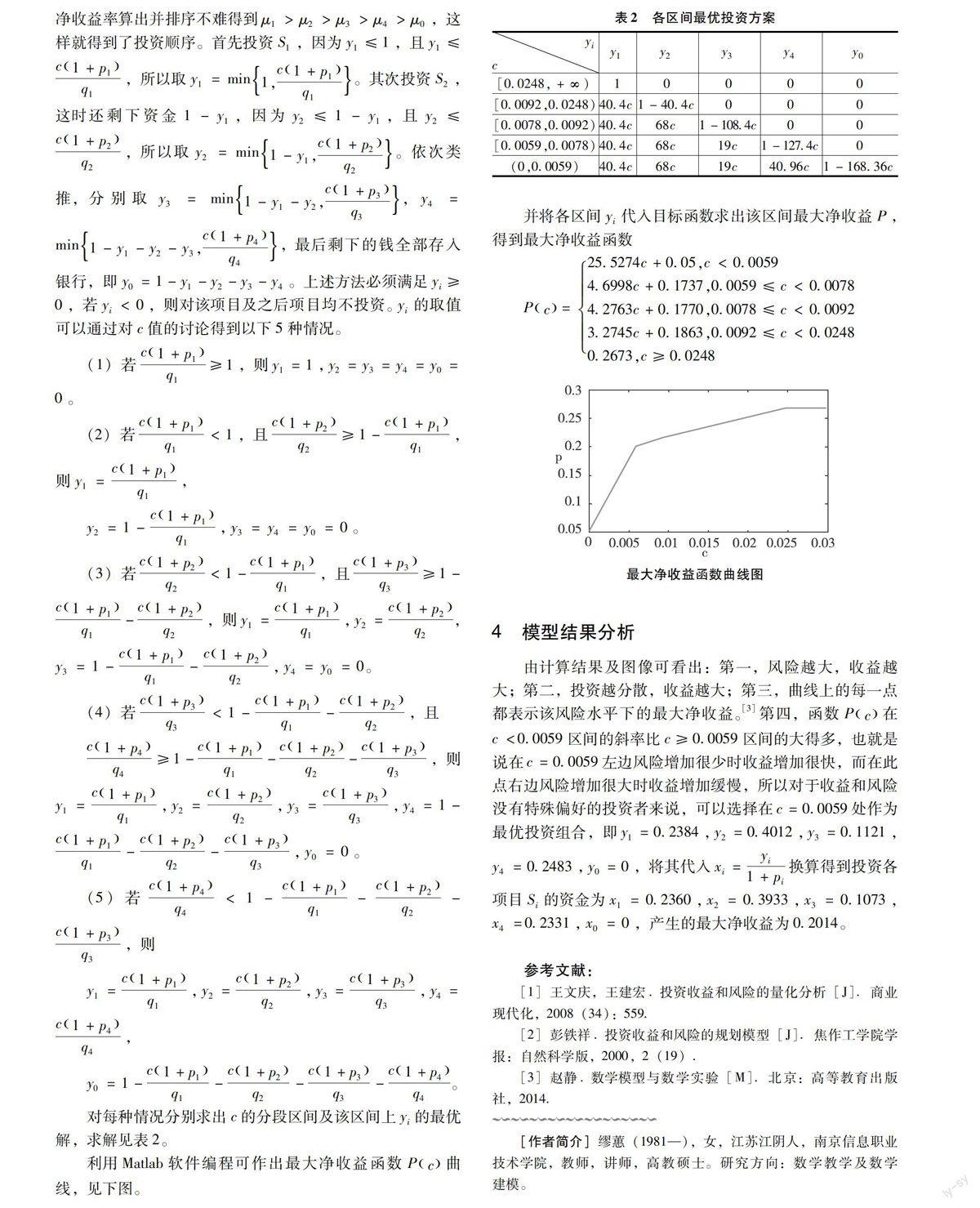

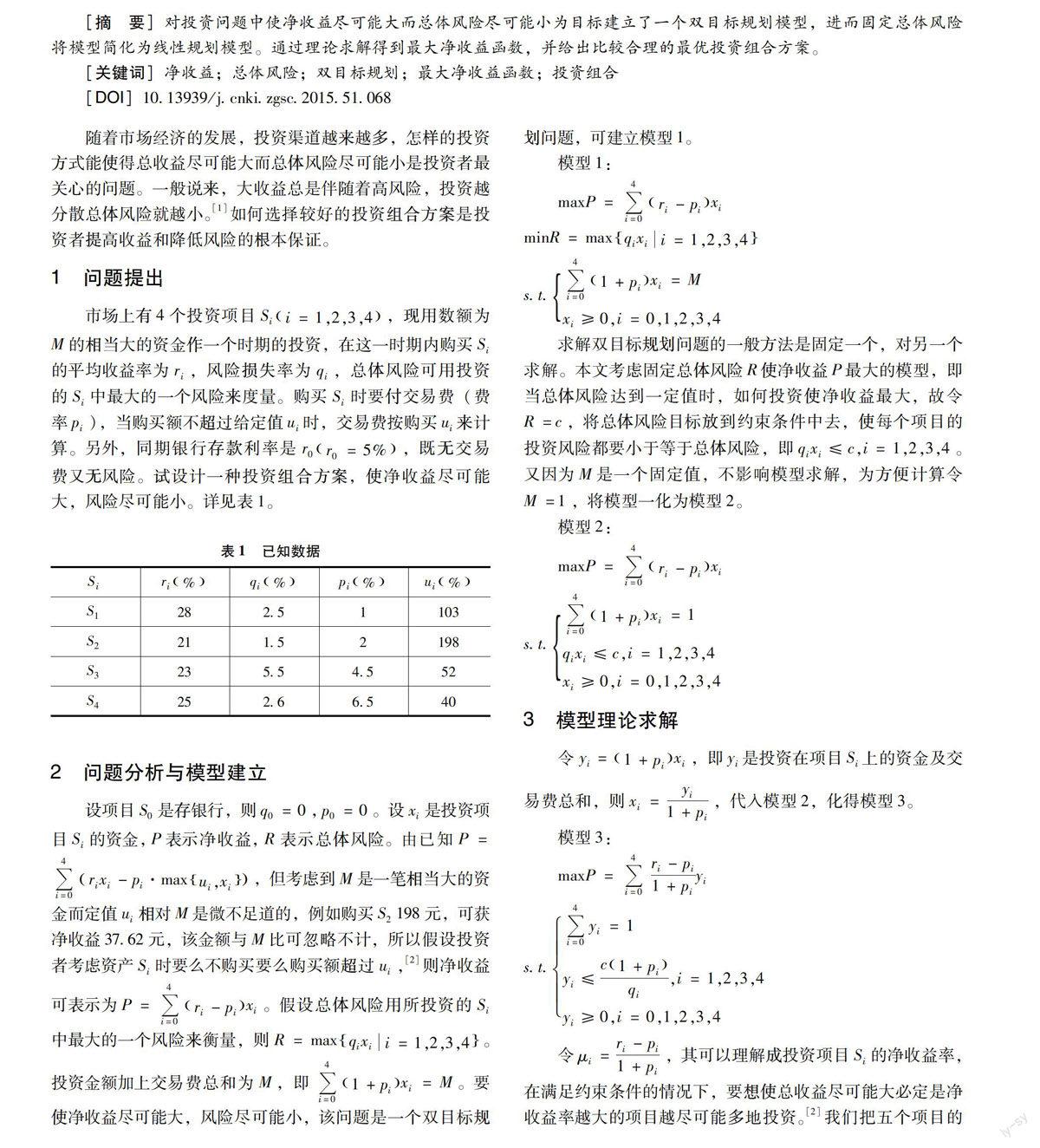

最大净收益函数曲线图

4 模型结果分析

由计算结果及图像可看出:第一,风险越大,收益越大;第二,投资越分散,收益越大;第三,曲线上的每一点都表示该风险水平下的最大净收益。[3]第四,函数P[JB((]c[JB))]在c<0 0059区间的斜率比c≥0 0059区间的大得多,也就是说在c=0 0059左边风险增加很少时收益增加很快,而在此点右边风险增加很大时收益增加缓慢,所以对于收益和风险没有特殊偏好的投资者来说,可以选择在c=0 0059处作为最优投资组合,即y1=0 2384,y2=0 4012,y3=0 1121,y4=0 2483,y0=0,将其代入xi=[SX(]yi[]1+pi[SX)]换算得到投资各项目Si的资金为x1=0 2360,x2=0 3933,x3=0 1073,x4=0 2331,x0=0,产生的最大净收益为0 2014。

参考文献:

[1]王文庆,王建宏 投资收益和风险的量化分析[J].商业现代化,2008(34):559

[2]彭铁祥 投资收益和风险的规划模型[J].焦作工学院学报:自然科学版,2000,2(19)

[3]赵静 数学模型与数学实验[M].北京:高等教育出版社,2014