上市公司披露审计意见信息含量研究

2015-05-30覃次

覃次

摘 要:审计报告向社会传递出上市公司的经营管理情况,会影响社会公众对于公司持续盈利能力的判断和评价。由于我国的资本市场发展还不完善,虽然对审计意见信息含量的研究已进行了多年,形成了一定的理论成果,但是研究不够充分。本文在国内外学者理论和研究的基础上,以2012-2013年沪深A股上市公司为研究样本,运用事件研究法、多元回归法发现审计意见是具有信息含量的,上市公司披露审计报告会产生明显的市场反应。

关键词:信息含量;非标准审计意见;多元回归分析法

1 概述

20世纪90年代,随着上海证券交易所和深圳证券交易所的成立,我国规定,上市公司对外披露的财务报告必须经独立的注册会计师审计并发表审计意见。这表明了审计报告的重要性。

信息含量是指公开披露的信息是否是预期使用者进行投资决策的依据,能否影响投资者的财务决策。审计意见是注册会计师对上市公司的财务信息所出具的鉴证意见,能够提高投资者对会计信息的信任和依赖程度,从而有利于做出正确的财务决策。审计意见的信息含量是指上市公司在披露注册会计师出具审计报告后,外部信息使用者根据意见类型做出投资决策,引起股票价格不同程度的波动。因此,上市公司年报披露的审计意见是投资市场需要的信息,是投资者决策的有用信息,具有信息含量。

对审计意见的信息含量研究,国内外学者已经开展了多年,但是并没有得出一致的结论。我国学者早期对审计意见信息含量的研究发现,审计意见并没有显著的信息含量。可能是由于我国早期证券市场发展并不完善,审计制度不健全。随着近几年我国资本市场快速发展,市场准入制度和监督体系不断完善,上市公司的数量逐年增加,同时披露非标准审计意见的上市公司逐渐增多,这就为我们审计意见的市场反应提供了丰富的资源。本文以2012—2013年沪深两市上市公司年报中披露的非标准审计意见为研究对象, 判断在审计意见披露的较短时间内,非标准审计意见是否会产生市场反应,股票价格下跌;非标准审计意见与标准审计意见产生的股票价格变化是否显著不同;以此来探究我国上市公司披露审计报告是否会引起明显的市场反应,是否具有信息含量问题。

2 研究假设

审计报告是指注册会计师对财务报表是否在所有重大方面按照财务报告编制基础编制并实现公允反映发表审计意见的书面文件。审计报告具有鉴证、保护和证明的作用。

审计报告分为标准审计报告和非标准审计报告。标准审计报告,是指不含有强调事项段、其他事项段或其他任何修饰性用语的无保留意见的审计报告。标准审计报告表明,上市公司披露的财务信息是真实公允的,投资者可以信赖财务报告的内容,并依据披露的信息进行投资决策。非标准审计报告,是指带强调事项段或者其他事项段的无保留意见的审计报告和非无保留意见的审计报告,非无保留意见的审计报告包括保留意见的审计报告、否定意见的审计报告和无法表示意见的审计报告。非标准审计报告表明财务报告中的会计信息可能存在虚假的或影响持续经营的情况,投资者在做决策时要注意分辨 。

理论上来说,如果上市公司被注册会计师出具了标准审计报告,向市场传递的是利好的消息,说明该公司的管理层是值得信赖的,外部信息使用者可以信任上市公司发布的会计信息,增强了决策有用性,资本市场和投资者对上市公司的评价较好。这种情况下,股票的价格可能会保持平稳或略微上涨。而如果上市公司被出具了非标准审计报告,对公司来说是利空的消息,信息使用者会降低对财务信息的信赖度,对公司的持续经营能力和盈利能力产生怀疑,减少或退出对股票的投资,从而使股票价格下跌。由此提出以下假设:

H1:审计意见具有信息含量的上市公司被出具非标准审计意見会引起股票价格的负向变动。

H2:被出具非标准审计意见和标准审计意见的上市公司,股票价格变动显著不同,产生的市场评价不同。

3 研究设计

以传统的市场反应模型为基础,根据假设H1和假设H2设定多元回归模型如下:

CARi:被解释变量,第i家上市公司的累计超额收益;

OPi:第i家上市公司的审计意见,设为虚拟变量,用0和1表示,非标准审计意见为1,标准无保留审计意见为0;

△EPS:每股收益变化率作为控制变量,每股收益反映会计的盈利水平,具有信息含量,会对累计超额收益产生显著影响;

DIVi:股利分配政策,设为虚拟变量,分配股利取1,不分配股利取0。企业分配股利会向市场传递企业经营状况良好的信号,未来发展前景较好,引起股价上升,从而增加企业价值;

InVi:资产规模,作为控制变量,它反映着企业的经营能力和获利能力,但是,资产规模越大,也表明企业的经营风险越大;

OPi×△EPS:反映的是审计意见与每股收益变化率联合作用对被解释变量的影响。

市场反应采用审计报告公布日前后一段时间窗口下的累计超额收益率来表示。本文在选择审计报告日的时间窗口时,选择审计报告公布日前后3个交易日、前后4个交易日和前后5个交易日。没有选择更短的时窗是由于,在审计报告较短时窗内投资者可能还来不及反应。

在计算累计超额收益率时,普遍采用的有两种模型:市场模型和市场调整模型。国外学者在运用对比这两种模型计算累计超额收益率时发现,市场调整模型得到的结果更准确,所以本文采取市场模型来计算累计超额收益率。以下是以市场调整模型为基础计算超额收益率。

具体计算步骤如下:

①计算个股的实际(日)收益率:

Ri,t=(Pt,-Pt-1)/Pt

Ri,t:上市公司i在第t日的实际报酬率;

Pt,Pt-1:分别是上市公司i在第t和t-1交易日的股票收盘价格。

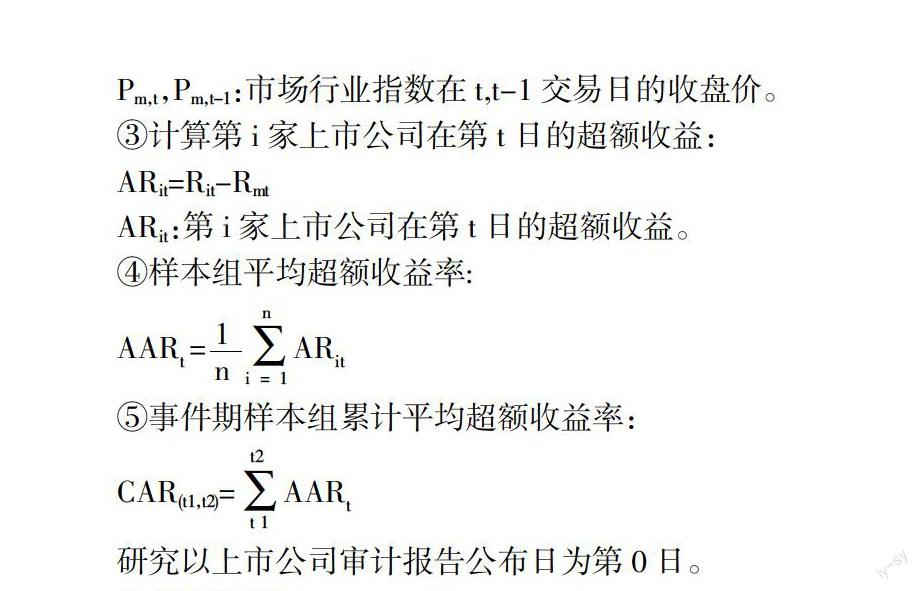

②计算个股期望正常收益率,用市场综合指数收益率代替:

Rm,t=(Pm,t-Pm,t-1)/Pm,t-1

Rm,t:第t日个股期望收益率,通过上市公司i所在的证券市场股票价格行业指数计算得到;

Pm,t,Pm,t-1:市场行业指数在t,t-1交易日的收盘价。

③计算第i家上市公司在第t日的超额收益:

ARit=Rit-Rmt

ARit:第i家上市公司在第t日的超额收益。

④样本组平均超额收益率:

AAR=AR

⑤事件期样本组累计平均超额收益率:

CAR(t1,t2)=AAR

研究以上市公司审计报告公布日为第0日。

4 样本选取

我们以2012年和2013年沪深两市A股上市公司为初始研究对象,剔除了ST、*ST公司以及金融行业的上市公司,将研究样本分为两组上市,一组是在2012年和2013年披露非标准审计意见的上市公司,即研究样本组;另一组是在这两年披露标准无保留审计意见的公司,即控制样本组。本文研究所用财务数据、非财务信息以及审计意见类型和市场收益等数据,都来自国泰安CSMAR数据库。

4.1 研究样本的选取

选取2012年和2013年发表非标准审计意见A股上市公司,包括无保留意见加强调事项段、保留意见、否定意见和无法表示意见。

4.2 控制样本的选取

本文选取发表标准无保留审计意见的A股上市公司作为控制样本组的样本公司,同时要满足以下条件:

①与研究样本公司发布审计报告的年度相同。我国的资本市场还处于不断发展和持续完善的阶段,每一年的政策环境可能会有差异,这样不同的宏观环境下,很难保证相同的审计报告意见类型会产生类似的市场反应。

②与研究样本公司所属行业相同。不同的行业所处的行业生命周期可能不同,选取同一行业可以消除不同行业盈利波动的不一致性,有效控制行业效应对累计超额收益的影响。

③与研究样本资产规模类似。主要是为了防止公司规模影响累计超额收益。

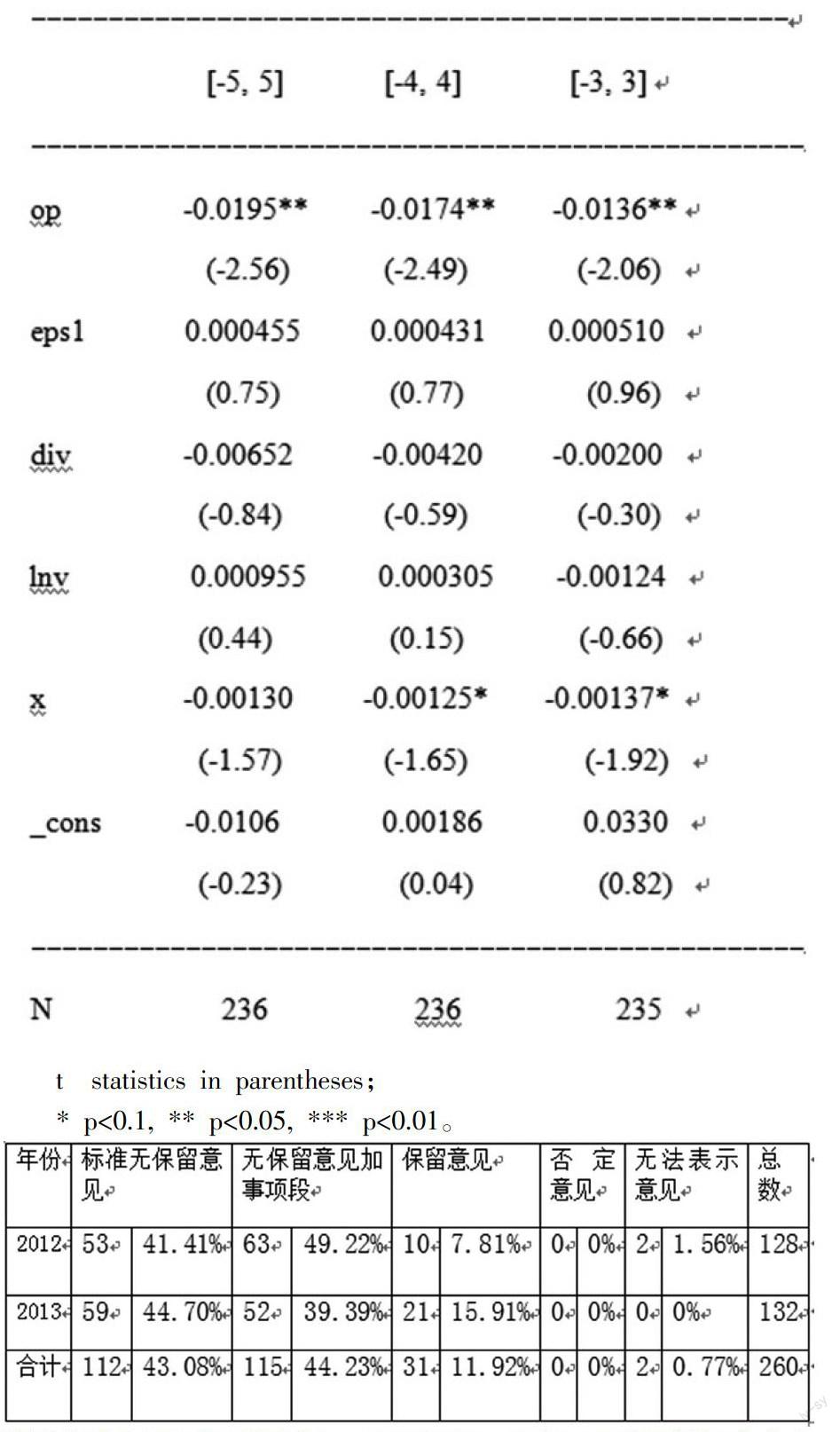

按照证监会公布的最新行业标准,寻找满足上述条件且与样本公司每股收益变化率类似的标准无保留审计意见公司,然后剔除在审计报告公布日前后5天有重大事件发生,以及数据不全或数据无法获取的上市公司。最终得到控制样本公司共112家,其中2012年53家,2013年59家。控制样本公司是通过手工搜集和整理选取的。最终的样本选取结果见下表:

5 结果及分析

根据“3研究设计”中的研究模型,本文通过多元回归法对非标准审计意见的信息含量进行检验。在文中选取较短的时间窗口进行多元回归分析,原因是较短的时间窗口可以排除因其他重大事项对股价波动产生的影响。拟将事件窗口确定为上市公司审计报告日披露前后3天,4天和5天,即[-3,3],[-4, 4],[-5,5],来重点研究非标准审计意见对股价波动的影响方向和影响程度。未选取[-2,2]和[-1,1]时窗是因为太短的时间可能使证券市场和投资者来不及做出决策,不能准确反映非标准审计意见影响股票价格变动的方向和程度。最终得到以下的分析结果:

t statistics in parentheses;

* p<0.1, ** p<0.05, *** p<0.01。

如上表所示,我们可以看到在[-5,5],[-4,4],[-3,3]三个研究窗口中,审计意见(OP)的系数都为负值。与我们的预期一致,表明审计报告是具有信息含量的,被出具非标准审计意见的上市公司,投资者对他们的评价较差,引起了股价的负向波动,假设H1得以验证。上市公司的审计意见,非标准审计意见为1,标准无保留审计意见为0。所以OP的系数是证券市场和投资者对非标准审计意见与标准无保留审计意见反应的差异,三个研究窗口中在5%的显著性水平下显著为负,结果表明市场对非标准审计意见与标准无保留审计意见的反应存在显著差异,假设H2得以验证。

6 结论

本文通过梳理国内外关于审计意见信息含量相关研究,发现信息使用者在投资决策时,不仅重视挖掘发布的财务报告的内含信息,对财务报告的鉴证报告——审计意见报告也开始逐步关注并重视。因此本文以我国资本市场的上市公司数据为基础,来实证考察审计意见的信息含量。通过选取2012年和2013年沪深A股上市公司共260个研究样本,运用事件研究法和多元回归法进行检验,实证结果证明,不同的审计意见会产生不同的市场评价,影响外部信息使用者的投资决策,因此审计意见具有信息含量,从而验证假设;为了提高审计报告信息含量,我们从以下三个方面提出相应的政策建议。

6.1 加强证券监管

我国资本市场还处于不断发展和完善的过程中,建立健全证券市场的准入条件和退出机制,一方面有利于公司上市更加趋于市场化;另一方面,敦促监督上市公司通过合法经营和合法途径来提高经营效率和效果,增強企业的竞争力。

加强对上市公司的监管,建立一系列科学合理的考核指标,坚决制止上市公司提供虚假报告扰乱市场秩序的行为,提高对市场行为的奖励和惩罚力度,从而促进我国资本市场不断健全和完善。

6.2 加强注册会计师行业监管及法律责任

注册会计师提供的审计报告质量的高低直接影响审计意见的信息含量,进一步影响投资者的财务决策。因此要加强对注册会计师行业的监管,严惩注册会计师违反职业道德的行为,通过继续教育等手段增强专业胜任能力,提高审计报告质量,增强审计报告的可理解性。

建立健全审计的法律责任制度和体系,强化注册会计师的法律意识。不断发展和完善检验审计意见的手段和措施,加强奖励和惩罚的力度。

6.3 加强证券投资者的教育

国内外的大量研究发现,无论是财务报告提供的会计信息还是审计报告的意见类型都是具有信息含量的。这就要求投资者需要充分理解并运用财务和非财务信息所传递的信号,及时做出投资决策。因此,加强对投资者的教育就非常有必要,投资者需要了解审计意见的是注册会计师出具的对会计信息真实公允的鉴证,要充分挖掘并正确运用所体现的信息含量。

参考文献:

[1]李增泉.实证分析:审计意见的信息含量[J].会计研究,1999(8):16-22.

[2]陈晓,王鑫.股票市场对保留意见报告公告的反应[J].经济科学,2001(3):78-89.

[3]陈梅花.审计意见信息含量研究——来自中国证券市场的实证数据[D].上海:上海财经大学,2001.

[4]宋常,恽碧琰.上市公司首次披露的非标准审计意见信息含量研究[J].审计研究,2005(1):32-40.

[5]侯国民,恽碧琰,宋常.上市公司连续披露的非标准审计意见信息含量研究[J].审计研究,2007(4):49-58.

[6]张晓岚,宋敏.上市公司持续经营审计意见信息含量的差异性研究[J].审计研究,2007(6):59-66.