从新船投资流向看船市未来风险防范

2015-05-30中国船舶重工经济研究中心李赪

中国船舶重工经济研究中心 李赪

2015年的全球经济正笼罩在增速放缓乃至阻滞的阴影里。以中国为代表的新兴国家发展速度正在急剧放缓,欧洲经济可能再次受希腊危机的拖累。我们注意到,金融动荡对欧洲地区和亚洲地区主要船东国家形成极大压力,促使2015年新船投资剧减。更为值得关切的是,新一轮金融危机风声再起,我们也许应该为未来剧烈的风险做好防范准备!

世界新船投资流向及特点

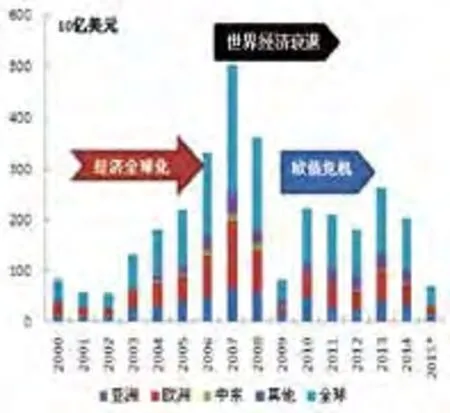

回顾世界新造船市场投资,不仅受世界经济的影响,还与地缘经济发展速度密切相关。近些年,欧洲和亚洲地区是新船投资最多国家的地区,而在2015年这两个地区新船投资急剧减少。

欧洲地区

欧洲历来是航运强国,本身贸易上的需要和欧洲船舶融资的发达,促使欧洲国家成为新船投资的主力军,2000年~2014年欧洲船东约占世界船舶投资47%的份额,所占份额名列第一。根据克拉克松数据,截止2015年7月,欧洲船舶在建资金额最多的5个国家是希腊、挪威、英国、意大利和德国,在2015年前7个月,其新船投资额与2014年同期相比分别下降了54%、62%、87%、4%、75%。

希腊是世界新船投资最多的国家。自2006年,希腊船东投资迅速增长,由2005年的第三位跃居到第一位。在2010年、2011年、2014年的三年里,希腊的新船投资始终占据世界前两位,希腊船东投资领域主要集中在三大常规船型和LNG船领域。2015年7月希腊船舶在建资金额(手持订单额)为全球第一位,为273亿美元。

挪威的船东更加注意开发新的市场增长点。与希腊船东相比,他们看好未来油价,以及油价高涨所带来的海上石油勘探热,所以其将投资领域集中在海洋工程领域。2007年以后,海工以及装备领域爆发式的增长,促使挪威在2010年和2012年投资增长十分迅猛,2015年7月挪威船东在建船舶投资额位居全球第二位,为211亿美元。

在2010年至2014年期间,意大利船东投资新船投资额在11亿至57亿美元之间震荡,该期间意大利船东新船投资在欧洲排名第四位置上震荡,2014年以后意大利和英国船舶投资相继超过了德国。2014年意大利新船投资为54亿美元,2015年7月其在建船舶投资额位居欧洲第四位,达106亿美元。

德国船东在金融危机以前投资迅猛,但在此之后排名逐渐落后。在2006年以前,德国船东在欧洲船东中名列榜首,但此后投资额增长幅度不如希腊船东那样迅猛。在2006年、2007年、2008年这三年,德国依然处在世界新船投资排名的前三位,此后德国新船投资急剧减少,世界排名不断下降。德国主要投资是集装箱船领域,2009年以后的几年间,德国船舶投资已经排到欧洲第六、世界第八的位置上。2014年德国新船投资为34亿美元,为欧洲第四、世界第十一的位置上。2015年7月其在建船舶投资额位居欧洲第五位,达94亿美元。

亚洲地区

对于亚洲的新船投资者而言,该地区船舶投资增长幅度仅次于欧洲地区,2000年~2014年新船投资约占35%的份额。截止至2015年7月,亚洲国家在建资金额最多的5个国家是中国、日本、新加坡、马来西亚和韩国,在2015年前7个月,中国、日本、新加坡的新船投资额与2014年同期相比分别下降了42%、3%、88%,只有韩国船投资额上升了138%。

近些年中国(大陆)船东的新船投资力度不断增大。受中国经济快速发展的影响,自2007年以来,中国船东的新造船投资额也有了跨越式的发展,超越了日本,成为亚洲新船投资之最。2008年中国(大陆)排在全球第三位,投资额为119亿美元。2009年排在全球第二,新船投资为29亿美元。2010年受4万亿量化宽松政策的影响,中国(大陆)新船投资跃居全球之首,为193亿美元,2011年至2014年中国(大陆)新船投资保持在亚洲第一、世界第三或第四名的位置上,约在59亿和138亿美元之间。截止2015年7月中国在建船舶投资额位居亚洲第一位,世界第二位,约277亿美元。

2006年以前,日本船东新船投资位于世界第一,2004年该投资额占全球船舶投资的19%,2006年日本新船投资为206亿美元,占全球12.4%,而2014年日本新船投资为79亿美元,占全球7.8%。自2006年以后,日本船东在船舶行业的投资不断下降。2010至2014年日本新船投资基本处于亚洲第二、世界第四的位置。2010年至2014年日本全年投资新造船市场在63亿~95亿美元之间,而2005年至2008年却在101亿美元~2012亿美元之间。截止至2015年7月日本在建船舶投资额位居亚洲第二位、世界第五位,约208亿美元。

在亚洲,新加坡和韩国是位列日本之后的船东国家。在2005年、2006年期间,韩国新船投资额位于中国(大陆)之前,仅次于日本,在2007年至2009年,韩国船东排位亚洲第三。不过2010年以后这种局面得以改变,受加工贸易和海工勘探发展的影响,韩国船舶投资额日渐减少,而新加坡却一跃成为亚洲第三船舶投资大国。

北美地区

北美国家近些年受页岩革命的影响,新船投资不断上升。2010年~2014年,美国新船投资额在全球第一和第二的位置上震荡。2011年页岩油和页岩气革命刺激北美海洋工程与设备的投资超速发展,就在这一年,美国摘得全球新船投资的桂冠,2012年巴西竞得全球船舶投资的前三甲,加拿大在2014年逐步提升自己的位置。截止到2015年7月,北美国家船舶在建资金额最多的国家是美国、巴西和加拿大,在2015年前7个月,这三个国家新船投资额与2014年同期相比分别下降了86%、71%、40%。

如何看待2015年新船投资缩减

今年全球新船订单增速显著放缓,根据克拉克松数据,今年前7个月新船订单量为4630万载重吨,比去年同期下降34%;新船投资大幅度下跌,与去年同期相比(按美元)下降47%,其中,欧洲国家地区新船投资跌幅为40%,亚洲减少了37%,北美国家下降幅度最大,为76%。在所有地区中,中东国家是唯一的亮点,上涨了48%。

在2015年前7月,船舶在建金额最多的几个国家希腊、挪威、中国、日本、美国、巴西全部放慢下单的步伐,其中希腊、挪威、中国、日本、美国、巴西新船投资额跌幅分别为54%、62%、42%、3%、86%、71%,在这里只有日本新船投资额下降幅度最小,为3%,而美国、巴西和挪威(涉及海工船与装备最多的几个国家)新船投资幅度下降最大。

与此同时,我们也注意到一些船型的变化,今年新船投资下跌速度最快的船型有散货船、海洋工程船及装备、豪华游船,分别下降了90%、65%、68%。而大型集装箱船和大型油轮成为为数不多的亮点。

图1 2000年~2015年7月新船投资

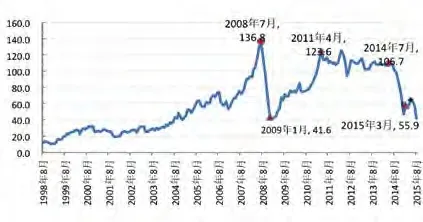

图2 2000年1月~2015年8月25日BDI指数

新船投资下跌与世界经济重大危机事件相关联

2015年世界新船投资急剧减少,与世界经济发展缓慢,航运市场的持续低迷有着密切的关系。我们观察到,在2008年~2009年、2011年~2012年、2014年~2015年,新船投资的下跌都与世界经济重大危机事件相关联。

2007 年8 月由美国引发的次贷危机。该次系统性经济危机致使全球经济在2009 年陷入史上最大的衰退,全球大宗商品价格大跌,贸易锐减。航运指数BDI 在2008 年5 月 到2008 年12 月 间 跌幅甚至达到94%。全球新造船投资2008 年 比2007 年 下 降 了48%,2009 年比2008 年相比跌幅达到了88%。

2010年下半年由希腊事件点燃的欧债危机。2011年受欧债危机的拖累,世界经济复苏的脚步放缓,欧元区经济陷入温和衰退,2012年2月BDI指数达到冰点,危机向“欧洲五国”蔓延。

2014年下半年全球大宗商品市场最瞩目的事件是石油暴跌的“黑天鹅事件”。短短半年之内,国际原油价格跌去一半,出现了二次世界大战以来最大幅度暴跌,其他大宗商品也逐渐趋向疲软。

图3 原油-布伦特月平均价走势 单位(美元/桶)

新一轮金融危机风声再起

2014年10月以来全球金融稳定风险不断加剧,已经转到金融体系的其他构成部分,2015年油价和大宗商品持续陷入低迷状态。由于中国工业大宗商品的消费占全球消费的近一半,中国经济放缓可能会带来广泛的连锁反应,这将影响所有的资源生产国:巴西、中东、中亚、非洲、澳大利亚。

2015年新船投资剧减的风险日益加大。从目前的迹象来看,2015年风险程度应该比2010年表现得更为强烈。

当下,全球金融市场中的一场巨大风暴已然袭来。从现在亮起红灯的信号来看,1997年亚洲货币危机恐重现:BDI指数跌出史上最低。2015年上半年,BDI指数均值跌至623点,超过了金融危机时的最低点663点;股市与债市总是提示金融危机的鲜明信号。全球股市8月24日遭遇自2008年金融危机以来最惨烈下跌,中国股市暴跌拉响警报,从亚洲到欧美的市场无一幸免。欧股收盘大跌5.4%,盘中一度下跌6.7%;美股周一大幅低开,道指一度暴跌逾千点。

同时,大宗商品价格的改变也会给世界经济造成直接冲击。伴随中国股市暴跌引发全球股市动荡,国际油价8月24日跌至六年半低位,纽约原油期货盘中一度下跌逾5%,至每桶37.75美元,创下自2009年2月24日以来新低。伦敦布伦特原油一度跌至42.51美元,创2009年3月以来新低。

自去年下半年以来石油和大宗商品市场暴跌掀起了一阵通货紧缩恐慌。今年7月汤森路透/核心商品CRB指数在本月骤降10%,为2009年初全球通缩触底以来的最低水平,8月全球2/3地区PMI收缩。

在全球各个主要经济体增长黯淡无光的背景下,机构和学者都对增长前景表示出了深深的担忧,纷纷调低预期。在7月的《世界经济展望报告》中,IMF预计2015年全球经济增长3.3%,这是今年第三次调低了该数据。也是在同一天,花旗集团的首席经济学家布堤尔(Willem Buiter)直言,一场全球性经济衰退已经大举袭来,而现在中国需要通过央行启动“直升机撒钱”来实施大规模财政刺激措施,以避免经济滑向深度衰退轨道。

摩根士丹利新兴市场投资管理负责人鲁奇尔·夏尔马(Ruchir Sharma) 警告说,中国的经济疲软态势将延续至下一年,这会使全球经济增长放缓至2%以下,而这很可能是全球经济衰退的开始。而这也将是50年来第一个非美国国家引起的全球经济衰退。目前油价已处于很低水平,而真正可怕的是,油价还有可能进一步下跌,而一旦美联储再在年底前加息,一些综合因素可能引发新一轮的风暴。

我们也许应该为未来剧烈的风险做好防范准备。其一,中国经济放缓更为严重,全球性的通缩使消费和价格螺旋式下跌,大宗商品的持续下跌或低迷等因素也使得船价随之降低,凛冽的寒风致使造船业和船东的债务违约风险变得更加剧烈;其二,对于资产负债率超过60%~70%的造船业和航运企业,现金流严重不足使得问题变得更为脆弱,有些民营小企业极易消失在此风暴中;其三,受大宗商品等因素直接影响的散货船、海工船与装备的订单会急剧下降,集装箱船订单可能也会紧随其后受到世界贸易下滑的影响;其四,美元加息将使得亚洲货币普遍贬值,从目前的形势分析,人民币已不具备持续升值的基础,人民币兑美元即将呈现贬值的趋势,未来金融动荡将更为剧烈。