港强航弱依旧 海工强于造船

2015-05-27刘俊

刘俊

截 至4月30日,在两岸四地上市的72家中国港航船企的2014年年报全部出炉,亏损企业由2013年的15家降至10家,营业收入与净利润同比均有所增长。

5月12日,上海航运交易所《航运交易公报》发布《2014年度中国港航船企创富榜》(《创富榜》)。榜单显示,2014年72家上市企业的收入总额达到7741.24亿元,较2013年的7095.40亿元增长9.10%;利润总额达到409.06亿元,较2013年的169.51亿元大增141.32%。若2014年剔除1家新上市企业,2013年剔除1家退市企业,同口径的71家企业2014年收入总额达到7672.21亿元,较2013年的7022.33亿元增长9.25%;利润总额达到393.20亿元,较2013年的228.73亿元增长71.91%。

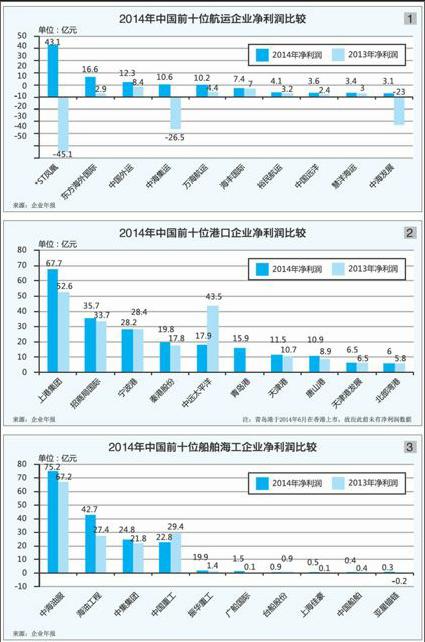

根据《创富榜》收入榜单,中集集团以700.71亿元的总收入超越2013年排名第一的中国远洋,跃居第一,这也是榜单中唯一一家总收入超过700亿元的企业;中国远洋以643.74亿元的总收入紧随其后;中国重工以609.72亿元的总收入排名第3位,同比持平。排名第4~10位的企业分别为:总收入456.60亿元的中国外运、总收入399.06亿元的东方海外国际、总收入362.33亿元的中海集运、总收入329.93亿元的中海油服、总收入287.79亿元的上港集团、总收入283.24亿元的中国船舶以及总收入280.63亿元的长荣海运。

台湾地区3家航运企业收入排名表现稳定,长荣海运位列第10位,同比下滑2位;阳明海运以262.14亿元的总收入位列第12位,同比下滑1位;万海航运以130.26亿元的总收入位列第18位,同比下滑1位。

值得一提的是,在收入榜单中,唯一一家取得负值的是已经改名为华荣能源的原中国熔盛重工,其去年总收入为-38.02亿元(2013年收入为13.44亿元)。华荣能源收入显著减少主要是由于取消造船合同的收入拨回。

根据《创富榜》净利润榜单,中海油服依然以75.20亿元的净利润蝉联冠军;上港集团以67.67亿元的净利润紧随其后;*ST凤凰以43.07亿元的净利润由2013年第70位火箭般蹿升至第3位,似乎让人大跌眼镜。正处于暂停上市期间的*ST凤凰去年成功破产重组,其巨额收益主要源于破产重整债务重组收益。

除了“闯入”的*ST凤凰外,净利润榜单的前十位均为港口及海工企业。排名第4~10位的企业分别为:净利润42.67亿元的海油工程、净利润35.70亿元的招商局国际、净利润28.19亿元的宁波港、净利润24.78亿元的中集集团、净利润22.76亿元的中国重工、净利润19.80亿元的秦港股份和净利润17.91亿元的中远太平洋。

整体来看,港口企业及海工企业排名靠前,在净利润榜单中,有5家港口企业和4家海工及海工相关企业。航运企业排名有所提升,除*ST凤凰因债务重组收益跃至第3位,东方海外国际由第26位上升至第11位,中海集运由第69位上升至第16位。

此外,去年6月6日,青岛港在香港联交所主板挂牌,上市后首次业绩表现喜人,以69.03亿元的总收入排名收入榜单的第28位,以15.86亿元的净利润排名净利润榜单的第12位。

航运企业排名大幅提升

去年,航运企业的业绩表现大大优于2013年。2013年15家亏损企业中,有11家为航运企业,其中不乏大型航运企业;去年10家亏损企业中,6家为航运企业,数量有所减少且亏损额大幅收窄。

在收入榜单前十位企业中,航运企业占据半壁江山:中国远洋以643.74亿元名列第2位,同比下降1位;中国外运以456.60亿元名列第4位,同比持平;东方海外国际以399.06亿元名列第5位,同比持平;中海集运以362.33亿元名列第6位,同比持平;长荣海运以280.63亿元名列第10位,同比下降2位。

从收入排行情况来看,整体而言,航运企业排名较为平稳。排名获得最大提升的是中外运航运,由2013年的第52位跨越26个位次,直接来到第26位;排名下滑最大的则是金辉集团,由2013年的第43位下滑至第53位。

尽管在收入榜单中航运企业表现尚可,但在净利润榜单中,挤进前十位的仅有*ST凤凰,若去掉非经营因素带来的净利润,航运企业中表现最好的无疑是东方海外国际,以16.55亿元的净利润在净利润榜单中位列第11位。

去年净利润前十位的航运企业共实现净利润114.38亿元,同样10家企业,2013年净利润总额为-63.31亿元,如此变化可谓翻天覆地。若以2013年排名前十位航运企业的净利润总额37.42亿元相比的话,去年航运企业的净利润增长也是相当可观,增长率达到205.67%。

去年净利润排名前十位的航运企业中,航运央企业绩有相当大的改善,占据5个名额。其中中海集团旗下的两家企业中海集运和中海发展更是从2013年的巨亏中成功打了一个“翻身仗”,中海集运由亏损26.46亿元到盈利10.61亿元;中海发展由亏损22.98亿元到盈利3.12亿元。

台湾地区在航运企业净利润排名前十位中占据3个名额。万海航运在净利润榜单中排名第17位,在航运企业中位列第5位,这也是台湾地区航运企业的最高排名,这与万海航运深耕亚洲区域市场取得良好收益相关。裕民航运和慧洋海运在航运企业净利润榜单前十位中分别位列第7位和第9位。与2013年相比,这3家企业的排名均有小幅下滑。

整体而言,相对于2013年的大面积亏损,航运企业去年的业绩有明显提升,榜单排名也有明显提升。在净利润榜单排名上,除*ST凤凰跃升至第3位外,中海集运也从第69位跃升至第16位,中海发展从第68位上升至第30位,长荣海运从第65位上升至33位,招商轮船从第67位上升至33位,中远航运从第49位上升至第38位,阳明海运从第66位上升至第47位。endprint

港口企业排名稳中略降

在近几年的航运低迷期中,港口企业一直以“朝南坐”的态势保持收入与净利润的稳定增长,但港口企业同时也面临增长趋缓、业务趋同的发展窘态。

在收入榜单前十位中,上港集团以287.79亿元的总收入位列第8位,同比上升1位,这也是唯一一家港口企业。

从收入榜单来看,港口企业排名较为稳定,天津港发展以264.74亿元位列第11位,同比上升4位;天津港以255.28亿元位列第13位,同比上升3位;宁波港以134.15亿元位列第17位,同比上升1位;大连港以79.42亿元位列23位,同比上升3位;去年在香港上市的青岛港以69.03亿元的总收入位列收入榜单第28位。

两家码头公共运营商招商局国际和中远太平洋分别以65.14亿元和53.24亿元的总收入位列收入榜单第29位和第32位,同比均下滑2位。

内河港口方面,皖江物流(原名“芜湖港”)以21.54亿元的总收入位列收入榜单第16位,同比下滑9位;重庆港九以18.95亿元的总收入位列榜单第42位,同比上升9位;南京港以1.50亿元的总收入位列榜单第68位,同比上升1位。

尽管进入收入榜前十位的仅有1家,但在净利润榜单中,港口企业的整体优势显露无疑。在净利润榜单前十位企业中,港口企业占据5席:上港集团以67.67亿元位列榜单第2位,同比持平;招商局国际以35.70亿元位列榜单第5位,同比下降1位;宁波港以28.19亿元位列榜单第6位,同比持平;秦港股份以19.80亿元排名第9位,同比持平;中远太平洋以17.91亿元位列第10,同比下滑7位。

去年净利润榜单前十位的港口企业共实现净利润219.97亿元,若去掉去年刚上市的青岛港,其余9家港口企业净利润总额为204.11亿元,较2013年的净利润总额207.79亿元小幅下滑1.77%。若与2013年排名前十位港口企业的净利润总额216.83亿元相比的话,则小幅增长1.45%。

2014年净利润榜单前十位的港口企业中,除两家公共码头运营商招商局国际以及中远太平洋外,其余8家都是沿海港口企业,上港集团依然独占鳌头,同为长三角港口的宁波港紧随其后。去年上市的青岛港以15.86亿元的净利润在港口企业中排名第6位。

总体而言,港口企业的净利润保持小幅增长态势。在中国经济进入新常态、进出口贸易增长趋缓的态势之下,港口企业的高速增长期告一段落,港口企业同样面临转型升级的挑战。

船舶海工企业排名分化

去年是中国造船业转型升级的重要年份,一方面,南北两大造船集团开始规模宏大的整合行动;另一方面,民营造船企业则不断传出破产、重组、转型等多方面信息。而4家海工及海工相关企业尽管面临油价暴跌的态势,在收入和净利润方面依然保持稳定态势。

收入榜单前十位中,有4家船舶海工企业:中集集团以700.71亿元摘得桂冠,同比上升1位;中国重工以609.72亿元位列第3位,同比持平;中海油服以329.93亿元位列第7位,同比上升3位;中国船舶以283.24亿元位列第9位,同比上升4位。

从收入榜单整体而言,除了4家海工及海工相关企业之外,造船企业在收入方面的排名基本保持稳定。已改名为华荣能源的原中国熔盛重工以负收入的“姿态”成为收入榜单中唯一的例外。华荣能源因为取消造船合同的收入拨回,以-38.02亿元的总收入位列收入榜单最末一名,成为民营造船企业经历痛苦转型的一个缩影。

在净利润榜单方面,排名前十位的企业中,海工及海工相关企业有3家,造船企业有1家:中海油服以75.20亿元蝉联榜单第一;海油工程以42.67亿元排名第4位,同比上升3位;中集集团以24.78亿元排名第7位,同比上升1位;中国重工以22.76亿元排名第8位,同比下滑3位。

2014年净利润榜单前十位的船舶海工企业共实现净利润为171亿元,较2013年净利润总额148.50亿元增长15.15%。若与2013年排名前十位的船舶海工企业净利润总额149.95亿元相比的话,则同比增长14.04%。2014年净利润榜单前十位的船舶海工企业中,除中国重工以及台船股份外,其余8家企业净利润均获得增长。

亚星锚链和*ST钢构成功实现扭亏为盈,亚星锚链以2988万元的净利润位列榜单第56位,同比上升3位;*ST钢构以1033万元的净利润位列榜单第61位,同比上升2位。

净利润榜单上10家亏损企业中,造船企业有3家:中海船舶亏损4.99亿元,位列榜单第68位,同比下滑4位;*ST舜船亏损18.08亿元,位列榜单第70位,排名由第37位大幅下滑33个位次;华荣能源则以77.55亿元的巨额亏损位列净利润榜单最末,2013年以亏损86.85亿元同样位列末位。

整体而言,中国船舶海工企业正处在整合与转型的过程中,在此期间,业绩出现分化是非常正常的现象。伴随着中国最大民营造船企业中国熔盛重工改名为华荣能源,并预备出售造船业务。上一波航运高峰带来的造船高峰正逐渐开始去泡沫化,造船行业将出现集中化、大型化态势。endprint