自然资源资产负债核算的意义与框架

2015-05-25刘西友

刘西友

一、自然资源资产负债核算的意义

一个国家在特定时点的自然资源资产负债状况,是该国国情国力的重要标志和核算指标。分析自然资源资产负债的总量和分布状况,可以全面摸清家底、了解综合国力和基本国情。将各年的自然资源资产总额和自然资源资本列成时间序列,分别计算增长速度,可以反映自然资源在一定时期内和各个不同时期的变动情况;把自然资源资产负债数据与人口数量联系起来,就可以计算出人均自然资源水平;根据地区划分和城乡划分,可以研究地区间和城乡间自然资源的差异程度及变化趋势。把上述这些指标综合起来,便能全面分析研究一个国家或一个地区在一定时点上拥有的自然资源总和,进行不同国家和不同地区的对比,进而判断和把握本国本地区在自然资源使用和管理中的实力水平和所处位置。决策部门根据这些分析资料,可以研究国家和地区的中长期经济规划和发展战略,制定相应政策,以确保生态文明建设与经济、政治、文化和社会建设的协调、健康发展。

(一)回应生态文明建设领域的现实紧迫问题

在现有市场定价机制下,由于很多自然资源没有完成产权确定,更谈不上对这些资源进行合理定价,导致许多矿产资源、水资源等被过度开采或者不计成本地滥用。有一些自然资源压根就没有纳入市场定价,结果使这种免费产品被无约束地使用,造成了经济社会无法承受的代价,导致了负财富效应问题。加强自然资源资产负债核算,让自然资源价格更加充分地反映自然资源的稀缺程度,有利于实现自然资源的合理定价和有偿使用,提高自然资源的使用和保护效率,从而缓解经济发展与资源环境的矛盾。

(二)促进市场在资源配置中起决定性作用,推动政府作用更好发挥

探索编制自然资源资产表,就是要核算自然资源资产负债的存量及其变动情况,以全面记录当期各经济主体对自然资源的占有、使用、消耗、恢复和增值活动,评估当期自然资源价值量的变化。唯此,才能更好地体现自然资源价值,才能彻底贯彻“凡是能由市场形成价格的都交给市场”的原则,使免费使用的自然资源变成有价值的资源,变成“谁使用谁付费”的资源。对政府来讲,优化生态文明建设的顶层设计和决策部门,环境与发展综合决策机制,离不开自然资源资产核算的基础数据支撑。科学有效的自然资源资产负债核算结果,有利于理顺区域、流域环境管理体制,明确资源和生态环境管理部门职能分工,落实不同部门的生态保护责任,从而有利于在生态文明建设中政府作用的更好发挥。

(三)为完善生态环境损害责任追究制提供依据

领导干部自然资源资产离任审计,是生态环境损害责任追究制的关键环节,而编制自然资源资产负债表则是领导干部自然资源资产离任审计的基础和依据。如果这个变化是正的,说明当期的自然资源资产是增值的,当期地方政府的生态政绩是正的,对生态文明建设做出了贡献;反之则意味着当期的自然资源资产在贬值或下降,说明辖区政府的生态政绩是负的,领导应负相应的责任。同时,在对领导干部实行自然资源资产离任审计上,不仅要关注自然资源资产的数量变化,更要关注一些自然资源资产的质量变化,如森林生态系统的生态多样性、土壤环境质量变化等情况。

二、自然资源资产负债表的基本框架

(一)核算范围和主体

自然资源资产负债核算的范围,包括我国所有常住机构单位拥有或者占有的自然资源资产、负债和资产负债差额(自然资源资本或者自然资源资产净值)。结合自然资源的特点,自然资源能否作为会计核算主体的自然资源资产加以确认,应符合如下确认标准:自然资源的所有权或者使用权属于本核算主体;该此项资产可以在将来给核算主体带来直接或间接收益。负债是指企业过去的交易或事项形成的现实义务,履行该义务预期会导致经济利益流出企业。自然资源负债可以定义为,由于核算主体以往的经营活动、意外事故或预期可能发生的事项对环境造成破坏或影响,而应当由核算主体承担的、需要以资产或劳务偿付的义务,是核算主体未来将要发生的支出。

自然资源资产负债核算的主体,由我国经济领土内所有常住机构单位组成,其自然资源资产负债是我国的自然资源资产负债组成的基础。因此,要核算我国的自然资源资产负债,应对该国的常住机构单位进行核算,即在我国境内所有的常住机构单位均属于自然资源资产负债核算的统计调查单位。我国现行法律关于自然资源产权的规定散布于《宪法》、《民法通则》、《土地管理法》、《草原法》、《森林法》等法律以及大量的行政法规和部门规章中,体系庞杂。从总体上看,自然资源的产权制度依据资源种类不同,在所有权、使用权、转让权上的具体安排也不同。从产权结构看,产权分离、层次明晰;从产权性质看,公有产权、私有产权相混合;从产权效率看,比完全的公有产权或私有产权具有更大的弹性。由于只凭企业核算自然资源使用情况,难以反映整个社会对资源的补偿要求,各级政府应当建立对所管辖区域的自然资源总量的核算体系。应当按照“所有者和管理者分开”和“一件事由一个部门管理”的原则,落实全民所有自然资源资产所有权,建立统一行使全民所有自然资源资产所有权人职责的体制。

(二)计量方法

第一,矿产资源、水资源、森林资源的价值计量。由于这三种资源的市场价格较为完善,可以用市场估价法进行计量核算,即以现期经济活动对上述三种资源的耗减量和相应的市场价格为基础,计算该种资源的经济使用价值。但考虑到现行的这些资源的市场价格是建立在资源无偿使用、永续不竭基础上的,没有考虑到代际的公平性和人与自然的协调性,因此,价格明显偏低,应在此基础上加上资源所有者权益价格、时间调节系数和环境调节系数,进而形成完整意义上的生态价格。

第二,土地资源、草原资源的价值计量。这两种资源宜采用收益还原法,它是依据替代与预测原理,着眼于未来的预期收益,以适当的还原利率折为现值。现以耕地为例计算其每亩价格。

每亩耕地价格= 每亩土地净收益/收益还原率=(农作物种植业的每亩产值- 每亩成本总额- 每亩投资的机会成本)/收益还原率。

在上述每亩耕地价格计算基础上,加上资源所有者权益价格、时间调节系数和环境调节系数,就是每亩耕地的耗减价值。其它土地资源、草原资源的价值,也可按此方法计算。

(三)披露模式

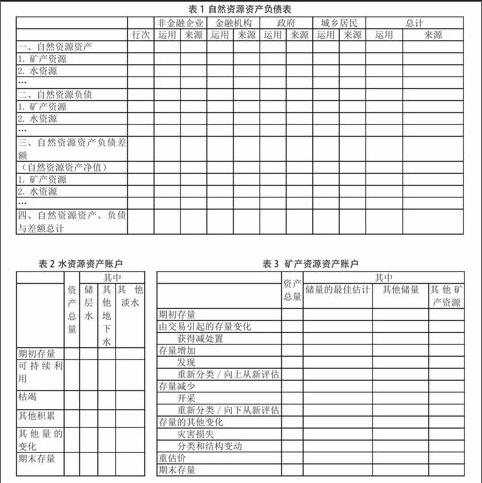

如表1所示,自然资源资产负债表应当借鉴国民资产负债表的一般通用表式,即自然资源资产与负债项目×机构部门的矩阵表式,主栏为自然资源资产与负债项目,宾栏为机构部门,在每一机构部门下设使用项和来源项, 即自然资源资产方列在使用项下,自然资源负债方及资产负债差额项列在来源方下。

国民资产负债表的主栏共有四个部分:自然资源资产、自然资源负债、自然资源资产负债差额(自然资源资产净值)、自然资源资产、负债与差额总计。在每一类大项中,又包含若干个子项目。

自然资源资产负债表内相应的各项自然资源资产、负债的差额,为该时期自然资源资产负债的全部变化,这些变化正是通过积累的系列账户体现的。积累账户主要是对自然资源的资产负债流量进行核算,以水资源和矿产资源为例的积累账户见表2和表3。自然资源资产负债表与积累账户在资产、负债、净值的项目分类上,应当保持一致。

二、自然资源负债

1.矿产资源

2.水资源

三、自然资源资产负债差额

四、自然资源资产、负债与差额总计