“行为定价保险”:车险定价与驾驶行为理论

2015-05-23韩成卉赵绰翔郑苏晋

韩成卉赵绰翔郑苏晋

(中央财经大学保险学院,北京100081)

“行为定价保险”:车险定价与驾驶行为理论

韩成卉赵绰翔郑苏晋

(中央财经大学保险学院,北京100081)

保险风险大多与被保险人的行为息息相关,一些行为理论有助于保险公司更好地了解并控制风险。本文将人的行为和心理等因素考虑进保险定价之中,构建“行为定价保险”,认为不论是对传统商业车险还是新兴的车联网保险,在定价因子选择和无赔款优待体系调整等方面,驾驶行为理论都可以提供一定的理论支持。

驾驶行为理论;车险定价;行为金融;“行为定价保险”

随着互联网、大数据时代的到来,各行各业对于数据的挖掘与运用都在不断地深化提高。作为物联网分支中发展最快、成熟度最高的领域,车联网①在我国正在飞速发展,在众多行业中已经有了成熟的应用模式。车联网可以收集车与人、车与车、车与路的属性信息和静、动态信息,从而形成一个极为庞大的数据库,为使用车联网的行业提供其所需要的数据信息。

通过车联网,保险公司不仅可以获得更精确的车辆相关数据,还能够收集诸如驾驶员相关的行为数据等范围、种类都更加广阔的信息,因此,车险定价因子的类型也将更加丰富多样。

目前,我国的车险费率正在进行市场化改革,由行业定价逐步转为保险公司自主定价。现在的车险定价因子按照来源可分为从人因素、从车因素和环境因素三大类。其中,从车因素是当前保监会规定必须使用的定价因子;而从人因素则多是各保险公司自发加入的,是一些跟驾驶人相关的因素,如年龄、性别等,有的保险公司使用的定价因子甚至有几十个之多。而从国外已有的车联网保险来看,其定价因子中同样包含很多与驾驶人行为相关的从人因素,如年度行驶里程数、平均行驶速度等等。

虽然国内外保险业都开始逐渐采用从人因素的车险定价因子,可是其背后的理论依据,即为什么要加入这些与驾驶行为相关的从人因素,还不是十分清晰。在金融领域中,已经有众多学者结合心理学、社会学等对传统金融学假设进行了修正,将人的行为和心理考虑进投资决策之中,形成了行为金融学这一新兴的理论。

基于这样的背景,一个很自然的问题就是,将人的行为和心理等因素考虑进保险定价之中,是否也可以构建一个新的保险理论研究方向——“行为定价保险”?而这也正是本文希望解决的问题。

一、“行为定价保险”的提出

由于市场的参与者是形形色色的人,所有经济学科的研究归根结底都与“人”相关。在传统的经济学、金融学领域中,所有理论都基于“理性人”假设,而这种“理性人”的假设在现实市场中并不能完全成立。因此,为了使理论能够更确切地解释市场,众多学者尝试将人的行为和心理等因素考虑进传统金融学的假设及模型。

2002年的诺贝尔经济学奖颁发给了期望理论的奠基人之一卡尼曼(Kahneman),这标志着当代经济学正在发生一次“行为学转向”,我们正在步入一个行为金融时代。

作为金融领域三大支柱之一的保险行业,其本质是分散风险,即由众多具有同质风险的主体共同承担未来可能发生的风险,其与被保险人的行为可谓息息相关。同时,在现实市场中,还存在着信息不对称的情况以及伴随而来的道德风险,被保险人的行为对保险行业的经营有显著的影响。这些都决定了保险行业是一个需要考虑人的行为的行业。

随着科技日新月异的发展,以及信息收集手段的进步,保险公司可以得到更多有关被保险人,或者说是保险风险相关行为人的信息,如行为人的行为特征、心理倾向以及主观预期等。这些信息如果被应用于保险产品的定价,或者保险公司的风险控制中,能够帮助保险公司减轻或是解决部分信息不对称的影响,从而使保险公司对其面临的风险有更深入的认识和了解,有助于保险公司更好地量化和控制风险。

国外学者已经开始关注保险各方的行为,并针对被保险人、保险人、监管者的行为决策进行了深入研究(昆鲁斯,2013),用行为经济学来解释保险中发生的种种行为。

与此同时,在当前市场的保险定价环节中,保险公司已经开始越来越多地考虑与被保险人相关的因素对风险的影响。例如,在车险定价中,各保险公司会设置驾驶人的年龄、性别、驾驶经验等定价因子。

基于上文所述,本文提出“行为定价保险”(Behavior Based Insurance)的概念。

所谓行为定价保险,是指对数据②经过收集、整理、分析和研究后,以心理学、社会学等行为领域的相关理论为基础,将人的行为特征、心理倾向以及主观预期等信息加入保险定价之中并作为费率因子的保险产品及相关理论。

行为定价保险的概念与行为金融学相似,不论是在金融领域还是保险定价中考虑与人的行为相关的信息,都是心理学、社会学等行为理论在金融及保险领域的一种更专业的应用。但二者又存在着不同,行为金融学已经是一套相对完整的理论体系,而我们提出的行为定价保险仅指在定价过程中考虑并使用与人的行为等相关信息的保险产品及相关理论。在这些保险产品中,当前最具代表性的是商业车险产品,保险公司已经开始在车险定价因子中加入从人因素。因此,本文从车险领域着手研究,发现在车险定价中加入从人因素与驾驶行为理论密切相关。

二、与车险风险高度相关的驾驶行为理论

车险保障的风险与交通事故密切相关,而人的因素则一直是造成道路交通事故的主要原因。据调查显示,95%左右的事故与驾驶员的故意违规和过错行为有关。研究驾驶员的驾驶行为,从某种程度上可以帮助保险公司在定价过程中确定更合理的定价影响因素,使车险费率的厘定更为合理。

目前学术界对驾驶行为的研究多在心理学、社会学等方面,几乎没有人将驾驶行为理论与保险联系起来。我们希望能够将驾驶行为理论作为车险定价的部分理论基础,首先就要先了解现有的驾驶行为理论模型。

整理归纳目前常见的驾驶行为理论,我们发现,如果按照现在和将来划分时点,这些模型主要从两方面对驾驶行为进行了研究:一是研究驾驶员现在的驾驶行为;二是研究如何预测驾驶员未来的驾驶行为。

(一)研究现在驾驶行为的理论

对于“现在”时点发生的驾驶行为,现有的驾驶行为理论已经可以较好地给予分析和解释。这些理论在认识驾驶行为方面主要解决了下列四个问题:

1.驾驶行为是什么?——描述性驾驶行为理论。描述性驾驶行为理论是指那些对不同特征的驾驶行为进行静态的、分类表述的理论。这类理论对不同的驾驶行为进行了描述,并依据其不同特征进行了分类归纳,解决了“驾驶行为是什么”这一问题,构建了进行驾驶行为研究的基础。

描述性驾驶行为理论主要有层级理论和研究异常驾驶行为理论两种。

层级模型简洁而完整地描述了驾驶中各种层次行为的不同特征,这种细化和区分对于驾驶行为的描述、车载驾驶系统的功能设计以及风险驾驶中干涉措施的提出都具有重要的意义。研究异常驾驶行为的理论主要有里森(Reason)在1990年提出的事故原因模型(Accident Causational Model,ACM)以及他开发的驾驶员行为问卷(DBQ,Driver Behavior Questionnaire)。在我国,还有学者发展了我国驾驶员行为问卷(CDQ,Chinese Driving Questionnaire),并得出了不同的代表因子。

研究异常驾驶行为的理论为交通事故成因的进一步研究奠定了基础。

2.驾驶行为如何决策?——信息处理理论。威肯斯(Wickens)在1992年提出了一个有限能力的信息处理理论,用以广泛解释人类的一般信息处理过程。

施纳尔(Shinar,2007)将这一基本理论在驾驶领域中进行了发展,提出了一个有限能力的驾驶员信息处理模型,来描述驾驶员驾驶过程中的信息处理过程。

在我国,贾洪飞等人(2006)也在对由人、车、路、环境所构成的交通系统建模与分析的基础上,提出了驾驶员的信息处理结构模型。

信息处理理论解释了驾驶员从接受外界信息到做出反应与决策的整个过程,解决了“驾驶行为如何决策”这一问题。但在信息处理模型中,驾驶员是以被动接受和反映信息流的角色出现的,尚未考虑驾驶员的主观意愿,因此还不能解释驾驶员为什么会做出这样的反应和决策。

3.驾驶行为为何如此决策?——动机理论。动机理论主要描述了在驾驶过程中,驾驶员会在一定范围内主动控制他们所遇到的风险,而且这种控制并非总是向着降低风险的方向。动机理论解答了“驾驶行为为何如此决策”这一问题,即决策是由驾驶员对风险水平与自己可承受程度的主观判断决定的。

在驾驶过程中,驾驶员不仅仅有安全的动机,还存在希望缩短时间、节省精力、获得驾驶中的舒适感、展示名誉地位等多种常常与驾驶安全相悖的动机。因此,驾驶员并非追求最大的安全,而是在保证有限危险的前提下,尽量追求其他动机的满足。

迄今为止,动机理论更多是作为一种定性的理论得到应用,用来指导、检验和预测一些安全干预手段的效果。另外,动机理论由于缺少严谨的数据验证,也受到了一定的质疑。

4.驾驶行为受周围环境影响吗?——情境中介理论。情境中介理论(Contextual Mediated M odel,CMM)强调人的因素以及人格中的倾向性在事故卷入中的作用,指出人格可以和其他因素产生交互作用,如情境因素。结合与事故卷入的直接和间接关系,把可能对事故卷入产生影响的因素分为两类:周边情境因素和中心情境因素。

情境中介理论将驾驶员与周边环境联系了起来,解答了“驾驶行为受周围环境影响吗”这一问题。

(二)预测未来驾驶行为的理论

除了研究“现在”时点发生的驾驶行为,还有的驾驶行为理论是为了通过研究过去及当前的驾驶行为或其他一些因素,再利用现有信息预测未来可能发生的驾驶行为。

1.理性与感觉驾驶行为理论。理性与感觉驾驶行为理论主要是为了解释驾驶员的驾驶行为从根本上是如何形成的,是由哪些因素影响并决定的。其中,计划行为理论(Theory of Planned Behavior,TPB)假设人是完全理性的,从理性的角度分析了行为形成的决定性因素;而躯体标识理论(Somatic M arker Hypothesis)则认为人是不可能时刻保持理性的,并且人的感觉也是其行为的决定因素之一,从感觉的角度分析了行为是如何形成的。

这两个驾驶行为理论的最终目的都是为了通过研究驾驶员过去的行为及其决定因素,来预测驾驶员未来发生相同行为的可能性。

2.安全驾驶行为理论(Safety-related Driver Behavior Model,SDBM)。该模型是由费许尔和哈特(Verschuur和Hurts)借鉴里森(1990)的事故原因模型并结合计划行为理论而来的,可以说是计划行为理论在驾驶行为领域的拓展。

该理论认为不安全行为可以直接导致事故卷入,不安全行为包括违章、疏忽失误、危险失误。该模型还增加了致因行为(causal behaviors)因素,包含计划行为理论变量和策略变量。

对该理论的批评主要是模型中涉及的变量多,导致很难分辨出影响不安全驾驶行为的突显因素。另外模型对不安全行为前提条件的划分不够清晰,如身体前提条件既包含驾驶员驾驶时的生理状态,同时也包含驾驶员的心理状态。

3.威慑理论(Deterrence Theory,DT)。威慑理论又被称为惩罚规避,被广泛地应用于驾驶安全的评估与道路安全的发展,特别是对违章和违法行为的预测,例如,超速、危险超车和酒后驾驶。该理论是从社会学和犯罪学的角度来研究法律威胁对行为的影响。该理论认为人们因为感知到驾驶违规行为的风险和对法律惩罚的恐惧,从而放弃实施违规违法行为。

虽然该理论能够对道路违规违章行为起到预防作用,但也有研究者对该理论提出了批评,指出该理论过于关注法律制裁的作用,而忽略了其他影响因素,如:性格特征、道德规范、实施违规行为的机会以及社会文化因素等对实施违规行为的影响。

三、驾驶行为理论与车险定价

(一)驾驶行为理论与车险定价因子选择

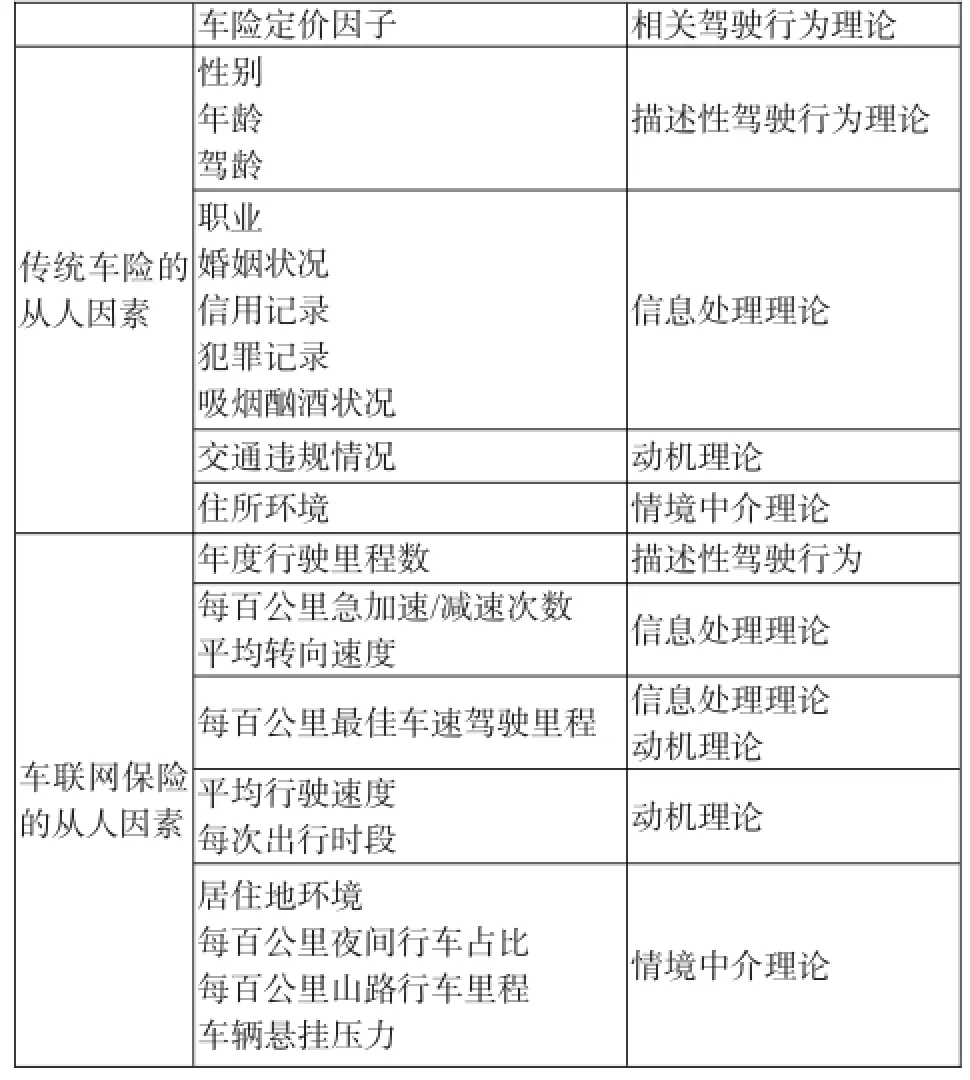

当前的保险市场上,传统商业车险的定价因子一般分为从人因素和从车因素两大类,有的保险公司还会考虑环境因素,而数量则从十几个到几十个不等。这些定价因子中的从人因素一般都包括了驾驶人的年龄、性别、驾驶经验(驾龄),有的还涉及驾驶人的职业、婚姻状况、信用记录、犯罪记录、吸烟及酗酒状况等等。

一方面,随着车联网的出现,保险公司将接触到更多关于驾驶人的动态数据,如年度行驶里程数、平均行驶速度、每百公里急加速/减速次数、平均转向速度、每次出行时段、每百公里最佳车速驾驶里程等等。这些都可以成为车联网保险中新的定价因子,因为它们都与驾驶人的风险驾驶行为有直接而显著的关联。另一方面,车联网还将为保险公司带来驾驶人在驾驶过程中的环境信息,这将改变车险定价中所使用的环境因素。车联网提供的是与驾驶人在驾驶过程中遇到的环境状况联系更加紧密的数据,如居住地环境、每百公里夜间行车占比、每百公里山路行车里程、车辆悬挂压力等。这些与驾驶行为更具关联性的环境因素也将成为车联网保险定价因子中的重要构成部分。

保险公司选择的车险定价因子,在理论上都是合理可行的,上文介绍的驾驶行为理论为其提供了理论基础。

1.描述性驾驶行为理论。描述性驾驶行为理论是从决策模式和心理动机的角度对一般性驾驶行为和错误驾驶行为进行了分类。这是驾驶行为模型中最为基础的模型,众多有关驾驶行为的研究都是在这种分类上进一步进行的。保险公司了解掌握这一类模型,对理解驾驶员行为类型、确定车险定价中的影响因子等方面具有重大意义。

我国有学者利用DBQ问卷调查分析了我国部分驾驶员,发现性别、年龄、驾照的持有时间、迄今驾驶的里程总数等因素对驾驶员的风险驾驶行为有明显影响。保险公司在传统商业车险的定价因子中已经加入性别、年龄、驾龄等从人因素,与此同时,车联网保险的定价因子中加入了年度行驶里程数这一因素,描述性驾驶行为理论正说明了这些定价因子的加入是十分合理的。

2.信息处理理论。从信息处理理论中可以清晰地看出驾驶人的特征,如个性、态度、经验、视力、损伤等会通过影响驾驶人的认知与注意能力、驾驶人的决策以及驾驶员的反应能力等,从而最终决定驾驶行为。

传统商业车险定价因子中的职业、婚姻状况、信用记录、犯罪记录、吸烟酗酒状况等从人因素都属于驾驶人的特征,从侧面能够反映驾驶人的个性态度以及身体状况,根据信息处理理论,这些因素最终将可能影响驾驶行为。

车联网保险定价因子中的每百公里急加速/减速次数、平均转向速度、每百公里最佳车速驾驶里程等因素,都与驾驶人的驾驶习惯相关,取决于驾驶人的个性、态度、经验等因素,因此,这些定价因子与驾驶行为密切相关,会影响车险风险。

3.动机理论。动机理论率先描述了驾驶员的行为调整依赖于他们可接受的风险程度,说明了在不同的环境和情况下,当驾驶员面临的外部风险程度不同时,驾驶员会采取不一样的驾驶行为以达成自己的不同动机,如缩短时间、获得驾驶中的舒适感等等。当驾驶员试图达成这些动机的时候,往往会表现在行车速度、交通违规等方面,并受到行车时间、驾驶路线等的影响。

因此,在拥有车联网设备之后,在车联网保险的定价因子中加入与车速、驾驶时间及路线、超速等相关的因素,如平均行驶速度、每次出行时段、每百公里最佳车速驾驶里程等因素是非常合理的。

4.情境中介理论。情境中介理论强调了驾驶中的情境因素,特别是驾驶过程中与驾驶人相关的情境因素对驾驶人不安全驾驶行为的影响,从理论上说明了环境因素对车险风险确实会产生影响。这为车联网保险的定价因子中考虑居住地环境、每百公里夜间行车占比、每百公里山路行车里程、车辆悬挂压力等环境因素提供了理论支持。

表1:车险定价因子与相关驾驶行为理论列表

我们总结了车险定价因子中常见的从人因素,以及与其相关的驾驶行为理论(见表1)。

(二)驾驶行为理论与车险NCD系统

在车险中,无赔款优待体系(NCD)是另一个非常重要的费率调整手段。实质上,NCD是根据驾驶人在本年度的表现,即是否发生过保险事故(发生几次),来对下一年度的费率进行调整(升高或降低)。这在本质上来讲,是通过当前驾驶人的行为来预测未来1年驾驶人可能发生风险驾驶行为的概率大小。而上文所介绍的另一些驾驶行为理论模型,本质是用于预测驾驶人未来的驾驶行为,因此可以为保险公司NCD中的调整系数设定提供一些理论支持。

1.理性与感觉驾驶行为理论。根据来自行为科学、神经科学和心理学领域中的两个有关理性和感觉的驾驶行为理论,即研究理性行为成因的计划行为理论和研究感觉在风险决策中影响的躯体标识假设理论,可以从理解人类风险行为的更广阔角度,探讨驾驶员风险行为的影响因素。其中,由于躯体标识假设理论在驾驶行为研究领域尚未完全成熟,得到更多应用的是计划行为理论。

在交通安全领域,计划行为理论主要用于解释和预测酒后驾驶、超车、超速等驾驶行为。有学者研究表明,计划行为理论变量可以解释32.4%的危险超车行为、42.3%的酒后驾驶行为、47.2%的超速驾驶行为。更有学者发现计划行为理论的变量可以预测3个月后的驾驶超速行为。

而在保险领域,已经有国外学者将计划行为理论应用于汽车保险之中,并提出在车险中应用计划行为理论预测驾驶行为时,应当适当地对计划行为理论进行一定的拓展,如考虑驾驶人的习惯行为和获得的新信息、事故对驾驶人产生的影响以及生活环境和驾驶季节对驾驶人的影响等等,以弥补其中的缺陷。

车险的NCD系统为没有发生事故的驾驶员提供费率折扣,这是因为保险公司默认当年或连续几年没有发生事故的驾驶员未来发生事故的可能性也较小。如果考虑到事故发生为驾驶人所带来的各个方面的影响,并通过计划行为理论对驾驶员的未来驾驶行为进行一定的预测,再适当考虑感觉对驾驶行为的影响,驾驶员未来的行为将得到更加准确的预测,在这样的理论基础上对NCD系统中的费率折扣进行决定及调整,将能够使保险公司未来为投保人提供的费率折扣更加多元化、合理化。

2.安全驾驶行为理论。安全驾驶行为理论可以算作是计划行为理论在研究不安全驾驶行为方面的拓展,同样是为了解释驾驶行为的形成,并用来预测未来可能发生的不安全驾驶行为。当驾驶员因为不安全驾驶行为而发生事故时,保险公司可以参考该理论对未来该驾驶员可能发生的不安全驾驶行为进行适当的预测,从而对其在费率方面进行一定的“惩罚”,如提高费率等。从这一角度来说,保险公司的NCD系统将得到更为坚实的理论基础。

3.威慑理论。在汽车保险中,如果投保人发生过事故,将面临下一年保险费率提高的“惩罚”,这对于投保人而言也是一种非常有效的威慑。因此,通过威慑理论,我们可以认为费率提高这一惩罚也会对驾驶员的驾驶行为产生一定的影响,甚至可以使其避免一些不安全的驾驶行为。因此,如何决定对出现事故的投保人应提升的费率比例,提高的费率对投保人将产生怎样的威慑影响,威慑理论可以在这方面帮助保险公司制定更完善的NCD系统。

四、“行为定价保险”的现状及未来

简单来说,行为定价保险就是在定价中考虑被保险人行为的保险产品及相关理论。本文之所以特别提出行为定价保险这个概念,主要是受到了汽车保险定价的启发。基于车联网技术的发展,汽车保险定价中可供利用的数据和相关的费率因子大大增加,但是不仅仅是汽车保险,其他保险产品同样也可能在未来的某一个阶段产生获得被保险人行为数据的技术,进而发展为在定价中加入被保险人行为数据的保险产品。

正如汽车保险的定价能够以驾驶行为理论作为部分理论基石,其他类别的保险也与被保险人的种种行为息息相关。大多数定期寿险产品要求被保险人体检,并根据体检结果核保,可能还会调查被保险人是否存在抽烟或酗酒等行为,可见被保险人的某些行为可能影响其死亡率的高低;责任保险产品承保的就是被保险人在某一事故发生时需要承担的责任,与被保险人的行为更加休戚相关;在一般的个人意外保险中,往往会将被保险人某些风险极高的行为或活动作为除外责任,拒不承保;与此同时,在现实市场中,不同年龄段的被保险人发生保险事故的概率也不尽相同,这与不同年龄段的人的行为差异也不无关系。

人的行为其实渗透在保险的方方面面,想要彻底认识某种风险,首先要从相关人员的行为入手,了解人的行为,然后才能够更加深刻地认识与这些行为相关的风险。

驾驶行为理论能够解释保险公司为什么选择这些因素作为汽车保险的定价因子,不论是传统的商业车险,还是新兴的、即将出现的车联网保险,那些驾驶行为理论模型都为其提供了选择定价因子以及调整NCD系统的理论基础。

相信在未来的研究中,一些其他的行为理论也可以为保险公司的其他险种提供某些方面的理论支持,让保险公司的每一个抉择都变得有理有据,从而减少大众对保险业的误解。

随着未来对保险中的各种行为研究的深入,“行为定价保险”可能也会逐渐发展成一个包含多种保险产品及相关理论的成熟知识体系。

注:

①车联网就是汽车移动物联网,是指利用车载电子传感装置,通过移动通讯技术、汽车导航系统、智能终端设备与信息网络平台,使车与路、车与车、车与人、车与城市之间实时联网,实现信息互联互通,从而对车、人、物、路、位置等进行有效的智能监控、调度、管理的网络系统。其中,车载电子传感装置按安装时间在汽车出厂的前后可分为“前装”与“后装”,安装之后可以感知汽车的速度、行驶距离、发动机温度、压力、气体浓度等等。服务商可通过网络平台获取这些汽车的信息,然后为用户提供相应的服务:如GPS导航通过获得汽车的位置信息为车主提供导航服务。保险公司也可通过获得一定的车辆信息,为车主提供更合适的车险保费。

②该处的数据是指与被保险人或其他相关人员的行为特征、心理倾向以及主观预期等信息有关的数据。

[1]Chris Dijksterhuis,Ben Lew is-Evans,Bart Jelijs,Dick de Waard,Karel Brookhuis,Oliver Tucha.2015.The impact of immediate or delayed feedback on driving behaviour in a simulated Pay-As-You-Drive system[J].Accident;analysis and prevention,75.

[2]Damasio A R.1994.Descartes'error:Emotion,reason,and the human brain[M].Avon,New York.

[3]Fuller R.2005.Towards a general theory of driver behavior[J].AccidentAnalysis and Prevention,37.

[4]Gerald J.S.W ilde.1982.The Theory of Risk Homeostasis:Implications for Safety and Health[J].Risk analysis,2(4).

[5]IcekAjzen.1991.The theory of planned behavior[J]. Organizational behavior and human decision processes,50(2).

[6]JarvisB,Pearlman RF,Walsh SM,et al.2015.Insurance Rate Optimization through Driver Behavior Monitoring:United States,14/490694[P].01/01/2015.

[7]KunreutherH,Pauly MV,M cmorrow S.2013.Insurance and Behavioral Economics:Improving Decisions in the Most M isunderstood Industry,New York:Cambridge University Press.in press.

[8]Reason J,Manstead A,Stradling S,et al.1990. Errors and violations on the roads-a real distinction[J].Ergonom ics,33(10-11).

[9]Shinar D.2007.Traffic safety and human behavior [M].Elsevier Science.

[10]Summala H.1988.Risk control is not risk adjustment:the zero-risk theory of driver behaviour and its implications[J].Ergonomics,31(4).

[11]Tobias Ippisch.2010.Telematics Data in Motor Insurance:Creating Value by Understanding the Impactof Accidents on Vehicle Use[D].St.Gallen,Sw itzerland:University of St.Gallen.

[12]Vaa T.2011.Drivers'information processing,decision-making and the role of emotions:Predictions of the risk monitor model[C].Human Modelling in Assisted Trans-portation,Part I.Springer-Verlag Italia.

[13]Verschuur W L,Hurts K.2008.Modeling safe and unsafe driving behavior[J].Accident Analysis and Prevention,40(2).

[14]W ickens C D.1992.Engineering Psychology and Human Performance[M].2ed.Harper-Collins,New York.

[15]董志勇.行为金融学[M].北京:北京大学出版社,2009.

[16]饶育蕾,盛虎.行为金融学[M].北京:机械工业出版社,2010.

[17]李心丹.行为金融理论:研究体系及展望[J].金融研究,2005,(1).

[18]刘志阳.国外行为金融理论述评[J].经济学动态,2002,(3).

[19]段白鸽,余东发,张连增.国外车险里程定价理论与实践[J].保险研究,2012,(2).

[20]段冀阳,李志忠.驾驶行为模型的研究进展[J].中国安全科学学报,2012,22(2).

[21]张凤,李永娟,蒋丽.驾驶行为理论模型研究概述[J].中国安全科学学报,2010,20(2).

[22]顾海峰.驾驶人员风险驾驶行为分析及相关因素分析[J].科技资讯,2012,(33).

[23]贾洪飞,司银霞,唐明.基于认知心理学的驾驶员信息加工模式研究[J].中国安全科学学报,2006,16(1).

[24]郑东鹏,蒋祖华,章倩.驾驶员风险驾驶行为及影响因素分析[J].人类工效学,2014,20(1).

[25]庄明科,白海峰,谢晓非.驾驶人员风险驾驶行为分析及相关因素研究[J].北京大学学报(自然科学版),2008,44(3).

[26]周晶.驾驶员动视力在车险定价中的应用研究[J].保险研究,2011,(12).

[27]段文婷,江光荣.计划行为理论述评[J].心理科学进展,2008,16(2).

[28]王静,杨屹,傅灵菲,顾沈兵.计划行为理论概述[J].健康教育与健康促进,2011,6(4).

[29]张锦,郑全全.计划行为理论的发展、完善与应用[J].人类工效学,2012,18(1).

[30]丁靖艳.基于社会心理学的侵犯驾驶行为研究[D].杭州:浙江大学,2005.

[31]刘彦宇.基于计划行为理论对超速行车意向的研究[D].杭州:浙江理工大学,2013.

[32]孙维伟,张连增.ZAIG模型在车险定价中的应用研究[J].保险研究,2013,(4).

[33]杨磊.车联网时代保险公司开发UBI车险产品策略探析[J].保险研究,2014,(7).

[34]张连增,段白鸽.行驶里程数对车险净保费的影响研究——基于公路里程对交通事故损失的影响视角[J].保险研究,2012,(6).

“Behavior Based Insurance”:Auto-insurance Pricing and Driving Behavior Theory

Han Chenghui Zhao Chuoxiang Zheng Sujin

(Schoolof Insurance,Central University of Finance and Econom ics,Beijing 100081)

tract:Insurance risk generally has close relation w ith actions of the insured.Consequently,theory of behavior finance would help insurance companies to better pinpointand control risks.This paper takes people’s behavior and psychological in to consideration and constructs“behavior based insurance”.And it is also believes that for both traditional commercial auto-insurance and new ly-developed telematics insurance,driving behavior theory could provide support in choices of pricing factors and adjustment for NCD system.

Words:driving behavior theory,auto-insurance pricing,behavior finance,“behavior based insurance”

F840.65

:A

:1674-2265(2015)08-0068-07

(责任编辑 耿欣;校对SZ,GX)

2015-7-15

本文受教育部人文社会科学重点研究基地重大项目(14JJD 7900173)、教育部人文社会科学研究青年基金项目(14YJC790118)、中央财经大学科研创新团队支持计划;中国人民财产保险股份有限公司灾害研究基金普通基金项目(2012B12)资助。

韩成卉,中央财经大学保险学院,研究方向为精算学;赵绰翔,中央财经大学保险学院,研究方向为精算学;郑苏晋,经济学博士,中央财经大学保险学院/中国精算研究院副教授,研究方向为精算学、风险管理。