“互联网+”背景下交易银行发展态势分析及其对策

2015-05-23陆岷峰汪祖刚

陆岷峰汪祖刚

(1.江苏银行总行;2.东方金诚国际信用评估有限公司,江苏南京210005)

“互联网+”背景下交易银行发展态势分析及其对策

陆岷峰1汪祖刚2

(1.江苏银行总行;2.东方金诚国际信用评估有限公司,江苏南京210005)

交易银行凭借其突出的优势将成为中资商业银行有效应对利率市场化、金融脱媒、互联网金融等多重影响,积极寻求对公业务转型实践的必然选择。本文基于“互联网+”的时代背景,通过SWOT分析法对中资商业银行打造交易银行目标模式的优势、不足、机遇及挑战进行系统化的梳理,并将互联网五大思维植入到交易银行目标模式中,以期构建出中资商业银行实施交易银行战略的理论框架和发展脉络,实现商业银行对公业务转型升级。

互联网+;商业银行;交易银行;互联网思维

一、导言

交易银行(Transaction Banking)的概念来源于20世纪80年代一些大型跨国商业银行在面对企业日常交易行为及需求的发展和变化过程中对现金管理、供应链、托管等产品线和服务体系进行的全方位整合,如汇丰银行、巴黎银行和德意志银行的全球交易银行(GTB)、花旗银行的全球交易服务(GTS)、渣打银行的交易银行业务(TB)等。它是对传统的供应链融资、支付结算、现金管理、资金托管、电子银行渠道等金融服务的资源整合,其形成与发展不仅只是对原有产品的简单组合,而是在原有业务基础上形成的新的理念与业务模式,具有其特殊的内涵、意义与优越性。交易银行本身凭借其收入稳定增长、风险资产占用低、使用频率高、客户黏性强、业务壁垒明显等突出优势将成为商业银行应对利率市场化、金融脱媒、互联网金融等多重因素叠加影响下积极寻求对公业务转型的必然选择。

国际上,2008年金融危机后,国外大型跨国商业银行纷纷回归交易银行的基础性业务,并加快了交易银行业务优化,已逐步形成了交易银行战略化趋势。交易银行业务以其稳健的增长和低风险资产占用证明了其对现代银行业务的重要意义。反观国内,中资银行在交易银行业务发展上仍处于探索阶段,既缺乏系统化的理论指导,又缺乏战略实践经验。在当前“互联网+”的时代背景下,通过研究将互联网思维植入交易银行发展战略中既填补了交易银行系统化研究空白,又为商业银行实施交易银行战略转型升级提供了指导,具有重要的理论和现实意义。

表1:中资6家商业银行交易银行概况

二、文献综述

交易银行在国际上通行的定义是商业银行为客户日常生产经营过程中发生的采购、销售等交易行为所提供的支付结算、贸易融资、财资管理等整合的金融产品和服务,是集境内外、上下线、本外币、内外贸、离在岸为一体的全球交易银行平台及产品体系。广义上来讲,交易银行泛指商业银行围绕客户的交易行为所提供的一揽子金融服务,它不仅仅是传统银行业务的简单组合,还包含了丰富的业务内涵及发展模式的创新,是典型的传统业务创新模式,具有很强的生命力和发展前景。马罗维茨(Daniel Marovitz,2013)认为交易银行是一个技术密集型领域,其中提升用户体验是关键。梅杰和布朗(Carlo R.W.de Meijer和A lastair Brown,2014)对如何使交易银行利用未来几年云计算的竞争优势进行了探索。罗佳(2014)认为,在交易银行的框架下,支付结算是基础,现金管理是核心,贸易金融是发展与延伸。张栩青(2013)基于平台经济的视角,认为交易银行是对传统的供应链融资,以及支付结算、现金管理、资金托管、电子银行等银行服务的整合,对平台经济的发展具有强烈的支撑作用。吕怀立(2013)通过对交易银行理念的内涵及主要特征的分析,并借鉴国内外商业银行交易银行建设进程和先进经验,从我国商业银行进行“交易银行”建设的必要性出发,为商业银行的对公业务转型提供了可行的对策建议。

总体来看,以上研究对国内商业银行实施交易银行业务的优势、特征、内容等进行了有益的探讨,但对交易银行整体发展还缺乏战略性的思考。本文在“互联网+”的时代背景下,结合当前及未来中国银行业所面临的内外部经济金融环境变迁,通过SWOT分析法对商业银行打造交易银行的优势、不足、机遇及挑战进行系统化梳理,并将互联网五大核心思维植入交易银行目标模式当中,构建出中国商业银行实施交易银行战略的理论框架和发展脉络,为商业银行对公业务转型实践提供理论指导和借鉴。

三、商业银行打造交易银行的优势与不足

(一)金融监管环境有利于交易银行的培育

十八大以来,随着金融体制改革不断深化,以简政放权、负面清单、依法行政、加强事中事后监管为趋势的金融监管体制改革加速推进。截至目前,中国银监会已起草和修订了五部行政许可规章,取消了大量行政审批事项,进一步缩短了审批链条;中国证监会已取消、调整155项备案类事项,其中取消151项,调整4项。BaselⅢ的实施对商业银行资本数量和质量提出了更高的要求,倒逼银行加快拓展轻资本业务,增加中间收入。金融监管环境导向为中资商业银行实施交易银行发展战略营造了较为宽松的金融生态环境,有力支撑了交易银行业务模式的培育。在有利的监管环境导向下,中大型商业银行已开始积极部署传统业务模式转型升级,特别是对公业务转型。

(二)多维业务基础奠定了交易银行模式的雏形

中资商业银行自商业化转型发展以来,经过多年的经营积累,在供应链金融、支付结算、汇兑、信息平台、产品体系、人才储备、客户基础等多个维度普遍奠定了交易银行业务发展的基础。供应链金融方面,据相关数据统计,近几年整个供应链金融业务以年均20%的速度增长,截至2014年中国银行业供应链金融融资余额接近10万亿元。支付结算方面,2014年度境内外支付系统共处理业务191.13万笔,处理业务金额8609.72亿美元;汇兑方面,全国共发生汇兑业务25.69亿笔,金额1078.72万亿元,同比分别增长39.85%和22.52%;信息平台方面,大多中大型商业银行普遍搭建了较为完善的信息平台,如网上银行、直销银行、手机银行等互联网信息平台;产品体系方面,各商业银行均具有几十种甚至上百种存、贷、汇产品结构和业务品种;人才储备方面,商业银行每年以其职位、薪资等优势积聚了大量的专业性人才,且专业覆盖面广;客户基础方面,截至2014年,单位银行结算账户3976.91万户,积累了庞大的对公客户群,为交易银行业务开展奠定了坚实的客户基础。中资商业银行通过多维度的经营积累,已为交易银行目标模式的打造奠定了良好的发展基础。

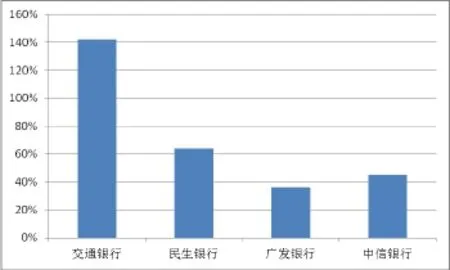

图1:2014年度4家中资商业银行交易银行业务同比增长率

(三)商业银行缺乏可借鉴的成熟交易银行模式

目前中资商业银行关于交易银行发展战略仍处于初期阶段,缺少可借鉴的成熟交易银行业务模式。首先,尽管欧美大型外资银行自20世纪80年代已开始发展交易银行业务,现已形成了成熟的业务模式,但基于中国当前金融生态环境与发达国家金融生态环境存在的较大差异,中资商业银行不应盲目效仿,一定要找到适合自身特色的模式;其次,交易银行发展是一项系统性工程,必须结合各行自身优劣势进行顶层设计,通过一行一策实现差异化的交易银行业务模式并循序渐进地推进,有效避免交易银行的同质化竞争;最后,尽管大中型商业银行在现金管理、供应链金融、贸易融资、支付结算等业务单元具备一定基础,但是各业务单元未在互联网平台上实现资源的有效整合,不利于对客户交易需求的迅速反应和决策,而且资金资源整合的难度相对较大。

(四)传统组织结构制约了交易银行的业务拓展

交易银行业务模式的打造必须以交易为中心。而商业银行经过多年构建的垂直组织管理架构,普遍形成了“总行—分行—支行”三级组织管理体系。这种传统的组织管理体系分割业务条线,与交易银行业务的开展不相匹配,不利于对所有基础设施及关键资源进行统一支配,阻碍了交易银行业务的拓展。交易银行业务跨部门、跨条线、跨产品服务,必须通过对现有组织结构进行重新整合,涉及所有部门、分支机构的权责分配和考核。越是大中型跨区域商业银行,其组织结构调整的难度越大。截至目前,交通银行、招商银行、中信银行、民生银行等纷纷尝试成立总行级部门——交易银行部,来推进交易银行组织结构的调整。但目前部分商业银行在促进交易银行持续、快速发展的组织管理体制上还未能形成专业化、系统化、平台化、扁平化的体系。这一难点也是多家商业银行制定交易银行发展战略的短板。

(五)传统风控体系阻碍了交易银行的业务发展

交易银行业务是围绕供应链上下游客户交易行为而展开的。它将打破传统的单一风险管理体系,对商业银行风险管理水平提出新的考验。传统的风险管理包括信用风险管理、市场风险管理、操作风险管理、流动性风险管理等。而伴随着交易银行业务的开展,交易数据信息将呈几何倍数增长,隐含交易对手风险不断突显。如果商业银行不能充分有效利用交易数据重构风险管理模型和体系,而是照搬传统的风险管理体系,那么商业银行不仅不能获取稳定的中间业务收入,而且还将加大自身面临的风险。加大交易银行风险管理管控,构建交易银行风险管理体系是商业银行开展交易银行业务的必修课。

四、中国商业银行打造交易银行的挑战与机遇

(一)利率市场化倒逼银行对公业务模式转型

历经十几年的持续推进,中国利率市场化改革已正式进入“最后一公里”。2015年5月1日起存款保险制度开始实施、5月10日存款利率浮动上限调整为1.5倍、6月2日中国人民银行推出《大额存单管理暂行办法》,利率市场化改革进程进入“最后一公里”。利率市场化一方面有助于发挥市场机制在利率形成中的决定性作用,提高资金要素的优化配置;另一方面,利率市场化将倒逼商业银行不断增强自主定价能力,改变过度依赖息差的收入格局,加快盈利模式转型,提升金融服务水平和质量。这对商业银行实施交易银行战略既是机遇,更是挑战。利率市场化竞争的结果不只是看谁的贷款利率高,关键看谁的负债成本低,这就取决于银行在现金管理、结算支付、理财功能、对公的贸易融资等交易银行业务领域的开拓程度。在商业银行传统收入结构调整期,如何抓住这一契机,打造交易银行目标模式是大中型商业银行未来核心竞争力所在。

图2:2012年以来中资商业银行息差收入趋势图

(二)金融脱媒弱化了商业银行间接融资功能

随着经济金融化、金融市场化进程的不断加快,商业银行作为金融中介的重要地位在降低,金融脱媒是经济发展的必然趋势。金融脱媒具体通过以下三大微观经济主体的表现形式体现:(1)从居民的角度来看,表现在居民家庭的金融资产构成发生变化,即从银行储蓄转为证券资产,加大了银行吸储压力和成本。截至2014年末,商业银行各项存款余额较2013年仅增长9.6%,存款流失压力明显,存款增速不断下降,同时净息差出现大幅减少,将进一步被压缩至约2%①。(2)从企业的角度来看,其表现为企业对直接融资的需求不断上升,降低了对间接融资的依赖程度。据人民银行社会融资规模存量统计,2014年企业通过股票、债券市场融资规模高达28167亿元,同比增长了38.54%。(3)从银行自身角度来看,其表现为银行对公业务的客户群体黏性趋于下降。据银监会相关统计,截至2014年末,大型企业集团公司财务公司机构数量196家,行业表内外资产总计5.37万亿元,涵盖了20多个行业;2014年短融(含超短融)的发行期数和发行规模均较上年增长35%以上;2014年末,全国共有30家金融租赁公司,资产总额12813.33亿元,比年初增长26.55%。随着注册制的推进,一些业绩优良的中大型企业将更多地选择证券市场融资。金融脱媒给商业银行的影响不容小觑,表现在:不仅加大了商业银行吸收存款的难度和成本,而且降低了银行优质客户的黏性,弱化了商业银行间接融资功能。而交易银行目标模式凭借其风险资产占用低、使用频率高、客户黏性强、业务壁垒明显等突出优势,既增添了低成本存款的来源渠道,又增强了优质客户的黏性。

(三)互联网金融分流了银行传统业务

随着“互联网+”时代的到来,传统产业、行业通过互联网平台、技术和思维与传统行业跨界融合,不断创新商业模式。近两年如火如荼的互联网金融已催生出第三方支付、P2P、众筹等多种互联网金融模式,给银行业带来巨大的鲶鱼效应。据iResearch艾瑞咨询统计数据显示,2014年中国第三方互联网支付交易规模达到8万亿,同比增速50.3%;2014年我国P2P交易规模已高达5000亿元,是2013年的5倍。据P2P研究机构美国网贷学院预测,2015年中国P2P网络投资平台数量或猛增至4000家以上;据艾瑞咨询统计,2014年中国累计成立众筹平台百余家,权益众筹市场融资总规模达到4.4亿元。在互联网金融分流商业银行传统存、贷、汇业务的趋势下,商业银行必须融入互联网思维,借助互联网技术和平台创新传统业务,构建出交易银行目标模式。

(四)外资银行加剧了交易银行业务竞争

交易银行业务模式在欧美国际化程度相对较高的商业银行经过近30年的发展,已经成为其重要的发展战略和新的利润增长点。这些大型跨国外资银行对交易银行的核算体系、组织结构体系、客户体系、产品体系以及风控体系构建相当成熟。随着人民币国际化进程不断推进,这些外资银行在跨国企业现金管理、跨境贸易融资服务和跨境流动性管理等方面具有更强的专业化服务能力和水平,给中资商业银行交易银行业务的拓展形成了不小的竞争压力。

图3:近五年中国P2P平台数量

(五)国家战略推动了交易银行业务发展

后金融危机时代,经济金融全球化、一体化、综合化的发展速度明显提高。从国家层面来看,中国已将“一带一路”、自贸区、人民币国际化提升到未来经济金融发展的战略高度。这三大战略将为中资商业银行大力发展交易银行业务提供历史性机遇。(1)“一带一路”即“丝绸之路经济带”和“21世纪海上丝绸之路”的简称,它的逐步落实将在跨国贸易业务、跨国资金管理、货币汇兑等交易业务方面具有巨大的增长空间,为中资商业银行积极部署交易银行战略带来巨大机遇。(2)随着广东、天津、福建自贸区总体方案顺利通过以及进一步深化上海自贸区改革开放力度,区内所形成的金融生态圈将在中外企业境外跨境大额贸易、外汇资金集中运营管理、跨境人民币支付结算融通等业务上实现交易银行业务增长。(3)据SW IFT相关统计,目前人民币已成为全球第2大贸易融资货币、第5大支付货币、第6大外汇交易货币②。在此趋势下,大中型商业银行纷纷布局国外市场网络,优质的客户群不断积累,对交易银行业务的需求亦将不断增大。三大国家发展战略稳步推进将触发更多的集团化优质企业客户拓展海外市场,也吸引更多的外资企业投资国内市场,企业对交易银行业务的需求日益显著,为商业银行提供了新的业务增长点。

五、“互联网+”背景下交易银行发展对策

(一)以互联网“简约”思维构建交易银行核算体系

交易银行核算体系的构建是交易银行业务开展的基础。传统的对公业务核算体系受业务条线制约,不仅程序烦冗,更突出的问题是耗费了高额的运营管理费用。以互联网“简约”思维构建交易银行核算体系将节省大量的运营成本费用,提高交易银行业务效率,增强其盈利能力。(1)依托互联网平台和技术。交易银行核算体系的构建必须依托于互联网平台和技术,它将有利于简化核算流程、提高核算效率、降低核算风险。(2)精简核算指标。交易银行业务的核心是轻资产,是对整个闭合供应链成本和收益的集中核算和管理,它需要精简传统业务所涉及的成本核算、绩效核算、收入核算、费用核算指标,建立符合交易银行业务特征的新核算指标体系。(3)优化考核体系。交易银行业务将改变传统存贷业务的核算考核体系,打破部门间独立考核体系,由过去的数量考核向结构化考核转变,不断优化定量和定性考核指标的科学性。

(二)以互联网“平台”思维构建交易银行组织结构体系

交易银行实际是“行中行”,应形成独立的组织管理结构体系,同时又依托于本行体系的资源支撑。在“互联网+”发展趋势下,互联网“平台”思维在组织管理结构的构建上所具备的禀赋优势为交易银行提供了借鉴。以“平台”思维构建交易银行组织管理结构体系将有助于打破商业银行传统的“条线式”组织管理结构,实现其扁平化、集约化、高效化、平台化的组织管理模式,为实现交易银行目标模式提供有效的平台支撑。具体而言,主要包括以下几点:(1)资产托管平台。资产托管平台的搭建是为满足交易银行客户对自身资产保值增值的交易需求。通过多元化投融资金融产品搭建来满足客户需求的同时,实现资产托管业务的增长。(2)支付结算平台。在支付结算平台的搭建过程中,要充分结合交易银行业务的支付结算账户灵便性诉求,提高支付结算的效率。(3)现金管理平台。现金管理平台是商业银行有效吸收和沉淀低成本交易性资金的重要平台,为银行低成本负债业务提供了重要来源渠道,应充分利用互联网移动技术为交易客户搭建高效化的现金管理平台。(4)贸易金融平台。各商业银行应结合自身发展定位,适时适度地从资本、资产、资源配置上进行结构优化,为贸易金融平台提供支持。通过以上系统化平台实现专业分工,为交易客户提供高效的一站式金融服务。

(三)以互联网“用户”思维构建交易银行客户体系

交易银行客户体系的服务对象主要为大中型企业客户,在交易服务全过程中必须遵循用户中心原则,注重用户体验。互联网“用户思维”是互联网思维的核心。互联网“用户思维”所强调的用户体验在整个人机交互界面设计中占据着举足轻重的地位。人机交互界面提供的优质的用户体验对金融产品和服务来说是一个重要的、可持续的竞争优势。用户体验形成了客户对产品的整体印象,界定了产品和竞争对手的差异,增强了用户的黏性。一方面,商业银行在人机交互设计方面需借鉴电商人机交互设计理念,通过收集用户交易信息、预测用户交易需求、模拟使用环境、制定用户测试、统计用户反馈等方法不断优化自身网络平台界面,将用户的主观印象和满意度作为界面设计的优化方向和着眼点,提升服务体验水平,最终形成以用户为中心的功能与形式完美结合的人机交互界面。另一方面,商业银行在构建交易银行客户体系过程中应注重培育以交易用户为中心的企业文化,并将其贯穿于上下游所有用户的各个交易环节。

(四)以互联网“迭代”思维构建交易银行产品体系

交易银行产品体系的构建将是决定交易银行业务规模大小的关键。商业银行通过借助客户交易信息流来整合交易客户国内及跨境上下游资金流的过程中,对交易银行产品的综合化、定制化、标准化的内在需求非常高。因此,随着互联网金融的不断发展,交易银行产品体系的构建需扬弃传统的产品创新、设计理念和思路,积极有效运用互联网“迭代”思维,以满足“三化”要求。一方面,在产品体系构建过程中,交易银行产品“迭代”周期与上下游产业链的产业周期应有机结合起来,通过产品与产业的周期匹配来增强交易客户黏度,从而形成商业银行实现交易银行业务的核心竞争力。另一方面,互联网“迭代”思维在交易银行产品设计和运用过程中是一个逐步完善的过程,不仅需要对产业链客户群进行分类,实现名单制管理,还需要加大产品研发人力物力投入,结合现金管理、资金业务、财富管理等业务品种实现多元化产品组合交叉销售。

(五)以互联网“大数据”思维构建交易银行风控体系

交易银行业务模式的发展有赖于与之相配套的风控体系。交易银行业务不仅仅是传统业务条线、业务单元、业务流程的重新整合,更是传统价值链的重新整合。而价值链整合的效率和效益将直接取决于交易银行业务风险管理水平。在互联网与传统金融不断耦合的时代背景下,通过大数据技术和思维来构建风控体系已成趋势。在交易银行风控体系构建中,通过依托云计算平台、虚拟化技术,可以支持海量、多结构类型、高频率的交易数据信息处理,以全新的价值判断来审核交易银行业务,重点通过大数据思维构建流动性风险模型、利率风险模型、汇率风险模型等。(1)交易银行业务涉及产业链间支付结算、现金管理等关键业务。这些业务所涵盖的资金是商业银行需重点盘活和利用的低成本资金。这部分资金对流动性和安全性的要求相对较高。商业银行必须借助交易大数据对不同周期产业链上下游交易客户进行流动性风险模型的构建和管理。(2)随着利率市场化逐步实现,交易银行业务所涉及的短、中、长期交易资金期限不同,对利率的敏感度差异性较大,应对现有的利率风险模型加入交易类数据变量,优化利率风险管理手段。(3)跨境交易业务将面临一定的汇率风险。通过大数据思维,以及配套金融衍生产品组合来规避汇率波动对交易业务所造成的损失,最大限度地提高客户的交易附加值。除以上基本风险点外,商业银行更需关注供应链上下游客户间所产生的交易对手风险,它需要依赖大数据平台的信息共享、信息甄别、信息处理、信息反馈功能。整体而言,交易银行风控体系是一个有机体,是全面风险价值链的重新设计和考量,需要通过大数据建立综合式风险监控中心进行全面构建。

六、结论与建议

交易银行以其具备的多重优势,对商业银行的稳步发展有着不可替代的积极作用。它是当前中国商业银行,特别是跨区域性、国际化程度相对较高的大中型商业银行顺应经济、金融、“互联网+”发展趋势,积极应对对公业务转型的长期有效战略。在中资商业银行积极探索实践的过程中,交易银行业务的发展壮大需要站在战略性高度进行顶层设计,实现交易银行理念和价值的统一,不仅需要核算体系、组织结构体系、客户体系、产品体系、风控体系的构建和完善,还需要加强交易银行监管政策合规性研究,以保障中资交易银行的健康发展。

注:

①数据来源:普华永道《2015年中国金融及银行业展望》。

②资料来源:中国人民银行《人民币国际化报告(2015年)》。

[1]Carlo R.W.de Meijer&M enno de Bruijn.2014. Cross-border supply-chain finance:An importantoffering in transaction banking[J].Journal of Payments Strategy&Systems,Vol.7,No.4.

[2]Daniel Marovitz.2013.Raising the bar for client experience in transaction banking.Deutsche Bank.working paper,09/02.

[3]Carlo R.W.de Meijer&Alastair Brown.2014.Transaction banking in the cloud:Towards a new business model [J].Journalof Payments Strategy&Systems,Vol.8,No.2.

[4]陆晓明.全球交易银行业务(GTB)的发展趋势[J].国际金融,2012,(10).

[5]招商银行交易银行部.聚焦全球交易银行,招商银行“轻型”战略再出新招[EB/OL].中国贸易金融网,2015-02-04.

[6]罗佳.化繁为简的交易银行[J].中国外汇,2014,(9).

[7]张栩青.平台经济与商业银行交易银行策略的实施[J].上海金融,2013,(1).

[8]全丽萍.对标外资银行,提升中资银行交易银行业务的核心竞争力[J].工程经济,2015,(1).

[9]吕怀立.商业银行对公业务转型发展模式研究—基于“交易银行”理念[J].现代经济探讨,2013,(8).

The Development Trend Analysis and Counterm easures of Transaction Banking under the Background of“Internet+”

Lu M infeng1Wang Zugang2

(1.Bank of Jiangsu;2.Golden Credit Rating International Co.,Ltd,Nanjing Jiangsu 210005)

tract:Package of financial services transaction banking refers to commercial banks around the customer's transactions provided.It is by virtue of its outstanding advantages of Chinese commercial banks w ill become effective response to the multiple impact of the interest rate market,financial disintermediation,Internetbanking,and actively seek public business transformation practices inevitable choice.Under the background of“Internet+”,through SWOT analysis basis for Chinese commercial banks to create a trading bank target mode strengths,weaknesses,opportunities and challenges systematically combing on the Internet and thought applied to the transaction banking five target schema,construct Chinese commercial banks to implement the transaction theoretical framework and development context banking strategy to reshape the value chain to achieve commercialbanking business transformation and upgrading of the public.

Words:internet+,commercialbanks,transaction banking,internet thinking

F830.33

:B

:1674-2265(2015)08-0040-07

(责任编辑 王馨;校对GQ,WX)

2015-7-15

陆岷峰,男,江苏金湖人,南京财经大学金融学院教授,金融研究中心首席研究员,南京大学博士后,北京大学访问学者,江苏银行总行高级会计师,研究方向为宏观经济、商业银行、中小企业;汪祖刚,男,湖北阳新人,供职于东方金诚国际信用评估有限公司,研究方向为商业银行、信用风险。