人民币汇率与物价的非线性关系研究

——基于傅里叶函数和滚动因果检验

2015-05-23徐胜朱晓华

徐胜朱晓华

(中国海洋大学山东青岛266100)

人民币汇率与物价的非线性关系研究

——基于傅里叶函数和滚动因果检验

徐胜朱晓华

(中国海洋大学山东青岛266100)

本文通过选取2005年7月至2014年7月的月度数据,采用非线性傅里叶单位根检验和滚动因果检验实证研究了汇率与物价之间的关系。傅里叶单位根检验结果表明,人民币对美元实际汇率为非线性平稳时间序列且存在一个结构突变点,购买力平价成立。参数稳定性检验结果显示,人民币汇率与我国CPI间的二元VAR模型在长期内较为稳定,短期内存在结构性变化。通过动态因果检验得出,人民币汇率与我国CPI之间存在双向动态因果关系,而且二者之间的影响关系与经济周期密切相关,通货膨胀严重时期汇率的传导效应更强。

人民币汇率;购买力平价;傅里叶单位根检验;滚动格兰杰因果检验

一、引言

汇率作为开放经济的核心变量之一,对一国国民经济发展和对外经济关系稳定具有重要作用。自2005年7月我国正式实行以市场供求关系为基础、参考“一篮子”货币进行调节、有管理的浮动汇率制度以来,人民币对美元汇率升值幅度高达32%。汇率的大幅升值与物价变动、经济增长以及货币政策等密切相关,同时汇率升值也对物价水平产生重要影响。

汇率与物价之间存在一定的因果关系,一方面,物价决定汇率水平,这主要基于购买力平价理论,其核心思想是汇率主要由两个国家的相对物价水平决定,预期汇率的波动则等于预期的通货膨胀率之差。根据购买力平价理论,在对外贸易平衡的情况下,两国之间的汇率将会趋向于购买力平价所决定的均衡汇率。另一方面,汇率波动对物价具有传导效应,通过商品贸易、资本流动等渠道影响物价水平,从而对国际收支、金融稳定以及经济发展产生重要作用。关于汇率和物价之间的关系,国内外研究文献较多,在理论研究和实证方法上都取得了长足进展,本文在借鉴相关经验的基础上,做出以下改进:

第一,传统的单位根、协整等线性检验由于检验势较低,容易造成结果偏误;而STAR等非线性检验往往预设了结构突变点个数,事实上,实际汇率的调整是一个渐进的非线性过程。因此本文借鉴恩德斯和李(Enders和Lee)的非线性傅里叶单位根检验方法,利用三角函数变换的傅里叶函数检验实际汇率的平稳性,突破了线性检验以及结构突变的先验假设等不利条件,提高了检验效果。

第二,对于汇率对物价的传导作用,国内外学者主要运用协整检验估计二者之间的长期关系,采用脉冲响应以及方差分解探究二者的短期动态关系。不同通货膨胀情况下汇率与CPI关系的研究往往人为将经济周期分为通货膨胀和紧缩,但忽视了经济周期的连续性以及短期内存在的结构变化,由于结构变化,汇率与物价在不同时间段内可能具有不同的传导关系。因此,本文利用拜尔希勒等(Balcilar等,2010)提出的滚动因果检验,分别考察汇率和物价在长期和短期内参数的稳定性,并通过滚动视窗的格兰杰因果检验研究了不同时间段上变量间的引致关系,分析二者的相关关系和影响程度。

二、理论基础和模型介绍

(一)非线性傅里叶单位根检验

非线性傅里叶函数作为三角函数的变换形式,可以有效拟合存在结构变化的数据,揭示数据的非线性特征。传统的线性检验DF、ADF等无法捕捉时间序列的结构变化,而非线性检验也往往预设了结构突变的个数,恩德斯和李(2012)运用拉格朗日乘数(Lagrange M ultip lier,LM)统计量发展了传统的单位根检验模型,克服了单位根检验存在结构断点需要先验性信息的不利条件,不仅适应于存在结构突变的数据,而且能够更好地拟合逐渐发生结构变化的数据。传统AR(1)模型的基本形式为:

yt=α(t)+βyt-1+γ·t+μt,t=1,2,3,…(1)

yt为时间序列,μt为白噪声误差干扰项,α(t)为线性关系表示。傅里叶单位根检验方法是将α(t)定义为非线性形式,用三角函数表示为:

为了分析简便,通常考虑单个傅里叶变化形式,研究显示单个傅里叶函数的变化形式同样能够有效反映时间序列的非线性特征,α(t)即转换为:

α(t)=α0+α1sin(2πkt/T)+α2cos(2πkt/T)(3)其中,k<T/2为正整数,t=1,2,3,…,N。

因此,数据的生成过程可表示为如下非线性形式:

由方程(4)可知,sin(2πkt/T)、cos(2πkt/T)可以衡量数据变动趋势的非线性特征,能够近似绝对可积到任意精度,有效捕捉突变点的个数和位置,k代表近似的选定频数,α=[α1,α2]′测量波动的振幅和位移的分量。当α1=α2=0时,式(4)变为一个标准的线性特征形式。若拒绝原假设α1=α2=0,此时间序列必定含有非线性成分,即至少出现一个结构突变点,产生一个频率分量。而若β=1,则接受原假设,存在单位根成立;若β<1则拒绝原假设。

恩德斯和李(2012)借鉴了施密特和菲利普斯(Schm idt和Phillips,1992)以及阿姆斯勒和李(Amsler和Lee,1995)提出的LM理论,提出了一种无约束模型,并按如下形式进行一阶差分估计:

如果yt有单位根,那么θ=0,LM检验统计量(记为τLM)是原假设θ=0的t检测值。残差εt满足菲利普斯和培龙(Philips和Perron,1988)提出的序列相关及异方差条件。通过增加滞后期的值ΔS˜t-j来避免序列自相关。恩德斯和李将τLM统计量渐进分布的属性进行派生,认为τLM在数据推导过程中只取决于整数k,而与其他变量无关。戴维斯(Davies,1987)采用格子搜索法来获得上述k值:用k˜减去式(7)中的残差平方和(SSR),特别地,对于1≤k≤kmax范围中每一个整数k,对式(7)估计,从回归结果中选出满足残差平方和最小的k值。本文在既定的整数k下,利用F统计量去检验序列是否为线性,如果在数据生成过程中的没有单位根,那么F统计量的分布将是非标准的,特别在原假设的条件下,F(k)是非对称分布。

(二)滚动格兰杰因果检验

传统的格兰杰因果检验统计量,如Wald、LM和LR等通常基于渐进分布假设,且VAR模型的参数要求具有恒定不变性,而对于非渐进分布的非0阶平稳时间序列在存在结构性变化时,原检验则会出现明显偏误。拜尔希勒等提出的基于F(Bootstrap-F)统计量的滚动窗口估计方法不仅能有效克服参数结构不稳定的问题,还能展示不同子区间的动态结构变化特征。

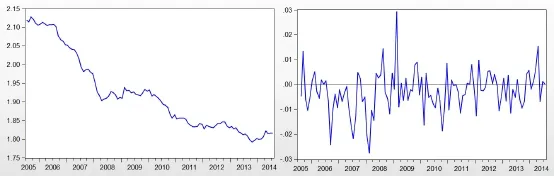

图1:人民币实际汇率及一阶差分路径图

首先,根据传统的二元VAR(p)模型,为简明阐释两个变量的关系,用矩阵形式表示如下:

滚动因果检验是将格兰杰因果关系检验的区间不断地进行滚动,从而得到变量之间的动态因果关系,其具体方法是:假定待检验区间为T,选定滚动子区间的大小,设区间长度为n(2p+1<n<T),全样本序列就转化为T-n个子样本序列,对每个子样本再运用Bootstrap-F检验y1t和y2t之间的格兰杰因果关系,这时,检验统计量为:

三、购买力平价对人民币汇率的适应性实证分析

基于购买力平价理论研究物价对汇率的决定作用,实证检验主要有两种:一是检验实际汇率的平稳性,是否具有均值回复的特征;二是探究汇率和物价之间的协整关系。本文在借鉴恩德斯和李(2012)提出的傅里叶单位根检验的基础上,从非线性角度研究物价对汇率的决定作用。数据选取2005年7月到2014年7月期间的汇率和CPI的月度数据。名义汇率月度数据来源于国家外汇管理局网站,中国CPI数据来源于国家统计局网站,美国的CPI数据则来自美国劳工部网站。

(一)实际汇率时间序列的传统线性检验

自2005年汇改以来,人民币持续升值,由图1可以看出,人民币实际汇率不断走低,汇率波动较大,且在2011年以前呈现出单边升值的态势。根据实际汇率定义r=e-p+p*(其中r为实际汇率,e表示两国货币名义汇率,p和p*分别表示两国商品的价格水平)可知:实际汇率是名义汇率经过两国相对物价水平调整后的汇率水平,在购买力平价成立的条件下,实际汇率为一常数。因此若实际汇率为平稳的时间序列,即单位根检验拒绝原假设则可以说明购买力平价成立,物价水平对汇率波动具有决定作用。

传统的单位根检验方法包括DF、ADF、PP和KPSS等,都是基于线性假设对数据的平稳性进行检验。然而,由于传统的线性单位根检验并没有考虑结构突变的情形,因此这些变量具有较低的检验势,从而造成对检验结果的误判。通过表1可以发现:人民币实际汇率为非平稳序列,而其一阶差分结果皆为平稳序列。因此在线性模型下,实际汇率并不符合购买力平价。

表1:实际汇率单位根检验

(二)傅里叶函数单位根检验

汇率波动不仅受两国物价影响,宏观经济形势以及货币政策也是重要影响因素。受金融危机以及美国量化宽松政策影响,实际汇率的波动可能会出现结构性变化。事实上,实际汇率的波动存在两个明显加速升值的阶段,第一个阶段是2007年金融危机以前,在人民币存在明显低估的情形下,人民币大幅升值,金融危机发生后为稳定经济形势适当收窄人民币波动幅度,保持人民币汇率稳定。2010年中国人民银行决定“进一步推进人民币汇率形成机制改革,增强人民币汇率弹性”,随着人民币汇率市场化改革的推进,汇率出现双向波动态势,逐渐趋向于均衡汇率。

图2:实际汇率及其傅里叶函数拟合值

培龙(1989)研究发现,如果存在结构突变点,由于传统平稳性的检验方法会忽略结构突变点的存在,因而会造成检验势较低的后果,并进而导致在分析过程中趋向于接受“存在单位根”的原假设。鉴于此,本文将利用恩德斯和李(2012)所提出的傅里叶函数单位根检验方法来检验实际汇率的平稳性,由于事先无法观察到数据中突变点的最优个数,可以通过对(7)式进行估计,利用格子搜索,根据残差平方和的大小来捕获最优的突变点个数。表2中的第二列为对方程(7)进行估计后得到的残差平方和,第三列表明实际汇率仅存在一个结构突变点,第四列的检验统计量以及显著性概率值说明实际汇率呈现非线性特征,可以使用非线性傅里叶函数拟合,而最后一列为利用非线性傅里叶函数对平稳性检验的统计量,其临界值采用bootstrap法模拟10000次获得,结果显示非线性傅里叶函数对实际汇率稳定性检验在1%水平上拒绝原假设,即实际汇率是平稳的。

表2:非线性傅里叶单位根检验结果

由实际汇率的检验统计量可以看出,实际汇率是一个稳定的时间序列,且具有非线性特征。实际汇率的平稳性证明其具有均值回复的特征,购买力平价对人民币汇率是成立的,在长期趋势上,汇率围绕购买力平价所决定的均衡汇率上下波动。但是由实际汇率和其拟合值的趋势(见图2)可以看出,其呈现趋于上升的态势,主要是由于短期内我国宏观经济运行良好引起货币购买力上升,但自2011年我国汇率渐趋平稳,并且出现双向波动,逐渐趋于均衡汇率。

四、汇率波动对国内物价的传递效应分析

(一)单位根检验

首先利用ADF单位根检验对人民币汇率、中美两国物价指数进行平稳性检验,发现人民币美元之间汇率以及两国CPI均是非平稳数列,而一阶差分后皆为平稳数列,因此,人民币对美元汇率以及我国物价指数皆遵循I(1)过程。

(二)参数稳定性检验

为了研究汇率波动和物价变化间的动态关系,尤其是汇率对物价的传递效用,本文利用二元VAR模型,通过滚动视窗的格兰杰因果检验研究不同时间段内汇率与物价的因果关系。首先对数据全样本构建一个二元VAR模型,同时根据AIC信息准则,选择最优滞后阶数4。萨尔曼和舒库尔(Salman和Shukur)指出,全样本格兰杰因果检验结果的稳健性取决于VAR模型的参数稳定性,若参数不稳定则可能影响检验结果效果。但是,由于汇率制度改革以及国内外经济形势变化,汇率和两国物价波动之间可能存在结构性变化而导致VAR模型参数不稳定,随着样本区间发生变化结果也发生变化。

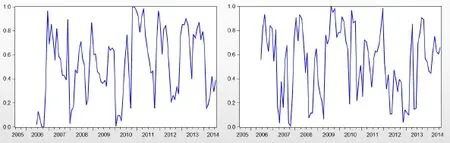

图3:我国CPI与汇率滚动格兰杰因果检验p值

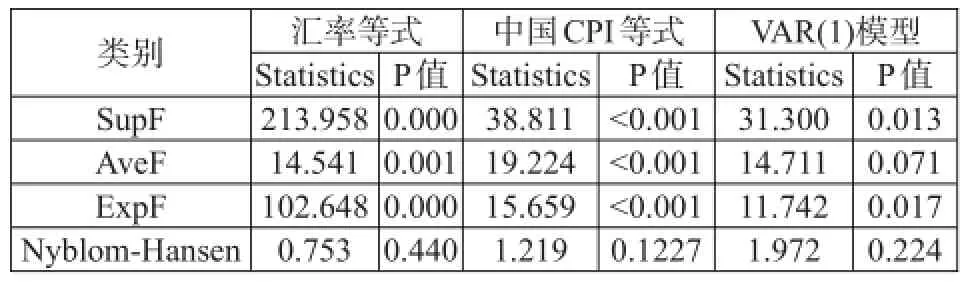

根据拜尔希勒提出的检验方法,本文选取(0.1,0.9)分位区间内的样本数据进行检验,P值计算过程中我们设定Bootstrap循环次数为2000。人民币对美元汇率和中国CPI等式及VAR模型的短期参数稳定性检验结果如表3所示。

表3:汇率及中国CPI短期参数稳定性检验

由检验结果可知,SupF、AveF、ExpF的检验结果均拒绝原假设,认为模型参数短期不稳定,而Nyblom-Hansen检验则显示出参数短期内的稳定性。但总体而言,汇率和物价波动的短期参数具有较强的不稳定性。

进一步看长期内参数稳定性,汇率与中国CPI长期参数稳定性检验结果如表4所示:

由表4中检验结果可知,AveF、ExpF、Nyblom-Hansen和Moving L2均表明参数具有长期稳定性,仅SupF检验拒绝原假设。因此,在长期内参数较为稳定。

在二元VAR模型中,汇率与我国CPI短期参数均表现出强烈的不稳定性,而汇率与我国CPI长期参数则具有较强的稳定性。这也就意味着,汇率与我国物价波动之间的相互影响在短期内具有结构性变化。

(三)滚动因果检验

运用滚动窗口方法研究的关键在于固定窗口宽度的设定,拜尔希勒等认为恰当的窗口宽度能减小异方差影响,提高估计的有效性。综合考虑变量估计的自由度需求和结构性变化,本文最终把固定窗口宽度设定为11(相当于全样本的10%)。

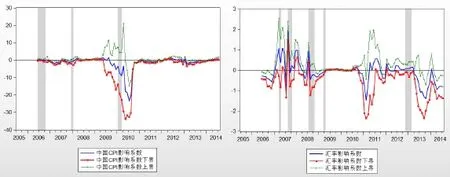

图4:我国CPI与汇率滚动格兰杰因果检验影响系数估计

滚动格兰杰因果检验的p值,如图3所示,左图原假设是我国CPI不是汇率变动的格兰杰原因,2006年6—2006年10月、2007年12月、2010年1月—2010年3月的三个时间段内的检验结果在10%的显著性水平上拒绝原假设,即物价是汇率变动的格兰杰原因,物价变化能够有效解释汇率波动,这也进一步印证了购买力平价理论中物价对汇率水平的决定作用。右图原假设是汇率不是我国CPI的格兰杰原因,2007年3月—2007年4月和2007年8月—2007年10月、2008年7月—2008年10月、2009年3月—2009年4月以及2012年11月—2013年2月的p值在10%的显著性水平下明显拒绝原假设,即:汇率是物价的格兰杰原因,汇率波动对物价具有传递作用。2006年6月—2006年10月物价对汇率影响显著,主要是随着我国汇率制度改革的深入,国际贸易顺差扩大,外汇储备不断增加,在人民币强烈的升值预期下,热钱不断涌入国内,房价上涨势头迅猛,股市涨幅也高达130%,物价的上行压力推动了人民币持续升值。而2007年汇率波动对物价的传递效用较为明显,人民币汇率的持续升值导致我国外汇储备激增,为保持内外均衡,国内货币供应量相应增加,进一步推动了物价上涨,造成通货膨胀。为抑制通货膨胀,维持国际收支均衡,人民币汇率被迫进一步升值,2007年12月CPI对汇率影响尤为显著。2008年金融危机导致经济萎缩,物价下降,物价对人民币升值压力下降,但是受金融危机影响,汇率却通过贸易、资本流动等渠道对我国CPI产生显著的传递作用。金融危机以后,政府推出4万亿的刺激计划,我国经济逐渐复苏,汇率波动弹性进一步扩大,物价对汇率影响显现。2012年底到2013年初,美国量化宽松货币政策的实施推动了国际大宗商品物价上涨,从而助长了我国的通货膨胀。

滚动因果检验的估计系数能够更加清晰地衡量汇率和物价之间的影响方向和影响程度,图4显示了滚动因果检验估计系数的均值和上下界,阴影部分为对应图3中存在格兰杰因果关系显著的时期。左图中2006年6月—2006年10月和2007年12月两个时间段内,物价对汇率影响较为显著,但是其实际影响的程度并不大,都在0附近波动,本文认为在2006年和2007年虽然我国物价不断上升,为有效抑制通货膨胀,国家审时度势,制定了有效的宏观经济政策,缓解了通货膨胀对汇率波动的不利影响。而2010年1月—2010年3月物价对汇率则存在显著的负效应。根据动态因果分析发现:汇率的价格传递效应与通货膨胀程度密切相关,在CPI过高时,汇率对物价具有正向影响,即汇率下降物价也随之下降,人民币升值预期有助于抑制通货膨胀;而在经济衰退时期,如2008年下半年汇率对物价则主要存在负向影响。如图4右图所示,在通货膨胀严重的2007年,汇率对物价影响程度高达2.5,而在2008年金融危机发生后仅为-1。

五、结论及建议

本文主要运用非线性傅里叶函数的单位根检验以及基于残差自举法的滚动因果检验方法对汇率和物价之间的关系和影响进行研究。实证结果表明:(1)传统线性单位根检验发现购买力平价并不适用于人民币汇率,但是非线性傅里叶函数单位根对实际汇率的检验结果则说明,人民币汇率具有平稳性,且呈现非线性特征,购买力平价理论在长期内成立,物价对汇率具有决定作用。(2)参数稳定性检验发现汇率和物价短期内存在结构变化,长期内较为稳定。基于Bootstrap滚动窗口的检验结果显示,物价对汇率在2006年6月—2006年10月、2007年12月、2010年1月—2010年3月的三个时间段内存在显著影响,但是影响程度接近于零,主要是由于我国及时有力的宏观经济政策减轻了通货膨胀对内外均衡产生的不良影响;汇率对物价则在2007年3月—2007年4月和2007年8月—2007年10月、2008年7月—2008年10月、2009年3月—2009年4月以及2012年11月—2013年2月五个时间段内产生显著影响,而汇率对物价的传导作用与经济周期一致,在经济上升期呈正向影响,经济衰退期则呈负向影响,人民币升值有利于抑制通货膨胀。

长期以来,我国贸易收支顺差,高额的外汇储备导致流通中的货币增加,造成物价上行压力,为稳定物价、保持国内外均衡,人民币不断升值;而汇率波动对物价具有传递效应,且在经济繁荣时期传递效果更强,人民币升值能够有效抑制国内通货膨胀。为更好地推动汇率改革,维持物价稳定以及国际收支均衡,本文提出以下几点建议:(1)购买力平价在长期内是成立的,物价对于汇率具有一定的决定作用。长期内应该坚持人民币汇率市场化,放宽人民币波动幅度,增大汇率弹性,根据外汇市场的供求关系实现汇率均衡。(2)人民币汇率存在结构变化,扩大人民币汇率浮动区间,根据贸易额选择合理的“货币锚”,盯住“篮子”货币,必要时期调整汇率浮动区间,促进国际收支均衡。(3)人民币升值虽然有利于减少国际收支顺差,抑制通货膨胀,但也存在巨大风险,在人民币强烈的升值预期下,大量国际游资进入,造成更大升值压力,形成恶性循环,因此必须稳定物价,坚持现行的汇率制度安排,保持人民币币值稳定。(4)开放经济中国家之间经济联系日益密切,任何一国经济波动都会波及他国,应加强相互合作,实现经济稳定发展的双赢。

[1]Narayan,Paresh Kumar and Narayan,Seema.2007. A re real exchange rates nonlinear w ith a unit root?Evidence on PPP for Italy:a note[J].Applied Economics,39(8).

[2]Am it Ghosh.2013.Exchange rate pass through,macro fundamentals and regime choice in Latin America[J]. Journalof Macroeconomics,(35).

[3]Walter Enders and Junsoo Lee.2009.The Flexible Fourier Form and Testing for Unit Roots:An Example of the Term Structure of Interest Rates[R].

[4]Mehmet Balcilar.2013.Housing and the Great Depression[J].

[5]张卫平.购买力平价非线性检验方法的进展回顾及其对人民币实际汇率的应用[J].经济学(季刊),2007,(7).

[6]刘柏,赵振全.基于STAR模型的中国实际汇率非线性态势预测[J].数量经济技术经济研究,2008,(6).

[7]安烨,张国兵.人民币对“一篮子货币”汇率的波动——非线性Fourier函数分析[J].国际金融研究,2012,(2).

[8]危黎黎,李余辉,李超.人民币汇率的非线性特征研究[J].中南财经政法大学学报,2014,(2).

[9]吕剑.人民币汇率变动对国内物价传递效应的实证分析[J].国际金融研究,2007,(8).

[10]陈浪南,何秀红,陈云.人民币汇率波动的价格传导效应研究[J].国际金融研究,2008,(6).

[11]王晋斌,李南.中国汇率传递效应的实证分析[J].经济研究,2009,(4).

[12]纪玉俊,周素娟.我国金融业空间集聚的区域分异及其特征—基于非线性傅里叶单位根检验的分析[J].经济与管理,2014,(1).

[13]金雪军,周建锋.投资者关注度与市场收益间动态关系研究——基于Bootstrap的滚动窗口防范[J].浙江大学学报,2014,(11).

An Em piricalStudy of the Non linear Relationship Between RMB Exchange Rate and CPI——Based on Fourier Function and Bootstrap Rolling W indow

Xu Sheng Zhu Xiaohua

(Ocean University of China,Qingdao Shandong 26610)

tract:This paper analyzes the relationship between RMB/USA dollar exchange rate and CPI using nonlinear Fourier unit root testand the residualbootstrap Granger non-causality testand a fixed-size rolling-w indow estimation approach from July,2005 to July 2014.Fourier unit root test analysis indicates the real exchange rate of RMB and USA dollar is nonlinear stable time series w ith a structural break and proves the existence of the purchasing power parity.The parameters stability tests unveil that the short-run relationship between RMB/USA dollar exchange rate and CPIis unstable,which in turn suggests that it experienced structural change.In addition,we find that temporal Granger causality exists between the two variables for sub-samples and the causality relationship is closely connected w ith economic cycle,in boom times,the exchange rate has a significantpositive effecton CPI.

Words:RMB exchange rate,PPP,unit rootand stationary tests w ith Fourier function,rolling-w indow estimates

F822

:A

:1674-2265(2015)08-0003-07

(特约编辑 齐稚平;校对RR,GX)

2015-6-15

徐胜,女,山东青岛人,中国海洋大学经济学院教授,博士,博士后,研究方向为环境经济与产业、区域金融;朱晓华,女,山东临沂人,中国海洋大学经济学院,研究方向为数理金融与风险管理。