上市公司资本结构影响因素的实证研究*

——以重庆为例

2015-05-16张洋洲

张洋洲

(重庆工商大学财政金融学院,重庆 400067)

上市公司资本结构影响因素的实证研究*

——以重庆为例

张洋洲

(重庆工商大学财政金融学院,重庆 400067)

对2006-2013年的28家重庆上市公司财务数据进行考察研究,建立面板数据模型,实证分析得出盈利能力、偿债能力、成长能力、分红能力与资本结构呈负相关,营运能力、现金流量与资本结构呈正相关;建议重庆要持续推进长江上游金融中心建设,创新融资方式;同时,重庆上市公司应充分认识资本结构的各个因素,加强企业管理,完善信息披露制度,严格遵守法律法规。

上市公司;资本结构;影响因素

资本结构是指公司各种资本的价值构成和比例关系,与公司融资选择、融资成本具有重大关联,影响和决定了公司的治理结构。研究资本结构,进而改善资本结构,对于提高公司管理水平,降低资本成本,提高经济效益,实现股东价值最大化具有显著地作用。而在资本结构的选择和优化过程中,确定资本结构的各种影响因素至关重要,尤其是一些关键的因素,对融资安排,资金配置等具有显著长远的作用。

国外对资本结构影响因素的研究成果非常丰富,从MM理论提出后,Myers和Majluf(1984)的优序融资理论认为公司应首选内源融资方式,只有在内源融资不足后才会选择其他方式[1]。Brander和Lewis(1986)提出盈利高的公司偏好于选择高风险项目,从而可能选择较高的负债水平[2]。Stulz(1990)的研究说明成长性好的公司对未来投资的选择更富有弹性,增加债务有利于缓解股东和债权人之间的冲突[3]。Harris和Raviv(1991)的研究指出,杠杆随着成长性的增加而增加,随着变动性、广告费用、破产可能性、获利能力等的增加而减少[4]。Hackbarth(2007)研究证明经济繁荣对资本结构有影响,调整更频繁且幅度更小说明公司处于繁荣时期[5]。Pao(2008)发现不同行业的资本结构调整决策的关键影响因素不同[6]。

随着我国金融市场的快速发展和对公司管理的越加重视,国内学者对资本结构影响因素已形成多个不同角度的研究。文忠桥(2006)发现上市公司资本结构的影响因素并不是稳定不变的[7]。肖泽忠和邹宏(2008)研究了中国上市公司的股权工资偏好和资本结构影响因素,提供了一种检验中国上市公司股权融资偏好的方法[8]。张晴等(2011)经过实证分析发现影响宁波上市公司资本结构内部因素中,资产结构的影响最大,其次是资产流动性、盈利能力、公司规模,但公司成长性的影响不是很显著[9]。周迎平和王磊(2013)发现中国A股上市公司会利用市场时机采取权益融资手段获取额外的收益,降低了公司杠杆率,但研究结果显示市场择机对资本结构的影响仅为短期的影响,对资本结构的长期影响并不显著[10]。

从国内外有关文献上来看,学术界对公司资本结构的影响因素至今并没有一致的结论。重庆是西部重要的增长极,是长江上游中心城市,区域内涌现出了一批有实力的上市公司。但是公司资本结构在重庆地区的影响因素是什么,是否与传统的结论有所不同,至今仍然属于空白。因此,根据资本结构的相关研究,以28家重庆上市公司为考察样本,对资本结构的微观影响因素进行研究,并提出建议。

1 理论分析和提出假设

从微观因素的角度着手,根据学者们对资本结构的研究理论,借鉴国内外对资本结构影响因素的相关实证检验进行理论分析,并且提出假设。

(1)盈利与偿债能力。公司的盈利能力强,意味着虽然具备一定的外部融资条件,但公司首选使用资本成本最低的自有资金。盈利能力高的公司往往具有大量的现金及现金等价物资产,公司可以利用现有的资金用于日常运营、投资等,而不必通过具有更高资本成本的对外融资。因此,提出假设一:盈利能力与资本结构负相关。

当公司有融资需求时,如果拥有较多现金资产或者变现能力较强的资产,那么这些资产很可能作为融资来源之一,进而公司会处于降低融资成本的角度减少债务融资的数量。偿债能力较强的公司往往意味着拥有大量的现金资产或者变现能力较强的资产,尤其是多年保持较强短期偿债能力的公司,可以高效利用现有资产,减少长期债务融资比例。因此,提出假设二:偿债能力与资本结构负相关。

(2)成长与营运能力。企业的成长能力主要体现在规模不断扩大,利润和所有者权益不断增加。当企业的成长性比较好,企业常常会利用这样的地位和未来前景,发挥独特的优势,增加战略投资者,更倾向于长期稳定的股权融资,一定程度上还可以获得股权投资者的监督和帮助。因此,提出假设三:成长能力与资本结构呈负相关。

对营运能力的高低可反映出资产周转快慢以及管理层的管理能力和效率,也可以衡量企业价值创造能力。公司的资产周转速度越快,财务状况就越好,流动性就越高,偿还负债的压力就越小,其信用状况也越好,那么越有条件和实力进行债务融资。因此,提出假设四:营运能力与资本结构呈正相关。

(3)分红能力与现金流量。上市公司的分红能力越来越受到投资者关注,部分机构和个人总是偏好投资那些具有持续分红能力,而且分红回报较高的公司,这些公司的股价很可能比较高,所以上市公司往往因为股价处于较高的阶段而选择增发股票,或者在分红形式上直接选择股票分红等来进行变相的股权融资,从而减少了债务融资比例。因此,假设五:分红能力与资本结构呈负相关。

现金流量是衡量公司经营状况,偿还债务能力,资产变现能力的重要项目,可以分为经营活动现金流量、投资活动现金流量和筹资活动现金流量。一般情况下,现金流量越高,则表示能够偿还债务的能力就越高,那么公司就更加容易获得债务融资。因此,提出假设六:现金流量与资本结构呈正相关。

2 研究设计

2.1 样本选取和数据来源

以重庆上市公司为研究样本,且样本选择遵循原则:选取的样本公司在2006-01-01前上市的沪深A股;股票正常交易,属于非ST类上市公司;考察时间为2006-01-01至2013-12-31。最终得到在沪深交易所上市28家的重庆上市公司的1 407个样本数据。全部数据来源于锐思数据库。样本统计采用EXCEL软件,回归分析使用Eviews 6.0软件。

2.2 变量选择

资本结构的衡量指标非常多,但是从文献上看,大部分人选取了资产负债率,足可见其认可程度之高。以为影响重庆上市公司资本结构的因素包括盈利能力、偿债能力、成长能力、营运能力、分红能力、现金流量。各变量、衡量指标和计算公式如表1。

表1 各变量及计算公式

变量名称衡量指标符号计算公式营运能力应收账款周转率X4it赊销收入净额/应收账款平均余额分红能力股利支付率X5it每股股利÷每股净收益×100%现金流量经营活动现金净流量X6it经营税后净收益+折旧与摊销

2.3 模型设定

结合计量经济学相关理论和方法,从资本结构微观影响因素的角度,根据以上理论分析和提出的假设,建立面板数据模型。模型如下:

其中,Yit为被解释变量在横截面i和时间t上的数值;аi为截距项;Xjit(X1it,X2it,X3it,X4it,X5it,X6it)为第j个解释变量在横截面i和时间t上的数值;μit为横截面i和时间t上的随机误差项。

3 实证分析

3.1 模型检验

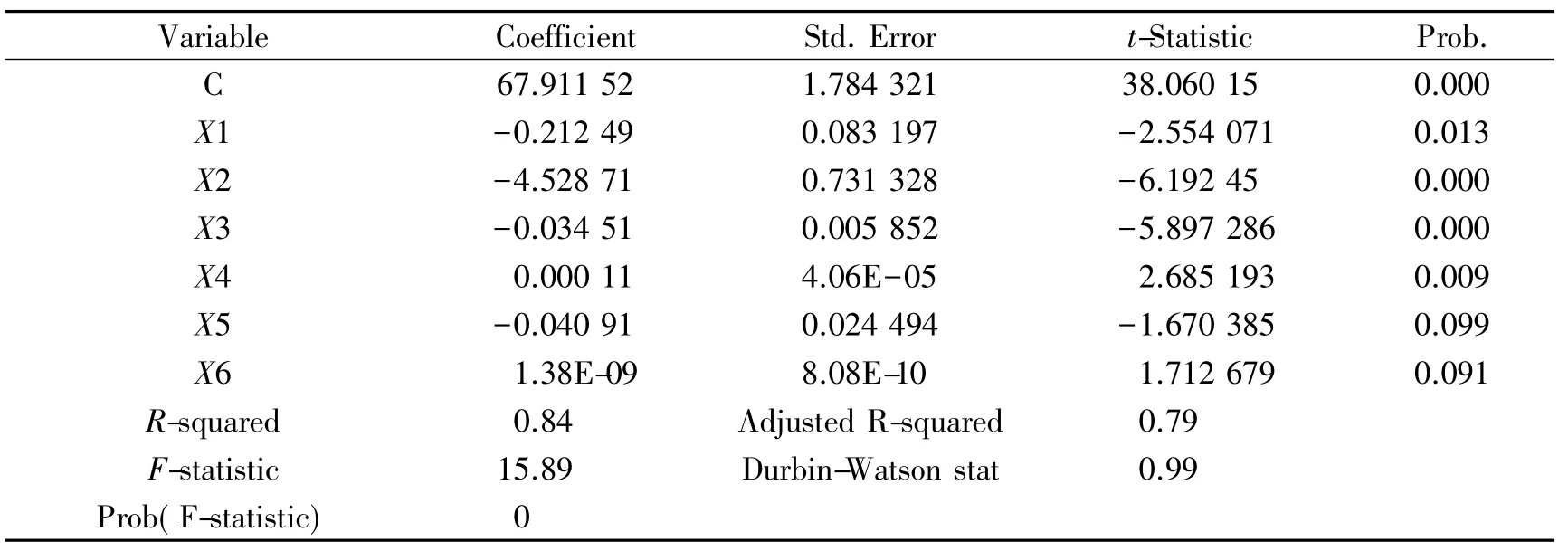

通过Eviews软件计算,得到表2中F检验的概率P值为0,小于5%的显著性水平,拒绝模型中不同个体的截距相同的原假设。表3中Hausman检验的概率P值为0.001 8,小于5%的显著性水平,拒绝原假设。根据检验,可以采用个体固定效应变截距模型。然后利用怀特截面加权法进行回归估计,结果见表4。根据数据显示,各变量T检验显著性较高,说明各变量对资本结构的影响较显著,其中净资产收益率、流动比率、净资产增长率、应收账款周转率4个变量的T检验概率P值都小于5%的显著性水平,股利支付率和经营现金净流量两个变量的T检验概率P值都小于10%的显著性水平。方程的可决系数为0.84,接近于1,说明样本回归线对样本观测值拟合程度越较好。F统计量的概率P值为0,说明方程总体显著。

表2 F检验结果

表3 Hausman检验结果

表4 回归结果

3.2 回归结果分析

3.2.1 盈利能力与资本结构呈负相关

净资产收益率的系数显著为负,说明盈利能力与资本结构呈负相关,假设一得证。重庆上市公司的盈利能力越高,盈余资金就越充裕,则公司首选利用自有资金来降低融资成本。其次,近几年重庆金融市场持续繁荣,金融机构不断聚集,重庆市上市公司获得长期的股权融资也较过去容易。从全国范围来看,随着我国股票市场逐渐走向成熟,投资者越来越注重上市公司的业绩和未来盈利预期,市场上的投资者愿意通过股权投资方式获取长期收益。

3.2.2 偿债能力与资本结构呈负相关

流动比率的系数显著为负,说明偿债能力与资本结构呈负相关,假设二得证。重庆上市公司偿债能力越强,一般情况下就说明盈利能力越强,流动资金就越充足,就更能获得投资者的关注,增强了股权投资者的未来预期。对于重庆上市公司的管理层,如果偿债能力较高,则可以显著降低财务风险,从而又降低了股市投资者的投资风险。重庆上市公司如果注重安排流动资产与流动负债,合理降低财务风险,积极应对债务问题,那就越容易获得投资者的股权投资。

3.2.3 成长能力与资本结构呈负相关

净资产增长率的系数显著为负,说明成长能力与资本结构呈负相关,假设三得证。虽然选取的重庆上市公司都是在2006年前上市,部分公司从成立到现在已经相对较成熟,但是从实证结果来看,重庆上市公司如果成长能力较高,却更倾向于利用股权融资,而非债务融资。说明股市投资者长期关注重庆上市公司的成长能力,这些公司在股票市场上容易获得股权融资获取长期稳定的资金,从而用于扩张市场,投入研发,创新产品和服务。

3.2.4 营运能力与资本结构呈正相关

应收账款周转率的系数显著为正,说明营运能力与资本结构呈正相关,假设四得证。如果重庆上市公司应收账款周转率较高,那么营运能力就越强,大幅提高了资金的利用效率,增强了公司流动性,由此财务状况就越好,继而一方面显示出公司的经营效率较高,另一方面也可以增强债权人的信心,从而重庆上市公司由于营运能力较高而选择提高债务融资占比。

3.2.5 分红能力与资本结构呈负相关

股利支付率的系数为负,说明分红能力与资本结构呈负相关,假设五得证。重庆上市公司已经被投资者所重视,如果分红能力较低,那么市场上的投资者会可能会认为其经营不善,可以获得的股利回报少,股价理应不会保持较高水平,这样的情况会随着股市制度的完善和投资理念的改善而越来越明显。但如果分红能力较高,那么就意味着投资者的投资回报率会比较高,显示经营状况较好,市场上的投资者愿意长期持有这样的公司股票,股价可能就比较高,市场普遍估值会较高,此时重庆上市公司利用股权融资可以获得较多长期稳定的资金。

3.2.6 现金流量与资本结构呈正相关

经营活动现金净流量系数为正,说明现金流量与资本结构呈正相关,假设六得证。首先,如果重庆上市公司营运期间现金流量较多,可以较快偿还债务,则容易获得更多债务融资。其次在上市公司所有权和控制权分离的情况下,重庆上市公司管理层对现金可能会使用不当,但如果举债引入外部的债权人,则可以获得债务融资和外部监管人,对管理层、投资者和债权人三方都是较好的选择。

4 结论和建议

4.1 持续推进长江上游金融中心建设,创新融资方式

重庆为建成长江上游金融中心,金融业应发展更快,走在最前[11]。重庆应以政府主导的方式,营造优越的内陆特色金融经济环境,促进金融机构、金融资本的聚集,合理规划金融功能区,严格监管金融业的规范运作。但是在建设金融中心的过程中,无论何时都要始终遵守金融支持实体经济的大前提,同时创新融资方式,最大程度发挥资金配置作用。重庆要不断提升传统的银行、证券、保险业金融总量和竞争优势,建立长江上游完善高效的融资体系。要加大支持力度发展小额贷款、担保公司等另类金融机构,做强和做大各要素交易平台,完善多功能、多层次的区域金融市场。

4.2 上市公司应充分认识资本结构的各个因素,加强企业管理

重庆上市公司要实现合理的资本结构,应不断研究和正确认识资本结构的各个影响因素。公司应加强管理、提高产品科技含量、加强营销力度,不断提高盈利能力。重庆上市公司可充分凭借地区的人力资源和金融资源优势,培养优秀管理人员和高科技人才,加大研发资金投入,不断提高融资能力、偿债能力,最终提高对股东的分红数量。对于成长能力较高的公司,应以市场投资需求为导向,适当提高股权融资比例。重庆上市公司应不断提高营运能力,加强资产利用效率,降低财务风险,促使更易获取债务融资。重庆上市公司要重视现金流量分析,健全现金流量预算管理,充分利用市场投资者和债权人的监管,降低融资成本。

4.3 上市公司应完善信息披露制度,严格遵守法律法规

随着我国证券市场法律更加细化,对虚假信息、违规披露、内幕操作打击力度的不断加大,执法过程中责任更加明确,证券市场的融资功能和投资功能势必会得到较好的实现,可以更好的支持公司的发展。不论何时,合理安排资本结构都需要上市公司和投资者在法律规定之下内部与外部的联合作用,故重庆上市公司应不断完善信息披露制度,增强公司经营财务透明度,提高投资者参与证券市场和公司治理的积极性,提高资源配置效率。公司应在融资过程中随时履行相应的保密和公开信息的义务,最大限度保护投资者和债权人的利益。应积极改善股权结构,建立相对均衡的股权结构,建立有效的权利制衡,以此提高会计信息的质量。公司应根据法律规定来充分发挥独立董事在信息披露中的作用,同时明确独立董事的职责和薪酬。

[1]MYERS S C,MAJLUF N S.Corporate Finance and Investment Decisions When Firms Have Information That Investor Do Not Have[J].Journal of Financial Economics,1984(13):187-221

[2]BRANDER J A,LEWIS T R.Oligopoly and financial structure:the limited liability effect[J].American Economic Review,1986 (12):956-970

[3]STULZ R.Managerial discretion and optimal financing policies[J].Journal of Financial Economics,1990(26):3-27

[4]HARRIS M,RAVIV A.The theory of capital structure[J].Journal of Finance,1991(46):97-355

[5]HACKBARTH D,MIAO J,MORELLEC E.Capital structure,Credit Risk and Macroeconomic Condition[J].Journal of Financial Economics,2007(82):519-550

[6]HSIAO-T P.A Comparison of Neural Network and Multiple Regression Analysis in Modeling Capital Structure[J].Expert Systems with Applications,2008(35):720-727

[7]文忠桥.上市公司资本结构影响因素研究[J].财贸研究,2006(3):136-142

[8]肖泽忠,邹宏.中国上市公司资本结构的影响因素和股权融资偏好[J].经济研究,2008(6):119-144

[9]张晴,任建雄,徐珍.上市公司资本结构的影响因素实证研究——以宁波为例[J].浙江金融,2011(7):61-65

[10]周迎平,王磊.权益融资市场择机对上市公司资本结构影响分析——基于中国A股市场的实证检验[J].武汉金融,2013 (8):40-43

[11]卢伦慧,陈相臻.重庆市金融服务业对国民经济的影响分析——基于投入产出表的视角[J].重庆工商大学学报:自然科学版,2012(10):30-36

Empirical Study on Influential Factors of Capital Structure of Listed Companies——Taking Chongqing as an Example

ZHANG Yang-zhou

(School of Fiscal Affairs and Finance,Chongqing Technology and Business University,Chongqing 400067,China)

This paper makes examination and research on the financial data of 28 Chongqing listed companies during 2006-2013 and sets up panel data model.Empirical analysis shows that there is a negative correlation among profiting capacity,debt repayment capacity,growing capacity,dividend capacity and capital structure and that there is a positive correlation among operation capacity,cash flow amount and capital structure.Finally this paper suggests that Chongqing should continuously boost financial center construction at the upper reaches of the Yangtze River by innovating financing methods,the listed companies of Chongqing should sufficiently understand each factor of capital structure,consolidate enterprise management,perfect information disclosure system and strictly follow laws and regulations.

listed company;capital structure;influential factor

F819

A

1672-058X(2015)01-0023-05

10.16055/j.issn.1672-058X.2015.0001.007

责任编辑:田静

2014-07-07;

2014-08-15.

重庆市教委科学技术研究项目(KJ1400622).

张洋洲(1989-),男,浙江诸暨人,硕士研究生,从事金融理论与政策研究.