五大国有商业银行绩效评价及实证分析*

2015-05-16刘贤昌郑淑霞

刘贤昌,郑淑霞

(福州外语外贸学院财会学院,福州 350202)

五大国有商业银行绩效评价及实证分析*

刘贤昌1,郑淑霞2

(福州外语外贸学院财会学院,福州 350202)

EVA即经济增加值,作为目前评价公司价值创造能力和经营业绩的比较有效的指标,是指税后经营净利润扣除全部资本成本的余额;基于2005-2012年度的财务报表,对五大国有商业银行利用EVA模型来评价其经营绩效;同时对EVA的驱动因素进行实证分析,结果表明:从微观层面来看,国有商业银行的经营绩效与自身的资产规模和资本充足率呈负相关关系;与贷存比和拨备覆盖率呈正相关关系。

绩效评价;EVA;国有商业银行;驱动因素

1 文献回顾

EVA(Economic Value Added)是美国思腾斯特公司于1982年提出的一种基于企业市场价值的业绩评价和管理体系。目前,我国学者对EVA的研究主要针对两方面:一是EVA的应用理论研究,即如何对EVA进行改进,使之适用于不同行业的绩效评价管理系统;二是对EVA的驱动因素进行理论和实证分析。商业银行的EVA评价研究历经如下:

邹刚、李玮(2002)从制造业和商业企业的EVA计算公式转化到银行业的计算公式,分析了EVA的实质,并介绍了EVA在新加坡银行业的应用情况,提出一些适用我国银行业的借鉴参考意见[1]。高莉、樊卫东修正了EVA评价指标,提出了银行业绩效评价管理的EVA指标体系,通过EVA回报率和社会EVA回报率来研究银行的价值创造能力。结果表明1994-2000年期间我国国有银行的价值创造能力为负值,同时上市银行在资本价值创造方面要好于非上市银行[2]。谢清河(2005)分析了影响商业银行EVA业绩评价机制的主要影响因素,建议各银行推荐经济资本预算和计量,强化资本回报,有效实施经济资本管理体系[3]。关新红(2006)回顾银行绩效评价的历史,分析当前我国商业银行在绩效评价中的问题,建议银行应以价值创造为中心而不是以利润为中心[4]。蒋宏伟(2008)比较EVA和传统会计绩效评价,提出商业银行利用EVA评价绩效的步骤及应用过程中的注意问题[5]。

在驱动因素方面,朱建武(2005)通过对1999-2003年期间中小银行的26个样本数据进行实证研究,认为中小银行的EVA回报率取决于自身的股权结构和激励约束机制【6】。关新红(2006)认为社会稳定状况、信用体系的完善程度、经济增长等宏观因素和法人治理经营水平、银行风险控制能力等微观因素都会影响到商业银行的EVA【4】。郑鸣、林潘颖(2006)提出商业银行价值创造能力的提升关键在于股权集中度、高管薪酬水平和市场竞争结构。王一平(2011)研究了资产总额、固定资产比、资本充足率和不良贷款率对EVA的影响[8]。程婵娟等(2011)提出战略投资者这个变量指标也是商业银行EVA的驱动因素之一[9]。

2 五大国有银行的EVA绩效测算

2.1 EVA模型的建立

根据我国《金融企业会计制度》的规定,由于银行有特殊的法定准备金要求,因此应该摒弃传统的把贷款总额当做银行资产的计算方法,调整为模型:EVA=NOPAT-TC×WACC,其中,NOPAT(税后净营业利润)=税后利润总额+贷款呆账准备的本年变化数+坏账准备的本年变化数+其他资产减值准备的本年变化数(长期投资减值准备/投资风险准备、再建工程减值准备)+(-)累计税后的营业外支出(收入);TC(资本总额)=股东权益+年末的贷款呆账准备金+年末的坏账准备+年末的其他资产减值准备+(-)累计税后的营业外支出(收入);可以将权益资本成本视为加权平均资本成本WACC,因此WACC=Rf+β(Rm-Rf)。

其中Rf为无风险资产的预期收益,取值当年度3年期国债利率;β是对投资组合的风险与整体市场风险的关联度的估计,根据已有研究成果,取值1.089;Rm-Rf是风险溢价,取值6.5%,介于我国股票市场的风险溢价2%~10%之间。

2.2 样本选取和结果计算

选取五大国有银行作为研究样本,从上海证券交易所、和讯网以及各银行的年报获取所需的数据,算出2005-2012期间的EVA,结果见表1。从表1可知,自从2007年来五大国有商业银行经营绩效进步显著,中国工商银行和中国建设银行尤为突出。中国农业银行在经历了两年的经营绩效负增长之后,2007年进行改革,计提了大量的不良贷款减值准备,从而EVA飞跃增加。交通银行的经营绩效也在逐年改善进步。为了更清晰的考察五大国有商业银行的经营情况,下面计算EVA回报率(表2)。发现,中国建设银行的经营回报率是最高的,其次是中国工商银行(2006年的回报率下降至负值)。中国银行的EVA虽然不错,但是考虑了资本总额之后,其REVA相对较低,说明其资本创造能力有待提高。交通银行的价值创造效率相对自身的价值创造能力比较乐观。

表1 2005-2012年五大国有商业银行EVA亿元

表2 2005-2012年五大国有商业银行REVA%

3 五大国有银行的EVA驱动因素分析

3.1 指标选取和模型建立

商业银行的EVA值衡量了银行经营绩效的情况要更深入到需要研究商业银行EVA的主要驱动因素。从宏观层面来说,经济运行周期、国际经济形势、整体经济环境以及经济调控政策都影响着银行的经营绩效。这些因素是银行管理人员无法控制的。因此从微观层面即银行自身出发,根据财务摘要选取资产总额(TC)、资本充足率(CAR)、非利息收入比(NIITI)、贷存比(LD)、拨备覆盖率(BBNPL)和成本收入比(CR)来研究以上因素对REVA(因为上述6个指标基本上是相对指标,故研究REVA而不是EVA)的影响。各银行的上述指标数值可以从其历年的年报上获取。特别说明的是,中国农业银行于2007年进行改革,波动较大,因此剔除前后若干时间段的数据,选取2010-2012期间的相关指标,而其他四大银行的数据从2005年算起。因此共获得5个样本共计35份数据(备注:将数值较大的TC取对数lnTC处理)。

对于上述指标,建立模型:

3.2 实证结果及分析

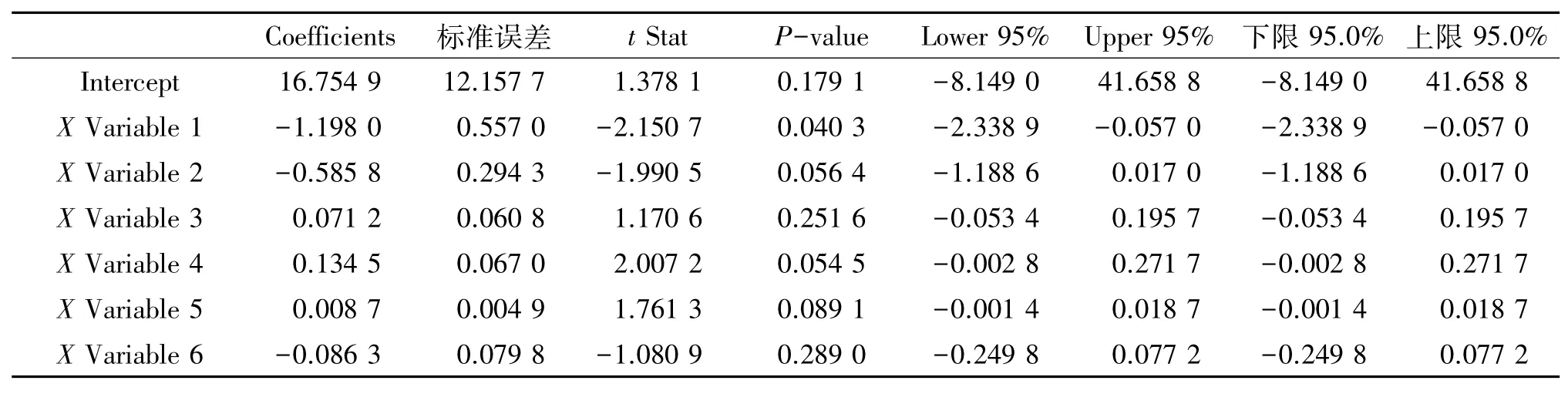

对每个银行利用上述模型结合其指标数值进行回归分析,结果显示如表3-5.可以看到,模型的R方值是0.587 9,拟合效果可行,表明所选取的6个因素可以解释REVA约54.78%的变化。同时,对t统计量的分析表明,总资本、资本充足率和贷存比与银行绩效显著相关,通过了5%的显著性检验;拨备覆盖率通过了10%的显著性检验;而非利息收入比和成本收入比未通过显著性检验。

表3 SUMMARY OUTPUT

表4 方差分析

表5 标准误差

(1)资产规模与经营绩效的关系,数据显示,相关系数为-1.198 0,国有商业银行的经营绩效与自身的资产规模呈负相关关系。表明国有商业银行在注重自身规模扩大的同时,并没有同时重视资产价值的创造。因此,国有商业银行在经营过程中应该摒弃一味追求扩大规模的经营理念,更应该注重自身资产价值的创造。

(2)资本充足率与经营绩效的关系,资本充足率是银行资本实力的反应指标。它反应了银行风险防范意识和防范能力,是银行资本安全性的保障;另外,过高的资本充足率说明了银行占用了过多资本,从而导致资本价值的增大,经营绩效的下降。回归结果显示,EVA与资本充足率CAR的相关系数为-0.585 8,国有商业银行的资本充足率更多的带来了负面影响。国有商业银行应适当减少资本准备金。

(3)存贷比,贷存比指标在5%的水平上显著,其系数为0.066 997,说明目前国有商业银行经营绩效与存贷比呈正相关关系,银行利用贷款与存款利息差来获取收益。当然,系数值并没有很大,反映了目前国有商业银行目前资产质量控制较好,并没有盲目地提高贷款比例来获取利润增长。

(4)拨备覆盖率反映了银行的风险管理意识和控制力度。回归系数是0.134 5,这说明我国国有商业银行目前能够较好地控制自身的资产质量管理,没有一味地以增加贷款来创造经济效益。

4 结语

选取2005-2012年期间五大国有商业银行的样本数据,计算其EVA值。可以看出,中国工商银行和中国建设银行的经营绩效相对优秀。然而,即便是资金相对雄厚、经营理念较先进的国有商业银行,在考虑了经济资本后,EVA和REVA数值都不容乐观,有待提高。对各个影响因素的实证分析表明,我国国有商业银行应该注重自身经济价值的创造,而不是单纯地以会计利润来衡量自身的经营水平;在追求规模扩张的同时更应追求经济资本的质量管理和价值创造。国有商业银行是我国商业银行的支柱,同时也是我国金融资产总量的重要组成部分,其经营状况不仅会影响到自身的持续发展,更为重要的是,不良的经营状况将延伸、传递到其他领域,乃至整个社会体系。因此,国有商业银行更应高度重视自身经济价值创造能力的低下的现状并加以改善。根据对驱动因素的实证分析结果,国有商业银行应减少低效资金占用,开发价值创造型业务提供利润增长点,降低资本成本,优化资本结构等,以此来提高EVA价值,实现自身的持续健康发展。

[1]邹刚,李玮.经济增加值及其在新加坡商业银行的应用[J].现代商业银行导刊,2002(12):47-49

[2]高莉,樊卫东.中国银行业创值能力分析EVA体系对银行经营绩效的考察[J].财贸经济,2003(11):26-33

[3]谢清河.EVA与商业银行业绩评价机制问题研究[J].金融与经济,2005(7):39-40

[4]关新红.中国商业银行创值能力研究[M].北京:社会科学文献出版社,2006

[5]蒋宏伟.EVA在商业银行绩效评价中的应用[J].新疆金融,2008(5):23-26

[6]朱建武.基于经济增加值的中小银行价值创造能力分析[J].当代财经,2007(4):44-48

[7]郑鸣,林潘颖.我国商业银行价值创造能力研究[J].厦门大学学报:哲学社会科学版,2006(5):113-121

[8]王一平.基于EVA的中国上市商业银行经营绩效评价及其驱动因素实证研究[J].经济问题,2011(9):105-109

[9]程婵娟,马喆.基于EVA价值评估方法的我国上市商业银行价值最大化驱动因素研究[J].当代经济科学,2011,33(9):42-49

Evaluation on the Performance of Five State-owned Commercial Banks and Its Empirical Analysis

LIU Xian-chang,ZHENG Shu-xia

(Accounting School,Fuzhou College of Foreign Studies and Trade,Fujian Fuzhou 350202,China)

EVA(Economic Value-added),as a comparatively effective indicator to currently evaluate the value-creating capacity and business performance of a company,is the balance of the net business profit after tax after the deduction of all capital and costs.EVA Model is used to evaluate the business performance of five stateowned commercial banks based on 2005-2012 financial statements,and meanwhile,the empirical analysis of EVA driving factors is conducted.The results show that there is a negative correlation among business performance,selfcapital scale and capital adequacy ratio among the state-owned commercial banks from the perspective of microlevel,and that there is a positive correlation between loan-deposit ratio and provision coverage ratio.

performance evaluation;EVA;state-owned commercial bank;driving factor

F832.33

A

1672-058X(2015)01-0019-04

10.16055/j.issn.1672-058X.2015.0001.006

责任编辑:田静

2014-06-10;

2014-08-01.

福建省教育厅B类项目(JB13335S).

刘贤昌(1971-),男,福建宁化人,硕士,副教授,从事经济统计与决策研究.